����ػġ����ˣ�

ʱ��:2021-07-16 09:03��Դ:�����ּ��� ����:����ܿ

���:

��

оƬ��ȱ�����û�н��������Դ����ҵ��������“�����”���⡣

���ڽ���1�µף���˹�˾�����˹��2020���ļ��ȲƱ��绰�����ϱ�ʾ����˹��������綯�����������ڽ�������ǰ����������������Ψһ���ر��ǵ�ع�Ӧ��

���3�£�ε����ʼ�����Ҳ�ڲƱ��绰�������ᵽ�����оƬ����ع�Ӧ��������ƿ����

���ݱ�����С������CEO��С����Ϊ�˴�����ʱ��˳���õ���أ�������ʱ������һ�����ڡ�

��Ե�ز��ܵIJ��㣬��س���Ҳ��Ϊ���Ρ�

����ʱ��5�·�����Ͷ���ߵ��м�Ҫָ������Ӧ����Դ��ȱ�ͱ��ػ���Ӧ�����ǹ�˾������������֮һ����һ�ҵ�س�����γ���Ҳ�ڹ�������¶����˾���г��ؼ�����������������ת������һ���Խ�����Ӧ��

һ����ع�Ӧ�����Σ����������Դ������ҵ��Ȼ���ӡ�

01

“��ػ�”ԭ��

���“��ػ�”��ԭ�������“оƬ��”���һ�ޣ���ҪԴ��������Դ���������Ŀ�������������Ӧ�IJ���ȴû�ܸ��ϡ�

����Э������ʾ��2018��2019���ҹ�����Դ���������ֱ�Ϊ125.6������120.6������ͬ�ȷֱ�����61.7%��-4.9%��

�ھ�����2019��������»���˭��û���뵽���¹�����ij���£�2020�������Դ���������ܹ�ʵ��V�ͷ�ת��ȫ��������136.7������ͬ����������13.4%����Ԥ�ڵ��������˵�ع�Ӧ��һ�����ֲ�����

���˽��꣬���������������߸��ͽ���Խ��Խ��Ĵ�ͳ���������Լ��Ƽ���˾Ҳ������ս�֣�����˵����������һ���쳵�ȡ�

����1-6���ҹ�����Դ���������ֱ����121.5������120.6������ͬ�Ⱦ�����2�����ϰ�����ۼ���������2019��ȫ��ˮƽ��ƽ����7�µ��ۼ�������������2020��ȫ���������

����ǿ����������ͷ�������������Э���ϵ��˶�2021���������Դ����������Ԥ�⣬Ԥ��ȫ��������������240������

�����г��ϣ�ŷ���ȵ���������Դ������ͬ�������������ϰ���ŷ������Դ�����������ﵽ105��̨������Լ20%��

�������й�����������ز�ҵ�����������ݣ������ϰ��꣬�ҹ��������װ����52.6GWh����Ȼ�����ڿ��������Ĺ����У��������ϰ��������������������������ĽŲ�Ҫ����������Դ����

����Դ�г����л���SNE ResearchԤ�⣬��2023�꣬ȫ��綯�����Զ�����ص������406GWh����������صĹ�ӦԤ��Ϊ335GWh��ȱ��Լ18%������2025����һȱ�ڽ���һ��������Լ40%��

02

������س��̴���

Ϊ��������ع�Ӧ�̵IJ��ܣ����ҳ����˶�����س��̵Ĵ��ȣ���ȥ�꿪ʼ��½�������������ع�Ӧ��ս����Ϣ��

ȥ��5�£����ڼ�������Ͷ��Լ11��ŷԪ����ù����߿�26.47%�Ĺɷݣ�7�±������37��Ԫ��������ʱ�������ȡ�

����6�³�����������������ʱ��ǩ���˳���ʮ��Ķ������ս�Ժ������Э�飻

6�µף���˹��Ҳ������ʱ��ǩ�����µ�Э�飬��Э�鵽��ʱ���2022���ӳ���2025�ꡣ

�������س��̽���֮�⣬�������Լ�Ҳ�ڼӴ��ط�����з���ϣ��������Ȩ�������Լ����С�

��ʵ�ϣ����������������Ƕ�����ع�Ӧ�̣���ϣ��������Դ���г��������ݵı����£�ץ����������������װ������������ҵ�������������������г��ݶ

�͵�س��̶��ԣ�һ�����ܾ����Ѿ�������

������ͷ��¶�IJ��ܹ滮������ʱ��2025��滮����Ϊ500GWh�������߿Ƽƻ�2025�꽫��������100GWh��LG��ѧ�2023�꽫��ز���������250GWh��SKI�ƻ���2025�꽫��ز���������200GWh��

03

����ԭ���ϼ۸����

���ܸ����س��̵��������ĺܴ�ĿǰҲ�����˷dz���ʵ�����⣬�����ԭ���ϼ۸�Ĺ������ǣ���Ҳ�����“��ػ�”����һ����Ҫԭ��

���������IJ��ܱ���س������Ƶ�ͬʱ����ع�Ӧ��Ҳͬ��������ԭ���Ϲ�Ӧ��“��������”��

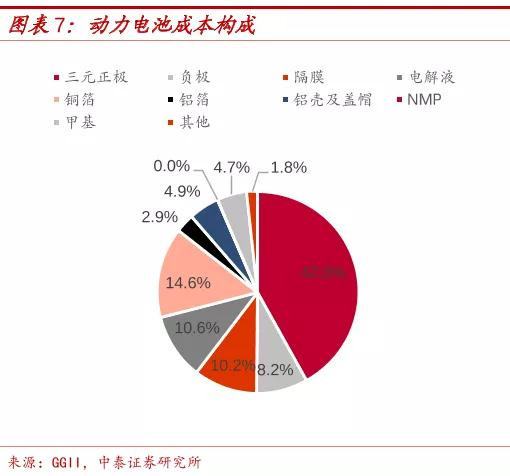

�ڶ�����صijɱ������У��������ϡ��������ϡ����Һ��Ĥ�Ĵ���ϵ�ռ�Ƚϴ�������������ռ��Լ40%����������ɱ�ռ����10%���ҡ�

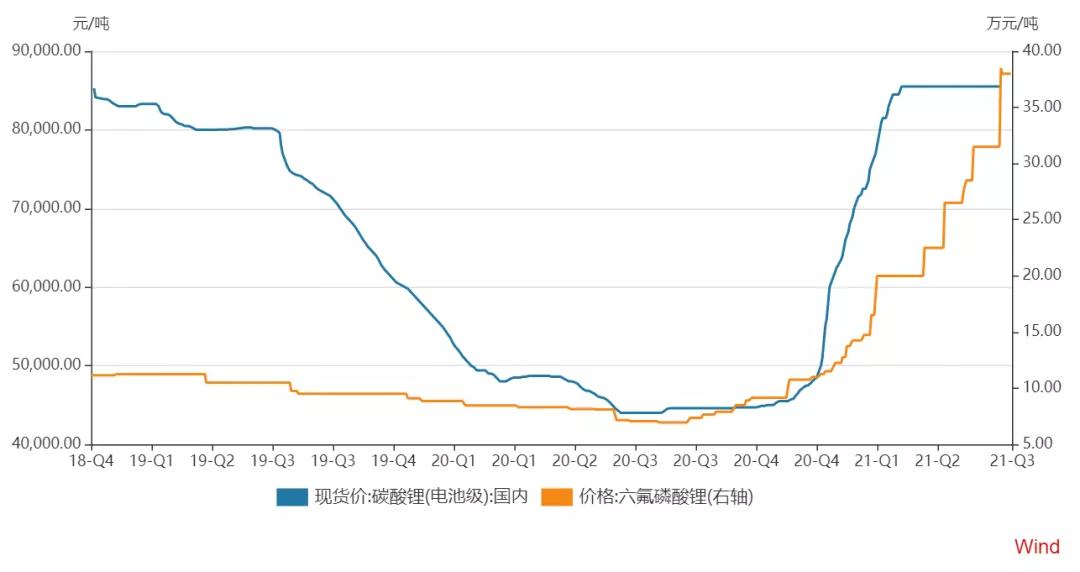

��ȥ�꿪ʼ����������ﮣ�����̼��﮺�������ﮣ����Լ����Һԭ������������﮵ļ۸����˵��һ�ɳ��졣

����7�£����ڵ�ؼ�̼��﮼۸�����8.55��Ԫ/�֣���ȥ��ͬ�ڵļ۸��Ϊ4.5��Ԫ�����������������38��Ԫ/�֣������Ƿ�����200%��

�۸����ǵı���������ԭ���Ϲ�Ӧ�Ľ��š�һ��������������賸����ﮡ��ܵȽ����Ĺ�Ӧ����һ���泧�̵��������Ȳ����ն�����������ٶȡ�

���ٳ��̶���ʾ��Ŀǰ���ߴ�������״̬������Ȼ��������������������������Ҫ2-3���ʱ�䣬������������һ���Ӿ��˹��ڶ������ԭ���Ϲ�Ӧ�IJ��㡣

����һ�����£����ε�س��̳����Ų�С��ѹ����һ����ԭ���ϼ۸�ĸ�λ���У���һ���������ֲ��������Ǽۣ�����˵�н�ǿ�Ľ�������

����ʱ�����³���عȺ���ڽ���Ĺɶ�����ϱ�ʾ��ԭ���ϼ۸����ǶԹ�˾�ɱ�Ӱ��Ƚϴ��ߵ�ʲô�̶��贫�����������ڿ��ǡ�

�ֽ�����������Դ����ع���ʧ��ľ��滹��������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����ܶȷ����ĵ������

2024-05-15 09:40 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

��̬���������ͣ���������Ӧ���ˣ�ҵ�ڷ���

2024-03-28 13:25 -

�ֲ�ʽ����ķ�����ˣ�

2024-03-19 08:22 -

����1600����İ��̬��ؾ�Ҫ����

2024-02-27 22:27 -

����Դ�������ۡ���ظ�ȥ�Ķ����������ˡ���

2024-02-25 10:55 -

�¹���ǰȡ���綯������ �й�����س����»�Ӧ����

2023-12-20 17:47 -

��Բ����شӸ�¶�»�����

2023-11-28 10:53 -

���ܴ�չ�������ˣ�����10λԺʿ��ô˵��

2023-10-06 10:26 -

���ܵġ����족�����������ˣ�

2023-09-01 08:41

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����ܶȷ����ĵ������

2024-05-15 09:40 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

��̬���������ͣ���������Ӧ���ˣ�ҵ�ڷ���

2024-03-28 13:25 -

�ֲ�ʽ����ķ�����ˣ�

2024-03-19 08:22 -

����1600����İ��̬��ؾ�Ҫ����

2024-02-27 22:27 -

����Դ�������ۡ���ظ�ȥ�Ķ����������ˡ���

2024-02-25 10:55 -

�¹���ǰȡ���綯������ �й�����س����»�Ӧ����

2023-12-20 17:47 -

��Բ����شӸ�¶�»�����

2023-11-28 10:53

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�