﮵�ػ�û�����ף��Ƶ��Ҫ���������ˣ�

����������ֳ�“�»���”�ˡ�

�ڱ��µ�����ʱ���Ĺɶ�����ϣ�����ʱ�����³���عȺ¶�������ӵ����������Ϣ���ü����Ѿ����죬7�·����Ҿ��ܷ�����

���������ӵ��һҹ�ߺ죬�ʱ��г��ŷ�����������ӵ�ظ����˳�ƴ��ǡ�

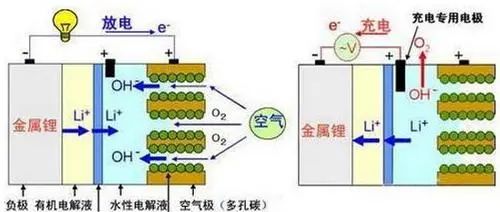

�DZߣ���Ԫ﮵�غ�������﮵�ص�﮵��·��֮����δͣЪ����ߣ��Ƶ�ؾ�Ҫ���������ˣ�

�����ӵ����ʲô��

�ϸ���ԣ������ӵ���㲻��һ���¸��������ӵ�ظտ�ʼ���û���ͬʱ�ڣ������ӵ��ͬ���ܵ����н������

�����������ܶ��ϵ����ƣ�����ӵ��������ӱ������������������ҽ��ܣ���Ҳ�������ӵ�صķ�չ������ͣ�͡�

����˵��������ص�ԭ����������������������������֮���ƶ���Ƕ����ŵ磬���ֻҪ�ܲ���������ԭ��Ӧ�������϶����Ա���Ƴɵ����

��Ԫ�����ڱ������������ͬ���ڼ�������壬��ӵ��������Ƶ������ͻ�ѧ���ԣ���Ȼ���ʺ�������ؼ�����

��������ϵͳէ������ԭ����ʵ�����䱳��ǣ��������ѧ������ѧ���л���ѧ��������������ѧ����е�ӹ���������⣬��Ҳ����˵����ҵ��ȡ�ø�����ͻ�Ʒdz����ѡ�

�����Ƶ��֮�⣬2000�굮����þ��أ�һ�ȱ���Ϊ��ȡ��﮵�ص����ѡ�����ƹ�����У�ͬ����Ϊ�����ܶ�����ҵ��ԭ���������г��������

�������������¸������⣬�������ʯīϩ��غͳ��������������ﲻ������ӵ�������������߹����ܶȣ�����Կɿ��������Ͱ�ȫ�ԡ�

Ҳ��ˣ�������ӵ��ռ���˾��ֵĶ�������г�֮�����¸����ص���ҵ��֮·�ߵö���˳�����ڵ�ؼ��������������ϵ�“��̱�ʽͻ��”֮ǰ��﮵����Ȼ��ռ��������λ��

��﮵�صķ�չ����һ�������������Ԫ������Ȼ���еķ�Ƚϸߣ������߱����ÿ��ɼ�ֵ����Դ���������Ҽ��������������ĵȵ������������Ҷ���Ҫ���ڡ�

��������������ڵ��ٴε�������صĸ��¸����Ѿ����ڱ��У�������﮵��������������ص���������������ҵ���Ѿ�ע����Դ���ѷ��Լ�ȫ��ֲ����ز��������⡣

����ҵ���������ǿ��Խ�﮵�����ֳ�������Ҫ��չ���ֱ���������غͱ�Яʽ�������ڹ�ȥʮ���У�﮵�صij�ɫ���ܣ�����﮵���ڶ������·���ϵļ���ͻ�ơ�

���ڴ�����������ͷ����ҵ��ʼע�ؼ۸������߳ɱ���﮵�ز���ӵ�����ƣ�����·���Ѿ������﮵�ʱ����

�ڹ����ϵ��Ӱ���£����Դ������б�ڶ��������һ������Яʽ������Ҫ���µIJ���ȥ�������ʱ��������ŵ��Ƶ�ؾ����ֻص��˿��н����Ұ��

“��﮴�ս”���������ӵ�ط�չ

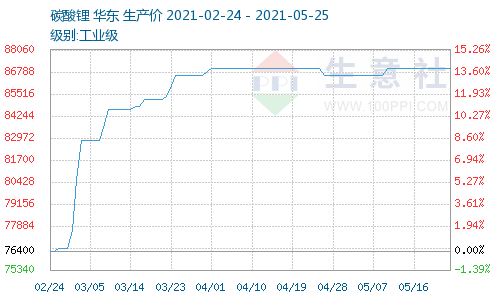

���£����Դ�����ᣬ�Ѿ������β��ϵļ۸��������֡���������Դ������ҵ�Ļ����Լ����ܵ�����ģ�̼��﮵�����ԭ�ϼ۸���һ����۸��ǡ�

������ˣ����ڼ������ڽ�Щ�������������﮵�ص������ܶȵ͵����⣬������﮵��ƾ����Լ۱�����������Ԫ﮵�أ�ͬʱ������̼��﮲�ҵ�ķ�չ��

�ټ�֮5G���ô��ܻ�վ�Ľ��裬������﮴��ܵ�������ͳǦ�����ؽ��̽�һ�����٣�������﮲�ҵ��ӭ��һ��ǿ�ƻ��¡�

������ͳ��������������ǰ������������������۸��Ѿ��ӽ�9��Ԫ/�֣������2020��11����Ѯ3.4��Ԫ/�ֵĵ͵㣬�Ƿ��Ѿ���ֹһ����

����ػ������㣬����δ�� 5 ������Դ���������ij�������������Ԥ��2025��ȫ������Դ�������������ﵽ 20%������������1800������

���Ǵ��ܡ�3C���ѵ����Լ���ͳ��ҵ������̼���Ӧ�ó�����Ԥ��2025��ȫ��̼�������������124 ��֣���2020���3.6����

����˵Ļ��ȣ�������﮲��ϼ۸����ǵ�������Ӧ��������ز�ҵ����ҵ���뵽“���”��ս�С�

һ����﮲��ϵ��������ܴ�����һ�˵Ĺ�������������Altura��Wodgina��﮿���ҵ�Ŀ�ɽĿǰ�Դ��ڹ�ͣ״̬�����ű���livent��SQM��ȫ��ͳ�ҵ��ͷ��Ȼ����ȷ�IJ������żƻ������½����ܵ��ͷ����д�ʱ�ա�

���ǿ��ǵ�﮲��ϵĹ�����Ϊ�ͺ���������Ԥ�Ƶ�2025�꣬ȫ��̼���ȱ�ڽ�ͻ��16��֣�ȱ��ռ�ȴﵽ13%��

��̼��﮿����Ϊһ�ִ��ڲ�Ʒ�������ܵ���Ե���ε����ص�Ӱ�����������˼۸�IJ����ԡ�

��������������������ƽ��������﮲��ϼ۸���δ�������ܼ�����������ٴ��¸ߡ�

��ˣ������IJ����滮��ز������ŵĶ�����������̣����ƱػὫ����﮲��ϵ��ȶ���Ӧ��Ϊ��Ҫ����֮һ��

���ǿ��Բ²⣬����ʱ�����Ƶ��Ӧ���ڴ��������Լ��ٶ����Դ����������

��Ԥ�⣬��2022�꣬����ʱ���ڵ������������1GWh����ռ��������14%����Ҳ��Ϊ����ʱ���ںܳ�ʱ������ش�ҵ��֮һ��

����ʱ�������³������ر�ʾ������˫��Ŀ�����������ܵ��Ҳ��ʼ������������̼��塢̼�к͵ı����£���������Ӫ���ƺ������Ƴ��������ڵĴ���ҵ�����Ҳ�Ὺʼ“���”�����ܵ��Ҳ��Ϊ����ʱ����Щ�������չ������֮һ��

��̼��﮵�����ԭ�ϼ۸��Ƿ��ϴ��ǰ���£��Ƶ�ؿ�����Ϊ﮵���ڴ��ܵ�����IJ��䣬�ֲ������綯�����е�����������Դ�����ϵĵ������ͬʱҲ��������ҵ�ijɱ���

������������Ƶ��������Ϊ

����Ǧ������Ȼ��Ծ�ڵ綯���г�һ�����Ƶ�صĴ�����Ȼ��������֮�ء�

���Ų�ҵ�������ƣ��Լ��Ƴ̹��յ����ơ������豸�ĸ������Ƶ�صijɱ����ƽ������Գ����������ڴ��ģ��ҵ��֮���Ƶ�ؾ��н�Ϊ���Եijɱ����ƣ���ζ��ڹ�����ҵ����������Դ���������������Լ�������ڹ�����ҵ��˵�������δ��������Դ��ҵ��չս�Թ滮Ҳ�л���Ӱ�졣

���ʹӵ�����ҵ�������Ƶ����Ϊһ��ȫ�µļ������Ÿոտ�ʼ������ҵ�����̣���ȱ��ʮ�����ԡ�

��δ���൱��ʱ���ڣ��Ƶ�ض�������ȡ��﮵�أ����߸�����ǻ�����ϵ���������㲻ͬϸ���г���Ӧ������

����ͬ���ܵ�ء��������һ�����Ƶ�ظ���Ļ���ʵ������һ�������Ե�Ӱ������ԭ���Ϲ�Ӧ���ź��¼���ȱʧ�ı����£��Ƶ���㹻��ȼ����г������飬���ܳ�����ã����Ǹ�δ֪����

������ȷ�����ǣ������ڶ�������������������Զ�ǵ�صĵ�һָ�꣬﮵�������ڼ���ͻ�ƽΣ��Ƶ���뿿�ɱ�����ȡ��﮵�ء�

���ڿ�������ĺ��ѡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

��ȫ�����������ޡ�﮵�غ�����������������¥��

2024-04-01 09:47 -

﮵�ؼ۸��µ����ʱ�������֣��߶˵�Ħ�г�ӭ���·��

2024-03-21 23:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�