�綯�������𣬵���ع���Ӧ���й����ܿ���ռ��ȫ���60%

ʱ��:2021-05-17 08:57��Դ:�Ƹ�����רԱ ����:�ۺϱ���

���:

��

����ҵ��Ŀǰ�����ϴ��һ�ʶ��������ҵ�����ܵ�����ת�ͣ������Ʋ��ɵ�——�綯����Խ��Խ�࣬ȼ�ͳ����˳���ʷ��̨��

���������¿�綯����������������������Ҫ��������������빩Ӧ�����Զ������ǣ��ֽ�ȫ�������Ӧ���Բ��㡣�������ŷ�������δ��10���ڣ����������Ӧ�˼��������ϵ綯���г�����

������˹����ȫ������һָ�Ĵ��綯�������̡�2021��1�£���˹��CEO��˹�����꣬���ڵ�ع�Ӧ�����ϣ��ڸ����������˵綯�����ܡ����ڣ���˹�˻�ָ����Ŀǰ�Ĺ���Ӧ�����ⲻ������ˣ����ǵ�ع�Ӧ���㣬������˹��������綯����Semi���ܡ��ȵ�2022�꣬����������Ż��������⡣ֵ��һ����ǣ���˹���ڷ���2021���1���Ʊ�ָ����2021���°���ù�˾����ʼ�����綯����Semi��

�������±����ֹ�˾��ʾ��������չһ���ܹ���Ӧ�������Ե��Ӳ�ҵ�������ҵ����Ĺ�Ӧ�������һ���ֻ���1����أ�һ̨�ʼDZ����Ծ���Ҫ10�����أ�һ���綯��������Ҫ��ǧ����أ�Ҫ��ν���ҵ��ģ��������100����������Ҫ������ԭ���ϡ������������˲š��ɼ�ȡԭ���ϵĻ����豸����ԭ���������ɵ���㲿���Ĺ������Լ����㲿������Ϊ��صĹ�����

����Ŀǰȫ��綯����ع�Ӧ�̣���Ҫ�����ޡ��綯�������ع�Ӧ���ߴ�97%�Ĺ�ӦԴ���й����ձ��ͺ�����س��̡���ŷ�˽��ڲ�����ŷ��½��չ�����������ʮ����Ԫ��ģͶ�ʼƻ�����������Ҳ�����˷����ȡ�ݶ����衣

�����ڵ������ԭ������ﮡ������ܵĹ�Ӧ�ϣ������������⡣����ȫ��ս����ѯ����EY-Parthenon�ϻ���James Nicholson��ʾ���������ȱ﮿�ȴ���ھ����ϵĶ�ȱ������г��۸��ϲɿ�ҵͶ�ʳɱ�Ч�档����������������˹���й���������ȫ��Ŀǰ�ɾ������ĵ������ޣ������������й����ܵIJ��������������ѹ������������ͼ�����غ����ܡ������Ѿ�ȷ�����������ܵ�صļ�����Ԥ��2~3���ڽ���ʵ�����û���

������ػ��ղ�ҵҲ�б�Ҫ��������ֻ�DZ���Ի�����Ӱ�죬Ҳ�ǵ��ԭ���ϻ���������һ����Դ����ǰ��˹��������JB Straubel�����ĵ�ػ����´���ҵRedwood Materials��Ŀǰ�Ǹ������е�����������Ŭ���������ѭ����Ӧ����

����ȫ��﮵�ؼ۸��ȥ10�����»���Ԥ�ƿ������ŵ綯���������ӣ��Լ�Խ��Խ�೧��Ͷ������������﮵�ؼ۸�����½�����������Դ���飬2010��ȫ��﮵����۸�ÿkWh����1100��Ԫ����2020���ѽ���137��Ԫ��������89%��Ԥ����2023�꣬﮵����ƽ���۸���ÿkWh��101��Ԫ��

����ŷ����2020���״γ����й�����Ϊȫ���һ��綯�������г���Ԥ��2021�����й��г���Ȼ�е�һ��ƴ���ɴ˿ɼ���Ŀǰ����ŷ�������ȿֺ���㿪ʼ������ع�Ӧ����DZ�ڵ�ع�Ӧ�����ڱ�ŷ���¹���������Ӣ���Ͳ���ӿ�֣�����һ������Ҫ��Ŀ���ǣ�ϣ�����ٶ��й�����ʱ��������LG��Դ�ȵ�س���Ӧ�̵�������

������������ŷ�������������ṩ610��ŷԪ��֧�֡��Լ���1��ɼ�Ͷ�ʼƻ��ϼ�����10����ŷ������ع�Ӧ������ͷ���������Ȼ������а����ˣ����Northvolt��Ӣ��Britishvolt������Automotive Cells���¹����ڼ����Լ���˹��λ�ڵ¹����ֵ�ز��ߡ�

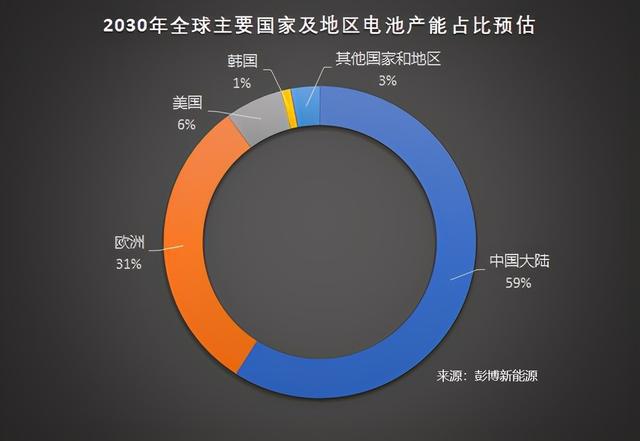

������������ԴԤ����ŷ���������ģ����2020���ռȫ��7%��������2030���31%����Ϊ�Աȣ��й���ز�����ȫ��ռ�Ƚ���59%���dz��ӽ�60%��ŷ��ִί��ָ����ŷ�����ڴ���һ�������µ�ز�ҵ��һ��ȫ����̬ϵͳ����Ͷ������ӿ�롣������2019��ŷ�����ƻ�Ͷ���ز���Ͷ���ܽ��ʹ�Լ600��ŷԪ�����й��߳�Լ2����Ͷ�ʰ���������������ι�Ӧ������ԭ���ϡ����������װ�����ա�

������ŷ���Ƴ����ϸ��ŷŹ涨�������£�2020��ŷ�˵綯������������Լ130�������״γ����й���Ԥ���ڴ��ڡ�������˹̩����˹�滮�Ƴ������¿�綯�����Լ����������£�2021��ŷ�˵綯��������������190�������������ֶ��֡��ݱ��ͱ���Ҳ�ƻ����۴��綯���

����������Σ�ŷ�綯���г�����Ҫ������ز�����Ϊ֧�ţ���ŷ�ޱ��س������������ع�Ӧ��Ҳ�����¹���������ŷ�����������ע��Ŀǰŷ��ͳ�����������¹����������������Ӣ����������Ҫ���ֱ�����ؼ������������Լ�ά�������������ء�

�����¹�һֱ����ŷ�˵�ز��ܲ������ȵ�λ����ŵͶ��26��ŷԪ���������ҵ����������˹��������ʱ����LG����Դ��ACC�ȳ����ڵ¹��������ߡ���ŵǰ�߲�Jean-Pierre CorniouԤ�⣬ŷ�˾�����27������������ؽ���ƻ���δ��10�������ٿ�Ϊŷ�˽��ɹ�ģ��500GWh�ĵ�ز��ܡ�

�������У����ڼ��ŶԴ���Ϊ�������ƻ�Ͷ��180����Ԫ��ŷ����Ͷ��6����ع��������Ҽƻ��������п��վ���罨�衣���һ��˳������������ԴԤ�������ڼ������������������Խ�������֣���Ϊ��������ʱ����ȫ��ڶ����������̡�

����ŷ���趨��Ŀ���ǣ���2030��������3000������̼�ŷ�������·��Ϊ��ɴ�Ŀ�꣬ŷ�ޱ�����֧�ֱ��������ųɵ������������ܡ����Ŵ��ڼ��ŵ�ع�Ӧ����������������ʱ�������º�LG����Դ�ȳ���ͬ��������ŷ����ռ��ع�Ӧ�г���

�������������������������̳��������оƬ��Ӧ��ȱ���⣬����ר����Ϊ��﮵�ع�Ӧ���ܻ���������һ�ν�Ҫ���ٵ�Σ������ͨ�á����غͶ�������綯���´���ҵ������綯������������ͼ��֮�ʣ���ǰ����������ز��ܽ������ϵ綯����������

���������������в��ִ��͵�������ݵ㣬����˹�����������ڻ����ݺ���������Gigafactory��ع���������LG����Դ��SK Innovation���Һ�������֮��͵綯�������ҵ�������ϰ���ɺͽ⣬SK Innovation��ס��������������Ͷ��26����Ԫ�˽��еĵ�ع�����δ�������Թ�Ӧ�����������綯�������������ء�����Ҫ������������ͳ�������綯���´���ҵ�����綯���������裬���ڶ��ԣ�����������ز������������������������Ӧ���������賧�ṩ���ܡ�

����Ų����Դ�о���˾Rystad EnergyԤ������2033���ص綯����ռȫ����������������50%����2050�꼸��ȫ���������۳��������������ǵ�ص綯������������ԴԤ������2030��ȫ����ó��³������У�Լ28%���ǵ綯�����˱�����2040����ƿɴ�58%��EV Sales���飬2020��ȫ���³�������Լ4.6%Ϊ�綯��������Rystad EnergyԤ������2026��˱��ʽ�����4����

�����ڵ綯������Ϊ���ٵ�ŷ���г���ҵ��Ԥ��2021��ŷ���ʽ�綯��ռ�����³�����ռ�Ƚ���18.5%���������г�����Ҫ�ȵ�2025��Ż��15%����ŷ���г���2025���ռ��Ԥ����������25~30%��EV Volumes���飬�й����ʽ�綯���г���Ԥ��2021��ռ�³����۱��ؿɴ�10%��2021��3���³�����ռ��Ҳ�״�ͻ��˫λ�����ﵽ��11%������ȫ����Ҫ�г��綯������������ȻҲ��Ҫ�����ز��ܹ�Ӧ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�綯����С����ȫ����ʱը���������ܻ����ƾ�֮��

2024-02-26 08:47 -

ŷ�����¹�������ҵ���綯����س�

2024-01-10 09:21 -

�¹���ǰȡ���綯������ �й�����س����»�Ӧ����

2023-12-20 17:47 -

ȫ��綯��Ʒ�Ʒ׳�����ػ��չ�˾ �������ҹ�����

2023-12-20 17:39 -

ŷ����ҵ��֯���棺ŷ�����ڵ綯�����ԭ�Ͼ����С������������

2023-12-05 10:43 -

��̬��أ������˷���ľ�������

2023-11-24 09:17 -

�綯����ؼ۸�����ٶȳ���Ԥ��

2023-11-22 18:01 -

ɳ�ذ���������Ϊ�綯�������������

2023-11-14 08:18 -

һ����ս�30��ַ��ϣ��綯����ر��ϳ��𣬻��ղ�ҵҰ������

2023-06-28 11:24 -

﮼��ַ��ˣ��綯���ļ۸�ҲҪ�ǣ�

2023-06-02 08:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�綯����С����ȫ����ʱը���������ܻ����ƾ�֮��

2024-02-26 08:47 -

ŷ�����¹�������ҵ���綯����س�

2024-01-10 09:21 -

�¹���ǰȡ���綯������ �й�����س����»�Ӧ����

2023-12-20 17:47 -

ȫ��綯��Ʒ�Ʒ׳�����ػ��չ�˾ �������ҹ�����

2023-12-20 17:39 -

ŷ����ҵ��֯���棺ŷ�����ڵ綯�����ԭ�Ͼ����С������������

2023-12-05 10:43 -

��̬��أ������˷���ľ�������

2023-11-24 09:17 -

�綯����ؼ۸�����ٶȳ���Ԥ��

2023-11-22 18:01 -

ɳ�ذ���������Ϊ�綯�������������

2023-11-14 08:18

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�