�����Ƕ������֧��Ŀ־壬�á����ǡ���ŷ���췴���Ž�

ʱ��:2021-04-09 09:44��Դ:�������� ����:�ۺϱ���

���:

��

��������“ŷ��������”������ﴦ�ڱ�Ե�ش��Ķ�����飬���ڶ����������ɳ�Ϊһ�ɲ��ݺ��ӵ�������

ȥ�꣬ŷ���г������ڶ����ڵ綯�����������������硣

������ʾ��2020��ŷ������Դ���ó������ﵽ136������һ�ٳ�Խ���й�����Ҫ֪����ŷ���г�������������Ϊ�й��Ķ���֮һ��

����ŷ���г��е�“������”���ǣ���Ϊ�綯��“����”�Ķ�����ؼ�����һɫȫ���������պ���������������ҵ���Ű�Χ��ŷ��Ӧ�����Ѿ����ܵ���ǰ��δ�е�Σ����

“��������ŷ��һֱ���綯�������ҵ�����ø������˾����������Ҫ���������”�������籨���ƣ�“����”��ŷ���г���������㿪ʼ������ع�Ӧ����

“��������”����Ŀֻ�

�����������й������������������ʱ�����ٵ�“�����ӵ�”�£�ŷ���г����ڶ��Ƕ�����ص�“�־�”�ﵽ���۷塣

������ʾ��2020��ȫ�꣬ȫ��������ڵ綯��������װ����Ϊ137GWh��ͬ������17%�����У�����ʱ���Ķ��������ȫ���г���װ����Ϊ34GWh����“һ��֮��”ռ�Ƚ��ķ�֮һ��

���У����ŷ���г�������ʱ�������“����”������2018�����죬����ʱ������ǩ��Э�齫�ڵ¹��������ؽ�������һ�������ʱ����ԭ�ƻ���������������100GWH������ԭ����7���ࡣ

����ҳ�����2011��Ķ������“����”������ֻ���Ƕ������ŷ���Խ��ߵĺ����ߡ�

��������ʱ������ȵ��֮ǰ��������LG��ѧ������SDI���ձ����¾�����ŷ��Ͷ�������Ժ�����LG��ѧΪ����2015�꿪ʼ�ڲ��������о������2017�꣬LG��ȷ��ʾ���Ѳ�����������Ϊŷ�����Ķ�����ع�����������Ͷ�ʴﵽ16.53����Ԫ����LG����һЩ������SDIҲ��2016����������ŷ���趯����ع����ļƻ����ص�ѡ������������Ͷ��3.58����Ԫ��

���ݺ����о�����SNE Research����������ʾ��2020������ʱ��ȫ��װ������34GWh��ͬ������2%���Ƿ���С�������ڶ���LG��ѧȫ��װ������������ʱ����3GWh���ﵽ31GWh����2019��������19GWh���Ƿ���150%��ǰ������ҵ�ϼ�װ����90GWh���г�ռ�ȴﵽ66%��

����ǰ�ŵĶ��������ҵ�У��й���ҵռ��5ϯ����������ʱ��֮�⣬�ֱ�Ϊ���ǵϡ�Զ���������߿ơ��к�﮵磬���е��ġ����ߡ��ڰˡ��ھš���Ҳ��ζ�ţ�ŷ�綯����ر����ǰ�Բ�ˡ�

����������ؾ�ͷ����Ȼ������Ȼ������ŷ�����������Ǿ��衣

����ػ������㣬��سɱ�����൱�������ɱ���60%�����ݹ����г��۸���ʾ����Ԫ﮵���ۼ�ԼΪ1.5Ԫ/wh������Ԫ��о�ijɱ�����0.9Ԫ/wh���ɴ˿����ƶϣ��Բ���ؿ�����Ч���͵綯�������ɱ���

��ˣ��ھ�ĵ綯��������ǰ��ŷ����Ȼ��Ը���Ϊ��ҵ���е����λ��ڣ������ǵ����������ȫ���⡣

ŷ�������㲿����Ӧ��Э�ᣨCLEPA���᳤Roberto Vavassori���������棺����ȼ�ͳ�������ŷ�綯��������������ֱ��Ϊ�й���Ӧ�̴�������ҵ�����л����պ����̲��뾺����ŷ����Ҫ������ת���ڣ�������ֱ�ӽ�����Ȩ�����й���

“ŷ����ÿ����һ̨�綯������Ҫ֧��4000��7000��Ԫ�ĵ�سɱ����й����̡�ŷ��Ӧ��רע������һ��������أ�ͬʱ��չ��������̼�ŷŵķ�����������߷�������Ч��ȼ�ͽṹ��”Roberto Vavassori��ʾ��

����ѩ�ϼ�˪���ǣ����������ҵ�Ѿ������˲��ܹ���Ӧ���״�������磬LG��ѧ������ع�Ӧ����ҲӰ�쵽�˰µ�e-tron�IJ��ܣ��µϲ��ò�������綯SUV������5.58�����µ���4.52��������ͬʱ�Ƴ���sportback�������ʱ�������ꡣ

ʮ����ŷ��ز�������ռȫ������֮һ

Ϊ���ܴ��й�����ʱ����˾�ͺ���LG��“�ֵ�һ����”����ŷ�������¹���������Ӣ���Ͳ����������˲���“DZ��ѡ��”��

�������ij�������ӵ�س���ŵ˹����(Northvolt AB)��Ӣ��������˾Britishvolt�ͷ�����Automotive Cells���Լ���˹���ʹ����������š�����������61��ŷԪ(73����Ԫ)��֧�ֺ�һ����10���ڴ˵�Ͷ�ʼƻ��ƶ��£�һ��ŷ���ҵ��ھ�������������չ����

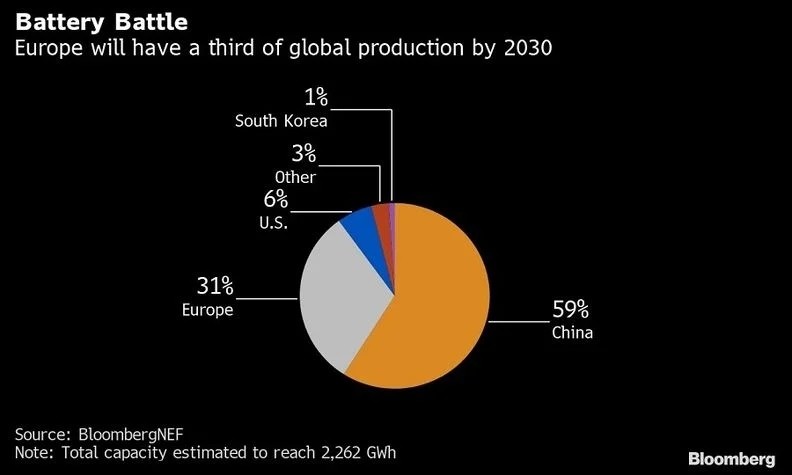

����������ƣ���2030�꣬ŷ��½��ȫ���������еķݶ��ȥ���7%������31%��

“��������ŷ����һ��ȫ�µ���̬ϵͳ��”ŷ��ίԱ�Ḻ���ܵ�ؼƻ��ĸ���ϯ����˹·�����ά��(Maros Sefcovic)�ڽ��ܲɷ�ʱ˵��“Ͷ�������ԴԴ���ϵ�ӿ�롣”

����˹·�����ά�˹��ƣ���2019���Ͷ�ʼƻ��ͽ��ﵽ600��ŷԪ(710����Ԫ)���ң����й�Ͷ�ʼƻ�����������һ��ȫ�µ���̬ϵͳ�������Ӳ��ϵ���أ��ٵ���װ�ͻ��գ�������Ӧ����ϵ��

ȥ�꣬���ŷŹ涨��Υ���涨��������ϸ������£�ŷ�綯����(�������綯�����Ͳ��ʽ��϶�������)����������һ���࣬�ﵽԼ130�������״γ����й��������Ŵ��ڡ�Stellantis�ͱ����ƶ����³��ͺ���߲����ļƻ���������������ܴﵽ190������

������ˣ������ֶ��֡��ݱ��ͱ������ڵ�һЩƷ�ƻ�����������ֻ���۵����������������������ŷ�ij��ó���ֻ���۵綯������

�������ʣ�ʵ����һĿ����Ҫ�����Ķ����ܳɣ������£�����������ҵ�ԶԺ��Ӧ�̹���������

“��ŷ�ޣ�ÿ�����Ҷ���Ҫһ����س���”��ŵǰ�߹ܡ���Ϊ��ѯ��˾SIA Partners�ϻ��˵���-Ƥ���� ������(Jean-Pierre Corniou)��ʾ��

�����ƣ�ŷ�ƻ��ڽ���27������������أ���10����������������5000����ʱ�ĵ�ء�

���У��¹����ڷ�������ǰ�У����ŵ�ڵ��ҵ����Ͷ����26��ŷԪ����������˹����CATL��LG��Դ��ACC�ڵ¹�������

ֵ��ע����ǣ����������ϸ���������һ�����Լ180����Ԫ�ļƻ�������ŷ����6�ҵ�ع���������������ٳ��վ���硣��������Դ�ƾ��ƣ����һ�а�Ԥ�ڽ��У���ҵ¹����������̼�����������ܳ�Խ��ս�ߣ���Ϊ����������ʱ����ȫ��ڶ����������̡�

“������dz�ǿ����ʮ�������������������” �������ţ�UBS Group������ʦԤ�⡣

Ϊ�ˣ�ŷ��ίԱ��(European Commission)�趨��һ��Ŀ�꣬Ҫ��2030��ǰ������3000�������ŷ�������·��Ŀ������ŷ�Ĺ�������90%���ϵĵ������

“�����³�”��ս��С

����ŷ���ԣ���������г�DZ�����ޡ�Ȼ�������ڳ�����ҵ��˵��ץס������Ტ�����ס�

����������ʱ�������º�LG��Դ���ڽ���ŷ��֮ǰ��������ʱ���ĥ����������ҵ��Ҳ����˵��ŷ������������������������Ѿ��γɡ�

Ҫ֪����ȫ�����ij��������������ʱ����Ͷ��780��Ԫ�����(120����Ԫ)����δ����������ȫ��Χ������Լ230ǧ����ʱ�IJ��ܡ�����ܲ�λ���й����µĹ�˾��ȫ��¢����������Ҫ�綯����Ʒ�ƹ��������ƻ����꿪ʼ�ڵ¹�������

���������綯����������˹������Ϊȫ�����ĵ綯���������̣�ȥ������ԼΪ50�������ù�˾�ƻ��ڵ¹���װModel Y�͵綯�����͵�أ�Ϊ����ŷ�������ṩ������

��Σ�����������������ܼ��Ͳ�ҵ����ģЧӦ�������������ڰ��Ȼ������Σ�ͷ���ۼ�ЧӦ�������ԣ���Ҳ��ζ��û����ͷ��ҵ���������ѵ��Ϲ�����̨��

����Ŀǰ������ŷ���������ҵ“ðͷ”�Ķ�����˹����������2016��Ŵ�������ҵ����ȫ��֪��������ŷ����������ͷ——�����ӡ�ABB������˹ͨ����﮵���ȴû��̫����ڸС�

����ԭ����Щ��ҵ�����������ǰ��ѡ����ս���Է��������������ҵ����ŷ��һ����Ӧ�̲���Ϊ��������Ϊ�ɹ���о������һЩ�����������ƣ������������Ĵ��о��˾�����ƵĻ��д�½���ţ����ʾ���ڹ�˾һֱû����������ӵ��������������������ó����ۣ�������Ͷ�ʵ���������Ҳ��ٿ��������̬�����������

�ɴ˿ɼ���������Щ�㲿�������ϵ궼ѡ�������“�����³�”��Ҫ��ȫ����������ҵ�Լ�����ڡ�Stellantis���������������춯����أ������������ϳ�Խ���¡�LG�����ǡ�����ʱ�������²������ס�

������Σ���Ե綯�����ƵIJ�����ת��ŷ����ҵ�Ѿ������˶�����ط�����“�Ž�”��ƾ�������������ƺ����ƵĹ�Ӧ����ϵ�ܷ�ʵ��“������”��������Ŀ�Դ���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�