������ػ��ղ�ҵ��ȫ������

����������������������ԴԼ����﮵�������ڱ��С�̼�кͱ����£��綯 ���ʹ����г����������������Dz��� 2020-2060 ��﮵�DZ���������ۼƽ��ﵽ 25TWh������ 1GWh ��ض�Ӧ̼�������Լ 600 �֣���̼�������ԼΪ 1500 ��֡��ۺϿ��ǻ������ء����Դ����Լ����﮼۸����أ��Ͼ�﮵�ػ����� һ���Ҫ������

Ȼ����ǰ�����������ƣ������۸��Ǻ��ij��⡣ �� 2030 �꣬��Ԫ��������﮵�ػ��ս���Ϊǧ���г���������Ԫ��أ�ͨ�� ���ϻ��շ������ɾ���һ�������ԣ��г�������������2022-2023 �꽫����ҵ ��Ҫ�յ㣬���ǹ��� 2019 ��ɻ�����Ԫ���� 0.13 ��֣������������� 2030 ��� 29.25 ��֣����ּ������ 2020-2030 ����Ԫ����ۼƻ��տռ佫�� 1305 ��Ԫ��������﮵��ֱ�Ӳ����ϻ��յľ���Ч�沢����Ϊ�ֲ������Է����� 1����ͨ���ݴ�����������桢2�������ɱ�ͨ�������ֶμ������ڲ��������� ������﮵�أ�����Ԥ�� 2030 �걨����﮵�ؽ��ﵽ 31.33 ��֣����Dz��� �����ݴ����ú�����ϻ��գ������ܼƿ��Ի����Ԫ�� 0.65 ��֣����в�ֵ�� �ּ�����£�2020-2030 ��������﮵���ݴ�����/�����ۼ��г��ռ�ֱ� �� 680/163 ��Ԫ�� ������ʪ��Ϊ���Ļ��չ��գ�ǰ������ҵ���м���ͬԴ�ԡ��������շ��棬�� ��ļ���·���Ի�Ϊ����������Ҫ������ػ�����ҵ��Ҫ����·��Ϊʪ���� ����ʪ����ɷ������нϴ���죬����·�����Ƶ�����ǰ������ҵ���м���ͬ Դ�ԣ��ڿ�չ﮵���ղ����ϸ����м������ơ�

�������ػ���ģʽ����Ϊ��ɽ֮ʯ���ο�ŷ��������ң�������������� �����е���ػ��յ���Ҫ���Σ��������͵������˾����ϻ��յ����á� ������������IJ�ͬ���Է�Ϊ���ձ�Ϊ�����Ķ�����������̻���ģʽ������ �����綯���������̡��������˾������ŷ������Ϊ��������ҵ���˻���ģ ʽ��������������������γɻ������ˣ��Լ�����������ģʽ��

1�� ������δ��������ΪʲôҪ����﮵磿

1.1�� �綯����ҵ���ٷ�չ����������������Ӵ�

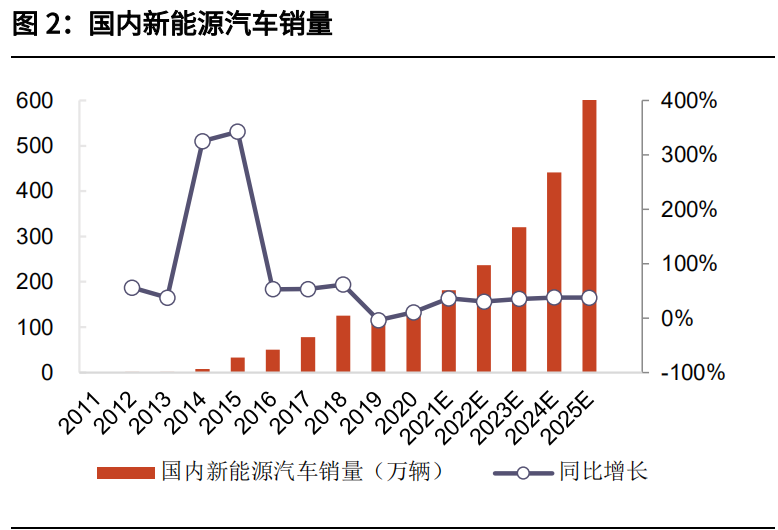

ȫ������Դ������ҵ��չѸ�٣�2020 ��ȫ������Դ�������� 309.52 ������ͬ�� +40.16%�����д��綯�������� 212.61 ������ͬ��+29.58%�����¹ڷ������� �ij������������������Ԥ�� 2021-25 ��ȫ������Դ������������������ 30% ���ϣ��� 2025 ��������ͻ�� 1300 ������

�й�����Դ������ҵ�� 21 ���ͳ��������� 09 ��“ʮ��ǧ��”���������� 2013-14 ���ƹ�Ӧ������Դ��������������˰��2015 �� 4 �²��������������� 2016-2020 ������Դ�����ƹ�Ӧ�ò���֧�����ߵ�֪ͨ����������Դ��������� �貹��ʵ���ջ��ƣ�����������Ϊ�ƶ��й�����Դ��ҵ����Ҫ���������������� ��Դ�������ò��������£�2017 �꿪ʼ���е�“˫����”���߽��������ƶ� ����Դ��ҵ��չ������Ԥ���ҹ�����Դ��������δ�� 5 ���������ȶ��� 30%-40%���� 2025 ���������� 600 ������

�ڵ綯�����г��������������£�����������ӵ�ؼ������ֿ���������ͷ�������������϶�����ؿɷ�Ϊ��Ԫ��ء�������﮵�ؼ�������ء�Ŀǰ�������� ����Ԫ���Ϊ����������Ԫ��غ��������ͬ����չ��ȫ�������������װ�� �������ȶ�����������Ԥ�� 2025 ��װ�����ɴ� 623GWh������װ�����ɴ� 312GWh��������Ԫ���װ������ 174.5GWh���������װ������ 137.4GWh��

1.2�� ȫ��綯�������£����ԴԼ������

��̼�кͱ����£��綯���ʹ����г����������������� BNEF �� 2020 ���Ԥ�⣺

��1��2020-2040 �꣬ȫ��綯���ó�����������Լ 200 ��������������Լ 5500 ������Լ 3300GWh���� 60kWh/�����㣩���� 2020 ��� 27.5 ����

��2��2020-2050 �꣬ȫ�����г��ۼ�װ��������Լ 20GWh������Լ 1700GWh�� �� 2020 ��� 85 ����

����Ե綯�� 8 ��һ���������ڼ����ۼ����������财��װ���ֲ���﮵磬 ��﮵����������в��㣬2020-2060 ���ۼƽ��ﵽ 25TWh������ 1GWh ��ض� Ӧ̼�������Լ 600 �֣���̼�������ԼΪ 1500 ��֡�

���������Դ�Ŀ�̽�����������Dz�����Ҫ�������Դ�����ã���������Ȼ��Ҫ��ע�����ϵ���ԴԼ����

��1����Դ���ϸߵ����κ��е�ﮣ�����ᴿ�����ܹ������������ɱ��ܹ����ͣ� ���⽫�ܹ��ϺõĽ����

��2���й����ʵ����Դ����������������Ƚ��٣������ҹ���﮵����β�ҵ���Լ�����Ӧ���г����ģ������Ҫ������Դ���⣻

��3������β��ܡ��ɱ��ֲ���﮼����ƿ�����ͬ��Դ�������������ߵ��¿����ѶȺ�Ͷ�ʡ��ɱ���ͬ��δ����ͬʱ�䡢��ͬ��������һ���Ĵ��䣬﮼۸�� ������Ҳ�������⣬��﮼۴�����ǣ���������ʵ��̼�к�Ը����

��ˣ��ۺϿ��ǻ������ء����Դ����Լ����﮼۸����أ���ʹ�ù���﮵�ؽ��л���Ҳ��һ���Ҫ�Ĺ�����

1.3�� ��������ݴ���������ϻ����г��ռ�

1.3.1��������ر��������ݴ��������ռ�Ԥ��

���Ƕ�δ����Ԫ��صĽ��������г��ռ估������﮵�ص��ݴ������������ ���ռ�����˲���ģ�ͣ������������¼��裺

��1����Ԫ��أ�

1����ѭ����ŵ�����е����������˥������˥���� 80%����ʱ����ﵽ�� ��״̬��ͨ����������صķ��������� 5 �����ҡ����Ǽ�����Ԫ�����������﮵�ص���Ч������Ϊ 5 �ꡣ��ˣ�����Ŀǰ����һ��������ؼ��������������ޣ����ӭ����Ϊ�����Ҳ�������Ķ�����ػ����г����ڴ˼����£�2014 ��װ������Ԫ��������ﮣ���ؽ��� 2019 ��ȫ�������գ�2015 ��װ������ Ԫ��������ﮣ���ؽ��� 2020 ��ȫ�������գ��Դ����ơ�

2����������Ԫ��صĴ�����Ҫ��ȡ�����յķ�ʽ����������Ҫ�Ƕ������� ���е��ܡ������̡�﮵Ƚ������ϵĻ��������ã������������ַ�Ϊ NCM333�� NCM523��NCM622��NCM811 �ȣ��Ҳ�ͬ�ļ���·�������ܶȲ�ͬ��������Ԫ �����ҵ�ķ�չ�����������ܳ�Ϊ��Ҫ��չ���ƣ����Ƕ�δ������������ϸ��� ��ռ�Ƚ��м��裬�����в��㡣

��2��������﮵�أ�

1��2017 �� 9 �� 28 �գ����Ų����������������岿�����Ϲ����ˡ����ó� ��ҵƽ��ȼ��������������Դ�������ֲ��й����취����“˫����”���ߣ�ǿ���������Դ����������ܶȡ�����������﮵�������ܶȵ����ƣ����г������� һ���»��������������º������ܼ۵ij����߸ߣ����ܵ���ܵ��г���������������Ԫ��صİ�ȫ�Ի��д���һ��������ͬʱ CTP �����IJ�������Եͳɱ���ص�����������������﮵�����»���������

2������������۵���˲������ݴ����ã�������յĴ���˳��Ŀǰ������ ���ݴ�������ϵ�в���ȫ���Ԫ�ػ���Ҳ���ھ��������⣬���������ţ������� �ߵ�֧�֣��Լ����Ŵ����г������Լ����ԴԼ�����г��;����Ի���ת�� �ڲ����У����Ƕ��ݴ����ñ��������˼��裬������ 2019 ��� 5%����ߵ� 2030 ��� 80%������û�����ݴ�������ϵ��������﮵��������Լ��˵ļ��裬 ������������˲�⼰���ϻ�����ϵ��������Ⱦ���������������ɱ���

3�����Ǽ�������ǰ��������������ȵ�����Ϊ 2.4kg/kWh���������Ϊ 2.3kg/kWh�������� 17-20 ���г��ӵ������ܶ���﮵�ع���Ϊ�������ܶ���﮵�أ�������﮵�ر���ǰ��������ܶȲ��䡣

4��������������﮵�ص�Ӧ�ó���֮һ����������Ӧ�����ڽϳ���һ���� 15-20 �����ϣ�����ʱ�����Ǵ����г�������﮵�صı��ϡ�

5�������ݴ����ú��������﮵�أ�3 ����ٽ��в������Ԫ�ء� ������Ԫ��أ����ǹ��㣺2019 ��Ԥ�ƿɻ�����Ԫ���� 0.13 ��֣��������� ���� 2030 ��� 29.25 ��֡�

���ݸ�������Ԫ����������������������ܵõ���Ԫ����ܵĸ�������������

1��NCM333������ 2014 �갲װ�� NCM333 ��Ԫ�����2019 �꿪ʼ���ۣ� 2019 �� 2022 �� NCM333 �����������ӣ�2022 ����ֵ 1.28 ��֣���� ���� NCM333 ���˳������٣��� 2026 ����������㣻

2��NCM523��2016 �꿪ʼ�����г��� NCM523 �� 2021 �꿪ʼ���ϻ��գ��� ��������� 23-28 ���ȶ��� 4-6 ���֮�䣬Ԥ�� 2030 �������� 10.78 ��֣�

3��NCM622��2017 �������г��� NCM622 �� 2022 �꿪ʼ���ϻ��գ������� С�����ǣ�ֱ�� 28 �����Ƿ������ӣ�Ԥ�� 2030 ��ɻ��� 6.03 ��֣�

4��NCM811��2018 �������г��� NCM811 �� 2023 �꿪ʼ���ϻ��գ�Ԥ�� 2030 ��������� 12.44 ��֡�

Ԥ�� 2030 ��ɻ���� 2.09 ��֣��� 11.47 ��֣��� 2.80 ��֣��� 3.23 ��֡�

����������﮵�أ�����Ԥ�⣺

1��2030 �꣬������﮵�ؽ��ﵽ 31.33 ��֣�

2�������ݴ���������������Ԥ�� 2030 ����ݴ����õ���﮵�ش� 109.93GWh�� �� 25.06 ��֣����� 6.27 ��ֽ��в����գ��ɻ����Ԫ�� 0.28 ��֣�

3��2027 ���ݴ����õ�������﮵�ؽ��� 2030 ��ﵽ���ϱ�����ʱ������ 8.604 ��֣��ɻ����Ԫ�� 0.379 ��֡������ܼƿ��Ի����Ԫ�� 0.65 ��֡�

1.3.2��������ر��ϼ��ݴ������г��ռ�������Ԥ��

���ڽ����۸�䶯�Զ�����ػ��պ��ݴ����þ����ԡ��г��ͷźͲ�ֵ�ռ����� ��Ӱ�죬���Ƕ�δ����Ԫ��صĽ��������г��ռ估��﮵�صĻ������ݴ��� ���г��ռ�����˼۸������Է��������������¼��裺

1��Ϊ�����г��ռ䣬����ѡȡ��������ͬʱ�ڵĽ����۸���������Բ��㣬�� Ϊ�ۡ��ּۣ�2021/1/22�����ͼۡ����и���ͼ۷ֱ���� 2014Q1-2018Q4 ����ʷ������ʷ�ͼ۽����������㡣

2�����������Է���ʱ�������ڸı�����г��۸��ͬʱ����Ԫ�����������ռ ����������﮵���ݴλ��ձ������䡣

3�����Ǽ���������﮵�ص�ÿ��ʱ�۸�� 2014 ��� 2.17 Ԫ/Wh ������ 2025 ��� 0.55 Ԫ/Wh������ 21-25 �꽵���ٶ��������ݴ����õIJ�ֵ�۸��Ϊ �ߣ�40%�����У�30%�����ͣ�20%�������ֱ���в�ֵ���㡣

�ڽ������ڸ�ʱ���� 2030 ����Ԫ����/��/��/�̻����г��ռ�Ԥ�� 195.82/176.63/186.13/6.40 ��Ԫ���ڽ��������ּ�ʱ��2030 ����Ԫ����/��/ ��/�̻����г��ռ�Ԥ�� 103.67/154.24/85.80/5.29 ��Ԫ���ڽ������ڵͼ�ʱ�� 2030 ����Ԫ����/��/��/�̻����г��ռ�Ԥ�� 81.68/73.65/54.41/3.00 ��Ԫ��2020-2030 ����Ԫ����ۼƻ��տռ����ּ�����½��ﵽ 1305 ��Ԫ��

�ڸ߲�ֵ�£�2030 ����﮵���ݴ������г��ռ�Ԥ�� 241.24 ��Ԫ���в�ֵʱԤ �� 180.93 ��Ԫ���Ͳ�ֵʱԤ�� 120.62 ��Ԫ���в�ֵ����£�2020-2030 ����﮵���ݴ������ۼ��г��ռ佫�ﵽ 680 ��Ԫ��

��﮽������ڸ�ʱ��2030 ��������﮵���Ԫ�ػ����г��ռ�Ԥ�� 61.17 �� Ԫ���ּ�ʱԤ�� 32.38 ��Ԫ���ͼ�ʱԤ�� 25.52 ��Ԫ��2020-2030 ��������﮵����ۼƻ����г��ռ����ּ�����½��ﵽ 163 ��Ԫ��

2�� �۽���ҵ����Ӧ����λ��ն�����أ�

2.1�� �����������ƣ������۸��Ǻ��ij���

2016 �� 12 �£����Ų�����������Դ�����������ػ������ù������а취�� ����������壩����ȷ������������ҵ�е��������ػ��������������Ρ����� �����������ƶȣ�EPR����ָ�������ߵ��������쵽��Ʒ�������������ڣ��ر� �Dz�Ʒ���Ѻ�Ļ��մ������������ýΣ�Ҫ���������ڲ�Ʒȫ�������ڵ��� �������ͻ��մ����������������������ʡ�

2018 �� 7 �£����Ų����Ƽ������߲�������ӡ����������������Դ���������� ��ػ��������Ե㹤����֪ͨ���������ھ�������ɽ�����Ϻ������ա��㽭�� ���ա��㶫�� 17 ���������й�������չ����Դ�����������ػ��������Ե㹤 ������ȷ�����Ե������Ӧ��Ŀ�������������ڽ�����Լ��С����������Ļ� ����ϵ������������ߵ�½����̨��������ػ�����ϵҲ���������ơ�������ػ����Ե㹤���Ŀ�չ����־���ҹ�������ػ��ս�����ģʵʩ�Ρ�

2020 �� 7 �£����Ų�������2020 �깤���������ۺ����ù���Ҫ�㡷��Ҫ���ƶ�����Դ�����������ػ���������ϵ���裻���뿪չ�Ե㹤�����ӿ�̽���ƹ㼼��������ǿ�������ѺõĻ��������г���ģʽ������һ���������ػ������ùǸ���ҵ���о��ƶ�������Դ�������������ݴ����ù����취���������ݴ����ò�Ʒ���ۻ��ƣ�����“����Դ�������Ҽ���붯�����ػ���������Դ�ۺϹ���ƽ̨”����ȫ���棬������ҵ�ӿ�������Դ�ͻ������Ρ�������ػ�����ϵ�����ۻ��Ƽ����ɷ�������ƣ���־���ҹ�������ػ�����ϵ��������������졣

��Ȼ��������������ƣ���Ŀǰ������ػ����ܵ�������������ij��⣬ʹ���߿�չ��Ϊ���ѣ�

1.��ز�ֵ���IJ��������Թ��ƣ����������ѭ����ŵ�����е����������˥������˥���� 80%����ʱ����ﵽ����״̬����Ŀǰ���ڶ�����صĽ����� SOH��State-of-health���кܶ��ֶ��壬������������˥�����塢����ʣ��ŵ�������ʣ��ѭ�����������Լ��������趨�塣��������ƶ��߶��ڶ������ ��ֵʣ�����ı��ⶨ������һ�����ѡ�

2.�����۸�Ӱ����ϻ��վ����ԣ������۸�IJ��������վ���������ػ����г���ӯ�����������۸���������Դ���������������������г��ۺ�������Ӱ�죬 ���ڼ������ڡ��������ڣ��ʽ����۸��Ƕ�����ػ��յ��г������ľ�����Ҫ�أ� ��Ӱ�춯����ص���ҵģʽ��ҲӰ�������ƶ���ִ�е���Ч�ԡ�

3.�ݴ����ü�����������������﮵��һ����Ҫ�Ļ��շ�ʽ�����ݴ����ã��� �����÷�ʽ����ȫ�Ե����������ű��ƶ�������������ݴ������г���ή �����������ֲ������ݴ������г����ڷ�չ��

��ˣ���Щ���ⶼ��Ҫ��ʵ���в����ܽᡢ���Ϸ�������һ���������߱����Լ���ҵģʽ��

2.2�� ������ػ����������������÷�����

������صĻ��չ������в�ͬ�IJ�������ͻ���·��������Ҫ�����ڲ�ͬ������ؼ�������۷�ʽ��ʹ����ʽ������Ȩ�����IJ�ͬ��Ŀǰ���ҹ���������صĻ���������Ҫ��С�ͻ��չ�˾��רҵ���չ�˾�������������ġ���������Ϊ�淶������ػ����г����ҹ���̳�̨�˶�����ز�������ؼ�������

�ο�ŷ��������ҵĵ�ػ���·����������������������е���ػ��յ���Ҫ�� �Σ������������еĵ綯���������̺͵������˾����϶�����������̻� �յ����á����ݶ�����ش�����������������������̵�·�������IJ������� ���죬�����Ͽɷ�Ϊ���ֻ���·�ߡ�

��һ�ֻ���·��Ϊ�Ͼɶ������ͨ���綯���������̻��գ��ڶ��ֻ���·��Ϊͨ ���������˾���գ��Ͼɶ�����ؾ����������ֻ���·��������������������̣�����������Ҳ���������γ����������ˣ����л��մ����������ֻ���·����������Ϊ���������չ�˾���մ��������ǵ��������չ�˾��Ҫ�������������� ������صĻ������㡣

����ģ������������ֻ���·�ߣ��ο������������ۣ����Խ�����ͬ�Ķ������ ����·��ģʽ���ֱ������ձ�Ϊ�����Ķ�����������̻���ģʽ�����������綯 ���������̡��������˾������ŷ������Ϊ��������ҵ���˻���ģʽ�������� �������������γɻ������ˣ��Լ�����������ģʽ�����ڲ�ͬ�Ĺ�˾���ͣ����ڹ�˾��״��������Ҫ����ʵ�������ѡ��ͬ�Ļ���·��ģʽʹ���������

2.2.1��������﮵�ص��ݴ����úͽ�������

������﮵�ػ��պ���������;�����ݴ�����������գ�������;���������ų��ϵ�����ǻ�����ϵ���Ͼɵ���ݴ�������ָ��������ڴﵽ���ʹ������ʱ��ͨ��������װ��������ȷ���ʹ���ܹ��ں��ʵĹ���λ�ü���ʹ�õĹ��̣����������һ����ͬ���� ������Ӧ����ʽ��

�Ͼɵ�صIJ���������Ҫָͨ����ѧ�������������ֶβ��Ͼɵ�ز������� �еĿ�������Դ��2017 �� 2 �£����ҳ�̨�ġ�����Դ�����������ػ������� �������а취���ᵽ���������������ҵ���ۺ�������ҵ�������ڱ�֤��ȫ�ɿ�ǰ���£��������ݴ����ú���������ԭ�ԷϾɶ������ؿ�չ���Ρ�����;�ĺ������á�

�Ͼ�������﮶�����ػ��պ����ݴ����ã�������գ������ص����ۺ��ֵ��������ص����ܻ���ʹ�ô��������Ӷ�˥��������������ز��ܴﵽ�綯������ʹ�ñ�������ʱ�������ܣ��������������ֻ�½���ԭ���ܵ� 80���� �ڵ��������ά���� 80%-20%ʱ�����۵Ķ�����ؿ��Ծ�����صļ�������� ���������ʵ綯�����������ܡ���ͥ������������������½��� 20%ʱ�� ���Զ�����б��ϴ�����

���������£����۶�������ݴ������ڼ������г�����Ȼ���ڽϴ���Ѷȡ�

��1�������Ƕȿ�����������봢�ܵ����ѭ�ļ�������ͬ����������Ե�ص��¶�����Ҫ��ߣ����������۵Ķ�����ؿ��ܴﲻ�����ܵ�ص�ʹ��Ҫ��������˥���������������������Ԥ��ģ�ͻ������ƣ�����ݶ��������۶�����������ۼ��ڳ������ѡ�

��2���г��Ƕȿ��������ݴ�������������ϵͳ��Ϊ���ӣ��м��漰�Ļ��ڽ϶࣬ ��ֱ�ӵ���������ѧ����������ո��ӡ������������϶��ݴ����õ�о���г����ܶȽϵ͡�

������ݴ����ã����۶�����ز������ڼ���������Գ��졣�ϾɵĶ�����ش����������Է�Ϊ���������������ѧ�������������������鸡ѡ���ͻ�е�� ĥ�����������Ч�ʼ��ͣ��м۽�������һ�㻹��Ҫ�����Ĵ������̣������������ֽ��л��ʵ�ֽ������ӵ�ѡ���Խ�������գ��������������ͣ�� ��ʵ�����о�����棬����ģӦ����һ�����롣

�����յ������������������ڻ�ѧ�����������ִ������գ�������ʪ���� �����缫��������������һ�ֱȽϳ����ķ��ﴦ����������Ҫԭ���ǽ���ز����������·���ʹ����ڵ��л��������ֽ⣬�缫���ϺͰ�װ�����еĽ���Ԫ��ת��Ϊ�ȶ��Ľ��������Ȼ���ٽ��з�����ա�ʪ���������յ�����о���չ�϶࣬��Ҫԭ����������Һ�ͼ�Һ���缫�����ܽ⣬Ȼ����Һ����ʵ�ָ�Ԫ�صķ�����ᴿ���缫�����������ǽ�Щ������Ĵ������գ����Ͼ�����ӵ���еĵ缫���ϲ����룬ʹ�õ绯ѧ��������ѧ�ȷ����������ָ������� �Ľṹ���绯ѧ���ܣ�ʹ�ò��Ͽ����ٴ�����ʹ�ó��ϻ���Ϊ�Ʊ��µĵ缫���ϵ�ǰ���塣

2.2.2����Ԫ����������ϻ���������

Ŀǰ����Ԫ�������ϻ����������ļ���·����Ҫ������������ʽ��

��������������ֻ��ʧȥ�����Ԫ�ص���Ԫ�������ϣ�ֱ�������Ԫ�ز�ͨ�� �����ս������������������������˥�������澧��ṹ�����ı���������ϣ� ����ˮ�ȴ����Ͷ��ݵĸ����ս�������

ұ���գ���Ҫ����ʪ����������������ַ�ʽ�����л��ܸߣ���� ���м۳ɷ���ʧ���Ҳ����ж��к����壻�������������Ч������ڽϳ����� ��Ⱥ�������ѣ����֮�£�ʪ������Ч�ʸߡ����пɿ����ܺĵ͡��������ж��� ��������ŵ㣬���Ӧ�ø��ձ顣

2.3�� ��ɽ֮ʯ���������ػ���ģʽ

2.3.1����������ȫ�ĵ�ػ��շ��������֪ʶ�ռ�

�����Ͼɵ�صĻ��շ��ɽ�ȫ������ط��ɵ���ϵ�漰����ݺ͵ط��������� ����εķ��ɻ��ಹ�䡢����淶���Ӷ�ʹ�������ĵ�ػ��շ�����ϵ���ơ�ȫ�桢���塣

�����������㼶������ͨ���䷢����֤���ڼ�ܵ�������̺ͷϵ�ػ��չ�˾��

���ݲ㼶����������Ѿ����������������ʵ�����»�(BCI)����ĵ�ػ��շ��棬ͨ������Ͼɵ�ػ��յļ۸������ָ�������̺������ߡ����磬��ŦԼ�ݿɳ���ط����͡����ݿɳ���ػ��շ�����Ҫ��ɳ���������̻������� �ߵ�һ���Կɳ���ض�����ȡ�κη��á�

�ڵط��㼶����������������Ѿ��ƶ��˵�����ػ��շ��棬�Լ���Ͼɵ�صĻ���Σ�����������ʵ�����»�䲼�ˡ���ز�Ʒ�����������÷���������һ����ػ���Ѻ���ƶ��������������ռ��ͽ����ù��ĵ�ء�

�����Ͼɵ�صĻ���֪ʶ�ռ������ڶ࣬���������ʶ�ձ��ǿ�����������ҹ��ʵ�����»�Ϊ����BCI��Ϊ������Ϊһ��Ȩ���ĵ�ػ��յ�������֯������֯����ͳ����ݵĵ�ػ��գ����Ҿ���ϸ�����˵�ػ��յķ������̡��淶��֪ʶ���ռ���BCI ��������д������ļ���ͼƬ����ָ�����ˡ���ҵ�ĵ�ػ��գ����ң�����Ǧ���غ�﮵�صĻ��մ�����ʽ��ͬ��BCI ������ָ������������ָ�����յ���и��ˡ���ҵ����Ǧ���غ�﮵�ص����֡�

2.3.2��ŷ�ˣ������������ƶ�+������ϵ

ŷ���������ע��ػ��ղ���ȡ��ʩ�ĵ�����1991 ���Ƴ�������ijЩΣ�����ʵĵ��������ָ����涨����Щ�����Ҫ�������ա�ŷ���� 3C ��أ�Ǧ�� ��صĻ��շ������磬�����˺ܶ���ؾ��顣2006 ���̨�Ͼɵ�ش����ͻ������ߣ�2006/66/EC�����γ��ɶ������������ҵ���е���������������� ϵ�����������������ƣ������е¹���������������ʶ����շֹ���ȷ��Դ���������ڶ�����ػ��յ����ӣ�ʹ�õ¹��ڵ�ػ��յķ����ƶȡ����ηֹ�������·�ߵȷ��涼ȡ���������ijɾ͡�

���Ρ�����������֮��Ļ����ںϹᴩ���ǵ¹������Ķ�����ػ���ϵͳ�Ļ������¹��������ݡ�������ָ�(Directive 2008/98/ EC)������ػ���ָ �(Directive 2006/66/EC)������������ָ�(Directive 2000/53/EC)��ָ� �䲼�ˡ����շ���������ػ��շ������������������շ�����һϵ����ػ��շ� �ɡ�

����ط��ɿ�ܵ�Լ���£��¹��ķϾɵ�ػ���ϵͳ������ȷ�ķֹ�����ҵ���е������ߡ������ߺͻ����߶�����Ӧ�����κ����������������������ڵ����Ҫ���������еǼǣ����ξ�������Ҫ������ػ������磬�û�ͬ�������Ͼɵ�ؽ�����Ӧ�Ļ��ջ�����

���⣬�¹��ڶ������շdz�ǿ��“���������������ƶ�”�����磬���ڡ�����������Դ���������̻������շϾɵ�ء����У�����������ͨ��������ҵ�ջ�ʵ�ֶ�����ؼ�ֵ��������һ��ֵ���У��ӵ��������ԭ���ϡ�����з������������ ���װ��������ػ������õõ��м�ֵ�ĵ������ԭ���ϣ��γ��˱ջ���ʵ�ֶ�����صļ�ֵ���ͬʱ��BMW Ҳ�������ơ�Vattenfall��Bosch��NextEra �Ƚ��к�����������̽�����۶�������ڴ���ϵͳ�е��ݴ����á������Ѿ��ɹ������ñ��� i3 �� MINI E ԭ�ͳ��ķϾɶ������ʵ���˴��ܵ����ȶ�����λ�ڱ��������������������������泡�������� 700 �ڱ��� i3 ��أ�չʾ�����������ʹ����������ʱ������ͨ������صڶ���ʹ������(��Ϊ�ɳ�����Դģʽ��һ ����)��ʵ������

2.3.3���ձ���“δ�����”��չ�µĶ�����ػ���ģʽ

��ԭ���϶�ȱ��Ӱ�죬�ձ��ڷϾɵ�ػ��շ��洦��ȫ�����ȵ�λ���ձ��ĵ�ػ�����ϵ����ʱ����磬�� 1994 ��ʱ���ձ��Ѿ���ʼ���е�ػ��ռƻ�����������“�������-����-����”�Ļ�����ϵ����չ�����ձ��Ѿ���������Ҫ�ɵ����ҵ������������“��������”Ϊ˼·�Ļ����������û��������ɵ�����������������̼ҡ����������̺ͼ���վ�ȵķ������磬��Ѵ�������������շϾɵ�أ��ٽ���רҵ�ĵ�ػ������ù�˾���д�����

Ϊ�˹淶�Ͼɵ�ػ�����ҵ�ķ�չ���ձ��ӻ��������ۺϷ����ر����������̨����Ӧ�ķ��ɷ��棬���ҹ������������̹�ע��������ػ��ռ�����ص���Դ�����о�������ղ�����������������̶�����Ͷ���ڵ�ػ��յ��о��Ϳ�������Ӧ�ձ�������“����Դ����������������ԷϾɵ�ؽ��л��մ���”���

ͬʱ���ձ�Ƶ������Ȼ�ֺ���ʹ��Ӧ����Դ��ʹ�ã��ٽ������۶�������ڸ��� ���ϵ��ݴ����á����˴�ͳ������������ҵͶ�����ݴ����ã��ձ�ӿ����һ���� “4R Energy”Ϊ���������������۵���ݴ����ã��ر�����Ӧ����Դ�����ܵȷ��棩�Ĺ�˾��������˾����ŽϺõĻ���������� 4R ��˾�����“���� �á���ת�ۡ������졢��ѭ��”�Ļ�������кܺõ���ʵ���塣

���ݴ����÷��棬�ձ� 4R ��˾��סլ��;�Ͻ����������۶��������̫���ܵ�ذ���Ͻ�����Դ���صļ�����չ���٣��Ӷ������۵����סլͣ��ʱ��Ϊ������Դ�����ݽ��ܵȹ������������ݴ����õķ��������⣬4R ��ʽ������ڲ�ͬ������������۶�������ݴ�����������л��֣����� 10-24KWh��100KWh �� ��ǰ 4R ��˾��չ���ص㡣

2.3.4������������Դ����������������ģʽ��չ����ʱ

��������Դ�����������������ij���Ȳ�ҵ���ٷ�չ������Ӧ�ĵ�ػ���Ҳ���ڽ���ӭ���������������ǣ������Ķ�����ػ��ղ�ҵ�Բ���ȫ��ؽ����չ��

���ݺ����ġ����������������������й���綯��������ò����������߱�����ط������黹�綯�����ĵ�أ����ǣ����ڵ綯�������ϵ�صĻ����ں�����Ȼû�о���Ĺ涨����ˣ��ں������б�Ҫ�ƶ��ƻ���ʹ�õ綯�������ϵ�ػ��յĴ�������Ĺ淶������ͻ��ձ��з��ɿ������ݡ�

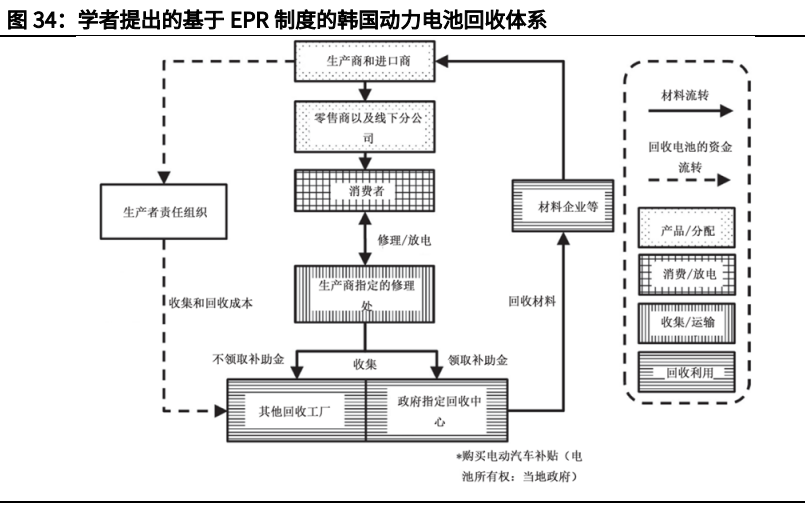

�м��ڴˣ��к���ѧ��Ҳ������� EPR �ƶȵ������ں������еĶ�����ػ�����ϵ���ڸû�����ϵ�У���������߳���������������֯��ͳ�ﰲ�Ż��ն�����ص���ط��ã���������ͨ����������ʽ�ٽ������߽����ת��������ָ���������ģ�������ҵͨ�������ջ�ý�������ת�������̻�����̣��Ӷ��γɵ�ػ��յ�����ѭ����ֵ��ע����ǣ��ں����Ķ�����ػ�����ϵ�����У�Ҳ���й���˾����Ӱ�����磬�������� 2019 �� 10 ���뺫��������������ECOPRO��������Դ��������ݴ����ü�ѭ��������Ŀ�ƽ���ǩ���½ⱸ��¼��

2.3.5�����˾��ػ��ռ���·��

����ڹ��ڣ�����ļ���·���Ի�Ϊ������������Ϊ�������������ø���ұ���������ֱ�Ӹ��»�ԭ�������ǡ��������ϡ����ϸ�Ĥ�Ȳ��ֱַ��ṩ��ԭ�������������ս����ԺϽ�ķ�ʽ���գ������ڻ��չ����ж�������о����� ���»�ԭ�Ľ����Ͻ����������ȡ�õ������Σ���ͨ�����»�ԭ���ս������ʡ�

3�� ���ڶ�����ػ������ò�ҵ��ȫ����

3.1�� ���ڶ�����ػ���“����”�� “�ָ���”�ڶ�

���ڶ�����ػ����г���DZ�ڼ�ֵ������յ�����Ҫ���������ڶ�������ҵ�ڶ�����ػ��յIJ�ҵ�����ж������ж��������У��ݴ����ö������۶�����ؿ��Ը��õķ��������ȣ�һֱ����ص���ҵ���ֽ�Ƶ��������

���������ҵǰ�ڵij����Լ�������ҵ�����й������ȣ�“��·����”�����ڶ�����ػ�����ҵ�����������ģ����չ����Ϊ���۵���ݴ��������������û���λ���й������滮���������ݴ����õ�ص�ʹ�ù�ģ������ֹͣ�ɹ�Ǧ���أ����ݴ�����﮵����Ϊ�����

ͬʱ�����붯����ػ��յ���ҵ������Ԫ������Ҳ������Ϊδ�����ơ����ֶ�����ػ����г�����ҵ�����˵���������ϵĴ���ҵ���ͣ������û���λ�����������ҵ��������ҵ��������ҵ���豸�����̡�����ȡ�

������Ҫ�Ķ�����ػ�����ҵ���� 12 �ң���Ҫ����·��Ϊʪ�������б������������������������Ϊ����·�ߣ����ݻ��ѡ�������������ɽ�������������ԭ���ϣ������Ϊ��Ԫ���ϵ��������Ծ��Ÿ�����Ϊ�������յõ��Ķ�����ؾ��ŵ硢��⡢���鼰��ѡ��Ԥ�����������������н���������������������������Һ�����кͳ�ȥ Fe��Al ���������ӣ��پ���ȡ�õ� Mn��Cu��Zn �����Σ��پ�������õ� Cu �� Zn�����û�ѧ�������� Ni �� Co �Σ����������������ԭ�õ��������ʡ�

3.2�� ������Ӯ����ز�ҵ�������ҵ�������ǿ

��ز�ҵ�������εĺ�����δ����Ȼ���ƣ����Ƕ�����ػ��չ��̵ĸ������������ġ�

��1�����νǶȣ����������������������ƶȵĽ������ǻ����ɱ��ڲ����ı�ȻҪ��λ�������ն˵ij���������۵ĵ綯��������չ��ع�����Ҳ����ֱ���������߶ԽӵĻ��ڣ��������������������������������úͲ���������������ˣ�����������ҵ�ĺ�������Ҫ���ơ�

��2�������Ƕȣ����ٳ������ô��ܵ����ݴ�������Ҫȥ����Ԫǰ���塢�����Ʊ���������ϻ��պ����Ҫȥ����ˣ�������ҵ������Ӧ����ҵ�ĺ���Ҳ ����Ҫ���ơ�

��3�������ԽǶȣ����������ƶ����������г�����ĺ���Ҫ�أ���ǰ�����ҵ����ԴԼ�������μ۸����⣬ͨ������������������չ�ֶΣ���﮵�����г���չ���������������ã���˲���������ҵ�������ҵ���ж����������ҵ�����չ��

Ŀǰ���ҹ���ز�ҵ����ĺ�������������ͷ��ҵ������չ�֡��ӿ�ʼ�Ķ��������ҵ��������ҵ���������������ҵ������Խ��Խ��ij���Ҳ�������ݴ������г��Ĵ�����“��������”��ģʽ��

3.3�� “����”��“�ջ�”Ϊ��ҵģʽ��Դ����

���ݹ������е���ҵģʽ������ҵ���ʵIJ�ͬ���ҹ�������ػ����г��������ˣ����������ҵ������ҵģʽ��﮵������ҵ������ҵģʽ���ݴ�������ҵģʽ��

��1�����������ҵ������ҵģʽ�Զ������������ҵΪ��������λ“���մ���”�����ԭ�ϵ�����������������͵�������ɱ�����Ϊ������ҵģʽ��Դ���������ڴ����Ե���ҵ������ʱ�������ǵϡ������߿Ƶȡ���һ���棬���������������ƶȵ�Ҫ��������������������縺�Ŷ�����ػ��յ����Ρ�Ŀǰ�� ���Ŷ�������г�DZ���Ľ�һ���������������ҵ���Խ���ս�����ˡ� �ιɵ���ʽ�������ҵ�����������ջ������������ֵ�ػ���ҵ��

���磬����ʱ�������ƹ�����ԭ���Ͽ�����ҵ��ͨ�����ֻ���ҵ��һ���̶���������������صĽ����ռ䡣

����ʱ���� 2013 �� 2015 ��ֱ����ְ���ѭ�������а��� 69.02%�Ĺɷݣ�֮ ���� 2019 �� 9 �£��������ѭ������ 36 ��Ԫ��������������ʱ������Դ����˾����־������ʱ���������������Ϸ���IJ��ֽ�һ������

����ʱ���ع��ӹ�˾����ѭ������ 2008 ��ʹ����Ե����“������”���ս�ϵĸ���������������״����й��Ͼɵ�ػ�����ϵ��Ŀǰ����������ȫ����Χ������ 15 ���������㣬��Щ����ֱ�ӶԽӳ��������ۺ�������磬�Ӷ����Բ��ֽ�������������Ķ̰塣����Դ���ռ����ϣ����նԷ�﮵�ؽ������顢�Ƚ⡢���鼰����ɸ�ִ�ѡ��ȫ�Զ���Ԥ������õ��������ܵľ��ϣ�Ȼ��һϵ�л�ѧ���ӵȹ��������ض���״����Ԫ����ǰ���壨�����������������Ԫǰ�����̼�����Ϊ��Ӧ���������Χ�а����趨���¶ȳ�������սᣬ���õ�����������������ϡ�

��2��﮵������ҵ������ҵģʽ��﮵������ҵΪ������ͨ�����շ�������еĹؼ�������Դ���Ӷ��γɲ�ҵ�ջ��뽵���ռ䣬��Ϊ������ҵģʽ��չ��Դ���������У���Ԫǰ������ҵ�ײ���﮵�������⻪�Ƽ��������������ϰ��ա�������ҵ�����ݺ�����������ҵ�عɣ���ѡ��һ��������Դ�����Ͼɶ��������ۺ�������ҵ�淶�����������⣬��ΰ�ɷݡ��ӷ��ҵ���㶫���ɡ������Դ��Ҳ�߱���﮵���յ�������

1��������ҵ�ڼ���������Դ���֡���������Դ��ͬʱ�����������εĻ��ղ�ҵ������DZ�ڵ��ؿ���������Դ����ԭ�Ϲ�Ӧ����������֤��Դ��Ӧ�ȶ���ɱ��ȶ���

“������ҵ”ӵ��ȫ���ӹ�˾——“�㽭����ѭ���Ƽ�����˾”������ѭ���� 2018 �걻�㽭ʡ����ί�ټ�Ϊʡ����Դ�����������ػ��������Ե㹤��ǣͷ��λ����Ҫ����Ϊ���ղ�����㽨�衢����������з��ȡ�����ѭ�� 2018 ��Ͷ ������������ר�������ߣ���ʵ���괦�����۶������� 64680 �֣�ÿ����ۺϻ����� 5783 �֣������������� 9432 �֣������������ 2050 �֣��������� �Լ��̡�ͭ�����������м�Ԫ�ء�

2����������˾ͨ��������Դ����ǿ��ҵ������������˶������������ҵ�ϵļ������ơ���ģ���ơ�

����������“��ػ���—ԭ������—��������—��ذ�����—����Դ��������” ������Դȫ�������ڼ�ֵ����չҵ�֡���˾���ϱ��������ǵϡ����ǵȹ�����֪����ҵ������������ǣͷ����س����롢������ҵ�а��������δ�ѭ���� ϵ��ʵ��ȫ�������ڼ�ֵ��ģʽ�����ʵʩ��ͬʱ����˾�Ⱥ��� 160 ��ҳ��� �����ҵǩ���˳��õ�ػ��մ���Э�顣

��3���ݴ�������ҵģʽ�Ĵ�����ҵΪ�й���������Ϊ��������ҵ������ҵ���ǵ���Լ���ػ���ҵ��������Ӫҵ�������붯����ػ��յ��ݴ������бȽϺõ����ϵ㣬���磬�й������������۵�ص������ߣ�Ҳ�����۵�صĻ����ߣ� �����й��������飬�ܽ���������ݴ�����﮵�صķ�ʽ���ֱ�Ϊ������װ��ֱ����ϵ��ģ��������ʹ�á�

�й���������ҵ����ģʽ�ؼ������복���������ҵ�������Ӷ����������������硣Ŀǰ���й�������һ�������硢���������ǵϡ�ε�����ڶ�����Դ����ǩ����ս�Ժ���Э�飬��Щ����Э����Ҫ����������Դ�������۵�صĻ������á�ͬʱ���й�����Ҳ�����붯�������ҵ����ս�Ժ�����2018 �� 1 �£��й�����������߿�ǩ����������ݼ���������ս�Ժ���Э�飬�����߿����й�������Ϊս�Ժ�����飬Э���ƶ��ݼ����������ͨѶ��վ�����Ӧ�á�

�й����������۶��������Ϊ��վ�ô��ܵ�ص��ݴ�����DZ�����г��������й�������˾���� 2015 ���½���� 12 ��ʡ�� 3000 �����վ��չ�ݴ����õ���滻Ǧ�������飬�����֤���ݴ����ð�ȫ�Ժͼ��������Կ��С�2018 �꣬ �й�������˾��ֹͣ�ɹ�Ǧ���أ����Ǵ����ڱ��ǵϵ� 20 ����ҵ�ɹ����۶�����ء����� 2018 �꣬�й�������ȫ��Լ 12 �����վ��ʹ���ݴλ��յ�ع���Լ 1.5GWh�����Ǧ����Լ 4.5 ��֣���Ϊȫ���ݴ�������ҵ��������ҵ��

���� 5G ʱ�����٣��й������� 5G ��վ���轫��δ��������ӭ���������������ݴ����õ��Ӧ���� 5G ��վ�������������ݴ����õ�ص�����һ��������������ÿ����վʹ�� 12.5kWh �ݴ����õ��Ϊ�������ۺ� 5G Ƶ����Ӧ������ǿ������Ԥ��δ��ʮ����� 5G ���վԼΪ���� 4G ��վ������ 1-1.2 ������ �� 2019 �꣬�������� 4G ��վ 445 ��������ϼ�Լ 500-600 ��Ӧ�ݴ����õ�ص������ﵽ 62.5GWh-75GWh���������Ա�δ���������ݴ����õ����Ч������

3.4�� ��������ģ�ͣ�����һ���Ƕȿ���������

3.4.1�������ս������㣺﮵������ҵ�Ľ�����

�Ͼɶ��������Դ�IJ������ܹ�������Դ���ţ��Ӷ����������Դ�Ŀ����Լ����г����ϵ�������ͬʱ��������ҵ����ͨ���������õĽ���ֱ�����۴���һ���ľ���Ч�档Ϊ�ˣ����ǹ�������������ģ�ͣ���Զ�����ػ��չ�����Ͷ��ɱ��ͻ��ղ������ں�������������������ijɱ����ͣ�����Ӧ����ѧģ�͵���ʽ������������ڶ�����������

���ɱ������������Ͼɶ�����ص�����ģ�ͣ����棨E����������ʽ��ʾ�� ���� Esell��ʾ�����յ��м۽���ȫ��ֱ�ӳ��ۣ�����ֻ���������ܡ��̡�ﮣ��� CRecycle��ʾ�����յõ��м۽�������������Ҫ���ǵ���سɱ���

�����ϱ����㣺���� 1 �ַ�������Ԫ��أ���ɱ�Ϊ 21900 Ԫ�������� 1 �ַ� ����������﮵�صijɱ�Ϊ 21400 Ԫ�����Ǻ�����������Ԫ��ز����յõ� �� Ni��Co��Mn��Li ��ѭ������Ч�档����������﮵�ز�����ÿ�ֻ��յIJ� ��Ϊ��������̼��ﮡ����ϣ�ֱ�Ӳ����յľ���Ч�沢���������ݴ����ã� �����ɱ�ͨ�������ֶΡ������ڲ��������ԲŻ���֡�

ȷ���˲����ճɱ� CRecycle��������Ҫȷ�� Esell���������յ��м۽���ֱ�� ���۵����档

3.4.2���ݴ�����֮“�������”��������

����δ��������������﮵�����ۣ���������������﮵�صIJ�����û��̫��ľ���Ч�档��ˣ��ݴ����ý���Ϊ����������﮵����ѵ�ѡ�����۵�������﮵�صĵ�������������� 70%-80%����ijЩ���ϣ���Ȼ���кܺõĴ���Ч�档 ��ˣ����������һ��ʹ�����۵�������﮵��Ϊ�����Ĵ��ܵ�վģ�ͣ�����“�������”������档

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�