﮵��ǵ���̼�ŷŵ�ʤ���֣�3�Ҹ���������ǧ���г�

һ������﮵����ʶ

����﮵缼���������˻����������Դ�ҹ�������ʵ����﮵缼��������һ�ִ��ܼ������㲻��������Դ��ͬʱ��Ϊ��������ݱ�����������������У�����ͨ��﮵���ʵ�ֵģ�����﮵类����ĺ��������������������һ�������ҾͰ��������������Ŀ���档

����﮵糴����

�ⶼ�Ǵ�ұȽ϶�������Ļ��ַ�ʽ��˵�������ij�������Ȼ�����������ϣ����Һ��Ĥ�Ĵ�������������������Ǿ�������ܶȣ������������ĺ������ڣ������DZ��ұ���֮�أ������ϵĸ���Ҳ�Dz���������ֵ�ù�ע�ġ��������˵˵�ⲿ�����ݡ�

�����������ϵ���Ҫ��

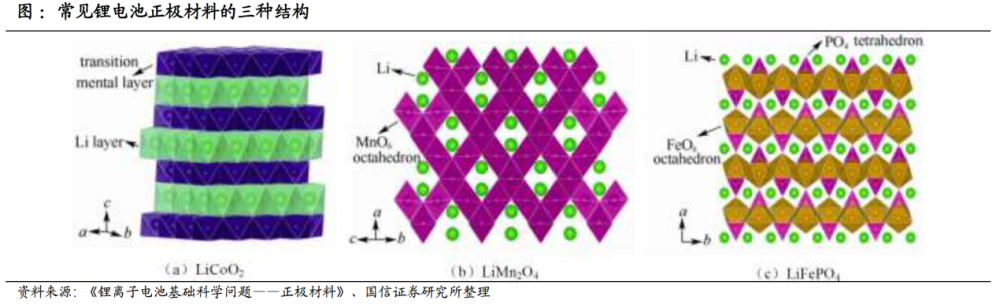

ǰ��˵�����������Ͼ���﮵����ܣ������ܶȺͰ�ȫ���Ǻ��Ŀ��������ݲ�ͬ�ļ���·�ߣ��������������Ͽ��Է�Ϊ����ﮣ�LCO��������ﮣ�LMO����������ﮣ�LFP������������ﮣ�NCM������������ﮣ�NCA���ȡ�

��������ܶ����������������������ѹ�����ȣ����������ɷ��ȡ�����������ܶȸߣ������ܳɱ���ѭ�������ͣ���Ҫ���� 3C ��Ʒ������﮳ɱ��������������ܶȵͣ��������ѭ���ͺͰ�ȫ�Ժã����������ܶ�Ҳ�ϵͣ�����Ӧ���ڴ��ܡ����ó��Ͳ��ֵ����綯������Ԫ���Ͽ��Գ�ַ������ֽ��������ƣ����и������ܶȺ�ѭ���������ŵ�㷺���ڵ綯����3C ������

��������������ҵ��״

1.��ֵ��ռ�ȸ�

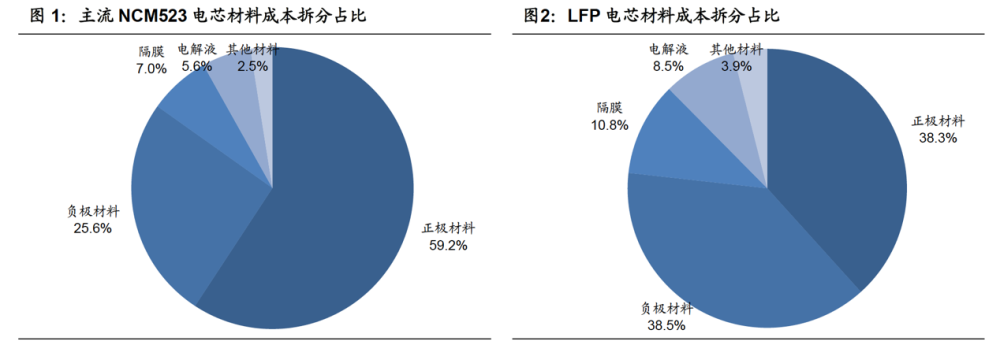

�������е�صIJ��㣬�������ϵ�ռ�ȳ���60%

2.���������

�����������ϲ���ȫ��ռ��ԼΪ 60%�����dz�����ռ���Խϵ��� 45%���ң����ڸ��������Һ��Ĥ�Ⱥ������

3.ӯ����������

�Ĵ������ͷ��ҵë��������ȶ�������������ҵ����ë���ʱ����� 20%���£��������ڸ������Ϻ͵��Һ��30%���ң�����Ĥ��50%���ң���ë���ʣ���Ҫ��Ϊ�������ϵͶ˲��ܹ�ʣ�������Ÿ߱��ݵĸ����������࣬�г����жȳ���������

�ģ�����·��֮��

1.��չ���������DZ�Ȼ֮ѡ

﮵�������ܶ������ɷ�Ϊ���֣���ߵ�ذ�����Ч�ʺ�������о�����ܶȡ����� CTP �͵�Ƭ��ؼ����ķ�չ����صij���Ч���Ѿ��Ӵ�ͳ��ذ��� 75%������ 90%���ң���о�����ܶ�������������������ܶȵ���Ҫ��ʽ����о���Դӵ�ر�������������ʵ�ܶȺͳ���ѹ�����������������ܶȣ��������Ͻṹ�˿��������Ľ�ѹʵ�ܶȡ�ѭ���ȶ��Ժ͵�ѹ�ȡ�

2.��Ԫ���ϵ�����

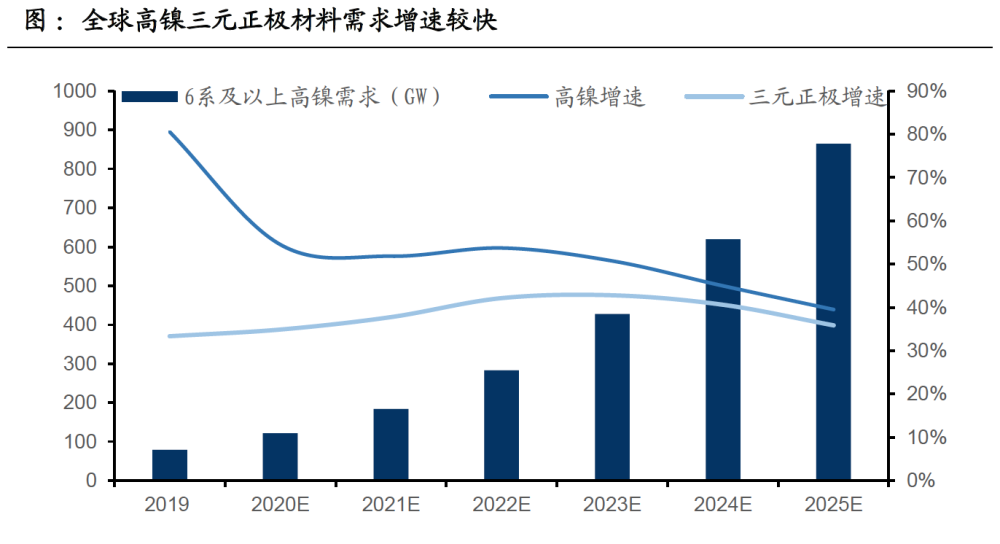

���������У�����������������ɴﵽ 160-165mA.h/g���ӽ����ۼ��� 170160-165mA.h/g����ѹ��������������������Ͽɽ�һ����ߣ�����ﮡ���������ﮡ���������﮺���̻��������ϱ����������ռ�ϴ���֮�⣬�����ȶ��ԡ������ȶ��Ժ�ѹ�´�ͳ���Һ���Ի������̬���Һ���ɵ�����������δ���ķ�չ���ơ�

�ӳɱ��˿�������Ԫ������ԭ����ռ�Ƚϸߣ�������Ԫ���Ͻ����ռ�����������ܶȽǶȿ�����������Ŀǰ�Ͽɶ���ߣ�������Ϊ������ֶΣ�����ҵӯ���Ƕȿ���������Ԫ������似�����ݸߣ����ܸ��ߵ�ӯ���ռ䣻����ҵ��������������Ԫ���ϼӹ��Ѷȴ��������ٶȱ�������ͷ��ҵ����������ҵ������֡�

�壬�г�ǰ��

���ݹ滮����2035�꣬��������������Դ��������Լ��ռ 50%��������ҵ����ʵ�ֵ綯��ת�͵�Ŀ�꣬�綯�����������д��ڳ�ʼ�Ρ�

�ɴ˱�Ȼ������ҵ������á����ݲ��㣬 2025 ��ȫ��﮵�������������� 2020 ��� 47������� 190 ��֣�CAGR �ﵽ 32%������﮵��������������������� 2020��� 23.8 ������� 2025 ��� 86.8 ��֣�CAGR �� 30%��Ԥ�� 2025 ����Ԫ���� 46.8 ��֣�LFP ���� 34.7 ��֣�LCO ���� 5.3 ��֣����� 2025 ��������������Ԥ��Ϊ 103 ��֡�

���ݲ��㣬2025 �����﮵����������г������� 830 ��Ԫ�� CAGR �� 23%��������Ԫ�����г� 562 ��Ԫ��CAGR �� 30%���������������г������� 1300 ��Ԫ��ȫ���������������г� 2025 �������� 2000 ��Ԫ������ȫ����Ԫ�������������г��� 1730 ��Ԫ��CAGR �ﵽ 38%��

���й��ڸ������ܽ�Ϊ���У�������ͷ��Ʒ�ṹ�и���ռ�ȸߣ������������ǿ����

���������������Ÿ��������̼��٣�������ҵ�����߳��ͼ۾����Σ���ҵ��������ǿ��ӯ�������ֻ�����ͷ���ټ��С�

�����������ϲ�ҵ��

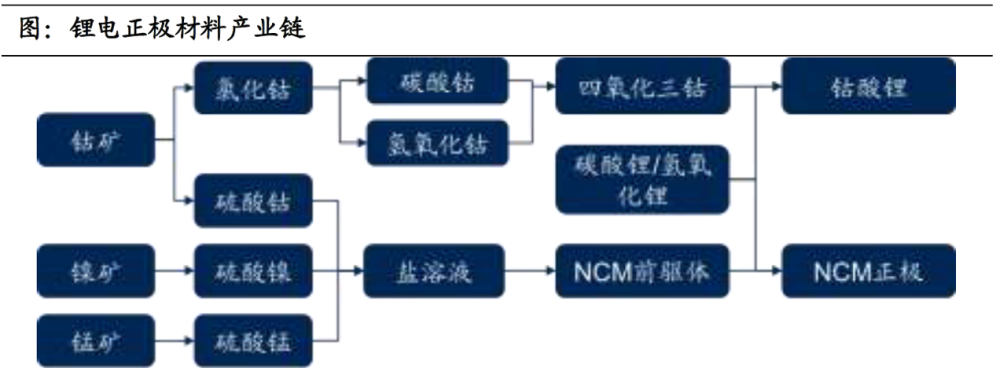

﮵��������ϲ�ҵ�����Է�Ϊ���ε������̵ȿ�������ε�ǰ�����Ʊ������ε�﮵��������ϣ�ǰ�����Ʊ��Ѷȸ��û������ܸ��ߵļ�����ۡ�

����ǰ������ҵ���Է�Ϊ���࣬�۽���Ԫǰ�������ҵ����ΰ�ɷ���������������Դ���Ƶ���ҵ��������ҵ�����������������������������������ҵ�������Ƽ�����Զ﮿Ƶȣ����۽�ǰ�������ΰ�ɷ� 2020��������� 7 ���λ��ȫ���һ�����οͻ���������ȫ��������﮵糧�����о߱����ο����Դ����Ԫǰ������ҵë���������ϸߣ���˾������ο����Դ�ĸ������ͻ�����ҵë��������������������ΰ�ɷ����ų���������������ë����Ҳ�����������У�

�ߣ�Ͷ�ʲ���

�������أ�������ҵ�����ֹ����������ƣ����ӻ���Ʒ�Ǽۣ�������ҵ��������һ���Ǽ�ģʽ����ع�˾ҵ�����������������ƣ�

�������أ�����������﮵�ز�ҵ�����������Ƽ��٣�������ҵ���ӵͼ۾�����������ǿ�ߺ�ǿ���棬��ҵ������Ҳ���һ������ͷ���У���ҵ����������������ܡ�

���и����������ơ���ҵ������������ͺ����г�����������������ͷ��ҵ��Ϊ���棬���磺�����Ƽ����ݰٿƼ�����������

������й�˾

��ǣ�ȫƪ���ݽϳ�����ʵ�����߽ṹ���DZȽ������ġ�������﮵缼����һ��ͻ�ƵĹؼ����������ļ������ݱȽϸߣ���������Ŀǰ��ҵ������ʣ�ľ��棬��������Ŀǰ���Ǽ۳����������ϳ��̵�ӯ���������ơ����к��������ߣ��������ո��������ij��̡�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

﮵���20231Q24�Ʊ�ҵ���ܽ���������ʻ��� ��ͷҵ��������

2024-05-08 09:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�