������ػ��ա���ŷ�ľ���

ʱ��:2021-01-12 09:06��Դ:��������־ ����:��ҫ��

���:

��

ȫ������������������IJ�ҵ����ŷ�ޣ�ȷ��˵����ŷ�˹��ҡ��ڻ��������ϣ�ŷ��һ�������������������Ī��һ�ǵ���ɢ״̬����ɹ�ʶ�ĸ߶ȣ���Խ�˹��ҽ��ޣ�ֻҪ�Ƕ���������յķ�������Ŀ��ͨ����һ·�̵ơ�

������˹��������Ŀ����3�������͵�ɭ��״̬���ɣ��γ������Աȡ����ò����ϣ���ŷ�˷�Χ�ڣ�������������ʱ����վ���г����Ϸ硣

������ŷ�˶�����ػ�����ϵ��Ч�������������������ǻ�������Ǯ����������ѭ�����вƸ�ЧӦ����֣�����ν���“����ѭ��”��ֵ��̽��һ����

����ɸѡ������

���綯���ͻ춯�������г��ij��ڣ�ŷ�˾����˷���������������ָ�2008/98/EC���͵�ػ���ָ�2006/66/EC������ŷ�˸�����ػ����������ݡ������������壬ŷ�����й���ͬ��ŷ��Ҫ�����������ϵ����л��ڣ����������̡������̡������̺������ߣ����Ի��ո�������

�����������յ��ǻ����̣������˵������ǽ�����͵����������������������������ߣ�ͨ��“Ѻ��”�ƶȣ���ʹ�����������Ͻ��Ͼɵ�ء�����������������������Ǽǵ�Ŀ¼���е���Ҫ�������Σ�������������ǣͷ�����ƣ��кܴ�ͬ��

���е¹��������Ƚϵ��͡��ڵ¹����Ѿ�������һ����ΪGRS�Ļ���ᣬ�ɵ�������̺͵��ӵ���������Э�����ϳ������û������2010����ʼ���չ�ҵ��أ����õ�����Ҳ�����ǽ�����

���û��յ�أ���ɸѡһ���������ݴ����ã��Ǹ��������뵽��������2015�꣬��������������������˾��չ�˺�����Ŀ���������۵�أ��ڰ��ֽ���2MWh�������վ����ϵͳ����������������Ӫ��

���������ŷ�˵Ĺ����ҵ���������������ľ�������Ȼŷ������й������巢�����ɴ�˫�����飬����Ϊ�¹���ҵ�ڹ�����β�ҵ����λ�ã�“˫��”û����Ԥ�ڵ�Ч�������������Ŀ�������ټ�����������Ϊ�ɱ��߰�������������ͼ��

��ػ������»���

���������ս�������ұ���ؼ�������ŷ����ҵ���ӷϾɵ���л���˿ɹ���������Ϊ�������Ͼɵ����Դ�γɼ۸�“����˹”��2017���ʱ����ŷ�˷�¢�Ϸ�����ŷί�ᴦ�Է��

�����չ�����������ı�۸��������ҵ��Ӣ�����˰��أ�Eco-Bat����˾��������������˹��Recylex����˾��������ʱ��ǮƤ����Campine����˾���������Ľ�ɭ�Կ�ͬ��������ı���������ȵ���“�۵�֤��”�������ڴ�����

�����ҹ�˾������800��-3300��ŷԪ������������˹��ǮƤ������������Ǧ������п���ұ���̡���Щ��ҵ��ŷ�������ı�֤��99%�Ķ�����ض��ᱻ���ա�

�а���ģ�Ҳ����Ϊ��ŷ�˺�������ġ�2020��1���𣬰���������˹�������ʿ������ŷ�˺�������ͬ����470��ŷԪ�������綯��������ӵ�ػ�����Ŀ����ΪReLieVe��

�⼸�һ�ѧ��ͷ�����Ʒ������µıջ����գ����Ժ����ɱ�����﮵���еĽ�����ʯī̫�����ˣ�ֱ�Ӷ�����������ŷ�������µ�ء�

���У�����ʿ�����ռ��Ͳ�ж���ϵ�أ��������������չ��գ���˹����������ӵ���������ϵ����졣���⣬���������а���߿ƺ�Ų���Ƽ���ѧ���Ҹ�У���롣

����ʿCOO����·����·������Ү��Jean Marc Boursier��Ԥ��ƣ�2027��ŷ������5��ֵ�أ���2035��������ֽ��ټ���һ���㡣

������������˹����λ�ڵ¹���Ǧ��ά˹���أ�Weser-Metall������2020�������Ʋ���������ұ��ҵ������һ����Ӱ������ŷ������Ǧұ������Ҳ�ǵڶ���Ǧ���ճ������ڽ�������������ó���2020��3�¾��Ѿ�ͣ��������Ӱ�첻������Ҫ�ģ�������˹���µĹ���������Ǧп��Ҳ�����Ʋ�����

������˹ؽ���������¹�������������ҵ����������붯�����ԭ�Ϻͻ�����ϵ������Ǧ����Ǧп����ҵ����Ȼ����ء���ػ���ҵ����Щ���ƽ���ұ����˾�����������»��������û�е綯�����������е�һЩ��˾�����������Ʋ����ˡ����������ɱ��ͻ���ѹ��������Щ��˾���ԶԿ����ͱ����������̡�

���ǣ������������Ʋ���ʱ���价������������Ȼ�����������ȵġ������ػ����������ǻ���ȥ������Ҳ�ؽ���ת�ͳ�Ϊ�������-������ϵ��ij�����ڡ�����ȥ������ұ�������������ı䡣

��䱱���������

�����ƽ���ұ����˾��ʹ��ת����ȣ���ش�ҵ��˾����û����ʷ��������Ӯ���˴��Ͷ�ʺ�ѩƬһ��Ķ��������������̵ƺ����Բ�³����������֧�֣���ν������⡣

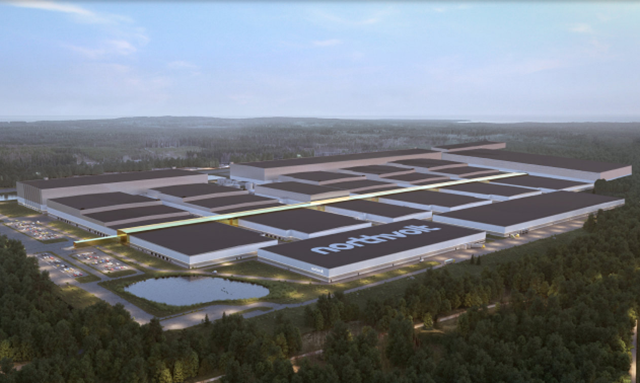

���е�ٮٮ�ߣ�Ī������䴴ҵ��˾������Northvolt�������3��ǰ����ʱֻ��20��Ա����С��˾�����ӵ�м�ֵ900����Ԫ�ĵ�ض������������ŷ��ת�������綯��������������������ͻ���

�������Լ���Ͷ����֮һ——Hydro��ҵ��˾���ʳ���Hydro Volt��˾���ù�˾ר����Ų���綯�����г����յ���е����ģ�������Ӫ��2021��ſ�ʼ��������ؽ������ɱ��������Ĺ���������ա�﮵Ļ��չ�������2022����ܽ��������⣬2020�������䱱��л�����ذ��У�������س������������˵�ػ��չ����Ե㡣

2019��Ų���綯���г�ռ��34.2%��ȫ����ߡ�δ��5���ڣ�ÿ�궼�����������綯����Ҫ���յ�ء���2030�꣬�����ƻ�50%���µ��ԭ�����Ի��յ�ء������Ѿ�Ϊ������ϵ����Ͷ���˴���ʽ���Ȼ������ġ����������е�ػ��������ͬʱ���������Ƴ���ŷ��������ԭ�Ϲ�Ӧ�̵�������

�����ĵ�س����������ڹ滮����16GWh��Ԥ��2021�꿪ʼͶ������2022���ɲ��ܹ滮��Զ�ڹ滮32GWh��û�����ô��ʱ�䡣

��������������Ļ�����ϵ��������������ͬ��������������ص�“�����������ѭ��”����ѹ�ͱ����������ɱ����ԶԿ���ģ��������������̡�������δ�����������ϵ����һ���ֵ�δ�������ɱ���Ԥ�ƽ��������պ������̡�

�������뱦��������ʱ�����ƣ�Umicore���ڵ¹����ϴ�����ػ�����ҵ���������ҵ��δ�и�����Ϣ¶������

��ŷί�ᵽ�¹��������������̣����϶������ǽ��ŷ�˶������������Կ�ף�����������֡������Ϊ�������-������ϵ���Ծ�Ĺ�˾��������Ϊ��ӵ�����ʽ������֧�֡�

2020��10�·ݣ�ŷί�ḱ��ϯл����ά���ʾ��ŷί�Ὣ���Ƶ����ҵ��������������ָ����飬ʹŷ��شﵽȫ��“�����ɫ��”������ζ��ŷ���ڵ���������շ����ϵ��ش�������

��δ��̨���·��棬�����Ǵ�ԭ�ϲɹ�������ʹ�õȵ������ȫ��ֵ��������“���ܱ�”������̭ŷ��һ�г���“�����ڻ�������Դ����”�ĵ�ء�����ŷ�����ü������ݣ����������ع�Ӧ�̵����ֶΡ�

��������ӹ�����ơ���Ӧ-����������ʼ������ӦԤ�ڵ��·��档ŷ�����ڽ������Լ�����������Ϸ��������ŷ��������ҵ�����ж�������������ز�ҵ�ջ���ŷ��Ҫ���Ա��������֧�ֶ���“ŷ��ͬ������ش���Ŀ”���ſ�����Ԯ����飬Ŀǰ��Ϊ���ṩ����ʮ����Ԫ�ʽ�

��һ���йػ�����Ҳ�й���ҵ����������ˣ������Կ��ڼ۸���ȷ���ģ��ռ�����Ƶ����պ������̡�ŷ�˻����о�̼��˰���Դ���Ϊ���Ƶ�ؽ��ڵĹ��ߡ�

�ڳ��ö���������ٴ��ģ����֮ǰ��ŷ�ĵ�ػ���ҵһֱС��С�֣����Ȳ���ƫ���춯�ı������ձ��г�������ŷ���˼��н����������ĵ����������ѭ����֮�ͽ�Ծ�ϵ�غ�����ҵ�����ߵ�λ��

���������ŷ����ŷ�����ҵ�������ͱ���Ҳ�������Ƶ��������������������̿��ܵò�����������“Ҫ��÷�”�ĺ�������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�