̽�����������ҵ��δ��Ͷ�ʻ���

ʱ��:2020-04-10 09:23��Դ:��ͶСϺ ����:��ͶСϺ

���:

��

���½ṹ

1 ��������г����жȲ������

2 ������ز�ҵ������

3 ������غ������ģ���ע��˹������̽����ҵδ������

3.1 �������ϣ���Ԫ����Ϊ�����������LPF����ӭ������

3.2 �������ϣ�����ʯīΪ������ע��������Ͳ��ϻ���

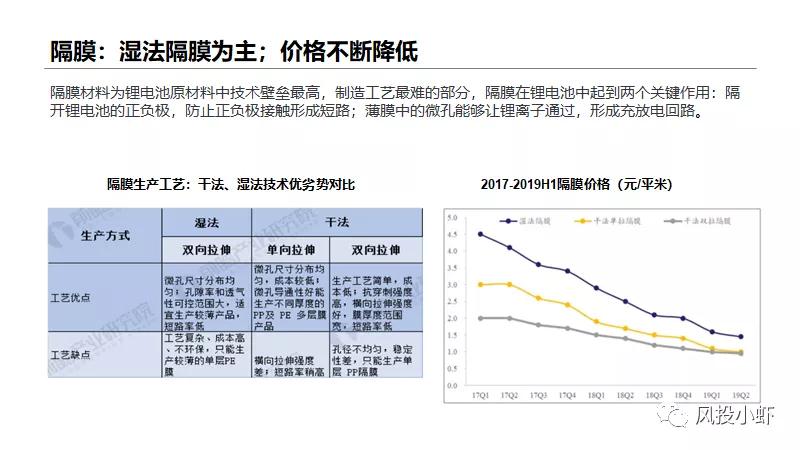

3.3 ��Ĥ��ʪ����Ĥһ�Ҷ���ע�ɷ���Ĥ����

3.4 ���Һ�����ڹ�ע������κ��������Ӽ������ڹ�ע��̬�����

3.5 ��̬��أ����ڴ������������ⴴҵ��˾�з���

3.6 ģ�飺��ģ��������ģ�飬��עCTP��������

3.7 ������ػ��գ���شײ���

3.8 ��˹�������������Բ�������أ���������Ͷ�ʲ�������

4 Ͷ�ʻ���С��

����������ĸ��ٷ�չ�����ڶ��������ҵ�Ѿ�����һ��������ʱ������һǿ�����ǵϣ������۲����ľ��档�������Ѿ����ִ�˾��ͷ��ĸ���£����������ҵ�Ƿ���Ͷ�ʻ��ᣬDZ��Ͷ�ʻ������ģ��DZ����������ۺ�̽���ġ�

��������Ҫ�����㣺

һ�Ƕ�����س������ɱ�����������Ļ���㡣

���������Ϊ����Դ�����ĺ��ģ�ռ������Դ�����ɱ�4�����ң�δ������Դ���������������ڶ�����سɱ����½������15%���ҵijɱ��½������ƣ���Ҫ�ﵽ������Ŀ�꣬һ�����Dz�����غ������ģ�ȥ̽��������������������Ĥ�����Һ��ģ�鶼����Щ�����ռ䣻��һ���棬������ؼ�����չ��δ���ͣ��������ϵ�ѡ�������ϵĴ��¡���Ĥ�����칤�ա����Һ���������Ӽ��з��Լ�ģ��ļ�����ȥ���������ܴ���������سɱ��Ľ��ͼ�Ʒ�ʵ������������ڴ���Ͷ�ʻ��ᡣ

������˹����Ϊ��ҵ��ͷ��һ��һ��ֱ��Ӱ���ҵ�ķ�չ��Ͷ�ʻ��ᡣ

����ȥ�����˹���Ϻ������������ɲ�����Ͷ�����ӽ����Ƕȿ����乩Ӧ���ؽ��ӹ���ѡȡ��ÿ����������2�����ϣ��⽫����һϵ����˹����Ӧ����������Ͷ�ʻ�����ڣ���˹����������ʱ����ɺ�����������ʹ�����ܵ�أ�Ԥ������ʱ����Ϊ��˹���ṩ����������﮵�أ�CTP��������ͬʱ������������˹������̫���ܵ�غ�����Ҳ������˹���Բ���������йأ���˹����Ϊ�������Բ�������أ��ؽ����������������Ĺ�ע�����������Դ�������Ͷ�����س��ij��˺���������ӭ������ľ�����Ҳ���������������ҵһϵ��Ͷ�ʲ������ᡣ

01

��������г����жȲ�������

�߶˲��ܲ��㣬�Ͷ˹�ʣ

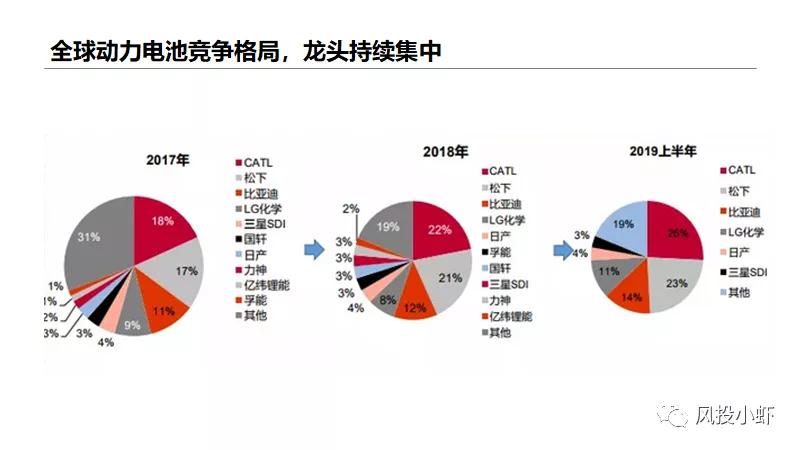

ȫ��﮵���ͷ���жȽϸ� ���ҳ������������� ��2018��CR5���ж��Ѵ�78%�����У�����ʱ����������LG��ѧ�г��ݶ�ռ����ߡ�������죬��װ�����������

��������ij��̣��ݶ��һ������ѹ��2019���ϰ����ѱ�����������Ӫ��

������Ƕȿ����߶˲��㣬�Ͷ˹�ʣ������2020����ʳ����綯���ͷ����Ƴ��г���������ظ߶˲������Բ��㣬ȫ��﮵�ؾ�ͷCATL�����¡�LG��ѧ������SDI��SKI�ȷ�����һ�ִ��ģȫ����ܲ��֡�

���ڳ���2019-2021�������ֱ�����68/91/120GWh���պ���ͷ2019-2021��ȫ������65/102/93Gwh�����������ҵ�����ָ���������̬�ơ�

�����ܵ�����Ӱ�죬2020ȫ�������г����ԣ�������ص�����-����Դ�����г��ؽ�Ҳ���ܵ���С��Ӱ�졣

�������Ź���Model 3���Ͻ���������ʱ��������˹��������Ӧ�������ǵ��Ƴ���Ƭ��ص�һϵ����ҵ������Ϣӿ�֣���ҵ��ͷ����ǰ�У���Σ���нṹ�ԵĻ��Ὣ�������ڣ�ǿ����ǿ���沢�չ���������ֵ�ó�����ע��

02

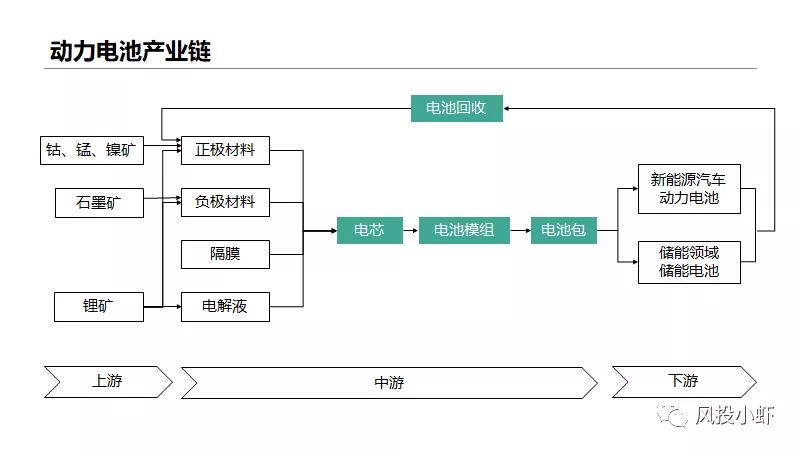

������ز�ҵ������

������ز�ҵ��������ԭ������Դ�Ŀ��ɡ��ӹ�����Ҫ�����ܡ��̡�����﮿�ʯī��

������Ҫ�漰�����������������ϣ����е��Һ����������Ĥ�Լ���о�ȡ�

���У����Һ������ӵ��������Ϊ������������������壬��﮵�ص����кͰ�ȫ�Ծ��о������ص����á�����ӵ�صĹ���ԭ��Ҳ�������ŵ�Ĺ��̣������������������֮��Ĵ������Һ��������������Ľ��ʡ���Ĥ����Ҫ�����ǰѵ�ص��������ָ�������ֹ�����Ӵ�����·�������ʹ���������ͨ���Ĺ��ܡ�

�������ϸ��ݼ���·����ͬ�������Ķ�����ط�Ϊ��Ԫ��غ�������﮵�أ����“LFP”�����ֱ������Ԫ�������Ϻ�LFP������

����������Ҫ��ʯī������������ʯīΪ����δ���������������ܸ��õĹ�������Ͳ��ϡ�

��ذ���������IJ��־��ǵ�о����о��װ���ټ���������PVCĤ���ɵ��ģ�飬�ټ���������������BMS��·�幹�ɶ�����س�Ʒ��

��������Ӧ������������Դ����������������أ�����Դ������������ֱ�Ӿ����˶�����ص��г�ǰ��������д��������������ܵ�أ�����Ŀǰ�յ����ܼ۸�ϸߡ����߲����ʣ������ȶ���

���⣬��ػ���Ҳ�Dz�ҵ����һ������������������Ҫ����ͨ�����ռ�����ʵ�ֶ�������������ϵĽ�һ��������ʵ�ֲ�ҵ���պϡ�

03

������غ������ģ���ע��˹������

̽����ҵδ������

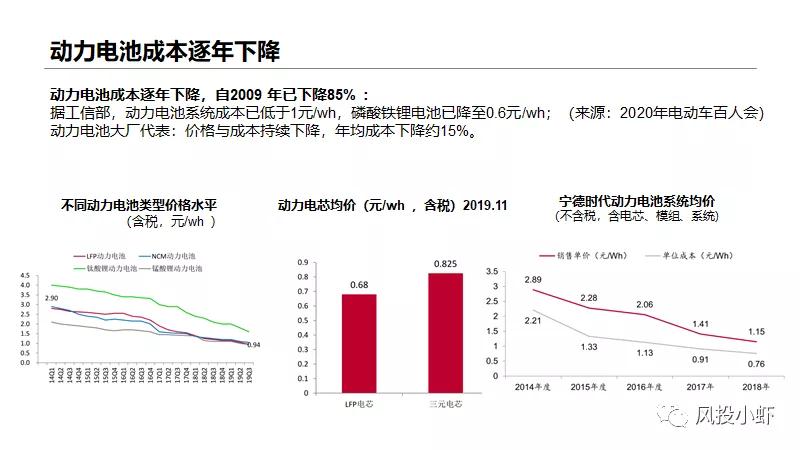

����Դ�����Ƕ��������ҵ����Ӧ�ó�������ǿ���������ռ������Դ�����ɱ�4�����ң��ڱ�֤��ȫ������£����ʵ�ֶ������С���������꽵�ͳɱ���������Դ�����Ͷ��������ҵ�Ĺ�ͬĿ�ꡣ

������سɱ����ɲ��

��о��Ҫ���������ϡ��������ϡ���Ĥ�����Һ�Ĵ���ɡ��Ĵ�����У��������ϳɱ�ռ����ߣ��ɴﵽ������سɱ���32%���������ֲ��Ϸֱ�ռ����سɱ���3%��6%��4%���ҡ�

��о�Ĵ���ɲ����Ƿ����µļ������߹��ս��ͳɱ���PACK���ڹ��ɲ��֣��ṹ���������ߵȣ��Ƿ��ܹ������Ƕ�������ܷ�ʵ�ֽ����Ĺؼ����أ���������һ������

3.1 �������ϣ���Ԫ����Ϊ�����������LPF����ӭ������

����������ΪĿǰ����ӵ��������Ҫ�Ĵ�������ӵĵط���������ֱ��Ӱ������ӵ�ص����ܣ��������ϵ�������һ��Ϊ3��1-4��1�������������������Ӱ�죩����ɱ���ռ��سɱ�30%���ϣ��ĸߵ�Ҳ����﮵�سɱ��ĸߵ͡�

��Ԫ�������棬��NCA������������NCM�������̣����ֵ�رȽ϶��ԣ�NCA���ܸ�Ϊ���죬����Ϊ��ʧ���¶Ƚϵͣ�����������Ҫ��ߡ��ɱ����Ҽ����������պ��������У����������Ҫ�з�NCM��أ���ǰ������Ԫ���ϱ�����ͬ����Ϊ111��523��622��811���֣�����811������س�Ϊ�ص�ͻ�Ʒ�����Ϊ����������о�����ܶȹؼ���

��������+�г�������LPF��ؽ�ӭ������

һ���棬����1�±��ǵϽ��շ�����Ƭ��أ�������һ�����������LPF��أ�������������ܶ��ϱȴ�ͳ�����������50%��������̼������Աȼ���Ԫ﮵�ء������Ļ���ϸ���ܣ�

��һ���棬��֮2�£���˹��������ʱ����ɺ�����������ʹ�����ܵ�أ��п��ܾ��Dz����ܵij���������﮵�أ�CTP��������

����㣺�������LPF�������ϵ�غ�CTP��������2020��ӭ�����������עLPF�����ع�˾��

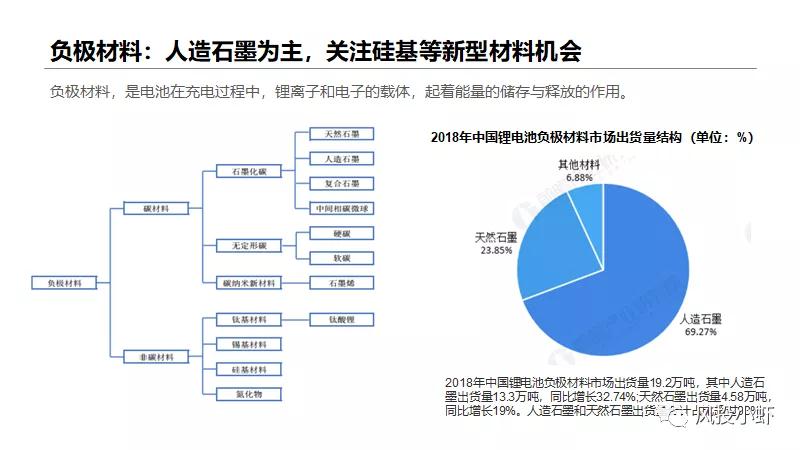

3.2 �������ϣ�����ʯīΪ������ע��������Ͳ��ϻ���

����﮵縺��������ҵ�г����жȽϸߣ�2018�건����ɼɼ��������巡���ݸ������Ừ���п��dzǡ��������ء�����˹ŵ�����ڽ���ɳ����ȸ���������ҵ����������ǰʮ�����б�����ɼɼ����������г�ռ���ʷֱ�Ϊ22%��18%��17%��

δ�����꣬���ڸ���������ҵ�ľ�����Ҫ�����ڵڶ��ݶ���ҵ�Ե�һ�ݶ���ҵ���ϣ��Լ���һ�ݶ���ҵ��ľ�������ҵ���жȽ���һ����ߡ�

�ֽ�����Ӷ�����ظ������ϻ����϶���ʯī��̼�������ϣ���ʯī��̼�������Ͻ��б���������ԣ���������Һ�������ԡ����ٲ��������������ӱ�������Ҳ�ǵ���������һ���ص㡣

ʯī�ฺ�����ϵ����ۿ�����Ϊ372mAh/g�����������ܽϺõ�ʯī���������Ѿ��ܴﵽ360mAh/g�������������ڼ���ֵ�������������ε�о��������������Ҫ��

������ظ�������δ�������Ÿ��������������ܶȡ��߱������ܡ���ѭ�����ܵȷ��淢չ��

Ŀǰҵ�ڹ�ע�Ƚ϶������������������ﮡ�Ӳ̼����̼�������ϲ��ϵȡ�

����ﮣ�������в��ӣ���ߵ��ӡ����Ӵ���������Ϊ�ֽ�һ����Ҫ�ĸĽ�����

Ӳ̼����̼���Ͻ�ȸ������ϣ���Ȼ�нϸߵ����������ǻ�����ѭ���ȶ��Ե����⣬����ĸ����о�����̽�������У������г��Ը������ܶȵ�о��������٣����ܻ�ߴٸ�����ϵ��з���Ӧ�á�

﮽�����������Ȼ���кܸߵ������ܶȣ���������ڵĹ��е��֦���Ȱ�ȫ����������֮��Ч�Ľ���취������ģ��ʵ��Ӧ������ʱ�ա�

��̼��������Si/C������ϵ�У�Si������Ϊ�������ʣ��ṩ������������ܻ����ŵ�����й踺��������仯�����ܸ���Si�ʲ��ϵĵ����ԣ����ܱ���Si�����ڳ�ŵ�ѭ���з����žۡ����Si/C���ϲ����ۺ��˶��ߵ��ŵ㣬���ֳ��߱������ͽϳ�ѭ����������������ʯī��Ϊ��һ������ӵ�ظ������ϡ�

Ŀǰ������ҵ�Ѿ�ʵ�ֹ�̼������������������2013��������NCR18650C�ͺŵ�ؼ����ù�̼�������ϣ��ձ�GS��dz�Ƴ��Ĺ����������﮵��Ҳ��Ӧ����������������˹���Ƴ���Model3�ɹ�Ӧ�ù�̼�������ϣ�ʵ��300Wh/kg��������������ȷ�˹�̼������δ����λ�����⣬��˹���չ�Maxwell������ļ����ֶ����ڸɷ��缫���̼�����������ڹ�̼�������ʯī�Ľ��ȡ�

����㣺ʯī�ฺ�����������������ޣ������������ص��ע��̼�������ϼ���Ӧ�ý��̡�

3.3 ��Ĥ��ʪ����Ĥһ�Ҷ���ע�ɷ���Ĥ����

��Ĥ������������Ҫ�иɷ���ʪ�������ࡣ��ɷ���Ĥ��ȣ�ʪ����Ĥ���ʺ����������ܡ�����Դ�ܶȱȵĶ�����ء���ˣ�ʪ����Ĥ�ڹ��ڶ��������������ʽ���������˿�����ߡ�

��ǰ�ڹ���﮵���ͷ�У�CATL�Զ���ʪ����ĤΪ�������ǵ����Բ���Ĥ�������ⲿ�ɹ�������18����ǰ�Խ���Celgard�ɷ���19��ת����ڶ��ݡ���Դ�ȹ�Ӧ�̡�

��Ĥ��������Ҫ��������ͷ�����ڸ߶˲��㣬�Ͷ˹�ʣ�Σ��Ϻ����ݲ���ȫ�����ȡ�

�Ϻ�����һ�Ҷ���Ĥ���ϼ������ݸߣ��Լ���Ĥ�۸�����½�����Ĥ��ҵӯ���������£�ʹ��������ͷ����ͻΧ���γɸ�Ĥ�������һ�Ҷ������Ҫ���档

��������ʾ���Ϻ�����2019H1��ռ�ʴ������Լ40%��Զ���ڶ��������⣬������չ����ݽ������Ϻ�������ռ�ʽ���50%����˾��ռ�ʽ�����������

����㣺��˹������������ʱ����ɺ�����������ʹ�����ܵ�أ��п����Dz����ܵ�������﮵�أ����ɷ���Ĥ��������������﮵���ϣ����ڿɹ�ע�ɷ���Ĥ��ع�˾���ɷ���Ĥ���յļ�������

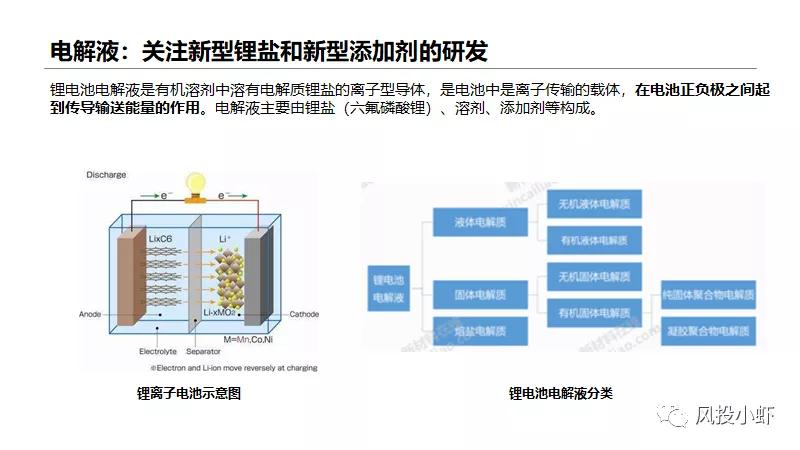

3.4 ���Һ�����ڹ�ע������κ��������Ӽ������ڹ�ע��̬�����

Һ̬����ʣ�Ŀǰ��������ӵ�����õĵ��Һ�ֲ���LiPF6��EC2DMC�������нϸߵ����ӵ�������Ϻõĵ绯ѧ�ȶ��ԡ�

��ΪҺ̬����ʵ����ԣ���ʵ��ʹ������Ҫ���Ӷ��ָ����������Ƶ���ʵ����ԣ����ݸ�﮵�س��ҵ��䷽�����ļ�����������

���ǵ��Һ�������ɱ仯��������Ҫ�����ڶ�������κ��������Ӽ��Ŀ�����

��̬����ʣ����ù�̬�������Ϊ���ӵĴ���������֦��﮵�������ʹ�ù�̬����ʿɱ���Һ̬���Һ©Һ��ȱ�㣬���ɰѵ�����ɸ���(��Ƚ�Ϊ0.1mm)�������ܶȸ��ߡ������С�ĸ��ܵ�أ���̬�����δ��10���һ����Ҫ�з�����

�����ۺ������ʣ��ڹ���ۺ��������м���߽�糣������Է���������Һ̬�л��ܼ���PC��ɴ����ߵ����ε��ܽ�ȣ������ɵĵ���ʼ�ΪGPE�����ۺ������ʣ����������¾��кܸߵ����ӵ����ʣ�����ʹ�ù����лᷢ����Һ��ʧЧ�������ۺ�������ӵ���Ѿ���Ʒ����

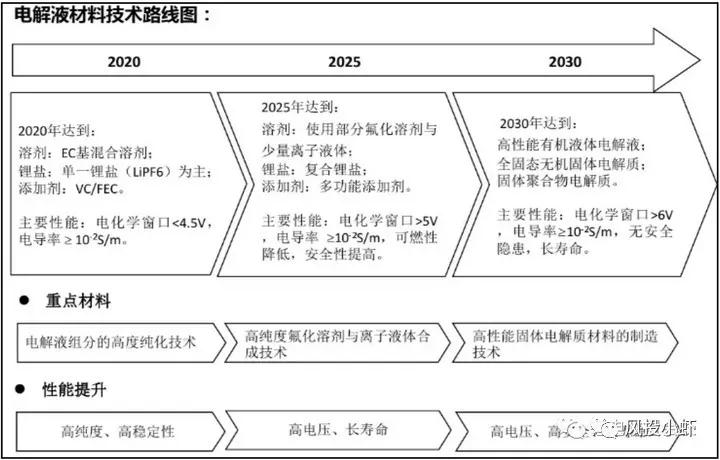

����ר��������ļ���·�ߣ�����ͼ��ʾ�����Կ�������Ŀǰ���ԣ���Ҫ���иߴ��ȡ����ȶ��Ե��Һ�Ŀ��������������ݲ��ϵķ�չ���иߵ�ѹ����������Լ�ȫ��̬����ʵĿ���

����㣺Һ��������Ҫ��ע������κ��������Ӽ����з��������������з�����ʱ�䣬��ע��̬��ص��з�����

3.5 ��̬��أ����ڴ������������ⴴҵ��˾�з���

������Ҫ�Ǵ�˾��������

����ʱ����һλ��ؿ��������˱�ʾ������ʱ����ȫ��̬��ػ��ڿ����У�Ҳ��������Ʒ����Ҫʵ����Ʒ��������Ҫ��2030���Ժ�

����������ҵ�����������߿ơ���γ��ܡ��ӷ��ҵ�������Ƽ�����궫�š���̩�����Ƚ���̬�����Ϊ��һ����ؼ���·�ߴ�����

������3�Ҵ�ҵ��˾�з�ȫ��̬���

Solid Energy Systems

SolidEnergy Systems��������ʡ������ѧ��Դʵ������̥������һ�Ҳ��ϿƼ���˾��������2012�꣬��ʼ�˺�������ʱʦ�����������ĵ��ר��Donald Sadoway�����ߵĵ����Ŀ���õ��ȶ��B�Ǵĵ�֧�֡�

SolidEnergy Systems���ó���﮽���������ͬʱӵ�й�̬��Һ̬���ֵĵ���ʣ�ʵ���˵�������ܶ�����һ������������һ�롣Ŀǰ�Ѿ�С��ģ��������ԭ����ʾ��רҵ���պ����г���

Solid Power

Solid Power�ǿ��������ݵ�һ�ҳ�����˾��������2012�꣬���˿��������ѧ�����·�У���������о��ƻ��ֵ������⣬����ù������վ����������ҿ�ѧ�������������������ֵ��ʽ�֧�֡�

Solid Power���븣��������˾��Ford Motor Company��������Ϊ��һ���綯�����з�ȫ��̬��ء���Ŀǰ��ҵ������ӵ����ȣ���̬������ܸ��á���ȫ�Ը��ߡ��˴κ������������з���������Ӧ��Ҫ���ȫ��̬���

Sakti3

Sakit3��Ϊ��Ъ����ѧ�ֲ��������Ŀ���Ѿ���11�����ʷ�����������GM Ventures��Khosla Ventures�������ҵȶ�ҹ�˾�ķ���Ͷ�ʣ��Լ���Ъ���ݵIJ��

2015��10�£��ù�˾����������������ߴ�ɭ��9000������ļ۸�ȫ���չ����Խ��Ӧ�������Ʒ�еĿɳ������ӵ������ʱ�䲻��������ȫ���������⡣

��ɭ��2019��9�¹���������2020��֮ǰ�Ƴ���һ̨�綯���ļƻ�������һ����֮�������Ѿ�����������綯����

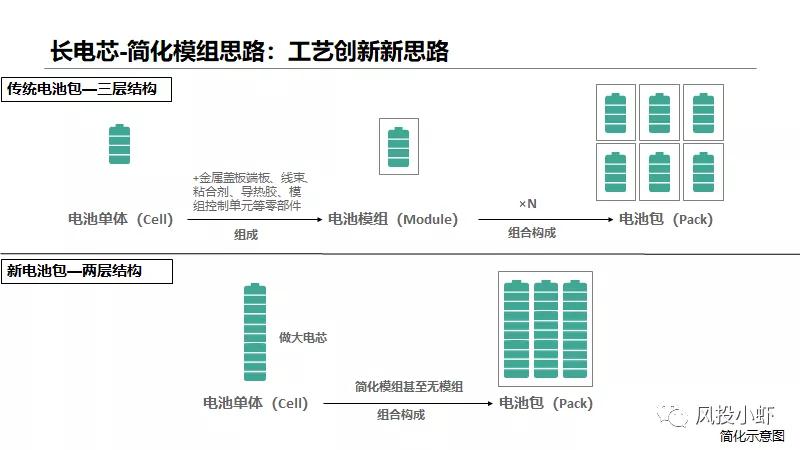

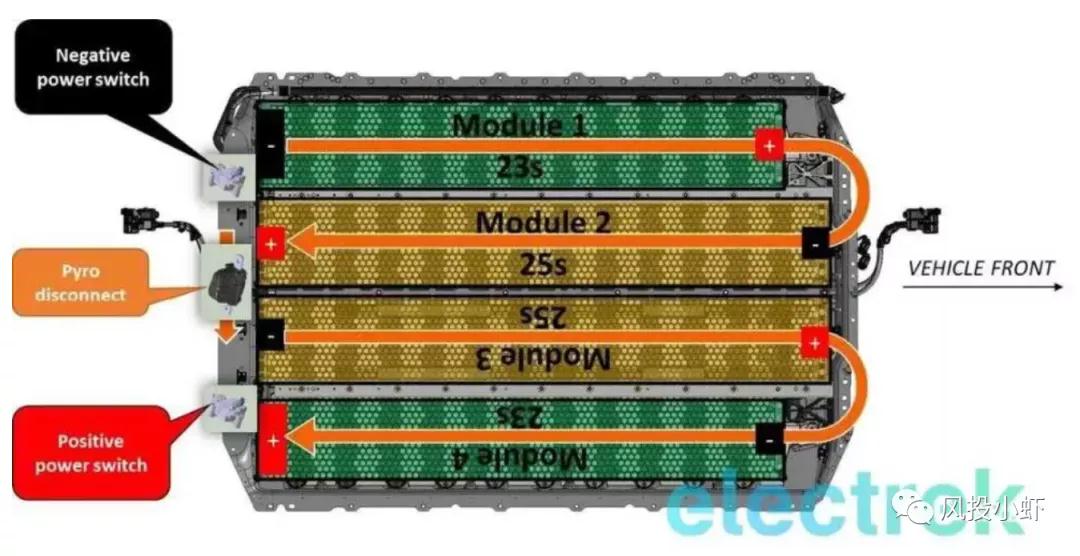

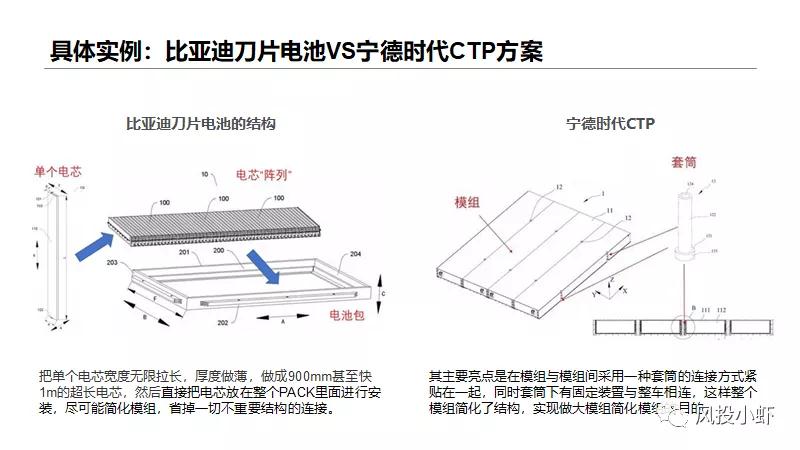

3.6 ģ�飺��ģ��������ģ�飬��עCTP��������

ģ�顢pack���ڵĽṹ������������ռ�ݶ�����سɱ�Լ15%-20%�������м����£�﮵�ز��Ͻ�����������£������ص㽫������ģ�顢pack���档

����ʱ��CTP�ͱ��ǵϵ�Ƭ��ط������ܴﵽ�ﵽ����ģ�顢pack���ڳɱ��������ذ������������������ܶȺ͵�ذ������ܶȡ�

ȥģ�黯����˼·�����ǵϵ�Ƭ���������ʱ��CTP

��2019�°��꿪ʼ�������ҵ������Ч��������ǣ�������ҵ�������е�Ѱ��ͻ��֮·������ʱ������CTP��Cell to Pack�������ǵ��Ƶ�Ƭ��أ�GCTP��������ʵ�ֳɱ����ͣ������������ϵͳ�������ܶȣ����������������

����˼·����

��ʵ���Ҽ���˼·��ͬ������˵��������ԭ�еĵ�ػ�ѧ��ϵ�����ϣ�ͨ����ص�����ƺ͵�ذ�������ʽ���Ż�����ԭ�еĵ���—ģ��—��ذ�������ṹ���Ľ�Ϊ�ɴ��о/��ģ�鹹�ɵĵ���—��ذ�����ṹ��ʵ�ּ�ģ��������ģ�鷽����������ͨ������ģ���������ʵ�ֽ��ɱ��������������ϵͳ�������ܶȡ�

����ģ��������ģ���Ǽ�������

��˹��model 3�Ĵ�ģ���ذ�ͬ����ӳ��ȥģ�黯�ļ������ƣ�Model 3�����ĸ�����Լ2�Ĵ�ģ����ɣ���֮ǰ��˹��Model S ��ģ��Ϊ16����

CTP�����͵�Ƭ���ӵ����������

һ�ǽ��ɱ����ӳɱ�����������CTP����ʡȥ��ģ�黷�ڵ��������ǰ���㲿����������ذ��������������40%����ذ�������������15%-20%������Ч��������50%��CTP��ذ������ϳɱ�������ɱ����õ��Ľ��������ǵϵ�Ƭ��ؼ���ʹ�óɱ����͵�������﮵�أ�����ڴ�ͳ����Ԫ��ذ���������ذ��ijɱ�������һ���½���

����������̣���ذ������ܶȵ�������ֱ����������ʻ��̵õ����ơ�����ͬ�ĵ�ػ�ѧ��ϵ�����£�����CTP��ذ���ϵͳ�����ܶ�����10-15%�������������ǵϵ�Ƭ�����������﮵�أ�LFP��������������ܶ�����50%��270Wh/L���ң�����Ԫ��أ�NCM�����Ҳ���߾�������

CTP�����͵�Ƭ��ؼ�������

����CTP�����������������ĵ�װ���̶���ά���漼���ѶȴԵ�о������һ����Ҫ��Ҳ���ߡ�

�Ա�����ʱ����CTP���������ǵϵĵ�Ƭ���ʵ���ѶȻ�Ҫ����һ�㣬���������Ը�ǿ���Ե�о���յĸĽ�Ҫ�����һЩ��

CTP�����͵�Ƭ��ؼ��������ƹ�Ӧ��

Ŀǰ���Ѵ��ػ�����CTP���������;Ͱ���——����EU5�������������ó�e-Delivery��ε��100kWh��ذ�����ǵϺ��ȳ��͡�

��˹��������ʱ���γɺ������п��ܲɹ�����CTP

���⣬��˹����4Q19�ĵ绰�����ᵽ����ͬCATL�γɺ��������ڹ�˾Ԥ�ڵ�4�¾��е�һ����˹��������н��н�һ����¶��ͬʱ��˾���棬��������Tesla,Inc.����˹�����Ϻ���ǩ����Production Pricing Agreement (China)����﮵繩Ӧ��Ч����Ϊ2020��7��1����2022��6��30�ա�

�л���Ԥ�ƣ�����ʱ������˹����������“���ܵ��”�����������CTP��ء���˹���IJɹ����������ƶ�CTP������������������ء�

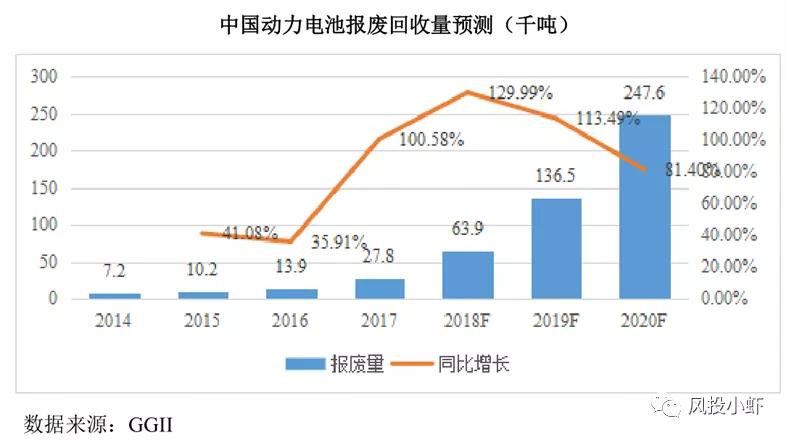

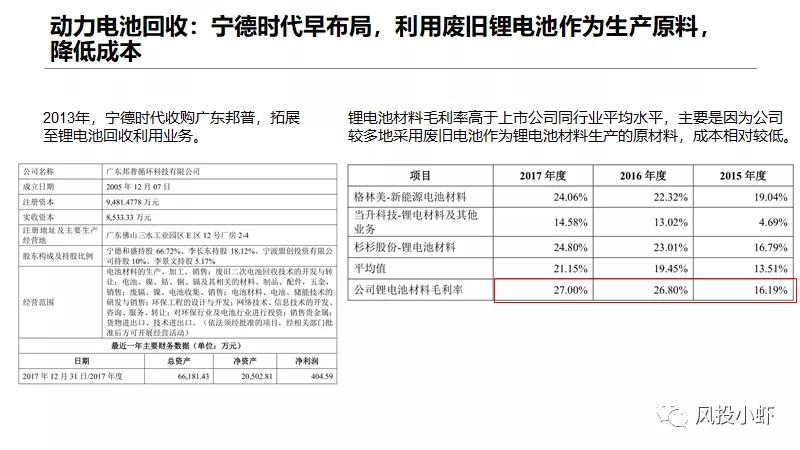

3.7 ������ػ��գ���شײ���

���Ŷ�����ر��Ϲ�ģ��������������ػ��չ�����ȷ�����������淶��������ز����ռ���������﮵���ݴ����úͱ��ϻ��յĹ�ģ����������Ŀǰ�Ͼɶ�����صĴ��������Բ��Ϊ����������ҵ�й㶫���ա������������ݺ����ȡ�

���������ҵ�ײ��ֵ�ػ���

���������ҵһ����ͨ���������������ҵ������ȡ�似��רҵ�ԣ���һ����ͨ������ϼ�������ҵ��Ȱ�ʵ����Դ���ն˵Ŀ���������ʵ�ֳɱ����ƺ�Ӧ���ȶ������ɳ�ֱ���������ҵ���м价�ڵ��������ƣ���ͨԭ�Ϲ�Ӧ���ն�Ӧ�õıջ�ϵͳ��

����㣺��ע������ػ�����ҵ���л����������ش���Ȱ���������

3.8 ��˹�������������Բ�������أ���������Ͷ�ʲ�������

2020��2��12�գ���ýelectrek���ϳƣ���˹�����������������ع����һ��������������ߡ�

û���뵽��˹���Բ�������ص��ٶ����֮�죬��˹���Բ������������������ԭ��

һ�Ƕ�����ض�������Դ����̫����Ҫ���������������ܣ���ռ�ݸߴ�4�ɵ������ɱ���ֻ�������������������ɱ����͡������ܶȸ��ߵĶ�����أ����������ƶ�����Դ�����Ĵ�չ����������ĵļ����ͽ��̿��ƣ���Ϊ�������dz�ϣ���������Լ����

����������ҵ������缼����������˹���������ڶ�������������������£�2018�����µĶ�����ز�����������˹��Model 3�������ٶȣ������Ҳ��ȷ����˹�������½�����̫���ܵ�غ�����ϵ����˹������ϣ��������س�Ϊ�Լ�����������綯����������谭�����ԣ����Ҹ����������ͬʱ���Բ��������Ҳ�Ƿdz���ȷ������

������˹�˶��Բ�����������в��֡���2015����������3�����Ͷ��Ͷ���Բ�������صIJ��֡�

�����ܷ�·�����о�С�飬��������������¼���

2015�꣬��˹��������רע��﮵缼����ҵ���Ľܷ�·�����Ŷӣ�ϣ��Ϊ���ṩ“����ɹ۵�5����о�����”��the substantial 5-year funding package��������Ϊ��˹���з������������ɱ����͡������ܶȸ��ߵ�����ӵ�ء�

�ܷ�·�����Ŷ��Ǽ��ô���ѧ���������ѧ��һ֧רע������ӵ�ؼ����о����Ŷӣ���2008�꿪ʼ�о�﮵�ز�ҵ����Ŀ��

���ŶӲ�����Ŀǰ﮵�������о�ʵ����ǿ���Ŷ�֮һ���ܷ�·��������Ҳ��ҵ�繫�ϵ���Ԫ���ϼ��������Ŀ����ߺͷ����ߡ�

�Ŷӳ�����������˹���ڶ�����ض���з�ȡ�ý�չ��������

���������������з��Ķ������ѭ�����ڿɴﵽ5000�����ң���Ӧ�綯������ʻ��������100��Ӣ�ԼΪ160���������ר��Ŀǰ�Ѿ�Ϊ��˹�����У�

���ͳɱ����Ŷӵ��о��ɹ���ʹ��˹���Ķ�����سɱ��ﵽ100��Ԫ/kWh��Լ��701Ԫ/kWh�����������¶�����صijɱ�ԼΪ111��Ԫ/kWh��Լ��771Ԫ/kWh��������ʱ��ԼΪ150��Ԫ/kWh��Լ��1042Ԫ/kWh����

���������ܶȣ�����˹����������ܶ�500Wh/kg�ĸ�����Ԫ﮵�ص��з���Ŀǰ�ѳ��߳ɹ���

�չ�Maxwell����ȡ�ɵ�ص缫�����ͳ������ݼ���

2019��2��5�գ���˹�����ʽ���ŵ�����£�������2.18����Ԫ���55%�չ�Maxwell�����ļ�����Ϊ���飺�ɵ�ص缫�����ͳ������ݡ�

Maxwell��չ��ʷ��1965�����������Ϊ�����ṩ���������о���96�����ΪMaxwell Tech��Ŀǰӵ��Ա������500�ˣ�18������Ϊ0.9����Ԫ����Ҫ�ֲ��й����������¹��������ȡ���˾Ŀǰ��Ҫרע�г�Ϊ����ϵͳ�ɵ�ص缫��2013���SK�����з��������ݺɵ�ص缫��17���չ�Nesscap energy���볬�����ݲ��֣�18��ͼ���/�ֶ��ֿ�ʼ�����������������㷺Ӧ���ڷ�硢���졢�������ܵ�����

�ɵ缫�����������������տ����Ʊ�����ĵ缫��ʹ�õ�ص������ܶȵõ����������Ŀǰ��ʹ�øù����Ƴɵ���Ԫ﮵�ص�о�����ܶȴ���300Wh/kg����о���������ܶ���߿�ʵ��500Wh/kg��ͬʱ��ø���ķŵ籶�ʡ����⣬�ɵ缫���������̲���Ҫ�����ܼ����ﲽ�裬�����������ɱ���ʱ��ɱ���Ҳ�����˻�����Ⱦ��

�������ݼ��������������������չ����еĿ��ٴ���װ�ã��ڼ����ٹ����У������������ܹ�ʵ�ִ��ʷŵ磬��������ֱ�Ӵ��ʷŵ����﮾�֦���Ե�ؽṹ��ɲ���������ˣ����⣬�����ݵĹ����¶���-40��-80��֮�䣬�����ڶ��쳵�����붯����صļ��ȡ�

�ɵ缫����Ϊ��˹���Բ��������������ܶȣ����������ݼ����ܹ����ض�������Ϊ����ṩ�������á�

�չ�Hibar-��������豸�̣�Ϊ�Բ����������·

2019��10�£���ý�巢�֣����ô����豸��˾HibarͻȻ��������˹�����£���Ϊ����˹���Ŀع��ӹ�˾��

Hibar�������߾��ȶ���עҺ�á�עҺ����ϵͳ���Զ��������������豸��������Ʒ�߸����������ĵ�о�������̡��ڹ�ȥ��40��ʱ���Hibar�Ѿ���Ϊ�˵����ҵ��һ�ε�ؼ����ε�������ߵ���ѡ��Ӧ�̡�

��˹���չ�Hibar��������Ӷ�����ؼ��������������з�����Ʒ��֤�����ģ�����Ŀ�����ء�

����㣺��˹����Ϊ����Դ��������������ǰ�����Բ�������أ����������Ϊ����Դ����������֮�У���Ҫ��������������Ԥ�����������������������Բ��������֮·��ӵ�к��ļ����Ķ�����ص�ع�˾��ӭ���������ᣬ����Դ�������Ͷ�����س��ij��˺���������ӭ������ľ�����

04

���������ҵͶ�ʻ���С��

ǰ���ᵽ�������������ҵ��Ͷ�ʻ��ᣬһ�����Ǵ�������ҵ��Ѱ�ҽ��ɱ����²�������Ļ��ᣬ��һ�������ǹ�ע��ҵ��ͷ����˹���Ķ��������Ͷ�ʻ��ᣬ���������ػ��н��棬����һ���ܽ��¡�

�������ϣ��������LPF�������Ͻ���2020��ӭ������+�г���˫�ػ��ᡣ

�������棬���ǽ��շ�����Ƭ��أ�������һ�����������LPF��أ�������������ܶ��ϱȴ�ͳ���������50%��������̼������Աȼ���Ԫ﮵�أ�������ͨ����GCTP���������������LPF�������ϵ����ܣ���һ���棬��˹��������ʱ����ɺ�����������ʹ�����ܵ�أ��п��ܾ��Dz����ܵij���������﮵�أ�CTP��������ͨ�������㲿���Ĺ�Ӧ�����̶����������ϣ���ע�������LPF�������ϴ���CTP�����ij��̡�

�������ϣ�ʯī�ฺ�����������������ޣ���̼�������ϼ�Ӧ�ý��������ӿ졣

���������ܽϺõ�ʯī���������Ѿ��ܴﵽ360mAh/g�����������������ۿ�����372mAh/g����ֵ�������ռ����ޡ�����̼�������ϱ��ֳ��߱������ͽϳ�ѭ������˫���ص㣬��������ҵ�����������������⣬��˹���չ�Maxwell������ļ����ֶ����ڸɷ��缫���̼�������������ƶ���̼�������ʯī��Ϊ��һ������ӵ�ظ������ϵĽ��ȣ���עӵ�й�̼���ϲ��ϼ����ij��̡�

��Ĥ��ʪ����Ĥһ�Ҷ���ע�ɷ���Ĥӭ�����г����ᡣ

ʪ����Ĥ��������ƾ������ʺ����������ܡ�����Դ�ܶȱȶ�����ص����ԣ����������ʿ��������������ڸɷ���Ĥ����ӭ���г����ᣬ��˹������������ʱ����ɺ�����������ʹ�����ܵ�أ��п����Dz����ܵ�������﮵�أ����ɷ���Ĥ��������������﮵���ϣ����ڿɹ�ע�ɷ���Ĥ��ع�˾���ɷ���Ĥ���յļ�������

���Һ��ȫ��̬��أ��̹�ע��ע������κ��������Ӽ������ڹ�ע��̬��ط���Ĵ�ҵ��˾��

���Һ�������ɱ仯�����ڴ�����Ҫ�����ڶ�������κ��������Ӽ��Ŀ���������������ص��ȶ��ԡ�ѭ�����������ܡ�

�������������ù�̬��������ɵ�ȫ��̬��أ������ɱ���Һ̬���Һ©Һ��ȱ�㣬���ɰѵ�����ɸ���(��Ƚ�Ϊ0.1mm)�������ܶȸ��ߡ������С�ĸ��ܵ�أ���̬�����δ��10���һ����Ҫ�з�����Ŀǰ��������Ҫ�ϳ�ʱ����أ����Թ��ڴ�˾��Ҫ�Ǵ������������������ʺ�Ѱ���м�����������������Ĵ�ҵ��˾ȥ�з�̽����

ģ�飬��ģ��������ģ�飬��עCTP����������г�����

ģ�顢pack���ڵĽṹ������������ռ�ݶ�����سɱ�Լ15%-20%������ܹ�������ȥ��ģ�飬����ʵ��һ�����ȵĽ�����������ʱ��CTP�ͱ��ǵϵ�Ƭ��ط������ܴﵽ�ﵽ����ģ�顢pack���ڳɱ��������ذ������������������ܶȺ͵�ذ������ܶȡ���֮��˹������������ʱ����ɺ������۵����ܵ�أ��ͺܿ����dz���������﮵�أ�CTP��������

�����������LPF�������ϴ���CTP�����ij��̡�

������ػ��գ���شײ��֣���ע����Ͷ�ʻ��ᡣ

���Ŷ�����ر��Ϲ�ģ��������������ػ��չ�����ȷ����������ݴ����úͱ��ϻ��յĹ�ģ�������������û��յķϾ�﮵����Ϊ����ԭ�ϣ���ֱ�ӽ��͵�ԭ�ϳɱ���������س��ײ��֡���ע������ػ�����ҵ���л����������ش���Ȱ���������

��˹�������Ϻ�����������ؿ����Ĺ�Ӧ��������Բ�������ش�����Ͷ�ʲ�������

һ���棬��˹���Ϻ������������ɲ�����Ͷ�����ӽ����Ƕȿ����乩Ӧ���ؽ��ӹ���ѡȡ��ÿ����������2�����ϣ��⽫����һϵ����˹����Ӧ����������Ͷ�ʻ��ᣬ�������������ʱ���ͽ�����˹����Ӧ����ϵ��Ԥ��Ϊ���ṩ����������﮵�أ�CTP��������

��һ���棬��˹����2015���3��Ͷ�ʲ��֣�ʹ���γ����Բ�������ص�ȫ����������˹����Ϊ�������Բ�������أ��ؽ�������������Դ�������Ĺ�ע����������������������ҵһϵ��Ͷ�ʲ������ᡣ

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�