̼���ר�⣺�����ʣ�ѳɶ��֣����﮼��ս�����

ʱ��:2023-12-11 10:11��Դ:�����ڻ� ����:�ۺϱ���

���:

��

�����ڻ� 2023-12-11 09:44 �������Ϻ�

�о�Ա����ƽ ��ҵ�ʸ�ţ�F3015713

̼����ڻ�����̽��8.6��/�ֺ�ʼ���ٷ�����12��7-8��̼����ڻ�����������ͣ����ǰ�г�һ��Ԥ��̼��﮼۸�ص����ĸ�ɱ��۸�����8��/�����г�һ��Ԥ�ڵĽ��Եײ��������ڻ��۸�����ײ�֮��Ͷ���ʽ��볡��ͬʱ12��1�չ�������ʼע��ֵ�ҵ��ע��ֵ������Լ�LC2401�ֲ���Զ�����г���Դ��������ֻ����ͷ�����볡���ڴ˱����£�����ͨ������̼����г�2024�깩�衢̼��﮳ɱ��Լ���ǰ�Ľ������⣬���Է���2024��̼����г������ʣ�ѳɶ��֣�����г��������壬��Ʒλ�����ĸ��ҵ������ͣ�������ڵijɱ�֧����8��/�ָ�����Զ�º�Լ�����������½�����������������LC2401�Ľ�������Ƚ����أ�����ͨ���ֲ��½������⣬���ڿɹ������Դ���ܲ���7���֣���۸����ƽ��ɺ����ֵ�����ֲ�����ֵ������

һ��2024��̼��﮹����ʣ

1.1��2024��̼��﮹�Ӧ���ٴ�43%

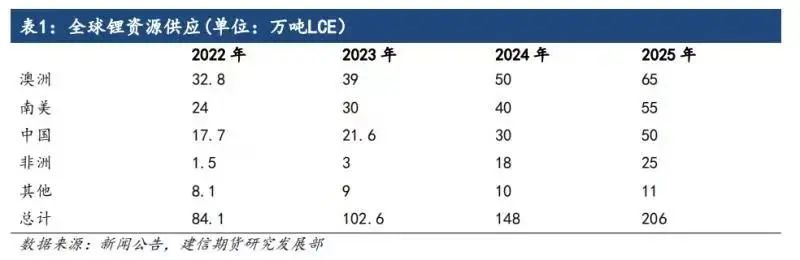

ȫ�����Դ��Ӧ��Ҫ�������κ���ﮡ���ʯ����Լ�������ﮣ��κ������Ҫ�����������κ��Լ��й��ຣ�κ�����ʯ�����Ҫ�����ڰ���﮻�ʯ����Լ��й��������ĸ���Ĵ�﮻�ʯ����������г��ո���Ŀǰ������Ҫ��Դ�й���2024���ڰ��ޡ��������й��Լ��������Դ��Ӧ������һ���ͷţ�Ԥ��ȫ��ԭ�������Դ��Ӧ���ﵽ148��֣����������Դ�Թ�ȥ����ȫ���������������������ʼ���Ԥ�ƽ��ﵽ14��֣�������Ԥ��2024��ȫ�����Դ��Ӧ��Ϊ162���LCE������������£�

2023������ڲ�﮿���Ҫ�и��ֲ�ʲ���ּ��ɿ�P�����տ�����ɭ���Լ�����˹���ֲ�ʲ��Ŀǰ�����ڲ����ͷ����ڣ��ּ��ɿ�ƻ���2024�����������75��֣�P��Ԥ����2024����ܽ�������68��֣�����ɭ����2023��������غ����������90���;2023���ڲ�����397.3��֣���2024��2025��ֱ��п�ɪ�չ���Ŀ��â�ػ�����ĿͶ���������ڲ������IJ���������Ԥ��2024��2025��Ĵ�����﮿���ܽ��ֱ�ﵽ483.4��֡�605.7��֣�Ԥ��2023-2025�����﮿�����ֱ�Ϊ39��50��65���LCE

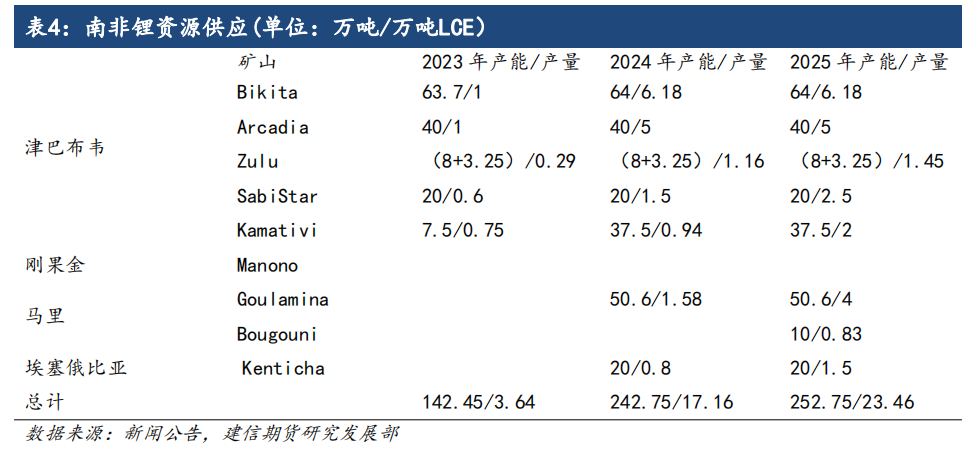

�����κ���Ŀ��2023-2024��ӭ������Ͷ���ڣ�Ŀǰ�����ڲ��κ���Ҫ�ֲ��������Ͱ���͢�������ڲ��κ����а��������κ���Atacama��SQM�����������Ƴ���2024��״��������������κ����ܴ�������У�����͢�κ���Ϸ�ɢ��Ŀǰ����͢�ڲ��κ�4����Livent��HombreMuerto(Fenix)���Ԥ����ɶ���1��ֲ��ܽ��裻Olaroz�κ�2.5���LCE��Cauchari-Olaroz�κ�4���LCE���Ѳ���̼��ﮣ��������°��꿪ʼ�������¡�2023�������κ���������13��֣���������6��֣�2024��ǰ��Ͷ�������ͷţ�����Atacama��SQM)���������Լ��Ͻ�3Q�κ�Ͷ����Ԥ��2024���������Ϊ9.2��֡�

2023�����﮿�Ͷ����Ҫ�����ڽ�Ͳ�Τ��2024-2025��չ���������������ǻ���﮿�ɽ½��Ͷ�������иչ������ŵŵ����﮿��Ͷ������������﮿���ܴ�����ӡ�������2023�����﮿����Ԥ�ƽ��ﵽ3.64���LCE��2024-2025�����Ԥ�ƽ��ֱ�������17.16��֡�23.46��֣�

�й�﮿���κ������2023��ȫ������������SMMͳ��2023��1-10���κ���ﮡ����ĸ��ﮡ�﮻�ʯ��﮷ֱ����������34%��28%��15%��78471��103319��118040ʵ��֣�����������ҪͶ�������Դ��Ŀ�������κ������ĸ�����顣�κ����棬���Ź�����̨���˶��κ�2��ֵ�ؼ�̼�����Ŀ��2023��4�·�ȫ����������Ү�κ�����1.2���LCE��ĿԤ��2024��6��Ͷ��,�κ��ɷݲ�����κ�4���LCE��ĿԤ��2024���Ͷ�������ĸ���棺���������������ѿ���������ģ3300���/�����ʯ�����ˮ�϶δ�����������ģ300���/��Ԥ��Ͷ��ʱ�䶼���ܵ�﮼��µ������ƣ������ϣ�Ԥ���й�2023�����Դ����Ϊ21.6��֡�

��ȫ������г��ı������������ڶ�����������й���ȫ�������г�����ȥ�����й�������س�����ռȫ����س��߳ɣ��������2022�굽2026��䣬�й��г����������������г���������һ������¶������ʹ��������5�����ң���ȫ��﮵�س�������ģ��2018���196.3GWh ������2022�� 957.7GWh,����������ԼΪ 37%���ɴ�����2023�궯�����ӭ�����۳�������SMMͳ�����ݣ�1-11���й��Ͼ�﮵�ػ�������47.4��֣�ͬ������72%��EVTankԤ��2026���ҹ��Ͼ�﮵�ػ��������ﵽ231.2��֣��Ͼɵ�ػ�������δ���нϴ������ռ䡣

1.2���ն��������ٷŻ�

̼����ն�������Ҫ�Ǽ���������Դ���ʹ�����������2022���й�����Դ������Ŀ������������˲�ҵ�������εIJ������ţ�2023���������ϳ�����о������ȫ���ʣ�����ֹ�ʣ״̬��2024�껹���������ڣ��ն�����ѹ�����������о������������������ҵ�����γ�������ѹ������������������������Դ������Ż�ѹ��Ӱ�죬������������ޡ�2024���й�����Դ�����ٻ��������г����Ž�������Ԥ��2024��ȫ������Դ���������ٽ�����30%�������г���ģ���������ƶ��½���������ţ�����������ƫС��2024-2025�괢���г���̼��������������ޡ�

ȫ������Դ���������ٷŻ���2023����������Դ�������ƽ��ȣ�����1-10������Դ���ó������ﵽ1120��̨��ͬ������41%�������й�1-10������Դ��������723�������ۼ�ͬ������37%��ռ����������Դ65%����������Դ������������ֿ����������ƣ�2022���Ѿ��ﵽ13%ˮƽ��2023��1-10�´ﵽ15.4%�������й�����Դ���ʴﵽ30%���¹��ﵽ22%��Ų���ﵽ71%����������9%���ձ�����3%�������������Դ��չ�IJ������Լ�Ϊ���ԡ�Ԥ��2023��ȫ������Դ��������1500��������2022�����ӽ�500����������Դ������18%��2024���й�����Դ�����ٻ��������г����Ž�������Ԥ��2024��ȫ������Դ���������ٽ�����30%���������ﵽ1950������2023 ��1-10 ��,�й�����Դ��������ƽ������Ϊ47.3kwh ,ͬ������ 2.6%������2024��PHEV���������п������͵���ƽ��������������ͬ�����������糵�͵��ռ�Ҳ�����һ���֣���˿���Ԥ��2024�굥��ƽ���������仯����̫����ȫ��1950��������Դ�������㣬ȫ�������Ҫ922GWh������ؽ���װ����

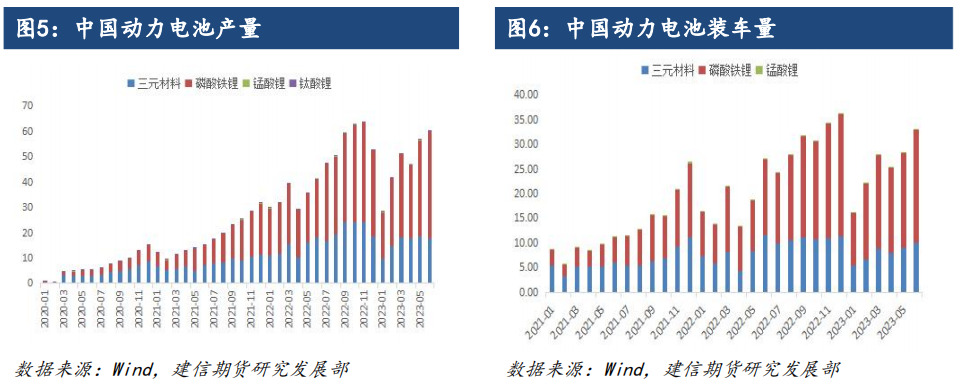

�й��������������ܹ�ʣ���ԣ������й�����������ز�ҵ��������ͳ�ƣ���ֹ2022����ף��й�������ز���Ϊ1260Gwh����ֹ2023��6�µף��й�������ز���Ϊ1860Gwh������������������2023�꣬�ҹ�������صIJ��ܿ������ţ�ֱ�ӵ��¶��������ҵ�IJ������������С�1-10�£��ҹ������ʹ��ܵ�غϼ��ۼƲ���Ϊ611.0GWh���ۼ�ͬ������41.8%��1-10�£��ҹ���������ۼ�װ����294.9GWh, �ۼ�ͬ������31.5%��������Ԫ����ۼ�װ����93.9GWh,ռ��װ����31.8%���ۼ�ͬ������6.7%��������﮵���ۼ�װ����200.7GWh,ռ��װ����68.1%���ۼ�ͬ������47.6%����о�����������ҵƽ�����ˮƽ�����������ϡ����������������ľ�����2024�껹���������ڡ�

���������������������ٷ�չ�ڣ�����2022��ף�ȫ���ۼ�Ͷ�˵���������Ŀ�ۼ�װ����ģ237.2GW,���ʹ����ۼ�װ����ģ��45.7GW,�ҹ��ۼ�Ͷ�˵ĵ���������Ŀ�ۼ�װ����ģ59.4GW,���ʹ����ۼ�װ����ģ12.7GW�����ʹ�����Ҫ���ڵ绯ѧ���ܼ���·�ߣ���Ҫ��﮵索�ܣ�����2023��9�µף��й���Ͷ�˵���������Ŀ�ۼ�װ����ģ75.2GW��ͬ��+50%�����ʹ�����Ŀ�ۼ�װ����ģ25.3GW/53.4GWh�����ʺ�������ģͬ��+280%/+267%������1-9���ҹ����ܵ���ۼƳ�����Ϊ157.2GWh��ռȫ���������90%���ϣ����ܵ�س�����Զ����װ����ģ�����ܵ��Ҳ���ٲ��ܹ�ʣѹ������11�µ��й�������Ϣ��ҵ��չ�о�Ժ���ɵ�·�������ķ��������ʹ��ܲ�ҵ��չ���棨2023�꣩����ָ�����ʹ���Ӧ���г��������ָ���������Ԥ��2025���ҹ���﮵索���ۼ�װ����ģ�ﵽ50GW��2030��ﵽ250GW����ƽ������ʱ��2Сʱ���㣬Ԥ��2025���й�����������ģ���ﵽ100GWH�������г���ģ�����������ţ�����������ƫС��2024-2025�괢���г���̼��������������ޡ�

�������ϳ����ܹ�ʣ���ٽ���ѹ��������SMMͳ�ƣ�2023��ȫ��������﮲���415.3��֣������й�415.3��֣�����9.5��֣���Ҫ���ܶ��������й�����ȫ����ܽ�2022������200��֡�2023��ȫ����Ԫ�����ܲ���270��֣������й�180��֣�����90��֣�ȫ����ܽ�2022�����ӽ�90��֣���Ҫ�����������й�������2023���������ϲ��ܴ�����ţ���Ԫ���Ϻ���������¶ȿ����ʴ���½�����ֹ11��SMMͳ����Ԫ���ϡ���������¶ȿ����ʷֱ�Ϊ45%��44%��1-11��������﮲���ͬ������34%��118��֣�1-11����Ԫ���ϲ���ͬ���½�1.4%��52.5��֣��ڽ�������Դ���ھ��Ӿ磬���۹ᴩȫ�꣬������Ԫ���ϵ��������Դ�����ж��Ը߶˳��ó�Ϊ�������еͶ������г��ݶ����������﮵����ռ����Ԫ���ϳɱ����Ʋ���������ﮣ�������Ԫ���Ϻ�������﮲������ٳ����������档����������ҵ��������ԭ���Ϻ����οͻ�����ͷ��ѹ,��������������ҵ���ܹ�ʣ���أ��������϶������εĻ���Ȩ����,2023��������﮺���Ԫ������ҵ���������ӯ��ƽ�⸽�������У��в�������������ҵ�����е�ԭ�ϼ۸��ķ��գ�ѡ���߿�·�ߣ�ȡ�̶��ļӹ����ã������������ϻ��ڵĿ�����Ԥ���Ի���һ�������пռ䡣

����̼��������ɱ�����

̼��﮲�ͬԭ�������ɱ����컯�ϴ��г�����Ҫ������ԭ����Դ:﮻�ʯ���κ�ﮡ���ĸ﮺ͻ���ﮡ��κ���﮳ɱ���ͣ�����ʲ����Ϊ̼��﮵ijɱ�֧��λ������������ڻ��ն����Դ�Ƽ�ϵ��������﮼���ҹ���ֻҪ���ƺù���ģʽ���ܹ��﮼۲������գ���﮻�ʯ�����ĸ�ijɱ��������п��ܳ�Ϊ̼��﮵ijɱ�֧��λ�����ĸ�������Ʒλ������ɱ�����﮻�ʯ������ȫ�����ĸ�����٣���Ҫ�����ڽ����˴�������ҵ����Ԥ���У�����г��������壬��Ʒλ�����ĸ��ҵ������ͣ����Ŀǰ��Ʒλ���ĸ��﮳��ɱ������8����������������δͶ�������ĸ��������ɱ����߿��ܲ�������Ͷ����

���ĸ�����Ҫ�����й����ɼ�������죬���˲�����ĸ��﮼�����ҵ����õģ�����2022�������걨����������ʾ��̼��﮵��ֳɱ�ԼΪ6��Ԫ�����Ϲ����Ѻ�˰�ѣ���ȫ��﮳ɱ���7��/�����ң���˾�عɵİ��д廯ɽ��ʯ����Ŀǰԭ��ƽ��Ʒλ��������120��ԭ�����1��̼��ﮣ���ͬƷζ��Դ�Ľ��ػ���ÿ��̼��������ɱ�7��Ԫ�����Ϲ����Ѻ�˰�ѣ���ȫ��﮳ɱ���8��/�����ң����¡������߿����˴����´�����Ʒζ��ĸ﮿�Ʒζ��0.27%���ң���Ʒλ��ĸ��������̼��﮵ijɱ�Ԥ����15-20��/�֡�

﮻�ʯ�����Ҫ�ǹ�ע�Ŀ�ͷ���ɱ���������������̻����ǽ��ڰ���﮻�ʯ�������ֲ�ʲ����ΪĿǰȫ������﮻�ʯ��ɽ,���� IGO ��¶��23Q3﮾�����Ӫ�ɱ� 292��Ԫ/�֣��ڰ�������Ȩʹ�ý��,23Q3﮾�����Ӫ�ɱ� 520 ��Ԫ/�֣�﮻�ʯ�ӹ��ɱ�24000Ԫ/�֣�����ɵ�ؼ�̼�����ȫ�ɱ�Ϊ4.33��Ԫ/�֣���������ʷ�ɱ����ݿ��Կ������ֲ�ʲ�����Ӫ�ɱ�һֱ������200-300��Ԫ/�֣�������﮿��̵�����Ȩʹ�÷�Ϊ﮾����ֵ��5%������﮼۲�������Ȩʹ�ý�����21�������ȹ���﮼���14��/�ָ������Ŀ�����Ȩʹ�ý����91��Ԫ/�֣�����ʱ����ɵ�ؼ�̼�����ȫ�ɱ�����3.58��Ԫ/�֡����ǵ�﮼���2024������վ��14��/�֣�Ԥ��2024��Ŀ���ȫ�ɱ���ѹ����4��Ԫ/���·�������﮿����˷��Լ��տ�ʼͶ��ɱ����ڰĿ��Խ���Ͷ�������䵽���ڵ�Bikita﮾����������������ɱ���500��Ԫ/�֣��п���Դ��ʾ�������п�ɽ��﮾����˻ع��ڵ�������ɱ�200��Ԫ���ң��Ե�ǰ����һ��������̼��﮳ɱ�Ϊ8.5��Ԫ/��

����LC2401���������

3.1������̼����¶ȹ�Ӧ����5.6�������

����SMMͳ�ƣ�11�¹���̼��﮲���4.31��֣�����6.6%��ͬ��17.58%������12�£����ڽ������Ҳ��ܽ�С���﮿�������ҵ���ڳ������𡢴����������ٵ�������ͣ����������������ٲ��ֽ������ڻָ����������κ����ܼ���������Ӱ��ά��С�����������������ҵ�ܳɱ�����Ӱ���Գ����Լ�����Ԥ��12�¹���̼���4.08��֣�����-5.37%�����ǵ�10�º�11�������������й�̼������ֱ�Ϊ16791�ֺ�13592�֣�����11�¼�֮��½�����ۣ����ڹ���̼��﮹�Ӧ�����������Լ��٣�Ԥ��12�¹���̼��﮹�Ӧ�����ﵽ5.6������ҡ�

3.2���ֲֲֵ��ȳ�ΪLC2401�����ƵĹؼ�ָ��

LC2401��Լ���������2024��1��15�գ�̼����ڻ�����ҵ�������12��1����ʽ��������12��8�չ�����������ע��ֵ�100�֣�ע���ٶȵͣ����Ϲ��������������ֵ��Ļ�Դ���ޣ�LC2401���������ԣ�����SMMͳ�ƣ�12�³�����̼��������6��֣���12�½��ں���̼������ۼ�Լ5.6��֣���������һ�ֻ�Դ�Ѿ�������Ԥ�������ǵ��������Թ�ҵ��̼��﮽���Ҫ�ϵ�ؼ��ۼ�2.5��/�֣���ǰ�ֻ���ؼ�̼���-��ҵ��̼��﮼۲���1.3��/�֣�������ҵ��̼��﮽���۴����ֻ�1.2��/��ʱ���г��ŻὫ��ҵ��̼���ע��ɲֵ������Ԥ�Ƶ�ǰ�г��Ͽ����ڽ���Ļ�Դ����7���֣���ֹ12��8������LC2401��Լ�ֲ�12.7���֣�LC01������ձ�¶����ǰLC2401��Լ�Ľ�������Ҫ�ǽ�����գ���ע��ֵ�������ԶԶ����2401��Լ�ֲ�������ͷ�Ʋֵ���ͷ���ܻ��һ����ǿ���������·ݺ�Լ�������ڲ����ڽ������⣬12��8����̼����ڻ���Լȫ����ͣ����SMM̼����ֻ��ۼ����µ���̼��﮹�Ӧ��ʣ����δ�ı䣬�����·ݺ�Լ����������������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��̽������﮶����� �����ҵͣ����è���� �������Դ�����

2024-03-25 10:14 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������̼����ڻ��״ν���˳�����

2024-01-22 18:00 -

̼��﮼۸��������ƴ�����﮵�ز�ҵ��������Ϊ���ꡰ�ȷ桱

2023-12-25 11:12 -

�������ݵ�̼��ﮣ�������������﮵��ҵ��

2023-12-19 23:22 -

̼��﮼۸����10���أ���ҵ�����»�������

2023-12-05 08:38 -

����Դ��ҵר�ⱨ�棺�������ɼ�������̽��

2023-10-20 08:54 -

���ڵ�ؼ�̼��﮼۸�ֹ������

2023-10-12 17:27 -

����������̼��﮵������� ҵ����ʿ�����ڵ���2025�굽��

2023-09-21 17:38 -

��ؼ�̼��﮼۸�������䣿

2023-09-15 21:55

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��̽������﮶����� �����ҵͣ����è���� �������Դ�����

2024-03-25 10:14 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

������̼����ڻ��״ν���˳�����

2024-01-22 18:00 -

̼��﮼۸��������ƴ�����﮵�ز�ҵ��������Ϊ���ꡰ�ȷ桱

2023-12-25 11:12 -

�������ݵ�̼��ﮣ�������������﮵��ҵ��

2023-12-19 23:22 -

̼��﮼۸����10���أ���ҵ�����»�������

2023-12-05 08:38 -

����Դ��ҵר�ⱨ�棺�������ɼ�������̽��

2023-10-20 08:54 -

���ڵ�ؼ�̼��﮼۸�ֹ������

2023-10-12 17:27

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�