������ܹ滮��575GWh��������شӹ��ھ���ȫ��

ʱ��:2023-06-29 08:29��Դ:������������ ����:����

���:

��

�й����������ҵ�����ӹ��ھ���ȫ��

�̼ǵã�2019�걻��Ϊ“������”�ġ���������������ҵ�淶��������ֹ���պ������ҵ�뻪�Ĵ�����ʽ������ҵ�ڷ�Ϊ�������������ҵ��һ�Ѻ�ʱ��ȴ�����룬�̶�����䣬������ʱ�������ǵ�Ϊ�����ı�����ҵ��������ס���й��г�������������ȫ��

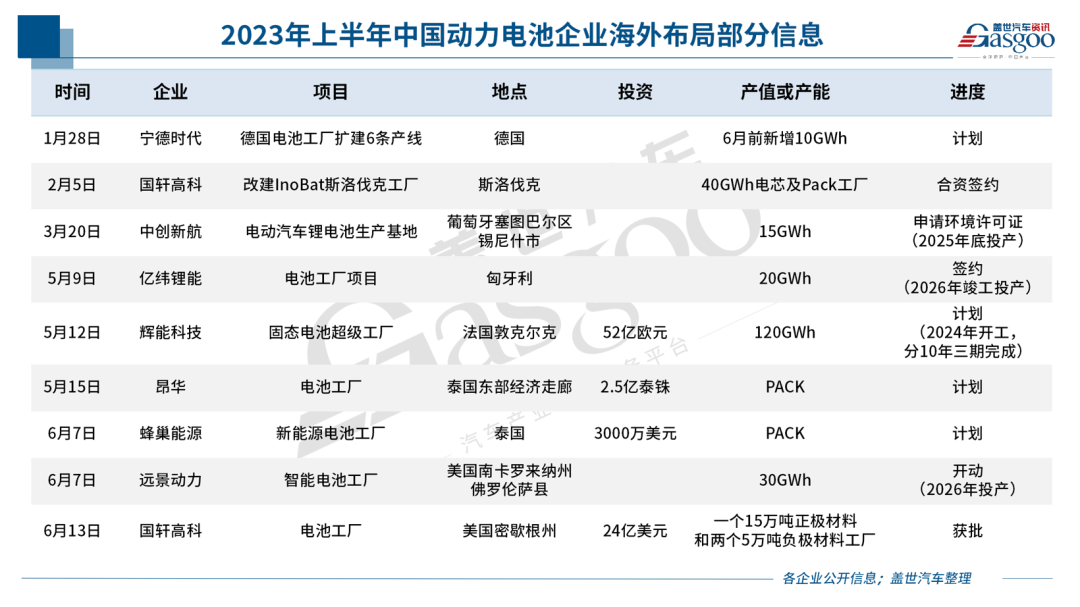

���ݸ�����������ȫͳ�ƣ�2023���ϰ��꣬������8���й��������������ҵ����Ͷ���µ��������أ��������ܳ�200GWh���й�����������ڼ�������ȫ��չ�½Ρ�

����滮���ܳ�575GWh

��ʵ�ϣ��Ⲣ����������Ͷ�����й������ҵ��

����2018�꣬����ʱ���ڵ¹�ͼ�ָ��ݽ������һ���������������ӵ�ص�о��Ŀǰһ��14GWh������ʽʵ��Ͷ����ԼΪÿ��3000��ö������أ�����ΪԼ35��������40 KWh��صĵ綯�����ṩ������

ͼƬ��Դ������ʱ��

�����Զ�������������߿ơ���γ��ܵȶ��������ҵ�������������ֲ��ܣ���ͨ�����ػ������������ͻ������ղ�ҵ���ٷ�չ������

���ӽ����ϰ�������������ʱ��ŷ�����ܲ�Matthias Zentgraf����¶���ù�˾���ڽ������ǰ�����µĵ¹���ع�����װ6����������ߣ���ϣ����6�·�ǰ��������һ�ڵ�14GWh������24GWh���Ӷ������ս����ǵ��г�����

ֵ��ע����ǣ�����÷����˹����ǩ����������Э����һ����ܿƼ��ڽ���5�¹�������2024�����ڷ���Ͷ�����һ�����ⳬ��������������δ��10����ʵ��120GWh��̬��ز��ܽ��衣

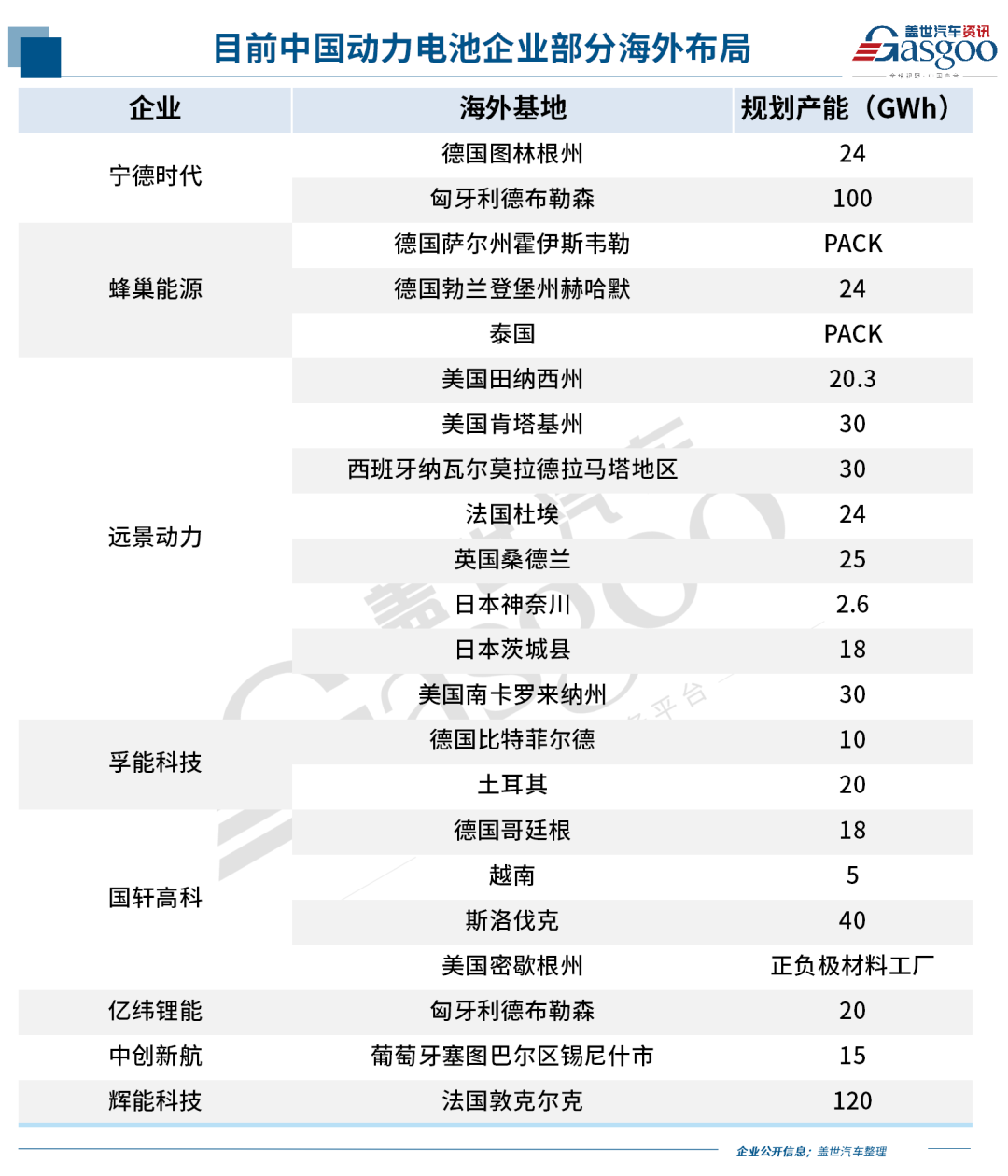

����Ϲ�ȥ���꣬�ҹ����������ҵ�ѹ����ij������ֹ滮�����ݸ�����������ȫͳ�ƣ��������г�575GWh����滮���ܡ�

���ͬʱ��������ʱ��ŷ���������������߿Ʊ��ǹ��������ǵ���������ع����ȴ������ﲻ����

�������ϴ�����ʵ�����Ӵ�ǰ�ƻ��ڵ����ܿƼ��������������Լ��䳲��Դ�����������������أ��й����������ҵ����滮����TWhʱ�������ٵ�����

վ��ȫ���г�ֱ�澺��

����Ϊ�γ�������ͬ����ҵ���и�����ͬ�Ļش�

“��2025�꣬�����г���Լ����400GWh�IJ���ȱ�ڡ�”Զ������ִ�ж��¡��й����ܲ���������ʾ��������ҵ�IJ��ܱ��ػ����Ծ����ˣ�˭����������˭���߳�ȥ��˭�ͻ�����Ȼ���

Զ�����������Ͽ���������������ͼƬ��Դ��Զ������

����������Դ�ɷ�����˾Ӫ�����ܲ���С�ϵĽ������ǣ�“���ڶ��������ҵ�Ѿ�����߶��ھ�״̬���������һƬ�������������ǵ�����ȥ���Լ������г���”

������֪����ȥ����䣬�ҹ�����Դ�����г����ٷ�չ�����۴�ȫ�������װ����ռ�ȣ���ҵ�����ֻ����¼������ַ�չ�����������ʵ�һ�ݶӡ�

�����о�����SNE Research���������¶������ͳ��������ʾ������ǰ�ĸ�����ȫ�������װ������ǰʮ������ҵ�У���������Ϊ������ҵ���й���ҵռȫ�����г��ݶ��62.3%������ʱ�������ǵ�����ǰ��λ��

���ͬʱ���й����������ҵͨ������������ܽṹ�Ĵ����Ż���������ߵ綯������ȫ�ԡ�������̡�����ٶȡ����ҹ���Ӧ����CTP���鼼���ĵ�Ƭ��ء���ϻ��ء�ħ����ء������صȲ�Ʒ����ʵ��װ��Ӧ�ã��������ƽ���һ����ؼ��������Ͳ�ҵ����

Ϊ��ռ�����г��ݶ��ֻ�Ǿ������������ܡ����ɱ�����Ϊ�й����������ҵ���ճ�������Խ��Խ����ҵ��Ŀ��Ͷ��Զ�����й�����Դ������ҵ��չ�����ŷ�ޡ������������ǣ�������չ�����г���

Ŀǰ��������Դ������������ء�̫���ܵ��Ϊ������“������”���ҹ������µ������㡣����������ʾ��2017��2020���й�������س��ڶ���ÿ��20����35�����ٶ��Ȳ���������2022����ڽ���3426.56��Ԫ��ӭ����86.7%�ı���ʽ������

����2023�꣬���й�����������ز�ҵ�����������ݣ�1-5���ҹ����������ҵ����ۼƳ��ڴ�45.9GWh��������Ԫ����ۼƳ���32.8GWh��ռ�ܳ���71.4%��������﮵���ۼƳ���13.0GWh��ռ�ܳ���28.4%��

����Ȼ����Ʒ��ȫ������ֻ�dz����ĵ�һ������ǰ����˵����������ʱ���������߿ơ��䳲��Դ����γ��ܵȶ�������ں���“����Ȧ��”��Ҳ������ͬ������ŷ�����ֵ�LG����Դ������SDI��SKI�����µ����ƶ��������ҵ�ľ�����ȥ��

����+��ҵ����

�������ʣ���̼�кʹ��£�ȫ����������������“��̼������Ϣ�������ܻ�”�ķ���չ����������������̸�����“��ȼ”ʱ�������ŷ�����ͳ�CO2�ŷŷ��桷���2035�����ͳ�100%̼����Ŀ�ꣻ�������ݳ�̨�ġ����ŷ��������桷��ZEV���棩�������2035�����ͳ�����ʵ��100%����Դ��

�ڴ˱����£�ȫ����Э��ί����ί����������ָ����“ŷ�����ڼӿ������������������ҵ��������������̧ͷ��”

����ŷ���棬��ȷ�趨��ﮡ������ܡ�ʯī���̵�ս��ԭ���ϵı�������Ŀ�꣬�����ڲ�����ó�Ȼ��ڣ�Ҳ�������˱��ػ���Ҫ��

�����ڱ�����Ѯŷ��ȫ�����ͶƱͨ����ŷ���µ�ط��棬��Ϊ��ȫ������Ե��ȫ�������ڽν��й淶�ķ����ļ�����ȷ��ŷ���۶��������ҵ�����ṩ���̼�㼣�����ͱ�ǩ���趨��ͻ����ʼ����ϻ���Ŀ�ꡢ�ṩ��ض�ά������ֻ��ա�

����ζ�ţ�������һ������Ч�ķ��棬�ҹ����������ҵ��Ҫ��ŷ���г����۵�أ����ܵ����ϸ�Ļ��������Ҫ��

�����������ȡ��ص�ŷ���г���2022��������̨�ġ���ͨ�ͷ��������Եò������顣��Ҫ�綯������������“�����һ����ֵ��ռ�ȵĹؼ�������������������������óЭ������”“������ڱ����������װ�ĵ���������һ��ռ��”�����������������ʸ���ÿ����7500��Ԫ��˰�յ��⣬ֻ��������һ��ɻ��3750��Ԫ˰�յ��⡣

�ɴˣ����ܿƼ����³����r�ڲμ����ӡ��Ի�����Ŀʱֱ�ԣ���2026��Ϊ��ˮ�룬֮������ŷ�Ե�ر��뱾�ػ�������Ҫ��ͽ�����ʵ����̡�

Ҳ����˵����Ҫ��ȫ���г�����һϯ֮�أ��ͱ�����2026����������֮ǰ�����ں�����ɲ��ܲ��֡�

����ӵ�ص��Һ�ṩ�������ȫ�֣�

ͼƬ��Դ�������

����������“�߳�ȥ”�IJ�ֻ�е��������ҵ������������������������Ͳ��ϡ��ƴ����ȵ�ز��ϡ��ṹ�������ṩ�̵ļ�������������ǹ�����Դ��ҵϯ��ŷ�ޡ������Լ����ޣ����������������﮵�·�ϡ�

�ֽΣ��ҹ����������ҵʵ���˴Ӳ�Ʒ���ڣ������ڵ�о���ؼӹ������PACK���ٵ�������Ź�Ӧ����רҵ���ܡ���������������������ת��Ϊ��о�ں���ı��������졣

����˵���й�������ز�ҵ������ȫ���������������ƴ���������Ԥ�����ڽ�������ȫ���г���չ�У�������ز�ҵ��ȫ��ӭ�������й���ȫ�����졣

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

﮵���20231Q24�Ʊ�ҵ���ܽ���������ʻ��� ��ͷҵ��������

2024-05-08 09:09 -

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

���������ڣ������տ�500�����ҵҵ�����ú����ߵ����¡���

2024-03-14 08:46 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58 -

�滮�����ѳ�1000GWh������������������������

2024-02-04 08:28 -

������ظ��֮�䣺���ܹ�ʣ��ͷ����ҵ�г��ݶ�ϴ��

2024-02-01 08:42

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

����С���ɱ��ߡ�����������в ��������ʧ�ܵģ�

2024-05-21 09:50 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

﮵���20231Q24�Ʊ�ҵ���ܽ���������ʻ��� ��ͷҵ��������

2024-05-08 09:09 -

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

���������ڣ������տ�500�����ҵҵ�����ú����ߵ����¡���

2024-03-14 08:46 -

1�¶�����غ����г�������ʱ��������һ�����ǵϱ���260%

2024-03-12 08:15 -

̼�������������ʣ��֣���˽�ӭ�����ܳ��壿

2024-02-19 09:58

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�