��������Դ��������ػ�����ϵ���ƶ���ҵ�ɳ�����չ

ʱ��:2023-03-28 17:36��Դ:ÿ�վ������� ����:������ ���� ʩܲ�

���:

��

������������ȫ��������Σ���Ӿ磬�����ײ��뵽����ȫ������仯���ж��У��Ⱥ�ǩ���ˡ�����Э����������˹������Э�顷�ȣ��ҹ���Ϊ������Э�����ĵ�Լ��֮һ�����������سе��������Σ������������“30·60”�ļ��ų�ŵ���ڴ˱����£��Ը�̼�����Ƶĵ��潻ͨ���������Ϊ�ҹ�“˫̼”�ж��м��ŵ��ص㣬����Դ������ҵ��Ϊ��ͳȼ�ͳ�����ɫ���Ʒ��Ҳ������ٱ���ʽ�����Ρ�Ȼ���������Ÿ���ҵ�IJ�������������Դ��������Ļ���Ҳ��Ϊ����ҵ����̼���ɳ�����չ�Ĺؼ����⡣

Ŀǰ���ҹ������һ����������Ѿ����ڱ�����̭�ڻ���̭�ٽ��ڣ��Ͼɵ������̬������������ѧ��Դ������أ���˹����ɳ�����չ������Դ����������ػ�����ϵ�����ش��Ľ����ҹ�����Դ����������ػ�����״���������䵱�´��ڵ�������з��������ʹ��ڵ�������������Ż����顣

һ�� ����Դ������ز�ҵ��״����

����ȫ������仯�����Ľ��̼ӿ죬�ҹ������Ӵ���̼�к���������Ͷ�룬�Ƴ���һϵ�������������˰�ռ���ĺ��������ƶ������Ѻ��Ͳ�ҵ�ķ�չ������������֧�֣��ҹ�����Դ������ҵ��2015����������ֳ����ٷ�չ��̬�ƣ������й�������ҵЭ������ݿ�֪��2022�꣬��������Դ���������ֱ����705.8������688.7������ͬ�ȷֱ�����96.9%��93.4%���г�ռ���ʸߴ�25.6%���Ӳ�ҵ��չƽ������������δ������Դ������ҵ�Խ����ָ��ٷ�չ��̬�ƣ���������2025������ͻ��ǧ�IJ�������

����������Դ������ҵ�ķ�չ���ҹ�������ز�ҵҲ�õ��˳���ķ�չ�������й�����������ز�ҵ����������Ϣ�����ݿ�֪��2022�꣬�ҹ���������ۼ�װ�����ߴ�294.6GWh��ͬ������90.7%��Ȼ�������ڶ�����ص������϶̣�һ����5-8��䣬�ҹ������һ��������ص�ǰ�Ѿ����ڻ��ٽ�������̭�ڡ�Ȼ�����������������Dz��ϡ����������ϡ����Һ����Ĥ�Ȳ��Ϲ��ɵģ�������Щ�����в�������Ǧ�ȶ��Խϴ���ؽ���Ԫ�أ�������ȴ�̺����ܡ�����ͭ���ؽ��������ϡ�н��������Һ������ʺ��л��ܼ������ʣ��������Ķ�����ز��ܵõ����ƻ��մ�������������ˡ�����������Ļ�����ȫ���գ�������Σ����ỷ���Լ��������彡������Ӧ�أ����ܹ��ڻ��չ����н��Ͼɶ�����������̺�����ظ�ֵ��������ﮡ��ܡ����ȣ����к������������ã����ܹ���������ľ���Ч�棬����������ص�Ӱ���£�ﮡ������ܵȽ����ļ۸�������ǰ��ȣ����ž��˵��Ƿ������ֽ����۸���Ƿ�����������200%���ɴ˿ɼ��Ͼɶ�������и�ֵ�����������õľ���Ч��֮����ˣ������ɳ����Ķ�����ػ��ղ�ҵ������Ҫ�����塣��������Դ������ҵ�ij������ţ�δ��������̭�Ķ������������Խ��Խ�࣬������ز�ҵ�������ģ�������ڡ��ɴ˿ɼ���δ���ҹ�����Դ�����ҹ�����Դ������ػ�����δ�����꽫���������硣

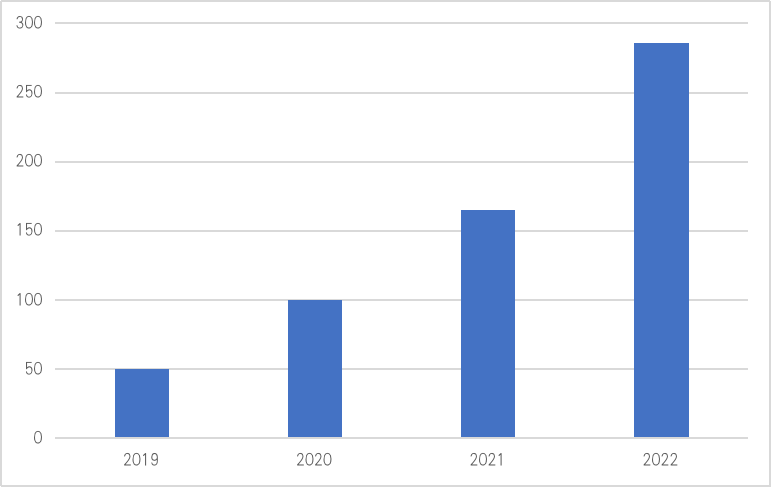

������ԣ��Ӷ�����ػ����г��ִ��ģ�����������й���Դ�����ݣ���ͼ1��2014���ҹ�Ͷ�����еĶ��������2019�꿪ʼ�������������ڣ�����ȶ�����ػ��յ��г���ģԼΪ50��Ԫ�������й����������о��������ݣ�2022 ������ۼ����۵Ķ�������г���ģ�ﵽ286��Ԫ�����г�����������2021���й��Ͼɶ���������ۻ�����Ϊ29.4��֣�Ԥ��2023—2025�궯����ص����ۻ������ֱ�Ϊ54��֡�60��֡�120��֣�Ԥ��2030�꽫�ﵽ300.1��֣���Ӧ�г��ռ��1500�ڡ����ݸ߹���ҵ�о�Ժ��GGII��Ԥ�ƣ���2025�꣬�ҹ����۶�������ۼƽ��ﵽ137.4GWh���г����������ı���ʽ�������ơ�

������Դ���й���Դ�����й����������о����ģ�����ƾ���ѧ��ɫ���ڹ����о�Ժ����

���� ����Դ������ػ�����ϵ��״����

��һ�����߽�չ��״

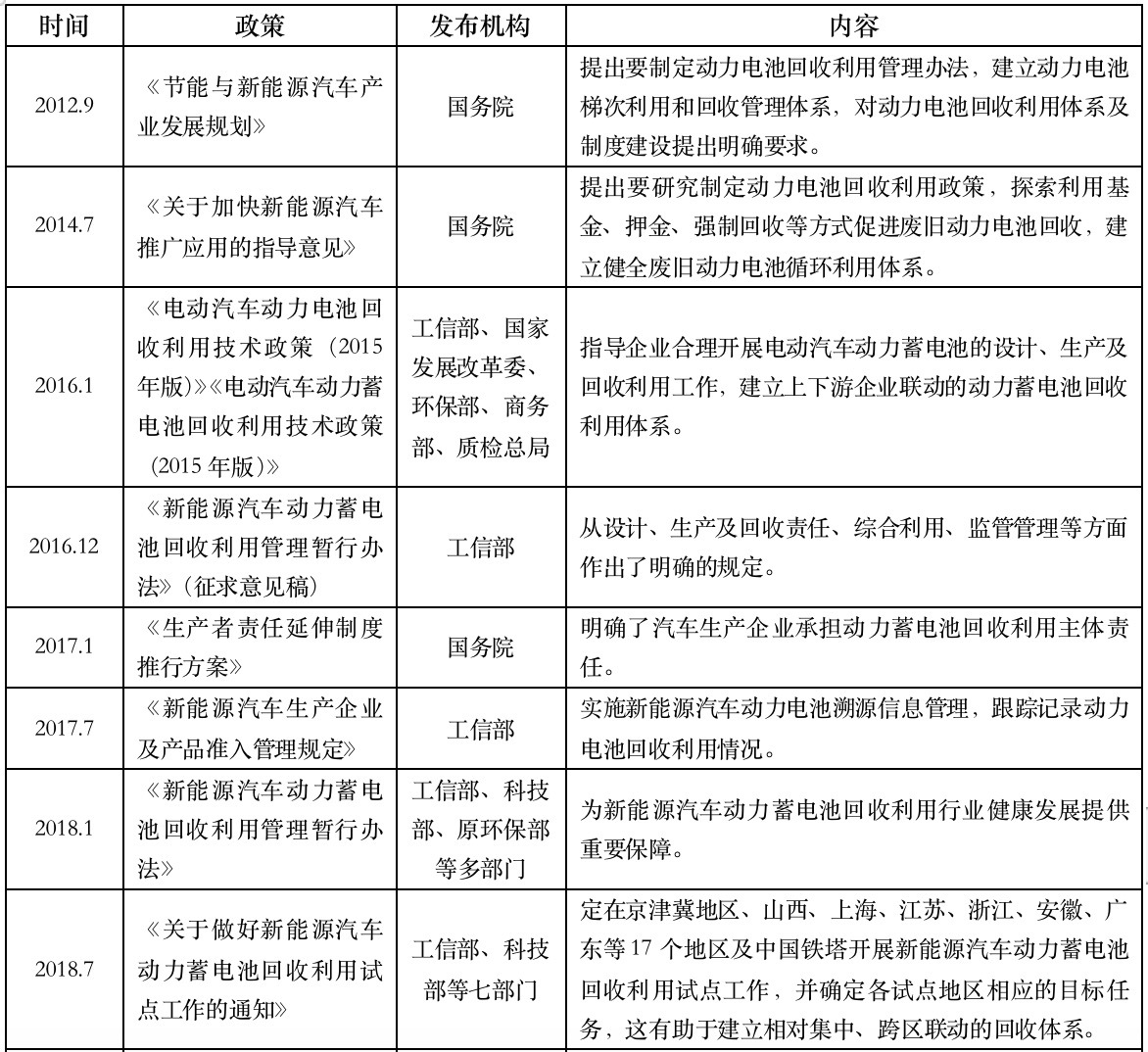

����2012�꣬�ҹ��ѻ�������Դ������ҵ��չ�滮����Զ�����صı��ϻ��������ƶ���������ߣ�������������Դ������ҵ�ķ�չ״������������������ߵ����ƺͷ�չ�����1��ʾ�����ڽ�ʮ�����붯����ػ�����ص����߷�չ�������ԵĽ��ԣ����¿ɻ���Ϊ��ѿ�ڡ�̽���ں��������������Ρ����У���һ�Σ�2015����ǰ�����ý������뷢�����붯����ػ�����ص����߷ֲ���Ϊ��ɢ����δ�Զ����ļ���ʽ���֣�����ָ���Խ�ΪǷȱ���ڶ����У�2015-2018�����ԡ��綯����������ػ������ü������ߣ�2015��棩�����綯�����������ػ������ü������ߣ�2015��棩����������Ϊ��ˮ�룬�ý���������ʼ���Ӷ�����صĻ��չ滮����̨��ר�����߽��г��ڲ��֣������Σ�2018�������У���������ǰ�����߹滮�����������ݴӱ��ԡ�ָ����ת��ʵ�ٶˣ�ͨ�������Ե㡢����������ϵ�ȶش������ҵ��ҵ�Ļ��ս��̡�2022�꣬���ҷ���ί�����Ų��Լ���̬��������ǿ�Է���������ػ��շ�������ӣ������˶���������ߣ������Ͼ�����ѭ��������ϵ���ؽ�����Ⱦ�����Լ�Σ�ϻ��������ȣ�����۽����ֶ�����ػ�����ϵ���蹤������ȷ������ػ��������ù������������Դ����Ч�ʡ���������Դ������ҵ����������չ�����ỷ����Ⱦ�����Դٽ����á������ϣ����߶˷�չ����ڶ�����ػ��ղ�ҵ�ķ�չ���̽�Ϊƥ�䣬�����ڵ�ػ��ռ�����ϸ�»�Ҫ��������Ƿȱ�����ڵ������֡�������ʩ��������������������ƽ���������ػ��ղ�ҵ����ɫ����չ�����Ž�Ϊ���еĸ�����Ҫ��

��1 ���ڶ�����ػ���������߷�չ����

��������ҵʵ����״

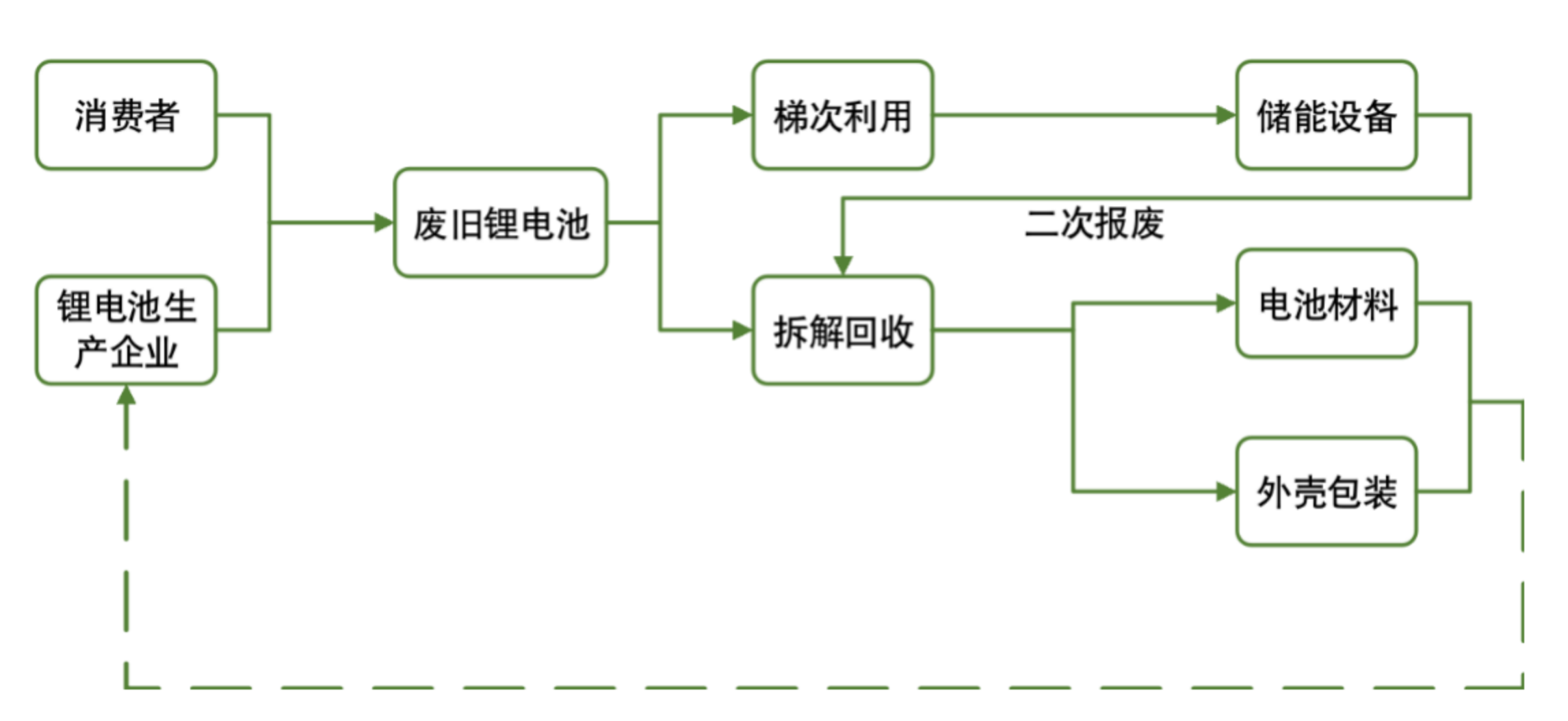

������ϵ����������Ч������Դ��������������ػ�����ϵ��ָ��������Դ������������������������ķϾɶ������ؽ����ռ������䲢���ա������ҹ�����Դ��������������صĴ��ģ���ۣ��ҹ��ķϾɶ������ػ�����ϵҲ��ʼ��������ǰ���ڹ��Ų�����ز��ŵ�����Ҫ���£�����������ҵ��Ϊ�������������Ѿ�����������ع���Ҫ�������շ������㣬ͨ����ҵ�Խ������������ȷ�ʽ������Դ���������������������������ϻ��������ղ�⡢�ۺ����õȻ��ڴ��ҵ�ɹ��õĻ��շ������㡣�ݹ��Ų�ͳ�ƣ�����2022��8�µף�190���������������������ۺ����õ���ҵ��ȫ��31��ʡ����������ֱϽ�е�326�����м������������˳���1���������ػ��շ������㡣��2013��-2021��䣬������ػ�����ҵע������214�Ҽ�����2.5��ң������������ڶ࣬������������Դ������ҵ������

������Դ������ƾ���ѧ��ɫ���ڹ����о�Ժ����

������Դ������ƾ���ѧ��ɫ���ڹ����о�Ժ���ݹ�����������

�ݼ�����˼·�ѽ����ҵ�����ڽΡ��ݼ�������ָ����̭���������ķϾɶ�������Ӧ�õ��������������ܹ��ӳ��������ص��������ڣ��������ͳɱ���ʵ�����Ч�桢����Ч��ȡ���ǰ����������������ҵ������Դ����������ҵ�Լ��ݼ����õ������ҵ�ѿ�չ̽������ͨ�Ż�վ���õ�Դ������ϵͳ���ܡ������綯���Լ�����С�ʹ�����������ƽ���ؼ����о���ʾ�����̽������ҵģʽ��������չ������ص�Ӧ�÷�Χ�����ڡ����ܸ�˼·�����ڶ������ص���̭��ģ�����أ��Դ����Σ����Բ�ʧΪ������ػ�������������о�����֮һ��

������Դ������ƾ���ѧ��ɫ���ڹ����о�Ժ���ݹ�����������

��ص����������Ѿ߱�һ����ҵ���������������ǽ�������̭�ķϾɶ������ؽ��в�⡢���顢ұ�����Ӷ����������м�ֵ��̼��ﮡ��ܵ��м�ֵ�Ľ���Ԫ�أ�ʵ����Դ����Чѭ����Ŀǰ���ҹ��ڶ��������������������Ѿ�����һ���IJ�ҵ��������ҵ�����ʪ�����յĹ��գ����м������̳��졢Ŀ��Ԫ�ػ����ʸߵ����ƣ��������㰲ȫ���������Ҫ��

������Դ������ƾ���ѧ��ɫ���ڹ����о�Ժ���ݹ�����������

���� ������ػ��ղ�ҵ���⼰����

��һ�����߶ˣ�������ط��ɷ��棬�������߾�ϸ�Ⱥ�ָ����

�����ҹ�����Դ���������������ػ��������������ع�����Ҫ��ͨ���������Ժ�����Ų����Ƽ�������ز��ų�̨�����ߡ��淶�Լ����ȣ�������Щ���ߡ��淶���������˷Ͼɶ����������յ���صķ������棬��ȱ�ٷ����ϵ�ǿ���ԣ��Ի�����ҵ��Լ�������㣬������Ȩ���������������ڷ����ϵõ���ȷ�����ܻ���ɻ�����ϵ�Ļ��ҡ����⣬����û�д���ͳ���λ�ķ��ɵ�ָ�����������š�������������ߡ��淶�Լ����ȷ�����ͻʱ�����Եõ�Э����������ߡ��淶�Լ����ȵ�����ִ��Ч�����͡�

��Ե��¶������ػ������������ר��ɷ���ȱʧ�����⣬�ҹ������������Ӧ�ƶ�����Եľ���ǿ��Ч���ķ��ɷ��棬��ȷ�����š���������ְ����ְ�ܣ���ֹ���ֲ��ż����ͻ�������ͬʱ��������ȷ�������ػ�������ȫ�����и����ڲ������������������������Ӧ�ijͷ����ƣ����Ϸ��ɷ����ǿ��Ч�������⣬������������ƶ�����Ҫ�Ӻ�۽Ƕȳ���������ȫ��˼ά���������ߵ�ȫ��Ӱ���ԣ������ڰ�������Դ������ҵ�������巽��Ļ����ϣ������ط�������������ˡ�����Ե�ʵʩ���컯�ķ������ߣ�������Դ������ҵ�����в��ص������������ṩ������Żݷ��֡����⣬��ز��Ż���Ҫ��ǿ����Դ������Ͼɶ�����ػ�����ҵ�����ϵ��ʹ������ٽ�����ͬ��չ��������Խ�һ���Ƴ�����ҵ�Ļ�����Ϣ��¶��̼�㼣�����������ݵ�������涨��������Դ������ҵ�����������ҵע�ؿɳ�����չ��

�������г��ˣ��ӿ칹����Ч������ϵ���ҵ��ʩ����

��ǰ�����ԣ�������ز��ŵ����ߣ�����������ҵ�ѱ���ȷΪ�ҹ�����Դ��������������ػ�����ϵ�����壬��Ҫ�ڻ��յĸ������������е��������Σ�����������Ӧ����Ȼ���������ҹ��Ļ�����ϵ��������չ����������ȱ����Ӧ�ľ���ǿ��Ч���ķ��ɷ��棬�������������β�δ��Ч��ʵ���ټ���ó���̺ͷ����������ҵ���ò������۸���л��յ�ԭ�����ķϾɶ�����������Ƿ�����������ᡢ�����Լ����������һ���ĸ���Ӱ�졣

����г�������ϵ�������Ƶ����⣬��Ҫ��ܲ�������ҵ������֯��ͬ����������������Ч�����ƵĻ�����ϵ����ز�������Ӧ����ҵ������֯������ͨ���˽����ػ���ҵ��չ�Ļ���������ȷ��ҵ�������θ������������Σ����ݹ�ͨ�������������ߵȷ����֧�֣���С��Χ��չ�Ե㣬�ڻ��յ���Ч���������������ٽ��д�Χ�ƹ㣻���ƹ��ͬʱ��Ҫע���ҵ��ʩ�����ף���Ͼɶ������ػ�����Ŀ������ˮ�ŷ���ʩ�������ͷ�ˮ�Ȼ������̵Ľ��裬�Դٽ�������ϵ���õĽ��������⣬��ؼ�ܲ��Ż����һ���ϸ�Ͼɵ�صĻ������̣��ص�������Ƿ���Ϊ����ϷϾɶ�����������Ƿ��������������Դ������������ҵ�İ�ȫ�ͻ�����������ʹ�Ͼɶ������صõ����ƵĻ������ã��ٽ���ᡢ�����ķ�չ��

��������ҵ�ˣ������ƽ������з��������ɳ����ڿ���ʶ

���£��ҹ��ڶ������ػ����������ؼ����Ѿ��ܹ�������Ƚ�ˮƽ��ƽ�������ڲ��ֻ��ռ��������Ѿ��ﵽ�˹������ȵ�ˮƽ��Ȼ�����ҹ��ڲ�ҵ���ؼ���������ȴ���ڱȽ�����ˮƽ���Զ�����ػ������ü�����Ϊ�������ڹؼ������IJ�ҵ���ƹ���̽�����ʹ�óɱ��ϸߣ����ֶ�����ػ�����ҵ�Ծɲ�ȡ�ֹ���⼼���ʹ�ͳ���չ��գ���������ЧӦ�ԷϾɵ�ش����Ļ������⣬�������һ���İ�ȫ������

�����һ���⣬��ҵ��Ҫ��������չ·���Ͽ���֧�ߣ�Э����������ȣ�������Դ��������˳���Ϊ����������ҵ���ڷ�չ˼ά����Ӧ��������Ͼɵ�ػ��ջ��ڣ���������ش��Ͷ��ת��Ϊ�ڲ���Ʒ���ڵ�һ����ͨ����������Ͼɶ�����ػ��ռ��������̵��з���һ������Բ�������ľ���Ч�棬��һ���棬���γɲ�Ʒȫ���̰ѿأ������˷�����������Σ����ڴ�ͳ�������ҵ��˵�����ӵ�ػ������ߺͼ����з�Ͷ�룬�ܹ�������ҵ����ԭ��רҵ���������ƣ��ڿɳ�����ʱ�������°����ش���ҵ������ͨ���ڲ�ҵ�˲Ŵ��������ռ���������ģʽ�ϵ�������к���ҵ������ʵ����ҵ�Ŀɳ�����չ��

���߳�����ϵ����ƾ���ѧ��ɫ���ڹ����о�Ժ�о�Ա����������ɫ��ֵͶ���о�Ժ�о�Ա������ϵ��������ɫ��ֵͶ���о�Ժ����������ʩܲ�ϵ�вƴ��̽�Ժ��ѧ�����ʡ��в���ָ��ϯ����ѧ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�