����֤ȯ��������Ŀ�ܼ����������ܿ���10����ٳɳ���ҵ����

ú̿��Ⱦ���أ�����Դ�����ѣ���������Ϊ��ҵ��̼������Դ������������ϣ�����Ϊ“21�����ռ���Դ”��

����֤ȯ�����µı�����ָ��������ɱ��½�·����������̼�ӳ�Ԥ��2025-2027�������ʵ������Ȼ������ƽ�ۡ�

���ͬʱ��ȫ��������Ŀ�ܼ�����������10����ٳɳ���ҵ���ڣ�Ԥ��2030������ռ�������ﵽ30%��������3000��֡�

���⣬��ҵ�ɳ�������ȷ�豸���У�����ڲ�ҵ�����ڼ���δ����������豸�б����������������߷���10���ռ䣬��Ӧȫ���г��ռ�1750�ڣ����й����г��ռ��600�ڡ�

��ҵ��̼������Դ�����Ľ�ϣ��г��ռ����

1��������δ����Ҫ�IJ�ҵ����

���ܾ߱�����̼����ֵ�ߡ���Դ����������������ٵ����ƣ��ǹ�ҵ�����̼������Դ���������������ϣ�����Ϊ21���͵�“�ռ���Դ”��

���������������£�ȫ����Դ���ż�̼����ķ���չ������֤ȯָ����

1��ÿһ����Դ��ﶼ���������ܶ���ߡ�������������ת�䣻2��ȫ��̼�к��Ѵ�ɹ�ʶ��3�����Ѵ�ͳ��Դ�ĵ����������ƿ���Դ����������ԡ�

��������ȫ������ƽ����ܷ�չ���й���ŷ�ޡ������ȶ���������߲��ϼ��롣

2�����ⷢչ�ռ����

�ݶ���֤ȯ���ܣ�����Ϊ��ǰ�������ⷽʽ�����ˮ����ռ�Ƚ�0.04%��

����ϻ��⣬������̼�ŷš����ܡ����ⴿ�Ⱥ���̬ѭ����������������ƣ���ȡ�������Ϊ��Ȼ��

1������߱�“��̼��”���Ʊ����ƣ���̼�ռ伫�����Ʊ������м������ŷ��������壬ÿ����1������̼������0.03�֣�

2�����ⴢ�ܾ��й�ģ��ʱ�䳤��������ת����ʽ���������ƣ��ɽ������Դ�������⡣

3���������ⴿ�ȸߡ����õ��ˮ���ⷽʽ���ⴿ����ߣ�����PEMˮ�������������⺬����ߴ�99%��

��һ������������̼�ӳ��£����⽫����������⣬����ɱ�������һ�����͡�����֤ȯ����ʦ�����ָ����

��������£����յ��4kwh/�귽�����0.15Ԫ/kwh����Ӧ�ɱ�Ϊ15Ԫ/kg�������������Ȼ������ƽ�ۣ�

���������⡢�����ϣ�������Сʱ�����4000Сʱ���ϣ���ɱ�������һ���½���11Ԫ/kg���ڣ����������ʵ����ú����ƽ�ۡ�

Զ�ڿ�������۴ﵽ0.1Ԫ/kwh������½���3.5kwh/�귽��������ɱ��ɽ���8Ԫ/kg������ú���⡣

����֤ȯ����ָ������������������������2023����ڿ�ʼ������2025-2027��ƽ�ۺ��������١�

2030�����������ӽ�ú���⣬����ݶ������ﵽ30%+������δ��ʮ�������������4-5%��2030����������1�ڶ֣�Ԥ��2025����������2%��������150��֣�2030���������ʳ�30%����Ӧ����3000��֡�

���⣬��Ӧ�÷��棬�����ڽ�ͨ����ҵ�����缰�����Ĵ�����Ӧ��������ҵ������̼������������ںϳɰ����״��Ʊ������������ռ����Խ�ͨ������Ȼ�����⡢�������⡣

��ҵ�����̼��٣�������������Ŀ�ܼ�����

1�����ڣ�23�꽫��Ϊ���ⱬ��Ԫ�꣬�б���Ŀ�ܼ����

�����߶�����������ع����͵����ɣ�����������������Ŀ�����ɲ������ȡ�

����֤ȯָ�������ɼ���������һ�廯��Ŀ�ܼ�������23�꼯���бꡣΪ�˻�ȡ����Դ����ָ�꣬�����С����Դ���ţ��ײ��ַ����һ�廯��Ŀ��չ��δ��������������Ŀ����ʵʩ�����Σ�

��һ�Σ�һ�廯�����͵��������⣬�߱����������ԣ������ѵ�Ϊ���ɿռ����ޡ�

�ڶ��Σ�����תΪ�̰����̴�Ӧ����̼�ŷſ����ϸ������Ի�ø߸���ֵ��

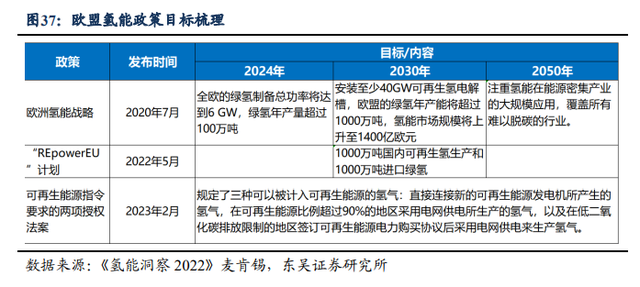

2��ŷ�����ܽ�����������������ȶ�Ŀ��

2020�꣬ŷ���ƶ�ȫŷ�������Ʊ��ܹ��ʽ��ﵽ6GW���������������100��ֵķ�չս�ԡ�ŷ����Դ��˾�ѿ�ʼ��ٲ���������Ŀ��Ŀǰ�滮��Ŀ�ϼ�����������470��֡�

����֤ȯָ����Ϊ����ŷ������ս��Ҫ������������ʩ���У�

ŷ��ίԱ������ɫ����ҵ�ƻ���Ϊ�������������ṩ�������üƻ����ڽ����^������һ��������Ͷ�꣬���Ϊ8��ŷԪ���б���δ��10��ɻ��ÿkg����̶���ۣ�����ϸ��6�º���ȷ��

��Σ�������������ʩ���裬��������������������������������ŷ�������������������� H2Med�ƻ�ÿ��������200���������ռŷ�������10%�����⣬ŷ������5����ɫ������Ҳ������̸�����ϡ�

���⣬����2021������ܲ������Լӿ죬�ƶ�������·����ֵ��һ����ǣ�IRA��������10��Ĵ���������������⾭���ԡ�

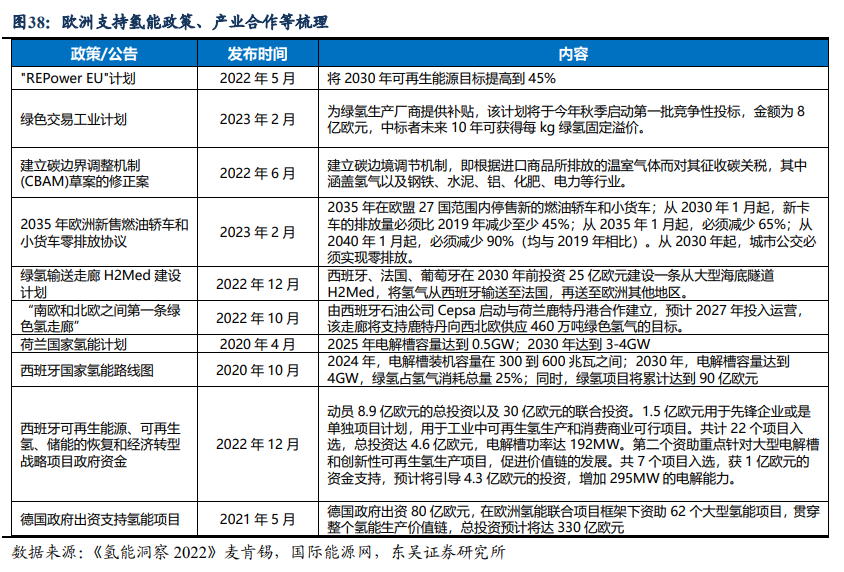

����֤ȯ��ʾ��

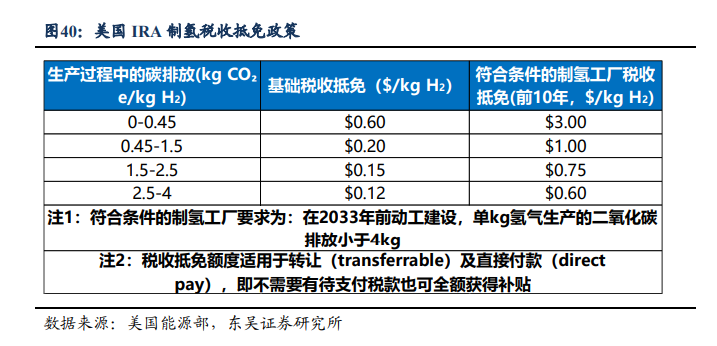

����2033����ǰ��ʼ�����������Ŀ����Ŀ��Ӫ��ǰ10�꽫���5����˰�յ����ȣ���0.6-3��Ԫ/kg���������������3��Ԫ/kg��������10���������0.12-0.6��Ԫ/kg�ı�˰�յ����ȡ����⽫ͨ��ֱ�Ӳ�������ʽ���ţ���˰�յ����ȿ���ת�ã���ʹ����˰�յĹ�˾��ɻ��ֱ�����档

���ŷ����Դ��˾�ļ������ԣ�Ŀǰ����������Ŀ�滮����Ƚ��������滮��������Ŀ���༯���ڼ��ݼ����ݣ�Ŀǰ�ദ�ڹ滮�У����ƻ�����24-26����Ͷ����Ԥ�ƽ����������Ŀ��ȷ��������

����ڲ�ҵ�����ڼ��������豸���������Դ�

�ݶ���֤ȯ���ܣ�ˮ�������������������Ϊ������PEM�����ռ��δ���Ĺ�ģ������ʽ���ˮ�����Լ���Ϊ����

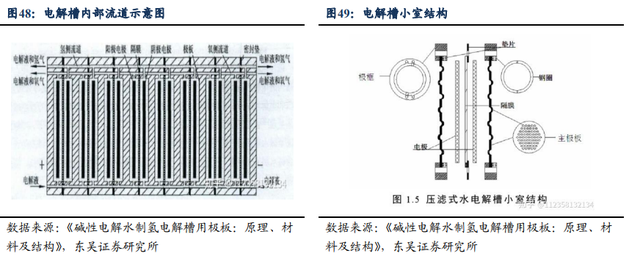

���ۺ������ܵ��ɵ缫����˿����Ϳ������Ĥ��������ƵȾ�������˼�����������Ϊ�²��ϡ��½ṹ�������졣���е���Ϊ������豸��

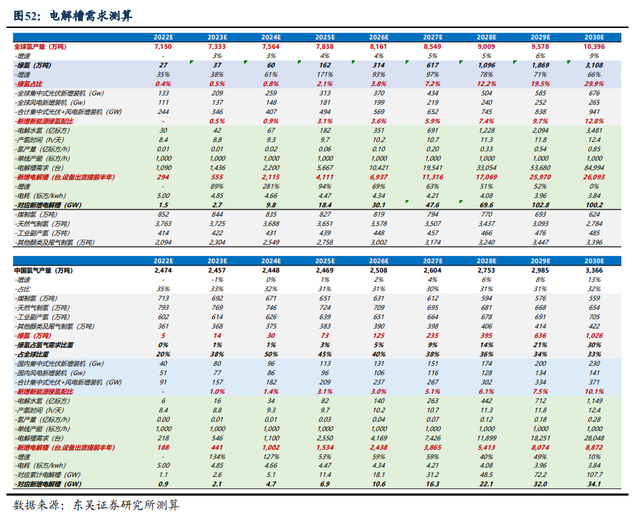

����֤ȯԤ�ƣ�δ����������豸�б����������������߷���10���ռ䡣

21����ݸ߹�����ͳ�ƹ��ڵ��ˮ�����豸����722MW�������ڣ������з����������������ǶԸ�����Ŀ���٣�Ԥ��������ڵ����б����ɴ�2GW����Ӧ400̨1000�귽���Ե��ۡ���2030��ȫ������ռ�������ﵽ30%����߷�ʱ�ڵ����豸����2.5��̨+��1000�귽�������յ��۸�700��Ӧ�г��ռ�1750�ڣ����й���ռ����֮һ���г��ռ��600�ڡ�

ͬʱ������֤ȯָ���������豸�и�Ĥ�����ռ���ڳ��̼��������ϡ�

���۵ĺ��IJ��������塢�ܷ�桢��˿���������������Ҳ�Ʒ����С�����Ӽ�ֵ�ͣ���˿����Ϳ�͵�ƻ����ɵ��۳�����ɣ����ҹ���������ͬ����PPS��ĤΪ���۵ĺ����豸����δ��ȫ��������Ļ��ڣ�ռ�ɱ�����15-20%����Ҫ���ձ��Ķ�����Ӧ������ɽ�������ȹ�˾��Ʒ���������ܲ�����С��Ԥ��δ���ݶ���������������

������Ҫժȡ�Զ���֤ȯ��������ȣ����⣬���Ĵ���Դ���������塷

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

�������г���֮·�ߵø���

2024-05-31 09:44 -

���ܲ�ҵ������ٷ�չ�ڣ�����ɱ����ͳɹؼ�

2024-04-26 08:36 -

����֤ȯ���ij�����̬��ز�ҵ������������ǰ

2024-04-12 17:58 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

����֤ȯ���Ƶ�ش��¿ռ� �ƶ����ֳ���ҵ�����¸��

2024-03-17 12:20 -

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

�����豸ӭ����硱�������ҵ��չ���٣�������ҵ�����ˣ�

2024-01-18 08:14 -

ƽ��֤ȯ�����������ҵ�߾������� ��ע�������ʹ�Բ�����

2024-01-12 09:37 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

���й�˾ӿ���������ڷ�ڣ�Һ̬���������ƾ� ������⡰��ؿ�����

2023-12-26 08:48

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�������г���֮·�ߵø���

2024-05-31 09:44 -

���ܲ�ҵ������ٷ�չ�ڣ�����ɱ����ͳɹؼ�

2024-04-26 08:36 -

����֤ȯ���ij�����̬��ز�ҵ������������ǰ

2024-04-12 17:58 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

����֤ȯ���Ƶ�ش��¿ռ� �ƶ����ֳ���ҵ�����¸��

2024-03-17 12:20 -

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

�����豸ӭ����硱�������ҵ��չ���٣�������ҵ�����ˣ�

2024-01-18 08:14 -

ƽ��֤ȯ�����������ҵ�߾������� ��ע�������ʹ�Բ�����

2024-01-12 09:37

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�