�б�Ԥ�ƾ��������������Ƽ��ܷ�����4680�����ѹ�ݰٿƼ���

ʱ��:2022-07-06 11:42��Դ:�۹ɽ��� ����:������

���:

��

��������Դ���ķ�չ��������㲿����������Ѿ��ֻ�Ϊ̼������������Ԫ����·�ߣ���ʵ�����ɲ��棬���³����������ࣺ

����̼����﮵ģ�����·����ף�300769.SZ�������Ƽ���603906.SH������Ԫ�ɷݣ�002805.SZ�������پ�����300432.SZ����

���������Ԫ�ģ������ݰٿƼ���688005.SH���������Ƽ���300073.SZ���ȣ�

����ҵ��˵ģ����糤Զ﮿ƣ�688779.SH���ȡ�

��Ȼ�������������ϣ�Ȼ��7��5����ظ��ɵı���ȴ��Ȼ��ͬ��

������Ԫ�����������ǣ�����ͷ�������ݰٿƼ����յ����̼�Ϊ141.90Ԫ/�ɣ��Ƿ�Ϊ5.47%�������Ƽ����յ����̼�Ϊ104.96Ԫ/�ɣ��Ƿ�Ϊ12.80%��

̼����﮸����������ֲ�һ�������Ԫ�ɷ���ͣ��ͷ�����̵·������յ����̼�Ϊ419.49Ԫ/�ɣ���1.01%�����Ƽ����յ����̼�Ϊ37.72Ԫ/�ɣ�����Ϊ1.26%��

��Զ﮿Ƶ��յ����̼�Ϊ23.10Ԫ/�ɣ��Ƿ�Ϊ4.86%��

01 2022�б�ҵ��Ԥ��

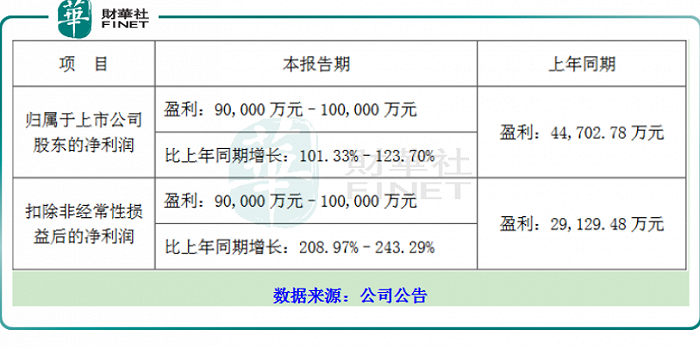

7��4�գ������Ƽ������б�ҵ��Ԥ�档

�����Ƽ�2022���ϰ��꾻����Ԥ��Ϊ9��Ԫ-10��Ԫ��ͬ������101.33%-123.7%���۷Ǿ�����Ԥ��Ϊ9��Ԫ-10��Ԫ��ͬ������208.97%-243.29%��

���֮ǰһ����3.87��Ԫ�ľ������ݴ˼��㣬������Ⱦ���Ԥ��Ϊ5.13��Ԫ-6.13��Ԫ�����Ȼ�������32.56%-58.4%��

��ʱ�����������ƣ�ȥ��ȫ�괴��ľ�����Ϊ10.91��Ԫ������˴�Ԥ��ҵ���ܶ��֣���������ҵ���ͱƽ�ȥ��ȫ��ҵ���ˡ�

����ҵ������ԭ��˾�ڹ��������dz���——“�������ڣ���˾﮵�����������һ����Ʒ�����γɹ�ģ��Ӧ�ã��������ϲ�Ʒ����ͬ�ȴ�����������������ֵ�ԣ���˾ӯ������������ǿ��”

��ô����һ����Ʒ��ָ����ʲô�أ�

�����Ƽ����ž۵�������������Ʒ�Ѿ�����������ʿͻ���һ���߶˳��ͣ�

��̬﮵���ϳɹ�����ӷ�﮵硢��������Դ�ȹ�̬��ؿͻ����������������Դ������2.5��ֹ�̬﮵����������

Ni95��Ni98��Ʒ�ѽ�����֤�Σ�

����̻���Ʒ����������﮲��Ͽ�����չ˳�����ͻ����۽�����á�

���ܷ��棬�����Ƽ�2021ȫ����Ч����4.4��֣�Ŀǰ��������2��ֲ��ܼ����ݶ���5��ֲ����ڽ�����˾Ԥ�Ƴ��ݶ���2022���°���Ͷ���������Ԥ��2022�깫˾�������ϲ��ܽ��ﵽ10������ϡ���˾���в��ܹ滮��20���+��ͬʱ��˾��SK�̶��ں����������﮵��������Ϲ������������ż��١�

02 ���4680�������

���������ϳ��̵����ݴ�����˹���Ĺ�Ӧ���������Ƽ�������ͷһ�ҡ�������Ϊ�ڼ���·���ϣ���˹����4680��ز����˸�������+��̼�������ϣ���ζ��̼����ﮱ��ų������ˣ���ˣ��·�����ûϷ�ɳ��ˡ�

����˹������Ⱦ֮�£�4680����Ѿ���Ϊ���µ����š����������ߣ���������ʱ����LG����Դ�����¡���γ��ܡ��ȿ˵�ء������߿ơ��䳲��Դ����������SDI�ȵ����ҵҲ�������ȿֺ���֡�

�н�˾�б�ָ����4680Բ�����ͨ���ṹ�����������ϵ�Ľ�����ߵ�ذ�ȫ���������ܶȣ��õ�ؿ��ٷ��������������Ͳ��������������Ԥ����2025�꣬��������/��̼������LiFSI����﮼����������PVDF���������ֱ��39.1��֡�16.3��֡�2.0��֡�1.2��֡�1.9��ֺ�3.1��֡�

���Կ����������������������Ǹ������ϡ�

���λӺ����겼�ֲ��ܣ�����ȴ���ȵ����Ժ��������ǵ����Ƽ���4680��ش�֮����Ϊ�����ľ��ơ�����δ���ļҵ�س���ʤ���������Ƽ�����ʶ������ġ�

�����Ƽ���ҵ��˵����Ҳ�Ե��쳣�ߵ�——“��˾�ĸ����볬������Ԫ���������������ҹ��ʸ߶˵����ҵ��ϵ�л������ͳ�������Ʒ�����Ź�����ͻ�4680��Բ����ص�Ӧ�ó���������”

���£������Ƽ���ͻ���������⣬�������ڣ������г�����ռ�ȳ���70%��������ڹ�˾�ں��������ѣ�������SKЯ���������ʹ�˾��

�����꺫����س���ϲ�����й��IJ��ϳ���“����”�����Ǵ����ƣ������Ƽ��պ�˳Ӧ��Ϊ֮��������Ȩ�����ò���

2021��11�·ݣ������Ƽ���ͷSKǩ��ս�Ժ���Э�飬ͬ��SK�Բ�����30%�Ĺ�Ȩ����Ͷ�ʵ����Ƽ�λ�ڷ�����ŷ���²��ϲ�ҵ���أ����ں����������ʹ�˾������Ŀ�Ĺ滮���������10��ָ�������﮵��������ϡ�

����ŷ����Ŀ�⣬�����Ƽ�������SK��“������Ŀ”�Լ�“��Ʒ����”����չ��������

03 Ѱ��֮��

����������ҵ�����ǵ����Ƽ�Ѱ���ⲿ�����Ķ�������˾���ⲿ����֮·����˵��Ѱ��֮·����Ȼ�ͱ��������ӡ�

�����Ƽ������ҵ��˻�����ҵ(603799.SH)��2021��11��30�գ�˫��Լ�����ڻ�����ҵ�����Ƽ��ṩ�о������ƵĽ���ԭ�ϼƼ۷�ʽ��ǰ����ӹ��ѵ������£�2022����2025�굱���Ƽ��ƻ���˾�ɹ���Ԫǰ����30-35��֡�

�ò�������Զ��ɧ�������������������֣�������ҵ�ڴ�ǰ�Ѿ��뵱���Ƽ�������������ݰٿƼ�ǩ�������Ƶ�Э�飬����Э����Ч����2030��12��31�գ��ȵ����Ƽ���Լ������Ҫ�������ڵ����Ƽ��IJɹ���Ҫ��һЩ��ͬ������2022����2025�꣬�ݰٿƼ��ڻ�����ҵ��ǰ����ɹ���������18��֡�

�ۿ����ݰٿƼ����в��룬�����Ƽ����뻪����ҵǣ�ֺ����ģ��������ҵ���ΰ�ɷݣ�300919.SZ����

��Ȼ�����ҵ�������Ƽ�����ΰ�ɷݵĺ���Ҫ���������ҳ���һЩ��

˫��������ӡ�Ǻ���������������﮲�ҵͶ�ʡ�������ܲ��ֺ�������Ʒ����������﮵�ǰ�ز�Ʒ�����ȷ��潨��ȫ��λ�����ε�ս�Ժ�������ϵ��

�ɹ��IJ�ƷҲ��Ը���һЩ��������������NCMǰ���塢����NCAǰ���壬������������ģ��������������ܡ�����̻�ǰ����ȡ�

�ɹ������棬δ��3�꣬������Ʒ��������20��-30��֡�

��Ȩ���棬�����Ƽ��ڲɹ�ǰ���巽��������Ȩ���Ҽ۸���ͬ������²��������۸��������ļ۸�

04 ����������

�����Ƽ����������������������ڲ�·�߾��������У�������Ԫ������������̼�����ռ���Ϸ硣

������Э������ʾ��2022��5�£�������Ԫ��ص�װ��������������90.3%��Զ�������������أ�15.1%������������Ԫ���װ����8.3GWh��������﮵��װ����10.2GWh��

�ۼƷ����װ�����������⣬2022��1-5�£�����������﮵���ۼ�װ����49GWh������Ԫ����ۼ�װ������34GWh��

��ʵ����˾Ҳ�����ʶ���˲�ҵ��������ֲ�ȷ���ԣ���ʱ������������﮲��ܲ��֣������������ڹ���Ͷ�ʽ���30����������һ�廯������һ�ڹ���Ŀǰ��������Ρ�

�ڶ���������Ŀǰ������Ԫ���ϵ��ϴ����ݰٿƼ������ǵ����Ƽ����г��ݶ�������Ǿ����в��

�Ͼ���ͷ��ҵ�����ʱ��г���ýϸߵĹ�ֵ����ýϸߵ�������

7��5���ݰٿƼ��Ĺɼ�141.90Ԫ/�ɣ���̬��ӯ��54.33����ֵΪ635.77��Ԫ���������Ƽ��Ĺɼ�Ϊ104.96Ԫ/�ɣ���̬��ӯ��34.34����ֵΪ531.62��Ԫ�������Ƽ���Ȼ�����ݰٿƼ���

���ݰٿƼ���PK�������Ƽ��ܷ���һ�֣������Ѻע��������4680Բ����ص��������ˡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������ء���̭������Ļ������5����ҵ���֣�������Ϊ�³�·

2024-02-02 10:43 -

ȫ��ϵ���������г�Ԥ��2050�꽫������600���ں�Ԫ

2024-01-23 10:55 -

������Ԥ��2024�궯������г�������ɳ���Լ15��20%

2024-01-05 09:51 -

������Դ��һ�ɡ�CEO�����������̫�ϸ� Ԥ�ƺ����ή���ż�

2023-12-28 08:13 -

Ԥ��ȫ��̬�����2030�꽫ӭ����ҵ�� ȫ���������614.1GWh

2023-12-18 08:50 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

�б�ح8�¶�����ؼ۸�������Ԥ��9���г�������������

2023-09-07 14:38 -

ȫ��������̼���Ž�����Ŀ��ش��� Ԥ����̼������2.4���

2023-08-04 08:23 -

2025��Ԥ��70��ֵ���������� ���ʵ�ֻ����������ã�

2023-06-08 08:27 -

��70%﮿���ҵ����ͬ�ȸ������������ӡ���ͷ�ˣ�

2023-05-06 11:23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������ء���̭������Ļ������5����ҵ���֣�������Ϊ�³�·

2024-02-02 10:43 -

ȫ��ϵ���������г�Ԥ��2050�꽫������600���ں�Ԫ

2024-01-23 10:55 -

������Ԥ��2024�궯������г�������ɳ���Լ15��20%

2024-01-05 09:51 -

������Դ��һ�ɡ�CEO�����������̫�ϸ� Ԥ�ƺ����ή���ż�

2023-12-28 08:13 -

Ԥ��ȫ��̬�����2030�꽫ӭ����ҵ�� ȫ���������614.1GWh

2023-12-18 08:50 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

�б�ح8�¶�����ؼ۸�������Ԥ��9���г�������������

2023-09-07 14:38 -

ȫ��������̼���Ž�����Ŀ��ش��� Ԥ����̼������2.4���

2023-08-04 08:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�