���ߵ�س��̡�Χ��������ʱ��

����2022�꣬�����ҵ����ͷ�ϴ�ȴӭ�������ߵ����ӡ�

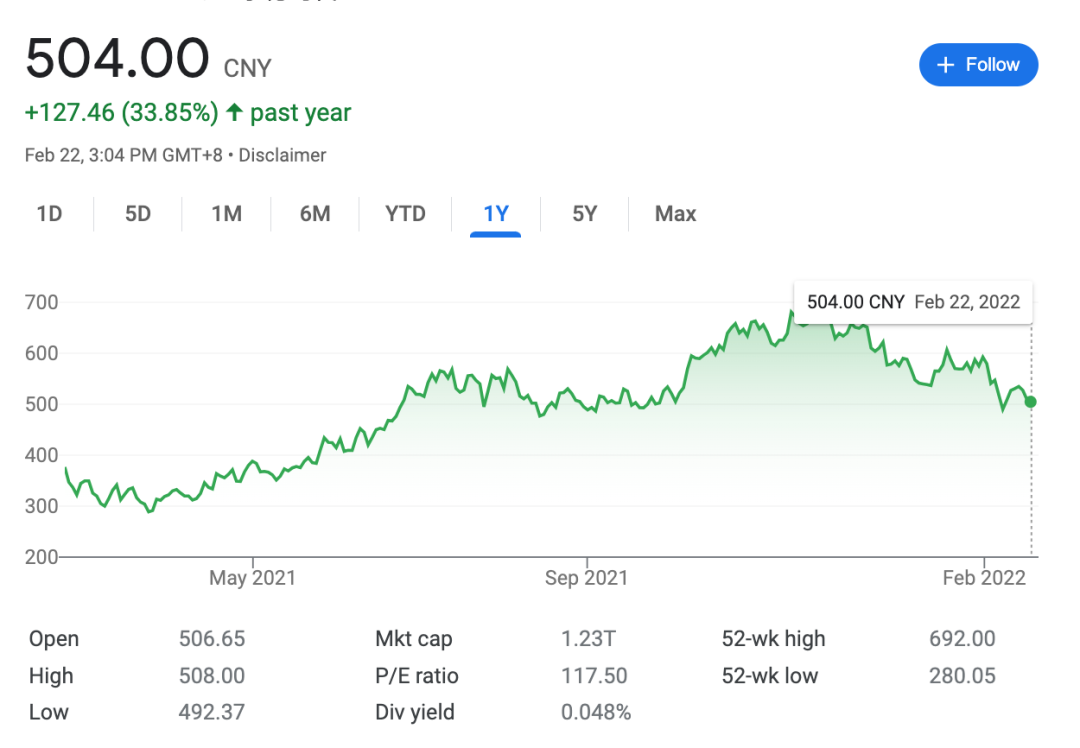

����Դ��﮵�ȶ�����ķ���꣬��“��é”֮�ƵĶ��������ͷ����ʱ��ͻȻʧ�٣��ɼ۳����´졣��ȥ��12�³�������700Ԫ��λ������ʱ����������ͨ�����������յ�1.18%��ͣ��504Ԫ����ȥ�����λ��ȣ�����ֵ������ǧ����Ԫ��

����ʱ����ȥһ��ɼ�����

����ʱ����һ·��쭽�������ڣ�������ǰ����ķ�������������Աȣ�

-

2018����Ǵ�ҵ�壬����ʱ��ÿ�ɷ��м�Ϊ25.14Ԫ����ֵ����500����ֵ��

-

��2019��ף��ɼ��Ѿ�վ��100Ԫ��

-

��2020��ף��ѽϷ��м�����130%��351.11Ԫ��

-

����2021��5�µף�����ʱ���������ɰơ����С�������ҵ�̾��A��������ҵ���ֲ���

�����г���ľ�Ա�����ʵ��ͷ��“ˮ��”�м���ѭ����ȥ�ļ����£�����ʱ���������۷粨��

���ǿͻ�“����”���š�����к�ý�屨����С�����к�﮵����к����£�������������ع�Ӧ��SK Innovation��SKI���Լ������������Լ��Ĺ�Ӧ����С���Դ˾�������ģ�����ɵĻظ�����ͻ���˹��Ҳ�����ԣ�������ʱ��“�۸�̸����”��������Ϣ������˫�����ϡ�������ʱ��ֱ�ӱ����������ű������Ļ���“�������Ʋ�”��“�п��ܱ�����ҵ��Ȩ��ָ��”����������ʵ����Ϣ��

����������ʱ���Ļ���ͬ���ǡ����һ����2��14�գ�����ʱ���Է䳲��Դ�Բ�������������Ϊ���������ϣ�����������ҵ���ƾ��ס��䳲��Դ�dz������������Ķ�����ع�˾��Ŀǰ������������ʣ�ȥ���ڹ��ڶ��������ҵװ����������Ծ��������λ��

���Ϊ���������ҵ���Ȼ�������һ��ע�š�

��������Դ����Ѹ�ٳɳ�Ϊ���ްԵ�����ʱ�������������ǣ������ڹ�ͷ��������涼������Ķ�����صڶ��ݶӳ����Ӿ�ͷ����Ӱ�����ѣ����˱��ǵϣ��д��º��������߿ơ��䳲��Դ����γ��ܡ����ܿƼ��ȵȶ��������ʱ�����з�ʳ��

��ô�֣�“����”�ص�ס���µĽ�ɽ��

ͼԴ������ʱ������

�ݷ�

���������ҵ��̫Ѱ����

���Ƶľ籾�ںܶ���ҵ�����ݹ������ž����Ӿ硢��ҵ��������������ռ�����Ҫ��ҹϷ��г��ߵ���ͷ¢�ϽΡ�����������Դ������Ӧ����“����”���������ҵ�����ڸ��������ڣ��������߳��̵ĵ����С�ÿ�����

�������������պ�������Ϊ������ص���Ҫ��Դ�أ��г��ݶ�����Ҫ���е����ҹ�˾���й�������ʱ����������LG����Դ���ձ������¡�

�ݺ����о�����SNE Research���ݣ��й�������ʱ�����ձ������µ�ء�������LG����Դ��2019��ʱδ��֣�ΪLG��ѧ�����ң�

-

��2019��ȫ����ռ�ʷֱ�Ϊ27.87%��24.10%��10.55%��

-

2020��ֱ�ռ��24.60%��18.40%��23.40%��

-

��2021�꣬����Ϊ32.60%��12.20%��20.30%��

����ζ�ţ�����Top10�б������������Լ�������“����”�ij��̣�ֻ����������֮һ���г��ݶ

����ҵ������B�棬���˾�ѱ�ϴ�Ƴ��֡�

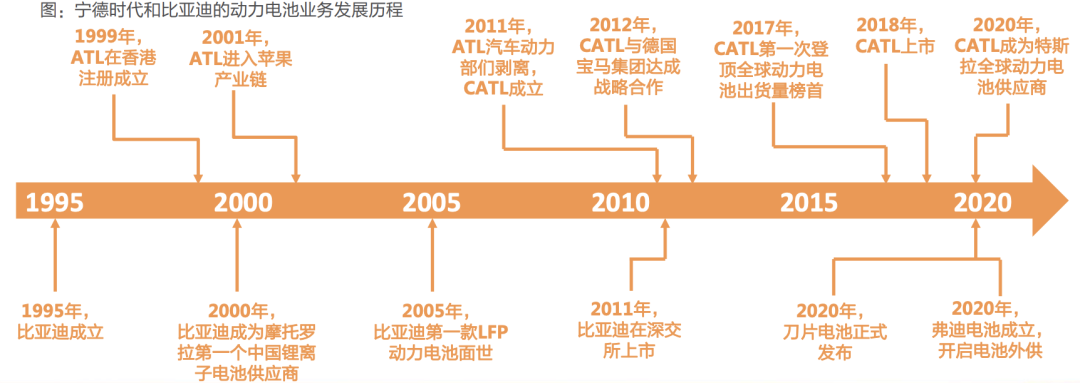

2002��������������ǹ�������ɹ��з������������������Դ����������صĹ�˾֮һ����2016�걻�����������չ��������漴����Ϊ�������ܡ������ط��һʱ��װ�����������ڹ����г�ǰ��������һ����������й��������ڱ��չ���Ҳ��ĸ��˾ҵ��������

���ǣ�����2018��֮������������·��ʧ�ߡ�����ʧ�ء���Ʒ�¹ʡ���Ƿ������������⣬�������ܲƱ��������ֿ����ʽ������ѣ�������2019�������Ʋ����㡣

���Ų�ҵ������������ԴͶ������عɵ���ҵ������Դ��������2016�꣬��2018��Ķ��������ҵ����Դ�ͳ�װ����������λ�е�13���������������Ĺ滮��2030��ǰ������ȫ��﮶��������ҵǰ��λ���ڶ�������г���̭���У���˾������û�й滮��Զ��ȥ�꣬������Դ�ʲ���ծ���Ѿ������Ʋ������Ρ�

﮵����ҵ���ϱ��ȿ˵����2019�걻���οͻ���̩�ͻ�̩��ծ���������ӡ������ȾӶ������װ��������ǰʮ�ıȿ˵����2020�걻����������ծ���峥���Լ��ڼ�ֵĴ�Բ�����·��������˹��4680�IJ�ı���ϣ��ȿ�������Щ���Ƽ��յļ���

ͼԴ���ȿ˵�ع���

������֮һ��С���г��ռ��������������ʧ�ĵ�ع�˾��ֹ��Щ�����ǣ���ͷ����������Ҳ���ù���ʱ���ߵ�س����Ż�������

����

���ȣ����������������Ӧ�������ʵ�����ҵ����ҵ�����������ƻ���һ����һ��������

���գ����ͬ���ƽ��ı��ǵ������仧������ҵ����Ŀ������������������㲿������̼���������㲿���ȣ����������������ݡ�����ƺɽ�������ɽ����������ɳ���硢���ݹ��������հ����ȶ��17���������صIJ��֣����ǵϺϼƲ��ܳ���400GWh��ȥ��һ���������ܳ���200GWh����2025�꣬���ǵϺϼƹ滮������������670GWh��

�д��º��������ݡ����������š��ɶ����人���Ϸʺͺ������ߴ��ҵ���أ��滮�γ������ǡ������ǡ����ϵ������в������Ͷ�������������ҵ���ؼ�Ⱥ������¹�������˾ǩ��Э�飬��ŷ�滮��20GWh+�IJ��ܡ�1�£����ݺͽ��Ż�����Ŀ��Ͷ�ʺ���Э��ǩ���д��º��ƻ������طֱ�����50GWh���ܡ�

��ȥ��11�µ�һ��ս�Է������ϣ��д��º�����2025�깫˾�滮���ܽ�����500GWh��2030���Ԥ�Ʋ��ܽ�ָ1TWh��

�䳲��Դ�ڲ������¹滮����Ϊ�������ݹ�˾��ȥ��12�µ�����ֳ���¶�����ݣ��䳲��Դ�Ѳ��ֹ���������������أ������ܼ�297 GWh�����ճ��ݡ��Ĵ������ͳɶ����㽭���ݡ���������ɽ�Լ������Ͼ��ȵؽ����»��ء���˾�������“600”ս�ԣ�������˾2025��ȫ����ܹ滮Ŀ��������600GWh��

�������������⣬ �����߿�ȥ�����Ԥ��Ϊ50GWh��2022���ͻ��100GWh��2025��������300GWh����γ����ڼƻ��е����������ѳ���200GWh�����ķ�պͼ���ǣ�֣������ܿƼ���2025����Ŀ��������120Gwh��

��س��������ĵײ����ǣ���������Դ���������ij������ӣ��������װ������������������ʽ����������ȥ��ԭ�������ǵ����أ����幩��ȱ��������“��ػ�”����ʱ���ܱ�֤��Ϊ��س��̵ĺ��ľ�����֮һ��

���Ǽ����IJ������żƻ��Ƿ���Ͽ峧�̣����º������ܹ�ʣ������δ��֪��

�ڲ�Ʒ�ͼ���·���ϣ��ƹ���ͷ��¢�ϣ��ӱ�Եͻ�ƣ���Ϊ���ߵ�س��̵�ѡ��

���ǵϵĶ������ҵ�������֮���Ϊ����ʱ���ڹ������Ķ��֣����Ҷ�������ӵ������������ꡣ�������ʱ�������ǵ���Ϊ��������Դ��������ߣ�����ҵ��ͬ�����ٷ�չ������ҵ�������Ѿ��ᴩ���������������г����������γ�ЭͬЧӦ��

�Ӽ���·�߽Ƕȣ����߶����з������ؽ𣬶��ڵ����ҵ��ǰ�ؼ������ֹ㷺�������˵�����ǵ���������﮼�������ص��������ϣ��ϸ�Ϊ��֡�2020�꣬���ǵ��Ƴ���Ƭ��ؼ��������ó���о������﮷������ŵ籶�ʴ���������������������ܶ�����50%��

����ʱ���ͱ��ǵ϶������ҵ��չ����

ͼԴ�����֤ȯ

������ʱ��“��”С�����д��º���ȥ����ڶ������װ�������еĵ���������OFweek﮵������ݣ��д��º��Ķ��������2021��10�¿�ʼ������ӦС������������С������������ع�Ӧ��������������44%��Ծ��С��������ع�Ӧ��TOP1��

�д��º����ͳ������������﮵����ң������������߲��������£�2017���һ��ҵ��Ѹ���»�������ͨ������Ԫ﮵���з����Ϻ�ҵ����������ó���б���ٴν��빫����Ұ��2020�꣬��������ʱ����صĹ�������Դ������ȼ�¹ʣ������漴ת���д��º��������ߵ�ѹ��ء�ȥ�꣬�д��º��������²�ƷOne-Stop Bettery��“����TWhʱ��”�����ò�Ʒ��δ������

������2001�����γ��������ԭ�����ҵģ���·�߿���˵��“��λģ��”Ҳ����˵��“��㿪��”���ڵ綯���ֳ���ETC�����������������̺�TWS�����ȷ�ڶ������漰��2015���﮵�صı�Ե��������������Ķ�������г�����γ��ܴ�Բ������ʼ�������㷽����Ԫ��غ�������﮵�أ�2018��ͺͺ���SKI��������������Ԫ��ϵ��أ���������ǰʮ��

��Ȼ���ͷ�����̣���Ŀǰ����ռ�ʲ��ߣ�“��㿪��”�IJ��������ڶ�������������ݡ�һ����ǰ���Ķ�����ز����ϣ������������������У����ͷ���룬��γ���ͨ������/�չ���ʽ���ǿ����Դ��﮵���Ϲ�˾��

��Ҳ��ӳ����Ϊ��ҵ�����Σ������������˵Ķ�����س��̵���һ�������㣬��������ղ��ϣ������Ҹ������ѡ�����Դ���Ӵ�Ĺ�Ӧ���У������Ͳ��Ĺ��棬�����λ���Խ��ԽƵ�������Ϊ��ҵ��ֱ仯�еĶ�̬���ء�

���Ե����������γ���Ϊı�����Ļ���Ȩ���������У����������ֶ����߳��̣�“ȥ����”��2021���Ϊһ�����¡�

����ʱ���Ĵ�ͻ���˹����2��19��ͨ���ٷ��罻ƽ̨������1�·������������ݵ��Ե㹤����������100���4680��ء���������ʱ������γ��ܡ��ȿ˵�صȶ��߳���Ҳ�ͷų�Ͷ��������ѶϢ��

ͼԴ����˹���ٷ��˺�

�����������ӵ�ض�����ȥ��9�µı����У���������ʱ�����乩Ӧ��������Ҳ����γ��ܡ�����SDI������Northvolt AB��

ε����ȥ�귢�����ж�����ز�������Ԫ���������﮵�о��ϵ�·�ߣ��ڰ��̬������ͱ�����������Դ��ɺ�����Ҳ�����߿Ƶ�“�������”��

����������籼�ۡ����������ڡ����ء����ǵȶ����Լ��ĵ���з���Ͷ�ʼƻ���

��������μл���ͬ�е�Ұ�IJ���������ʱ�����Ǹߴ���ʤ����

����

������������λ�������꣬ռ�˹����г���ڽ�ɽ��

�ݴ������˹��ڶ���������ݣ�2022��1�£����ڶ������װ��������16.2GWh��ͬ��+86.9%������-38.3%�����ж����ɸ�����һ����ҵ����ʱ��ռ��50.24%���ڶ������ǵ�ռ��20.93%���������д��º�ռ��7.43%����ǰ����ҵռ��78.6%��ǰ����ҵռ��87.1%��ǰʮ��ҵռ��94.8%��

ͼԴ��ά����﮵�

�Ժ��Ӿ��ӽǿ�����ʱ������ͷ֮·��������ȱһ���ɡ�

ʱ���������ʱ��������ʱ����λʮ��ٱ��ĸ߾��������������������ο�ʼ���������켣������Դ�����ľ������ڸ߶�ƥ�䡣ǰ������2015��-2019�꣩�����߱�����֧���Եijɳ������п��ٷ�չ��

������˵���ڸ������ݵĶ��������ҵ�У��似��������CTP�������ȣ���ǰ���з��������ӵ�صȣ����Ƚ��걸��Ӯ���ն˳��̶�������˳������Ų��ܣ��γɹ�ģЧӦ��������ԭ���ϡ����ϻ��ա����硢��Ӫ����Ȼ��ڲ��֡�

1��27�գ�����ʱ������2021��ҵ��Ԥ�棬Ԥ��2021��ʵ�ֹ��������й�˾�ɶ��ľ���������Ϊ140��Ԫ��165��Ԫ������ʵ��ͬ��150.75%��195.52%�Ĵ����������������ʱ���������������ӯ��ˮƽ��

���ŵڶ��ݶӳ����������ڣ�������ҵ��ͷ������ݣ����������ҵ�ľ����ܼ�����ȷ����Ӱ�����˵�վ֣��������Ծ������ɻἤ����ҵ����DZ����

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

���߶��������ҵ�������� ͬ����

2024-04-15 09:47 -

���߶�����س��Ҽз�����

2024-03-25 09:12 -

������أ�����ͷ��硱������𣬡�����С�ܡ���������

2024-03-22 16:36 -

����&ȼ�ϵ����ҵ�о���FCV������ã�����ӭ������

2023-11-21 09:08 -

����֮��﮵�ػ��С��¹��¡���

2023-11-10 09:22 -

�й�����������ƾ� �����ձ���������ɹ�����

2023-06-06 11:13 -

Բ�������κ�����﮵���г�Ӧ��

2023-04-14 08:39 -

���Ķ�����أ������������Ͷ��Ŀ¼�����ܹ滮��

2023-04-04 08:59 -

ר��ս����һ��ʤ���к������ߵ�س��������ݺ�����

2022-12-01 10:01 -

������صġ����ӡ�����������

2022-11-25 09:07

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

���߶��������ҵ�������� ͬ����

2024-04-15 09:47 -

���߶�����س��Ҽз�����

2024-03-25 09:12 -

������أ�����ͷ��硱������𣬡�����С�ܡ���������

2024-03-22 16:36 -

����&ȼ�ϵ����ҵ�о���FCV������ã�����ӭ������

2023-11-21 09:08 -

����֮��﮵�ػ��С��¹��¡���

2023-11-10 09:22 -

�й�����������ƾ� �����ձ���������ɹ�����

2023-06-06 11:13 -

Բ�������κ�����﮵���г�Ӧ��

2023-04-14 08:39 -

���Ķ�����أ������������Ͷ��Ŀ¼�����ܹ滮��

2023-04-04 08:59

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�