���ʽ�����Ч ���������ҵ������ľ�����

1

�߱�Ʒ�����ƺͿͻ����Ƶ����������ҵ����ø����ڳɳ���

�����Ը߰�ȫ�Ժ͵ͳɱ�Ϊ���������Դ�������������е��Ӵ����г��Ŀ������������������ҵ��������ů��������﮹��յ�ѡ��ܴ�̶��Ͼ����˲�Ʒ�����ܱ��ּ�����Ӧ�á�������ʵ�ֲ��ܹ�ģ�����ϸ��Ʋ�Ʒ���ʼ����������ȶ����ȹ̾������������ҿ��Լ�����һ����������������ȶ�����������ʵ����������г��ݶ��������

2

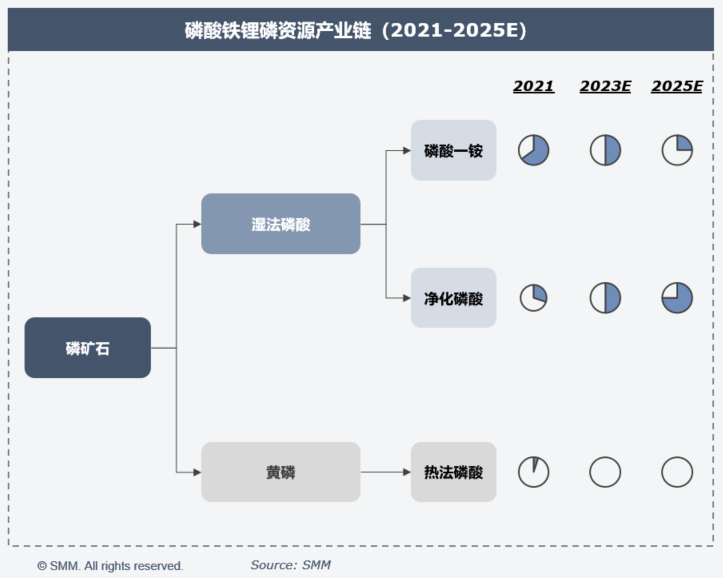

������﮹���·������ǧ����¿ɷ�Ϊ���෨��Һ�෨����

�����������������ҵ���������ϸ��Ϊ���෨����������������������Һ�෨�����෨�������������෨������������·�ߡ����У����෨����������Ŀǰռ���г�������~70%�������似���ż��ϵͣ��Ƴɵ�������﮲�Ʒ�������ϸ߷��������и߶˶����г���������ҵ�к���ԣ�ܡ������������Դ�ȡ�Һ�෨���գ�~20%�����Žϸߵļ������ݣ�������ҵ�·��������������������տ�ʵ�ֲ�Ʒ��һ�Ը��ߣ�ѭ�����ܸ��ţ������㺣��߶˴����г������෨�����������գ�~7%����ѡ������������һ���Ի�ϣ��ƳɵIJ�Ʒѹʵ�ܶ���ҵ���ȣ��ܵ��߶˶����г��������������ֹ��෨���������գ�~3%��������ڣ���ԭ��Ʒ��һ�㣬��Ʒ����Ӧ�����еͶ˴����г���������ҵ����������ȡ�

3

ԭ��ȡ���ڹ���·��ѡ���Դ��Ϊ��ҵ��������

�����2021���Ƿ��ߴ�500%���ϣ���������������﮳ɱ��е�ռ��������60%����ҵؽ������Դ�������Ϲ�Ӧ����ʵ���ѶȽϴ���Ϊ2021����������������г���ң����������ҵ�������ڽ��ֽ���Ͷ���²����������������Դ�������������������δ�ϳ���Ԫ���ϣ������������Ԫ���ϳ�����ƫ����������ͷ����س���ɻ��ߺ��ʽ�����������﮳����Լ�ӻ�ȡ��α���������﮶���������

4

��ͳ������ҵ��ת�ͣ���Դ������Ϊ“���ֻ�”

����Դ������﮲����������������Ҳ��2021-2022����ֽ�ƽ�⡣���ͬʱ��������ҵƾ����Դһ�廯�����ijɱ����Ʋ���ӿ�벼��������﮲�ҵ����������˻�������ᡢ����ɷݡ����������ȡ�����Щ�½�����ҵ��������죬һ����ȷʵ���������Դ��Ӧ�õ����⣬��ͬʱҲ����ǰ¢��2023-2025�ͷŵľ�����Դ������~81%�����Ӿ���������Ҷ�����Դ�����ľ�����

ʪ����������ȡ������һ泥���Ϊ������Դ

�����Լ۱ȸ��ߣ�2021-2023�꣬��ҵ������һ���������﮳��̵���Դ��ѡ����Ϊ�ܵ����߶˵����ƣ�����һ淋IJ������Ӵ�������ڲ��������ʵ��������Dz������š�����������ҵ���������������г�������ʪ���������Ԥ�ƽ�����2023������ͷš��ȷ�������ȻƷ�ʸ��ߣ������ڸߺ��ܼ��ɱ����أ����й�ʩ�е��ܺ�˫�������£������˳�����Դ�г���̨��

���ϣ������Ը߰�ȫ�Ժ͵ͳɱ�Ϊ���������Դ�������������е��Ӵ����г��Ŀ���������21���������ʵ��ǿ������Ϊʵ�ֿɳ����Եľ����������������ҳ���Ҫ�߱������г�����Ĺ��ռ������ﵽ��ͻ�Ҫ����ȶ�Ʒ�ʣ����������Դ����ʵ���Ʊ��ͳɱ�����Ч���IJ�ƷҲ������Ҫ��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

ȼ�ϵ�������г��������ݶ�����

2023-08-01 08:14 -

���ܽ����ؼ�һ�������ܴ���ӭ�����ܼ������������й�˾һ��

2023-07-03 09:55 -

�ƽ����ܲ�ҵ��������

2023-05-19 10:24 -

���������ҵ�����������ʽ�

2023-05-07 10:28 -

���Ϻ���չ��������ط�չ��������Ч��������

2023-04-28 08:29 -

��˹������綯�����۳�������������Ӧ�Խ���ѹ����

2023-02-14 08:23 -

�������������� ����������ҵ���ڹ�ģ��ǰҹ

2022-08-30 10:09 -

Բ��﮵����ҵ�����ƣ�����������+����������������о�˷����

2021-12-28 11:45 -

������ػ���ϵ��7����������ػ��յĽ�����

2021-09-10 09:36 -

������Ч�ı䶯������г���� ��Ԫ﮵���г�ռ���½�

2021-02-02 09:16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

ȼ�ϵ�������г��������ݶ�����

2023-08-01 08:14 -

���ܽ����ؼ�һ�������ܴ���ӭ�����ܼ������������й�˾һ��

2023-07-03 09:55 -

�ƽ����ܲ�ҵ��������

2023-05-19 10:24 -

���������ҵ�����������ʽ�

2023-05-07 10:28 -

���Ϻ���չ��������ط�չ��������Ч��������

2023-04-28 08:29 -

��˹������綯�����۳�������������Ӧ�Խ���ѹ����

2023-02-14 08:23 -

�������������� ����������ҵ���ڹ�ģ��ǰҹ

2022-08-30 10:09 -

Բ��﮵����ҵ�����ƣ�����������+����������������о�˷����

2021-12-28 11:45

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�