�ߺÿƼ�����֮· �й���������ºô��¡������塱

ʱ��:2021-08-31 10:42��Դ:�й����걨 ����:���ǽ�

���:

��

�Դ�1890�갮�����״η����ɳ��������������ѧ��ϵ�����������㷺Ӧ���ھ��¡��������ѡ���ͨ���еȸ�����������û���ĸ���ҵ��������Դ����һ����Ϊȫ���ز�ҵ������ʷ�ԵĻ����Ϳ��顣

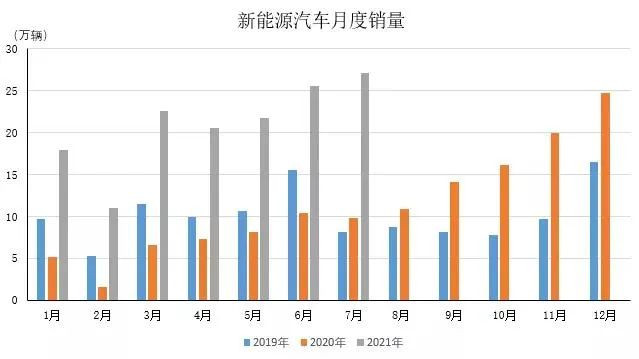

ͳ��������ʾ������7�£�����Դ���������ֱ�ﵽ28.4������27.1�������г����ֳ�“��������”���ص㣬�������Ⱥ�ͬ�ȼ���������������˫˫����ʷ�¸ߡ����ǵ�ͨ���°����������Դ�������۵�������2021������Դ���������м���ĸ��ʳ����г�Ԥ�ڡ�

����Ҫ���ǣ������εĴ���ԭ���ϵ����εĵ�ء�������ٵ����εij������չ����Դ�������Դ�ͨ�������ء��뵼��Ⱥ��ļ�������������ҵ�ӿ첼������Դ����ҵ��������س��ֳ�����Ӧ���̬�ơ���ز�ҵ�������������ٵ�������벿��̼��塢̼�к���ʱǿ����Ҫ���ȫ��һ���壬�����˶�ʽ“��̼”……������Դ��������������ȳ�����������η�����Ϊ��������ķ���ꡣ

“��2021�꿪ʼ��ȫ��﮵���г�����������Ե������������۹����ˣ�Ŀǰȫ��ҵ���IJ��ܹ���������Խ�������Ч�������㡣”����ʱ������Դ�Ƽ��ɷ�����˾���³���عȺԤ��˵��δ��5�꣬﮲�ҵ�г���ӭ�������ڣ�����TWhʱ����

����ζ�ţ��ڴ�ԭ���Ϲ�Ӧ��������졢����Դ�����з�������Դ�ṹ��������չ��ɫ���ܵĸ������ڣ���Ҫ���в���������Э������ɸ�������չ��“������”��

�й������ҵΪ������������

“������ع�Ӧ���㣬���ǽ�����ͣ��”“��ع����̸����٣���˹���������”……������죬������صĻ��ȳ̶ȱ������Ҳ���ض��á�

���й�������ҵЭ���ͳ�ƣ�����7�£��ҹ�����Դ���������ֱ�ﵽ28.4������27.1��������������14.3%��5.8%��ͬ������1.7����1.6��������1-7�£�����Դ���������ֱ�ﵽ150.4������147.8������ͬ��������Ϊ������

����Դ����������������Ȼ��Ȼ��������ȫ������ز�ҵ��Ѹ��������

�߹���ҵ�о�Ժ(GGII)�����ġ�����Դ������ҵ�����ݿ⡷��ʾ��2020��ȫ������Դ��������Լ319������ͬ������44%���������װ����Լ136.30GWh��ͬ��������18%������GGII��Ԥ�⣬��2025 �꣬ȫ������Դ�������ʽ������� 20%���ϣ�������س��������ﵽ 1100GWh��

����Դ������ɫ���������ֺ��г�Ԥ�ڣ����¶�����ز�ҵ��Ѹ�ٽ���Ͷ���������ȳ���

���У����������ҵ��ͷ��ҵ����ʱ����������ֱʣ�������һ��������582��Ԫ��ļ�ʶ����ƻ������ռƻ�������93��Ԫ���ڲ��������ʽ��⣬�˴ξ���Ĵ��ʽ���Ҫ�������Ų��ܡ��ƽ�����Դ�Ƚ������з���Ӧ����Ŀ���滮���Ŷ����봢�ܵ�ز��ܴ�137GWh��

��ʵ�ϣ����ڳ�����������ܵIJ���ֻ������ʱ��һ�ҡ�

����������ʾ�����ڽ����һ���ȣ�����ʱ�������ǵϡ������߿ơ��к�﮵�ȵ�س�����̹�����20�����������������Ͷ����Ŀ��Ͷ�ʸߴ�1600��Ԫ����������ܳ���350GWh����֤ȯ����ʦԤ�Ƴƣ���2025����ף�ȫ������ҵ���ܺϼƽ��ﵽ2242GWh��

“�������������ǣ�����Ҫ�ȶ��ָ�ǿ����ƷҲҪ�ȶ��ָ��ḻ������Ҫһ�ӿ���ܲ��֣�һ��Ҫ������������ߵ�صļ���ˮƽ��”�й���������ѧ���������³���������Ϊ������������ʱ�������ǵϡ������߿Ƶ�ͷ�������ҵ��˵��ץס���µ���ʷ�Ի����Ӵ����з�Ͷ�룬���Ų��ܲ��֣�“��ʮ�ֺϺ�����”��

GGII��ͳ��������ʾ��2020��ȫ�������װ����Լ136.30GWh��ͬ������18%����װ��������ǰ10�ĵ����ҵ�У��й���ҵռ��6ϯ���й������ҵ��ȫ���г��ķݶ��ܺ�Ҳ�����˺������ձ���λ�ӵ�һ��

“ȫ������ʻ��綯��ת�Ϳ쳵�������й��������������������ǰ�С�”����������˵�������������������������ҵ�Ե綯����̬�ȷ������ش�ת�䡣֮ǰ�й������ĵ綯��ת��������ǰ�У����ڰ������ڡ��µϡ����۵����ڵĵ¹�����Ҳ�����˵綯��ת�Ͳ�������˶�������������������ӹ��������������ʵĶ�����ع�Ӧ����Ȼ���ܲ��㡣“��Ȼȫ��Χ�ڵĵ�س����٣�һЩ������ҵҲ����ͼ�Լ����յ�أ����й�������ز�ҵ���ۼ������Dz��ܣ����Ⱦ�����ǰ�С�”

ֵ��ע����ǣ�������ز�ҵ���г����жȽ�һ����������“ͷ����ҵ������������ҵ����”�����ơ�2020�꣬ȫ�������װ����ǰ10����ҵװ�����ܺ�ԼΪ126.47GWh��ռȫ�������װ��������93%����һռ��ͬ������4%��

“��˵��������صIJ��ܴ��ڽṹ�ԣ��߶˲�����Ȼƫ��������ڸ��ҵ�������ս�У������ܽ�����̭��”��ҵ����ʿ��ʾ������4�����߶������װ����ȫ���һ�ı���������ʱ����ͼ�ٴ���ļ�ʶ����º�“������”��һ��ǿ�����봢�ܵ�ز��ܽ��裬һ����Ͷ���Ƚ������з����������ں�ʵ���ڶ�����غʹ��ܵ����������ȵ�λ��

���ϲƾ�������ѧ���־����о�Ժִ��Ժ���̺�����Ϊ���������й�������Դ����������ȷ����ƣ������й������ҵ�ڶ��������ӵ���㹻�ļ���������“������������﮵�ػ�����Ԫ﮵�أ���Щ�й������ҵ���߱����ԵĹ�ģ���ƺͼ������ƣ�ͬʱ����Ҳ�й�Ӧ�����������ơ�”

������˵�������ҵ�����Ų��ܵ�ͬʱҲҪ��ǿ��������������������ҪЧ�档“����﮵�ػ��յ����⣬﮵�ز��ϻ����Թ�ʣ�������ҵӦʮ��ע��ע����Դ��ѭ��Ӧ�á��������ҵ�;������Ŀɳ�����չ��˵����ʮ����Ҫ�ġ�”

��δ���ԭ�����Ǽۡ��Ͷ˲��ܹ�ʣ����̲

��ϸ����﮾���۸��������ߣ��ͻ���������������������

���˽⣬�����1��1�յļ۸���ȣ�7��20�յ�̼��﮼۸�������66%��������﮼۸�������96%��

��Ȼ�����ŵ�ز�ҵ�������ĵ��������ε�ز��ϵĹ�Ӧ���ܳ���ƿ�����в�������ʾ����2025�꣬ȫ�����Դ��Ӧ���ۺ�120���̼��﮵�����������Ϊ150���̼��﮵�����������Լ30��ֵ�ȱ�ڡ�

“ȫ������������Ѹ�������������Դ�ռ�ֲ������ȣ��й���ز�ҵ����ʼ�������ԴԼ�����⡣”���֤ȯ��һ����ҵ�о�������ʾ��һ�������Դ�������ֲ����ޣ��ؿǷ�Ƚ�Ϊ 0.006%����һ���棬���Դ�Ŀռ�ֲ������ȣ�﮿���Ҫ�ֲ��ڰ��ޡ������������ҹ��ĵ��������﮶�������ȹ��ߡ�

���⣬����֮ǰ﮿��������е��ºܶ��ͣ�����ӹ����¹ڷ���������Ű�IJ���Ӱ�죬���������Դ��Ӧ�����������ο�������������

�������ʣ����ԭ���϶�ȱ�ĸ�����·���ڵ�ؼ������¡�����ʱ������ǰ�����ĵ�һ�������ӵ�ؾ���֤����һ˼·��

“��������˵����صĻ�ѧ��ϵ�Ѿ����Ѵ����ˣ�ֻ���������ṹ����Щ�Ľ���������Ϊ�绯ѧ�������������ħ��δ֪ԶԶ������֪�������ִ˲�ƣ��̽�����еİ��ء�”��عȺ�ڷ�������ֱ�ԣ�“��Ԫ���ļ���·���ǵ�ز�ҵ�����ȶ���չ����Ҫ���ϡ�”

һ���棬����Դ�ķ�ȸ��ߡ��ɱ����ͣ���һ���棬�����ӵ���ڵ������ܡ�����Լ���������Ӧ�Եȷ���Ҳӵ�ж������ƣ�����������ӵ������ݻ���������������������ϴ��ڲ��Ͻṹ�ȶ��ԺͶ���ѧ���ܷ���Ҫ����Ͽ�����ǰ�����ӵ�سٳ�����ʵ�ִ��ģ��ҵ��Ӧ�á�

�ݽ��ܣ����ڲ�����ϵ��һϵ��ͻ�ƣ�����ʱ���з��ĵ�һ�������ӵ�ؾ߱��������ܶȡ��߱��ʳ�硢��������ȶ��ԡ����õĵ������������Ч�ʵ����ơ����о���������ܶȸߴ�160Wh/kg�������³��15���ӣ������ɴ�80%���ϣ���ʹ������20���϶ȵ��»����У���Ҳӵ��90%���ϵķŵ籣���ʣ�ϵͳ����Ч�ʿɴ�80%���ϣ����ȶ���Զ������ǿ�Ʊ��İ�ȫҪ��

“��һ�������ӵ�ؼȿ�Ӧ���ڸ��ֽ�ͨ�綯�������������ڸߺ���������ͻ�����ƣ��ֿ�������䴢������ȫ������Ӧ������”����ʱ���о�Ժ��Ժ������ɭ��ʾ��Ϊ���ֲ��ֽ������ӵ���������ܶ��ϵĶ̰壬����ʱ����������AB���ϵͳ����������������ӵ��������ӵ�����ֵ�ذ�һ���������л����ɵ�ͬһ�����ϵͳ�ͨ��BMS���㷨���в�ͬ�����ϵ�ľ�����ơ�

���֤ȯ�ķ���ʦ��Ϊ���ڶ������ܶ�Ҫ�ߵij����У������ӵ�ؽ����Ź㷺��Ӧ��ǰ�������索�ܡ��綯���ֳ���A00������Դ������Ԥ�Ƶ�2025�꣬������������ڵ�����ﵽ123GWh��

�����ܹ�ֱ�Ӿ�������Դ�����IJ�Ʒ���ܣ�������ر���Ϊ����Դ������“���”��

“�����ҵ�����Ų��ܵ�ͬʱ��ߵ�ؼ���ˮƽ����һ����С����ս����Ϊδ��Χ�Ƶ�ؼ����ľ�����ܼ��ҡ�”������̹�ԣ������ǵ�������̻���������������“������������Լ�����”�������������պ��ļ���������˹�������ڵȿ�������Ѿ���ʼ�ﱸ�Խ�������ع�����

“������ʱ��Ϊ�������й������ҵ�Ѿ������������ز�ҵ��ǰ�У�����һ����Ϊ���Ļ��ᣬ��������˵����ʷ�ԵĻ��ᡣ���º���������Ļ����ϣ����滹Ҫ����Ŭ����”�������ߣ�Ҫ��Ϊ�������ȵĵ����ҵ���ͱ���ʵ�ֿƼ����£��ߺÿƼ�����֮·��“�����ǵ�ز��ϼ������£����ǵ�ؽṹ�Ĵ��¡��������յ����������벻���з���̶��ˮ��ֻ�е�ؼ������³ɹ�ԴԴ���ϵ�ӿ�֣����Dz��ܹ��̺����е��ȷ����ơ�”

�ݽ��ܣ�Χ��“�Կ�������Դ����ʹ�������̶�ʽ��ʯ��Դ���Զ�����������綯���ķ�չ���Ե綯�������ܻ��ļ�����Ϊһ������”������ս�Է�������ʱ�������˲��ϻ�ѧ��ϵ��ϵͳ�ṹ�Լ������������ҵģʽ���Ĵ���֧�ţ��γ��˴�ǰ�ػ����о�����ҵ��Ӧ�ã��ٵ���ҵ�����ģ���ƹ����ת����������

“��һ�ֵ�ز�ҵ�����б�¶��ԭ���ϼ۸����ǡ��Ͷ˲��ܹ�ʣ�����⣬��Ҫ������Խ����”����Դ���������о�Ա�ܹ�ƽ����˵��Ŀǰ��������Դ������ҵ�Դ�������ĽΣ�����Щ������Ҫδ����ѡ�“���磬�ȵ���һ����������ظ����۵�ʱ��ϣ�������ѽ����˿�ѧ�������ĵ�ػ�����ϵ��������Դ�����ܹ�������Ϊ‘̼��塢̼�к�’�������ס�”

ֵ��һ����ǣ�8��25�գ���ҵ����Ϣ�����ڴ���Э�ʱ��ʾ������֯�йر��о�������ʱ��չ�����ӵ�ر��ƶ������ڱ�����������Ȼ�������֧�֡����Ų�����“ʮ����”��ع滮�������ļ��м�ǿ���֣��Ӵٽ�ǰ�ؼ������ء������������ߡ������г�Ӧ�õȶ�����֣����ö�����ƣ���ȫ��ҵ���ߣ�ͳ�����������ӵ�ز�ҵ��������չ��

ͬʱ���Ƽ�������“ʮ����”�ڼ�ʵʩ“���������ܵ�������”�ص�ר����������ӵ�ؼ�����Ϊ�������Խ�һ���ƶ������ӵ�صĹ�ģ�����ͳɱ����������ۺ����ܡ�

“����������ʱ���Ļ���Ҳ������ʱ�����ٷ�չ�Ķ����������г���5000���з���Ա����Ҿ۾�����ظ���С�”��عȺ̹�ԣ�“̼�к�”ʱ���ĵ�������ζ�����������������̵ı����������и�ҵ�������ε�Ӱ�죬���ƶ�������Դ��ҵ�����չ������ͬ�����ṩ��ʩչ����̨��

����˵��“����Խ�����ܡ����͵ijɱ������õİ�ȫ��”�Ƕ�����ط�չ�����е�“����������”������ij����������˵��һ����ط�չʷ������������ѱ�����ѧԪ�أ�����̽����Դ�����ʼ�����ʷ����Դ��������ᷢչ�����ʻ�������“̼��塢̼�к�”ʱ�����ɽ���������Դ�����ҵǰ���ij��֡�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49 -

ɽ���ؼ�С�ǵ����Ƶ�ء��Ƽ�����

2024-03-31 07:54 -

�ӡ�һ���ء�������֮��

2024-01-30 09:42 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

����ȼ�ϵ�أ���ʱ�ƾ֣�

2023-08-18 08:09 -

﮵��ҵ����ʹ������

2023-04-19 08:34 -

�⻪�Ƽ���﮵�ҵ�ֳ��Գ�Ч ����﮵���ղ�������

2023-03-21 10:03 -

�б�Ԥ�ƾ��������������Ƽ��ܷ�����4680�����ѹ�ݰٿƼ���

2022-07-06 11:42 -

����ӵ����ҵ�Ƽ����·���δ����չ����

2022-05-26 09:59 -

������أ��ڶ�һ��Ͷ�ʳ�ǧ��

2022-03-15 12:31

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49 -

ɽ���ؼ�С�ǵ����Ƶ�ء��Ƽ�����

2024-03-31 07:54 -

�ӡ�һ���ء�������֮��

2024-01-30 09:42 -

8��ȫ������ذ��ǵϵ�8����ҵ��ռ�ʻ����»�

2023-10-10 17:23 -

����ȼ�ϵ�أ���ʱ�ƾ֣�

2023-08-18 08:09 -

﮵��ҵ����ʹ������

2023-04-19 08:34 -

�⻪�Ƽ���﮵�ҵ�ֳ��Գ�Ч ����﮵���ղ�������

2023-03-21 10:03 -

�б�Ԥ�ƾ��������������Ƽ��ܷ�����4680�����ѹ�ݰٿƼ���

2022-07-06 11:42

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�