������﮲�ҵ�������棺ӭ��˫̼Ŀ�꣬�����ڡ�ʱ��

����������

�����������ʵ��˫̼Ŀ�ꡣ2020 �����������������Գɱ������ƶ�����Դ����ƽ�ۣ�����������˹�� Model 3�������� MINI EV���� �ǵϺ��ȸ��Լ۱ȱ���ͣ���������ܶȣ�ͬʱ�Ը߰�ȫ�� ��ѭ���������ϴ��������Ϊ��ʶ�����������ڹ���“2030��̼��塢2060 ��̼�к�”������Ŀ�꣬����Ԥ��2021-2022��������﮲���������Լ26.5��51.0��֣���2025��Լ 210 ��֡�

��أ�TWh ʱ������������ƶ��й���ҵ����ȫ��������2025 �궯����ؽ����� TWh ʱ��������������﮵������������ 500GWh�� �ڴ˱����£��й����������ҵ��� CTP����Ƭ��JTM �Ƚṹ���´���������г��ռ䣬�ƶ�ȫ������Դ����������Ч���ƹ��ռ���2021 �꿪ʼ����ʱ�������˹�������������߿�������ƶ����ƻ����� ���ǵϳ������챬��ͣ����ڵ����ҵƾ��������﮼�������������ȫ��������

���ϣ���߾�ϸ��������ԣ�ǰ������Լ�����ƽ�⡣���Ŷ�����ؽ��� TWh ʱ����2025���Ӧ��������������� 200 ��ּ��𣬽ӽ�С�ͻ���Ʒ��ģ����������﮲��ϼ�����������ƽ�ȣ�����߾�ϸ��������ԡ��ڴ�����֮�£��Ѱۼ�������ͷ��ҵƾ����Դ����Դ��һ�廯����չ�����֣�ӭ�Ӿ������ƣ�2021��������һ���������ڣ���ǰ���������ѶȽϴ�Ԥ�� 2021-2022 ����ҵ�����ƽ�⡣

���ϣ��¸�ִ�Ļ����������˫�����ʡ��²��ܷ���������� ����﮲����¸�֣���ϸ���������Ҫ����ҵ���﮵���ϵ�Ʒ���� ���ͻ���ѭ��һ�廯�Ľ���������˫�����ʡ����������Ҫ�ɱ����� Ϊ�Դ��50%���ϣ�����Դ��Լ 10%���͵�ѣ�Լ 10%������Դ��5% ���ڣ������ķ��潫Ϊ������﮴�DZ�ڽ����ռ䡣��ǰ�г�����Ҫ ��������ҵ��רҵ������﮲�����ҵ��ӵ��רҵ���ƣ�������ͬ�� �������IJ��컯���ս������ݣ���·����ײ���Һ�෨+���������գ� �����������ù��෨+�����������գ�﮵������ҵ��ӵ����̵绯 ѧ����ͻ����з����ƣ�Ѱ����ԭ��ҵ��Эͬ������Ͳ��ϡ������� �����Ƽ��ȣ�������ҵ��ӵ��ѭ��һ�廯�ɱ����ƣ������������� ����ﮣ����к��Ѱס������������Ѱ���ҵ���������ۺ������� Դ����Դ��������ҵ����������һ��������Դ�ɱ���

һ�������������ʵ��˫̼Ŀ��

2020��12��16�����뾭�ù�������ȷ����2021��������̼��塢̼�к������������ί��ʮ�˴λ���ǿ��������ȫ��ɫ��̼ѭ����չ�ľ�����ϵ��ͳ���ƶ� 2030��ǰ̼�ŷŴ���ж�������������﮵������ɱ�����Ӧ��������Դ��ҵ���� �������ڹ���“2030��̼��塢2060��̼�к�”������Ŀ�ꡣ

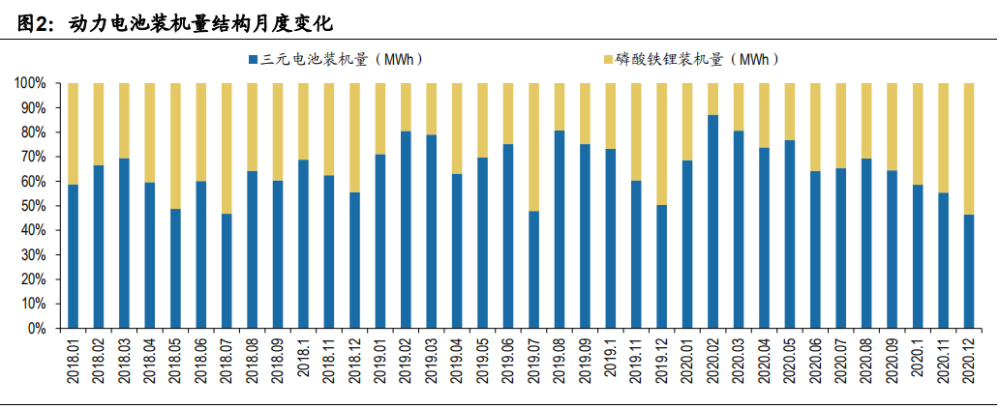

����������ƻ�ů��2020���ʼ���������2019����³�̨�IJ������ߵ��������ܶȺ�����ָ�꣬�������Ը߰�ȫ�ԡ��ͳɱ�Ϊ����IJ������������ڣ�����Դ�����ع��г�������ͬʱ�������ߵ�������ƽ�����ڵ�������ʹ��ҵѡ�� �ɱ����͵Ķ�����أ����������ҵ��������ů�����й�����������ز�ҵ�������ˣ�2020ȫ��������﮵��װ�����ۼ�24.4GWh��ͬ������20.6%��ռ��װ�� ��38.3%��ͬ������15.6%����װ����������������Ҫ����������ͬ����Ԫ���װ����ͬ���½�4.1%���ּ��ȿ���2020��Q4������﮵�ع���װ��14GWh��ͬ������ 149.3%����������69.1%��ͬ����Ԫ���װ����ͬ�Ƚ�����32.3%����������2.2%�� �������װ����ռ�ȴ�2020�����12.83%������53.51%����������������

�����������������Լ۱ȱ���͡�2020�������������﮵��ƾ��߰�ȫ�Ժ͵ͳɱ������ƣ��������ʱ��CTP�����ǵϵ�Ƭ�������߿�JTM�Ƚṹ���²���ͻ�Ƽ������ޣ�������Ч�����A00������Mini��B����˹��Model 3�ȱ���͡� 2020��9�µ�2021��2�£����mini EV����˹��Model 3ʼ��ռ������ǰ����������ǵϺ�EVҲ������������ǰ�塣������﮵�غ�������С��G3/P7������ŷ��R1�� ��������Ei5�ȳ��ͣ�������һ����߹���װ��ռ�ȣ�ͬʱ2020����˹����2023����������Ⱥ���������������﮳������ڣ�����ͻ����ܶ���������

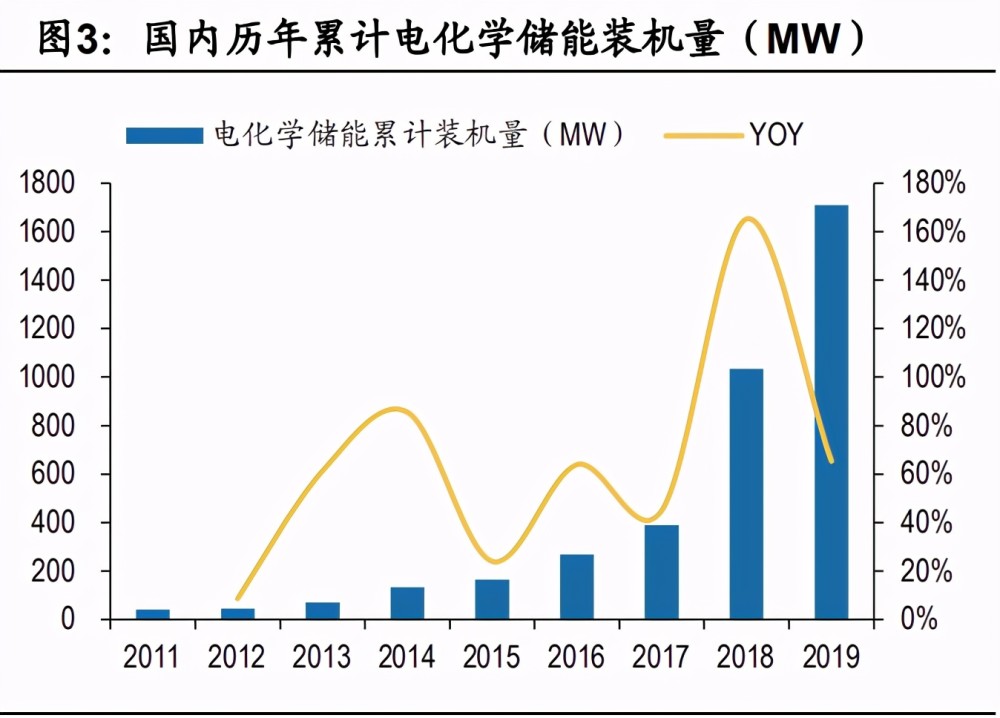

������﮵���Ը߰�ȫ�ԡ���ѭ�����Ƴ�Ϊ�绯ѧ�����г��IJ���֮ѡ�����ڴ����г��д���չ���ڣ�Ӧ�������Դ��͵�������Ϊ�������е绯ѧ��������DZ���ϴ�CNESAͳ�ƣ�2019��ȫ��������Ͷ�˵绯ѧ����װ����ģΪ2895.1MW�� �ۼƴ�9520.5MW��2019���������װ����Ϊ636.9MW����������Խ������Ϊȫ���һ�����ܵ�ص�ʹ�ó������ӣ��Ե�صİ�ȫ�Ժ�ѭ��������Ҫ��ϸߣ����������﮵�������Ԫ��ظ����ϴ�������

��������Դ��չ�������г������������������ܰ���Ӧ�ó�����Ҫ��Ϊ����ࡢ �����ࡢ�û��ࡣĿǰ���ڴ���װ���Դ��͵�������Ϊ�����ӱ������ϡ��������� �ϡ�ɽ�����ຣ��ʮ���ʡ�ж����ױ�����̨ǿ��Ҫ��ⷢ�����״���������ԽϿ졣

������̼�к�Ŀ���ƶ�������ⷢ�硢�����������Լ��û��õ����� �����г��������ٷ�չ��

��1������������ܿ����ֲ�����Ƶ��Ӧ�ٶ��������ƣ����������Ч�ʣ� Ҳ�������Ъ����Դ���������������Դ����ʹ�ã����Ͳ�����ƽ�����Ƶ����ã����㲢��Ҫ��ͬʱ�����Դ�����ʣ�����“��������”��

��2�������������ܳ��˿����ṩ��Ƶ������ȸ��������⣬�����Ի�������� �����ӻ�������豸�������������ٵ�Ч����Ͷ�ʣ���ߵ���ӯ��������

��3���û��������ܿ�����ֲ�ʽ�������ʹ�ã�ʵ�ֵ����Է����ôӶ������� ��ɱ�����������ڷ�ȼ۲��������͵��ʱԤ�ȳ�磬�ߵ��ʱ�ŵ磬Ҳ���� Ϊ���õ�Դ���ڵ�·����ʱ��֤����ɿ���

����������Ƴɳ�������ʮ�屶����ռ䡣����Ӧ�÷��棬������﮵��ƾ��ɱ����ƣ����CTP����Ƭ��JTM�ȼ������²���ͻ�����ޣ�ȫ��Χ�ڽ�һ����Ӧ�ÿռ䣬������������Ƕ�������2020����5G��վ����ӿ��Լ�����Ҵ��г���������������﮵�س���ͬ��������50%��Ԥ��δ�������Դ��ڸ��ٷ�չ�ڣ� ��������68%��Ԥ��2025��������﮲������������ɴ�210��֣����긴������ 76%��

������أ�TWh ʱ�����й���ҵ����ȫ������

����Ԥ��2025��ȫ���������������1000GWh��أ���ʽ����TWhʱ���� �й������ҵƾ��������ﮡ�CTP�����������췢չ���ƣ���һ������ȫ�������� �ӿ�������ȡ��Ӽ�����������������ʱ��ƾ���ڽṹ���ºͲ�����ϵ�����Ƶļ������ֻ�����ȵ�ȫ�������ƣ����ǵϺ����߿Ʒֱ�ͨ����Ƭ��JTM�Ƚṹ������չ�������Ӧ�÷�Χ��

����������﮲�Ʒ����ͻ��ƿ����2020������ʱ���������߿ƺͱ��ǵϵ�������﮵��ϵͳ�����ܶȾ��ﵽ140Wh/kg�����ó��г�Ӧ�÷�Χ�������߿���������﮼���������δ�������������̼������JTM�ȹ��պͼ�����ʵ����ϵͳ�����ܶ������ﵽ200Wh/kg�������ǵϵ��������ϵͳ�����ܶ��ڵ�Ƭ��ؼ���������Ҳ��������̽��

������﮵�ؽ��CTP����Ƭ��JTM�ṹ���²���ͻ�Ƽ������ޡ�

��1��CTP��Cell to Pack����ģ�鶯����ذ�������������оֱ�Ӽ�������ذ���ʡȥģ�黷�ڿ�����Ч������ذ��Ŀռ������ʺ������ܶȡ�����ʱ�������Ƴ���CTP��ذ��ϴ�ͳ��ذ�������������15%-20%���㲿����������40%������Ч��������50%��ϵͳ�ɱ�����10%����ȴ��������10%���������ܶ��ϣ���ͳ�ĵ�ذ������ܶ�ƽ��Ϊ140-150Wh/kg��CTP��ذ������ܶ���ɴﵽ200Wh/kg �����������Ѻ����ţ�����ʱ���з���ϯ�ܲ����ɶ���2020��������Դ��������ϵĽ��ܣ���˾�ƻ���2022��ʵ��������ɢ��CTP��ؼ���������ʱ��CTP��ذ��������ױ�������Դ��ε������ķ�յȳ���

����ʱ����CTC��Cell to Chassis����ؼ�����������ؼ��������̣�����ΪCTP�����Ľ�һ�����졣CTC���������Ե�ؽ��������Ų���������������ϵͳ�� ͨ�����ܻ�������������Ż���������ͽ����ܺģ�Ŀ��2030��ǰ��ɼ��������� �ݳ��ó�����������ܲ��������ڵ���춯�����Ӧ�ù��ʷ���ϵĽ��ܣ����� CTC����������Դ���������ɼ���8%������ϵͳ�ɱ����ٽ���20%�����������������40%��1000����ٹ����Ľ���12�ȡ���������ʱ���ͳ�����������Ϊ��ͬ����ȫ�¸߶���������Ʒ�Ƶĺ�����ϵ���Լ���������Դ�滮ͻ��CTV��Cell to Vehicle����MTV��Module to Vehicle���ؼ�����������ʱ��CTC���������ӿ��ҵ�����ȡ�

��2����Ƭ��������ǵϵ�Ƭ��ظı��˵�о�Ų���ʽ�ͽṹ��ʹ�õ�ذ���״��������������ģ�黯��ƣ���о���ȷ�Χ��435mm��2500mm�����и߰�ȫ�������������������ص㣬�봫ͳ�����ȣ������������������50%���ɱ��½�30%�� ������̴ﵽ600km����������8��120������ǵ�������﮵�Ƭ�����2020 ��3�����������ص����Ϊ2020��7�����еı��ǵϺ�EV������������2021�� ��EV����Plus EV�Լ��εζ��Ƴ���D1�ȳ��͡�

��3�������߿�JTM��Jelly Roll to Module����������Ϊһ��ȫ�µľ�о��ģ�鼯�ɼ������ɴ�������������ڼ���سɱ���ͬʱ��ؼ�ģ���㲿��Ҳ���������١��ݹ�˾���ܣ��ü�����ߵͳɱ��߳�ЧЧ�ʣ����嵽ģ�����Ч�ʿɳ���90%��ʹ��������﮲�����ϵ ��ģ�������ܶȿɽ� �� 200Wh/kg��ϵ ͳ�����ܶ�180Wh/kg���ɴﵽ������Ԫ��ص�ˮƽ�����ռ����γɱ���ģ�������н�ǿ ��Ӧ�ԣ��ɼ��ݲ�ͬģ��ijߴ���

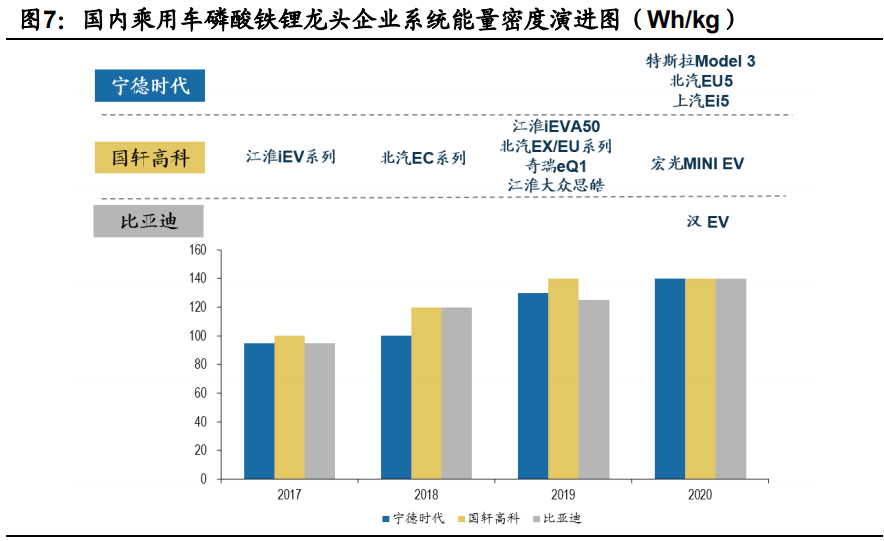

�������IJ���ͻ�ƣ�������﮵��Ӧ���ڸ�����ó��ͻ����ڼ������Ͻ������ƶ��£������߿�������﮲�Ʒ��A00��A0������ͻ����A�����ͣ�˳����Ӧ���� iEVA50������EUϵ�еȡ�����ʱ��������﮲�Ʒ���CTP�������뱱��EUϵ�еȳ��ͣ�2020����������﮵�ع�Ӧ��˹��Model 3����125Wh/kg��ϵͳ�����ܶȴﵽ468km��NEDC������̣������Ԫ����������23km�����ǵϵ�Ƭ��ع�Ӧ��EV ��2021����EV���Ƴ��εζ��Ƴ���D1�ӿ��������

����2017-2019�������ܶȿ������������������������ߵ��������Ҫ�� 2020�꿪ʼ���������ҵ���ӿ��齵���������ӳɱ����ƵĽǶ�����������ʱ���� LG��ѧ�����ҵ��һ�廯�ͺ����������Ϊ���ƣ����Ϊ���ǵϺ����߿ƾ�ӵ��ȫ��ҵ����Դ���������������Ȳ������ͳ���Ӧ��������

2019���������綯���ó�������̳���350km����2017����������������� 2020��ͻ��400km����߳���700km���������Ǵ�Ϊ���ᣬ���ŵ�ز����¹���Ӧ���뺣��ͻ���չȡ�ý��Գɹ�����ҵ������Ҳ�ɲ��ϻ��������ػ����л��� ���������ҵͨ�������ɱ��뼼�����ۺ����������ƶ�����������ȣ�������ʱ�� ��CTP��CTC���������ǵϵ�Ƭ��ء������߿�JTM�����Ƚṹ�����Լ�������﮼������ƶ���سɱ������½�����������й�������ҵ���ۺϾ���������2017����������ʱ�����PSA����֮��2019�������й������ҵ��չ����ͻ��������٣� ���ܿƼ������ǵϡ������߿ơ����������ҵҲ½��ն���ⶩ�������״�ķ�ա� ���TATA����ŵ�ղ��ȳ���

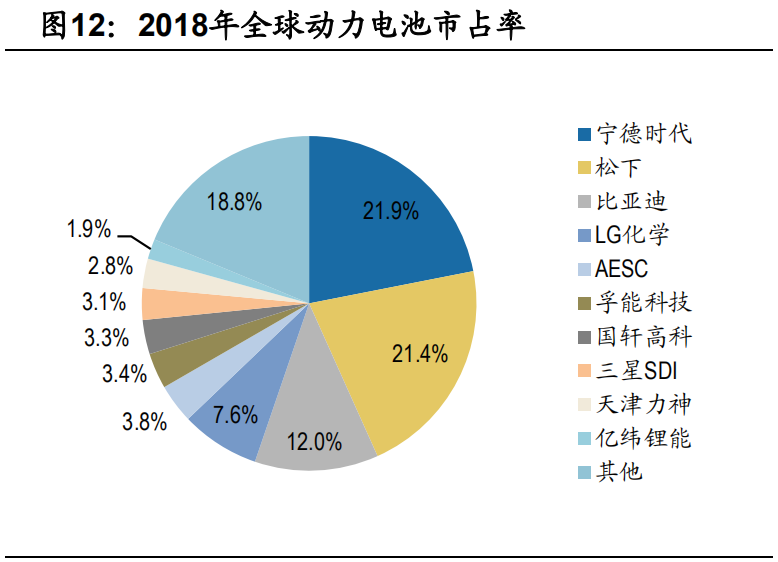

��ȫ���г����������������ҵ�����Ӵ��й������г���ո¶ͷ�ǡ�����SNE Research��¶�������������Դ������ҵ�Ŀ��ٷ�չ��2017������ʱ����Խ�ձ����³�Ϊȫ���һ�������������ҵ�������ﵽ11.85GWh��2018��2019�����������ھ�����ռ�ʷֱ��21.9%��27.9%��

������﮵�ش�����ܶȣ������й������ҵȫ����ռ����ߡ�2020�������й����������ҵ�Ѿ�½�������Թ��ʳ���������Ӧ����������ʱ�����ⶩ��2020������������2022��ӭ�������յ㣬�����߿�Ҳ��ʼ����TATA�����ܿƼ�2021����Ӧ��ķ�գ�������䳲��Դ����ҵ�ĺ��ⶩ�������ģ����Ӧ���Ρ�����2020����˹����2023����ڿ���������﮳������ڣ�������﮵������������ܶȣ��ƶ��й���ҵȫ����ռ�ʵij�����ߡ�

�������ϣ���߾�ϸ��������ԣ��¸�ִ�Ļ����

��һ��ת����ڻ�ѧƷ������˼άע��﮵����

﮵���Ͻ��߱����ڻ�ѧƷ���ԡ���������Դ�����ʹ����г���﮵��������������ţ���ҵ��������TWhʱ��������Ԥ��2025���������������ԼΪ200��ּ��𣬽ӽ�С�ͻ�����ҵ�����������Ԫ���ϵ�NCM5ϵ��6ϵ��8ϵ��9ϵ��NCA �ȷḻ�IJ�Ʒ����������﮲��������Ϊ��һ�������ڲ��ϼ�����������ƽ�ȣ����ڻ�����ʹ�û�����ͷ��ҵ����ƾ������һ�廯������ѭ�������ƽ������������ҵ��

��1���Ѱ���ͷ��ģ�������ԡ������Ѱ۲�ҵ��������ս�����ˣ�2019������Ѱ��ۺ���Ч���ܴﵽ384.5��֣��������ᷨ346��֣��Ȼ���38.5��֣� ���ᷨǰ������ͷ��ҵ�ֱ�Ϊ�����������к��Ѱף����ֱܷ�ﵽ65��ֺ�33��֣� ռ��18.8%��9.5%���Ȼ������ո�Ϊ�߶ˣ�����������26��ֲ��ܡ�67.5%����ռ�ʴ�����ȡ���������������������Ϊ�Ѱ���ͷ�������ƽϴڶ��ݶӰ����к��Ѱס�������ҵ�������ռ�ʽ�Ϊ�ӽ�����ҵ��2019��ȫ��ҵ����������83.68%�� ���д�������ҵ�����������ձ�ϸߡ�

�Ѱ���ҵ����ӿ�벼��������﮲�ҵ����2021��1��30���к��Ѱ������ڸ������������������ҵͶ�ʽ������50������������Ŀ��������ͬһ����50����Ѱ۲��ܺ�50�������һ鱗��ܡ�����������2021��2��19�չ���������ӹ�˾���������²��ϿƼ�����˾����������﮲���ҵ���ɴ��ǰ���ʡ�����Ѱ���ҵ��2020��7��31�չ�����Ͷ���������5��ֵ�ؼ���������Ŀ���� Ͷ��Լ1.3��Ԫ��һ�ڹ�������2021��2�¶Ƚ���Ͷ����Ԥ��2021-2022�����������ֱܷ�ﵽ3��5��֡�

��2��������ҵ���жȽϸߡ�����������ʯΪԭ�ϣ�����������ѧ�ӹ��Ƶø��ֺ�����Ʒ�Ĺ�ҵ����Ʒ��Ҫ�����ʡ�����ũҩ��Ԫ���ס����ᡢ�����Ρ� �л�����ȡ������й����ʹ�ҵЭ�����ݣ������ʲ�����44%����������� 41%������һ泥�Ϊ��Ҫ�ʡ���������һ�ݶ���ͷ��ҵΪ���컯�������� 2019�����ռ�ʷֱ�Ϊ17.2%��15.8%��Զ���ڶ��ݶ���ҵ����ᡢ�����˻����������Ƶȡ���������Ѷ���ݣ���������һ�һ�ݶ���ͷΪ�������ơ�����ᣬ2020 ����ռ�ʷֱ�Ϊ11.5%��10.5%�������笠������Ӽ��У����컯�����ݿ���Ϊһ �ݶ���ͷ��2020����ռ�ʷֱ�Ϊ21.4%��18.7%��

������ҵƾ����Դ����չ�����֡����������뿪���źϲ�Ϊ�������� �������һ狀���������ֱ�Ϊ110��260��֣��ǹ�����һ�ݶ���ҵ�� 2017��ʱ�Ѿ߱����5000�ֵ�ؼ���ˮ������������ģ��2020���������1.5�����Ŀ�����ƽ���³��������ҵΪ��李����ᡢˮ�ࡢ���ʵȣ���ģ�Ӵ��ݹ�˾������ ��˾Ŀǰ�߱�3���/���������������������3���/����������Ŀ��

������ǰ���幤�հٻ���ţ������ռ�

���������ҵ�����Գɱ�Ϊ���ġ�������﮲��������Ԫ���ϼ����ѶȽϵͣ� Ͷ�����ڽ϶̣��������ε�س����ƶ���ҵ�������壬��ҵ�������Գɱ�Ϊ���ģ� ��Ч�桢�ͳɱ��IJ�Ʒ����ӵ���ռ���������

�Դ����Դ�͵����������﮳ɱ���Ҫ���ɲ��֡��ݵ·������й�˵���飬 ��̼��﮺�ǰ����Ϊ����ԭ����ռ�ܳɱ������ӽ�70%��������﮳ɱ���������Ҫȡ����ǰ����IJ�����ϵ���Ʊ����ա����⣬��ѡ�ˮ�ѵ���Դ�ɱ�Ҳ����Ҫ���ɲ��֣������õ�ɱ�Լռ�ܳɱ�����10%����Ҫȡ������λ���������ϵ�����ҵ�õ絥�۵���0.3496Ԫ/kWh��ʹ�·�����λ�����������������нϵ͵��õ�ɱ���

��������Ʊ����հٻ���š������������������ҵ����������Խ��������շ�Ϊ���෨+�����������෨+����������Һ�෨+������������·�ߡ����෨+���������ռ���Ʒ�������ϸߣ������Һ�෨���ϻ�ϲ����ȣ��ҽ�Ϊ�������������ܣ����෨+��������·�����ռ��Ƴɲ���ѹʵ�ܶȽϸߣ�ѭ��˥�����٣����нϸߵ��ھ�DZ������������ȫ���սϸߣ�Һ�෨+�����������ܹ����������ܼ��о��Ȼ�ϣ���Ʒһ���Ըߣ��һ���ǰ���幩Ӧƿ�����������ܿ��ѶȽϴ�

����·��ֱ�Ӿ��������ɱ������½�DZ��������������Ӧ�����ײ��㣬ʹ����Դ�ɱ���������·�ߣ��������Ʊ���������Ҫ��ˮ�����������������ƣ��Ʒ�������PHֵ����ˮ���ֳɱ����������Ƹ��ͣ������ڻ���ԭ�����ɵĸ���Ʒ�������ֱ�Ų��������ɱ���ͨ����������ۿɲ������ֺ����ɱ���Һ�෨���ù�ҵ��̼��﮳ɱ��ϵͣ���ʹ���������Ҳ������������︱��Ʒ������Ҫ��ߣ����տ� ���ѡ�

������﮲���ë�������ߵͣ������ռ��������ҵӯ���������Ե·�����Ϊ��������̼��﮼۸�ij����µ�����ҵ������ë���ʺ;�������2019�����������»����ơ����ź����¹����²��ܹ�ģ�IJ��������Լ���ҵ�¹�����ѽ��ͣ� ����������Դ����Դ����ҵ�ɱ����ܽ�һ����̽��ӯ���������š�

��������һ���������ڿ�����ӭ�Ӿ�������

��ҵ������ڿ���������������﮹���ȱ��������2020���ļ�����������������������������﮲��Ϲ���ȱ��������������̼��﮼۸����������ϱ��۽�������ͨ������2020��������3.4��Ԫ/��������2021�����µ�4.85��Ԫ/�֣��Ƿ����ﵽ42.6%������Ԥ��������﮲���2021-2022������26.5��51.0��֣���2025��209.9��֣�����ǰ��Ч��Ӧ�߶Ȳ��㣬����ǰ����������ƫ�������ڣ������Ѷ� �ϴ����������ҵ�Ը���������Ч������Ԥ�ƶ����ڹ���ȱ���Խ���������

��ҵ��һ���������ڿ�����������2016-2017��ķ��������2017-2019��IJ��ܹ�ʣ��2020����������﮲��Ͽ�������һ���������ڣ�����Ӧ���ο�����������������ҵ�е·�������2021��1��18�չ���������ʱ�����Ĵ�������������ǩ��Ͷ��Э���飬�����Ĵ��˱�������Ͷ�ʽ������8������������Ŀ������Ԥ��2021��2022����ֱܷ�Ϊ8��18.5��֡�2021��1��11�ո��پ������棬���º��� ������������ʱ�������������ֱ���2.72��0.3��1.64��Ԫ��ͬ���ʽ�������������������Ͷ��6��Ԫ����5���������﮲��ϣ�������12���¡����⣬�Ѱ���ͷ�к� �Ѱס���������Ҳ�ֱ���2021��1�º�2�¹�������������ҵ��

�������������ڸ����������ϵ���ӽ��š����ڿͻ��Խ������ʺʹ������ʵ� �����������ߣ�����������ˮ��������ؽ����ǿ������豸����Ҫ�����������ѶȽϸߣ����ڳ���������﮲��ϡ�2020��8��21�պ��ݿƼ����������Ĵ��˱�Ͷ��7��Ԫ������������ǰ������أ������º����ųdz�ɳ���������Ŀ����2021���ϰ���Ͷ����Ԥ�Ʋ��ܿɴ�6��֡�����֮�⣬���ɴ��ӹ�˾ͭ����Դ2020�����������1��֣�2020��7��31�հ��ɴ﹫����Ͷ���������5��ֵ�ؼ��������� Ŀ����Ͷ��Լ1.3��Ԫ����2�ڽ��裬һ�ڹ�������2021��2�µ���Ͷ����Ԥ��2021-2022�����������ֱܷ�ﵽ3��5��֡�

�ɲ��ܼ������ϳ��壬�²��ܷ��������ơ�2020��12��26����̶�绯����ιɹ�˾����ԣ�����8.98��Ԫ���ʣ��ɹ���������ʱ�������ǵϵ�ս��Ͷ���ߡ�ͬ�ձ��������棬Ϊ������Դ�۽�������������̼�����Ⱥ���ҵ���������Ƽ�����������˾���۱�����ϲ�������Χ�ڵ������������ʲ���ҵ���������ε� ����ҵ�ƶ���Ӧ�����ϣ���Ч����ܼӿ��˳��������Ż�����ҵ���²��ܷ��룬 ������﮲�����ҵ��������һ�����ϴ�ƣ���ǰ��ҵ��Ҫ��ҵ����Ҫ��Ϊרҵ���� ��﮲�����ҵ��﮵������ҵ��������ҵ�����ࡣ

��1��רҵ������﮲�����ҵ����·����ס�����ԣ�ܡ���������ȣ�רע��������������������ȫ���̹��գ���ƷƷ�ʽϺá����ɱ��ܿ��Կ���ԭ���ϲ��ء� �ڵ�ѽϵ͵����賧Ѱ���ҵ��ЭͬΪ��Ҫ��ʽ������·�����������������ԣ�����Ĵ������賧�����ǰ�����Բ������ļ��������µȷ�����

��2��﮵������ҵ������Ͳ��ϡ������Ƽ���������ȣ�����Ԫ���ϻ���Һҵ��ת��������﮲��ϣ������о�����ǿ����﮵���������Ѿã���Ϥ�绯ѧ���ܣ� �ܹ�������������������

��3��������ҵ�����к��Ѱס��������������ɴ�ȣ���������ѭ�����ƽ��룬 ������Դ��Դ��һ�����ʡ����Ʒ�ŷųɱ���һ�����������������ʱӵ�и�Ϊ����һ�廯���ƣ�������Դһ��ռ�������ɱ�Լ30-40%����Դһ��ռǰ����ɱ�Լ 10%���Ѱ���ҵӵ�����������������ԭ�ϣ�������ҵ�����ṩ���ᡢ����һ淋ȳ�����Դ���ɱ����ƱȽ�������

�Ѱ���ҵ������������������ﮣ����������Ѱ����������в����ķ��ᡢ ���������ȸ���Ʒ����ʡ�м价�ڳɱ���2021��2��4���к��Ѱ��潫�ڸ�������Ѱ۲��ܻ����ϣ��������50���ˮ��������һ泥�ˮ�ܷʣ���Դѭ����Ŀ�����50������������Ŀ��������ɫѭ����ҵ���֣�����ѭ�������������Ѱ����������еķ���������Է�ˮ���Լ���ҵ���ڵ�Һ�������Է�ˮ��������ӣ� �����������Ƴ����ᣬ���Һ���Ƴ�����һ泥�Ϊ��������ṩ��Դ������ѭ������������Ϊ������﮴�����Դ������ۺϴ����ɱ���

������Ԫ�طḻ�����������������������ӳɱ��������������ʱͨ���øߴ�����������Ϊǰ���壬����ɿ�ʯ����һϵ�г��ӹ����ã�Ϊ��߲�Ʒ�绯ѧ���ܣ�������Ҫ����Mg��Mn��Al��Cr��Ԫ�ء����������к��������̡��������ȶ������ʣ��������������������ķ�������������ﮣ��ܹ����ٳ��ӡ������ظ����Ӷ����ͳɱ���

������ҵ�����ƾ����-���ۺϿ��������ijɱ����ƣ����������ҵ����չ�� �����ҵ����ʯ������Լ2%-4%�����������̲����Ĵ����������壨��Ҫ�� �ķ����裩�������Ļ�����Ⱦ�����ķ�����������ˮ�������ɷ����ᣬҲ�����ǰѷ���ת���ɷ�ˮ��������ʵ��������ҵ�ܽ�������ת���ɷ������ƣ�Ȼ��������Ũ���������γ��˶�����Ⱦ������������������ԽϺõؽ��������⣬ ����������ķ������Ʒ��Ʊ���ʯ�������ʰ�̿�������������ü����Է�����Ϊԭ�������߷��ӱ���ʯ������ͬʱ�����������Դƿ���������Ļ������⣬����������ҵ���ۺϳɱ���ʹ������ø��͵���Դ�ɱ����������ҵ��������������﮲��ϡ���-�������������ģʽ�Ѿ��ڶ����ҵ��֤�����������������ʿ���������շ�����ӹ�����ˮ�����⣬���컯��������Ͷ��3���������ʹ�˾���� ����ˮ����ᣨ�м��Ʒ���������ʰ�̿�ڡ���������﮺͵��Ӽ����������װ�ü�������ʩ��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

2024﮵�����б���

2024-05-24 18:59 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

���ܲ�ҵ����

2024-05-20 09:35 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�������Ƕ�ٴ�ٽ����ܲ�ҵ��չ

2024-05-15 09:28 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

2024﮵�����б���

2024-05-24 18:59 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

���ܲ�ҵ����

2024-05-20 09:35 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�