��������Դ������˵���������Ϊ�ؼ��IJ�����Ҳ�ǽ�������ҵ����Ͷ�ʻ��ȵ�����֮һ��������������������ϲ�ͬ���ɷ�Ϊ��Ԫ���ϵ�ء�������﮵�ء�����﮵�ء�����﮵�صȡ����ڹ������ߵ�ʵ���Լ������߶Ը�������̡��߰�ȫ���ܡ��������Դ��������������Ϊ���ද�������ҵ����Ԫ���ϵ���з���ͻ�ƺ��������յ��Ż�����Ԫ���ϵ�س���������﮵�أ���Ϊװ����ռ�ȵ�һ�Ķ���������ͣ�������������Դ���ó���������ķ�չǰ����Ϊ�ɹۡ�Ŀǰ������﮵����ҪΪ��Ԫ���ϵ�ؼ�������﮵�ء�

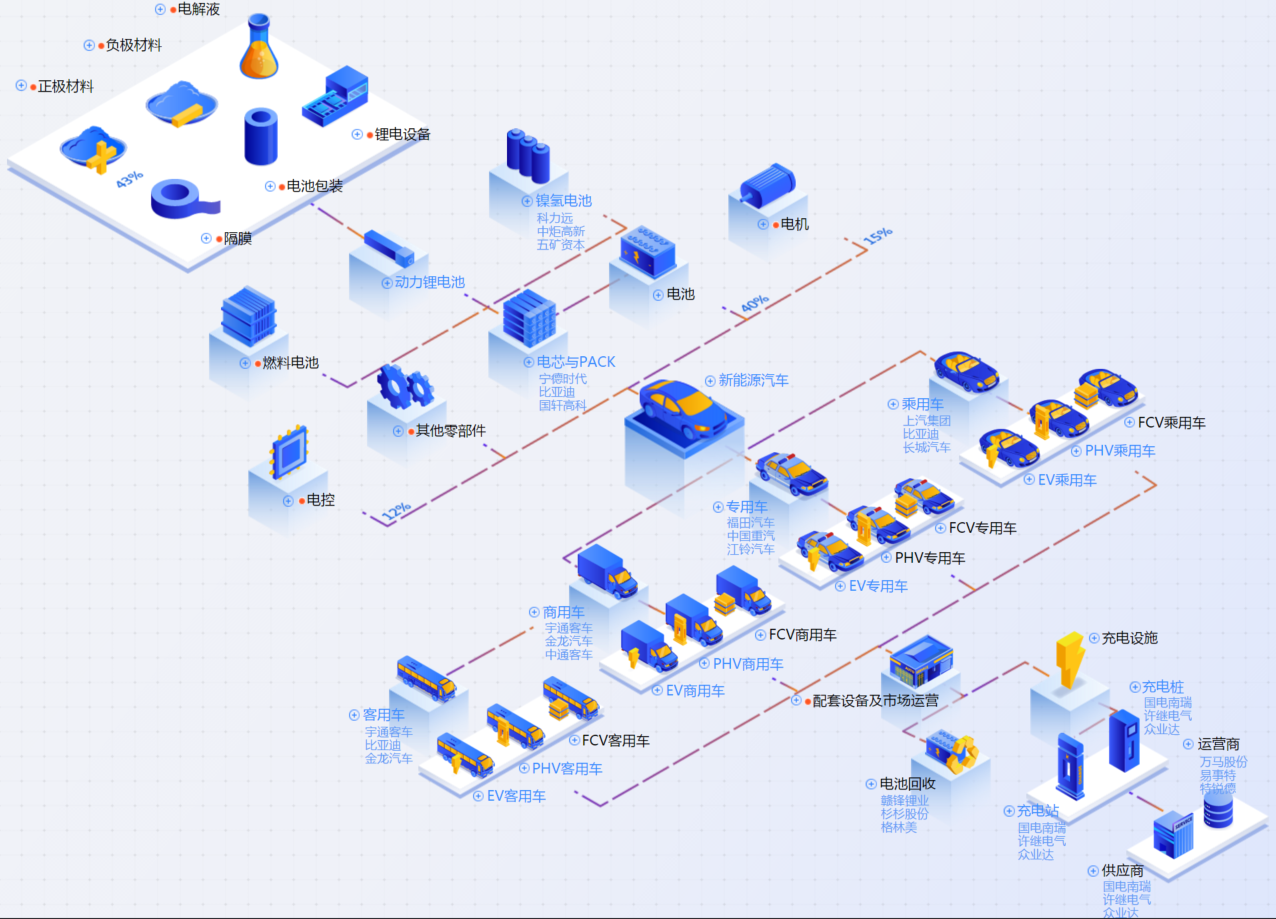

ͼ ������ز�ҵ������

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

ͼ ������ز���

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

�ڶ��� ��ҵģʽ�ͷ�չ����

2.1 ﮵�ز�ҵ���ͼ�ֵ��

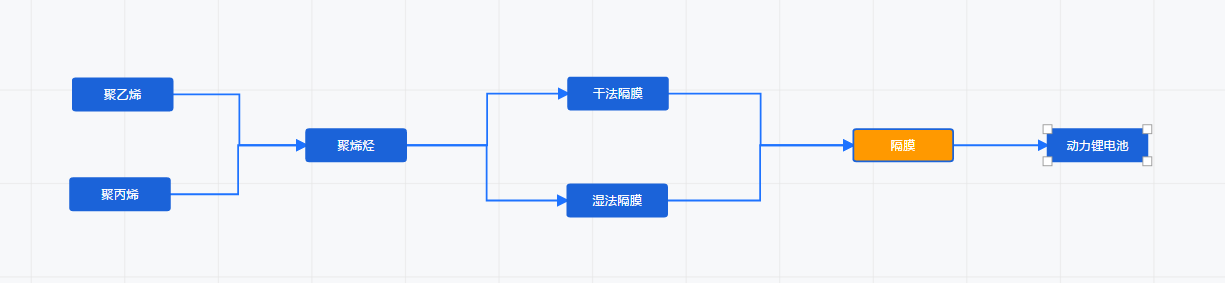

��������Ĵ�����ԭ���ϣ���Ĥ�����ݹɷݡ���Դ���ʣ��������������Ƽ������������̩���������Һ����Ͳ��ϡ���������ʯ��ʤ��������̼��֬���ǵ��Һ�ܼ���ԭ���ϣ���

���γ��̸����ԭ�����Ѽ�����һϵ�и����Ʊ��������ɵ�ذ���������ҵ�У�����ʱ�������ܿƼ�����γ��ܵȡ�

������ҵ��Ҫ��Ϊ����Դ�������ѵ��ӡ����������飬��������Դ������Ҫ���������ڴ����У���������Դ�����������������������������ǵȵ�������ҵ��

ͼ ﮵�ز�ҵ���ṹͼ

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

ͼ ﮵�ز�ҵ����̬����

������Դ�� �ʲ���Ϣ�� ǧ��Ͷ��

��ΪĿǰ����Դ�����ĺ��IJ�����������صIJ������ܵ�����Դ�����������Ĵ�������������

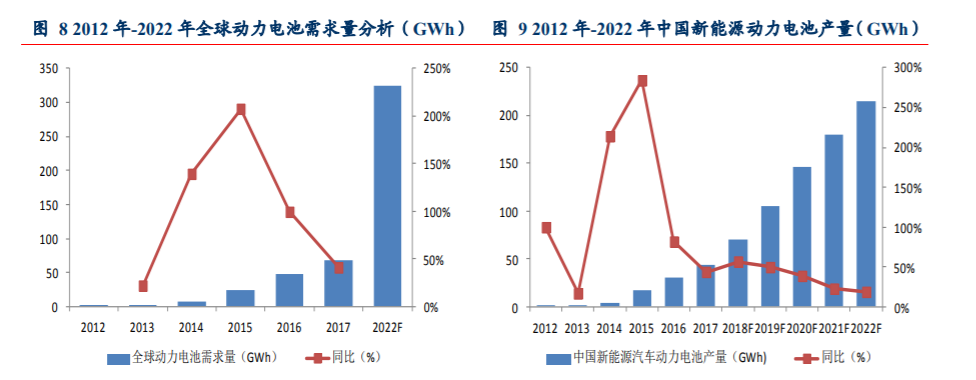

GGII Ԥ�� 2022 ��ȫ��綯����﮵�������������� 325GWh����ζ��������Ҫ��������ɣ���о��ģ�顢��ذ������е�о�Ǻ��ľ����Ʊ����ա�

2.2 ������չ

���ڶ�����ص��������б���

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

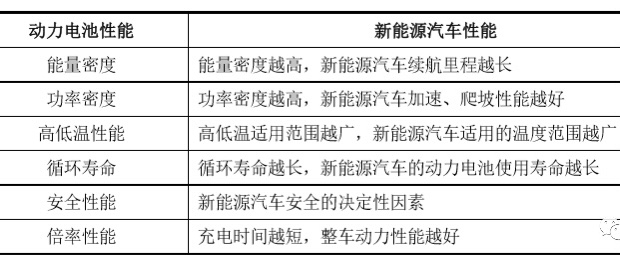

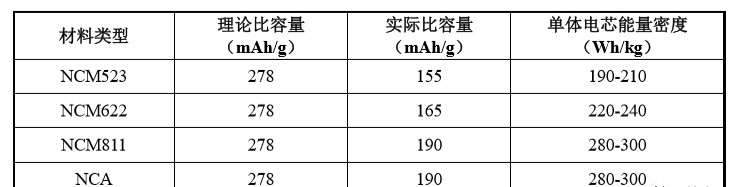

����������ܶȵĹؼ������������ϣ��������Ͼ���������ӵ�ص����ܡ������������ϻ��֣���Ҫ��Ϊ����ﮡ�����ﮡ����������Ԫ���ϣ�ָ��������ɵ��������ϣ��������������£�

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

��Ԫ���ϸ��ţ���˳�Ϊ������ص�������չ·��֮һ������ͬ��Ԫ������ȵ������ܶ�Ҳ��ͬ�����±��п�֪�����ı���Խ�������ܶ�Ҳ��Խ������ܸ��ţ��������ν�ĸ�����ء���Ȼ���ڼ���ˮƽ�Ʊ����յ�ԭ��523��Ȼ��ĿǰӦ����㷺����Ԫ���ϡ�������ظ��ݷ�װ��ʽ��ͬ�ֿ��Է�Ϊ��������Բ������������������ۺ��������š�

Ŀǰ����������ذ�����Ԫ������Ԫ������ԪԲ��������﮷��Ρ�����Ա����£�

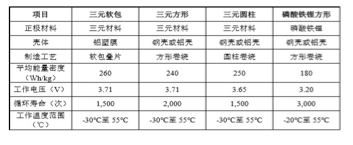

ͼ �������ͶԱ�

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

Ŀǰ��Ԫ����������������ŵĵ�أ�ӵ�и��ߵ����� ���ܶȺͰ�ȫ�ԡ� ����GGII���ݣ���ǰ���������ҵ����������Ԫ����������أ�ƽ����о�����ܶ��Ѵ�240-250Wh/kg������ ���ܿƼ�Ŀǰ�����ĵ�о�����ܶ��Ѿ��ﵽ285Wh/kg ��ͬʱ�������Ҳ�������ա����ǣ������������ո��ӣ����ϼ۸���ߣ���ҪӦ�����и߶�����Դ�����������ģ�ռ��������г��ֲ��� �����£�

ͼ �������ϸ�����

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

21����������ȫ���������չ����Դ������ҵ������Դ����������ص���Ҫ���������¼��֣�

Ǧ���أ��������ĵ�ؼ�����Ǧ���ؿɻ��ռ���Ҳ���˽ϴ�ͻ�ƣ����������ʴﵽ90%���ң���δ�ʹǦ���ر��ֽϿ췢չ��ͷ��

���⼰���ӵ�أ����Ӽ������ؾ��д��ʷŵ硢����ЧӦС�����������㷺���ڵ綯�����ϣ�������ǰ��������������ʹ�����ӻ������أ�

﮵�أ����ܱȽ���Խ���������ͱȹ����Ѿ��ﵽ150Wh/kg���Һ�1600W/kg����������﮵��ܼ����ķ�չ��﮵�صĸ�����������ڲ�����ߡ����������Ϊ����﮵�ؼ�����ռ��������λ���˺���Ԫ﮵�ؼ�������ռ��������������ǰ��Ԫ���϶��������ϵ�����������ռ���������ڵ���������ķ�����ͻ�ơ������������Ͽ�﮵�ؼ��������༼��ָ�겢�����룬�������ŵ�о�۸�ߡ���о�����̡���о��ȫ�Բ��о�����ܶ�С�����⣻

ȼ�ϵ�أ���������Դ�����ϵĻ�����Ҫ��ϸߣ������ѶȽϴ�

������ ��ҵ��ֵ�����ۻ��ƺ�ȫ����ͷ��ҵ

3.1 ��ҵ�ۺϲ��������ֵ����

ͼ ��ҵ�ۺϲ������

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

��ֵ������﮵����ҵ��ֵ��������ѡ����ӯ�ʹ�ֵ����PEG��ֵ�����о��ʹ�ֵ���������ʡ�P/S�����ʹ�ֵ����EV / Sales�����ʹ�ֵ����RNAV�ع����ʲ���ֵ����EV/EBITDA��ֵ����DDM��ֵ����DCF�ֽ������ֹ�ֵ����NAV���ʲ���ֵ��ֵ���ȡ�

3.2 ��չ�ͼ۸���������

Ԥ��δ��ҵ�����нϺ�������

��������������ٽ�������ӵ�ص�������

�綯������ҵ�ķ�չ���ٽ�﮵��������ҵ�ķ�չ��

����ԭ���ϵ�Ӱ�죬����ԭ���ϼ۸����崥������

�Լ۱��������ƹ�Ŀ¼��������﮳���ռ�ȳ�������������ǰ10��������6�����;��Ƴ�������ﮰ汾��

3.3 �������

ͼ ﮵�ز��ϸ��

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

ͼ ����綯��Դ������˾�Ͳ�Ʒ

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

3.4 �й���ҵ����

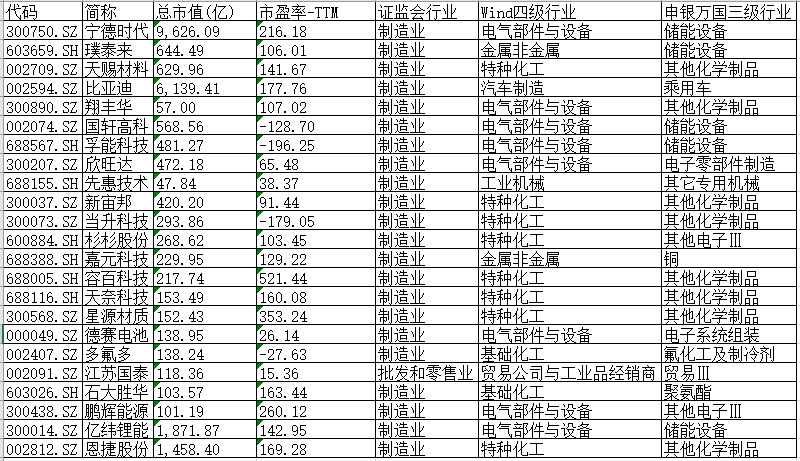

�� �й���Ҫ�����ҵ

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

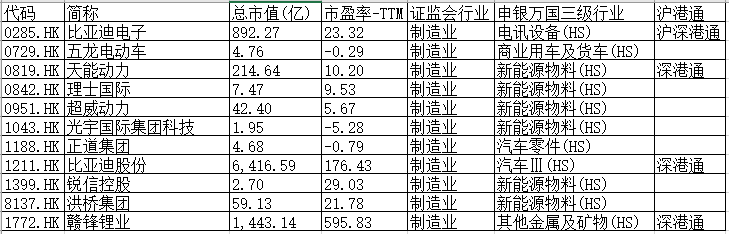

�� �۹����ж�����ع�˾

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

����ʱ������������ȫ������������ҵ�����ڷݶ��һ�룬�����������еĹ��������������������������ⱦ������ķ�ա����ڡ���� PSA���ִ��ȣ��½�����˹����Ӧ�������ҽ���ŷ�����������ء�

���ǵϣ����ڽ���������ʱ���Ķ��������ҵ���Ƴ���������﮵�Ƭ��أ����������ܶ��������ɱ��½������ǵ��Ŀǰ��Ҫ��Ӧ���ǵ�����Դ������Ӧ��������������������↑չ����������Ӧ��ϵ��

��γ��ܣ����й�����������ĸ����һ�ε�ع�Ӧ�̣��Ǿ�������֪ʶ��Ȩ�����Ƚ�����ˮƽ������﮵���Դ������ҵ��

3.5 ȫ����Ҫ������

����SNE Research������2019��ȫ������Ӷ�����س����������ݱ�����2019������Ӷ�������ܳ�����Ϊ116.6GWh��ͬ������16.6%��

ͼ 2019��ȫ����﮵�س�����(GWh)

������Դ���ʲ���Ϣ�� ǧ��Ͷ��

LG��ѧ��ȫ�����﮵�ع�Ӧ�̣���ȫ��20������Ʒ���У�LG��ѧ��������13��չ���������Ҳ��۲��ܣ����Ӻ���������Ŀ������LG��ѧ�ѳ�Ϊȫ��“���”����﮵�ع�Ӧ�̡��ھ����������¡�AESC�Ⱦ��������У�LG��ѧ��Ψһ�Ի�ѧƷ�Ͳ���Ϊ�����ĵ�ع�˾�����ڣ�LG��ѧ�ո�����Ϊ�����綯������˾(Mahindra Electric)�������ӵ��ģ�飬����������飬Ӧ��������O�ż������ͻ��IJ�Ʒ���С�

����SDI�����ǵĵ�3��������������ܶ�����550Wh/L���൱��210—230Wh/kg���Ѿ�ʵ����������һ��3.5����Ʒ�����ܶȿ��Դﵽ630Wh/L��Ԥ����2019�����������ڶ��������������һֱ���ڼӴ��似����Ͷ�����ȡ�

���£������ṩ�Ķ�������ӵ���������ܶȡ�ѭ���ȶ��Լ������ظ����ϱ��ּ��ѣ�������˹������ѡ�����µ�ء�

������ δ����ҵչ��

�ҹ�����������������Դ���������������ѹ�����ȫ������Դ����г���Ҳռ����Ҫλ�ã���ЩΪ�ҹ�����Դ����������ؼ����ķ�չ�����������������������Ͽ����ҹ�����Դ����������س��ֳ����ܻ�����ģ�����������ķ�չ���ƣ���չ��ͷҲ�ȽϺá�

����������Դ�����ڲ������·��Ƚϴ�ͨ�����ݿ��Է��֣��и߶�����Դ�����·��ȱȽ�С���ձ���10%~20%������������������ͳ����Դ�����·��Ƚϴ��������������и߶�����Դ����һ�鷢չ�ģ�ͬʱ����������Դ��������������أ����Ҳ�Ƿdz����з�չǰ���ġ�

1.����Դ�����Ͷ��������ҵ�������Ͻ�����ʹ������Դ�����ɱ������½�������Դ�������봫ͳȼ�����������У���ռ�����Ƶ�λ����������Դ�������ģ�ռ���

2.������������ԣ�����Ϊ�������ϵͳ��Ҫ����·��֮һ���õ�����������ܶȡ���ȫ���ܡ�ѭ�����������ƣ��ɹ㷺���ڳ��ó������ó�������Դ�����г��ĺ���������������Ԫ�����������ֱ����������������Դ���ó��Ŀ��ٷ�չ����Ϊ﮵���г�����Ҫ������֮һ��

3.������﮶������װ�����жȸߣ�ǿ�ߺ�ǿ����ͷ��˾�ڷǶ�������Ҳͬʱ������2019���2020��ǰ9��������﮶������װ��CR3�ֱ�Ϊ83%��87%����ͷCATL�ķݶ���54%������59%�����жȳ��������ơ�����CATLƾ���������Լ��ڿͳ���������ƣ���ռ����54%������59%�����ǵ��Ƴ���Ƭ��ع���Ӧ����ռ��С��������15%�����⣬CALT�����ǵϡ������߿ƺ���γ����ڴ��ܡ��綯���������ֳ�����Ҳ�������֣����ҵ����ٷ�չ��

�Ź��ں�

�Ź��ں�