������������б���ץס����Դ�˳�

ʱ��:2020-11-05 09:23��Դ:��ݸ֤ȯ ����:�ۺϱ���

���:

��

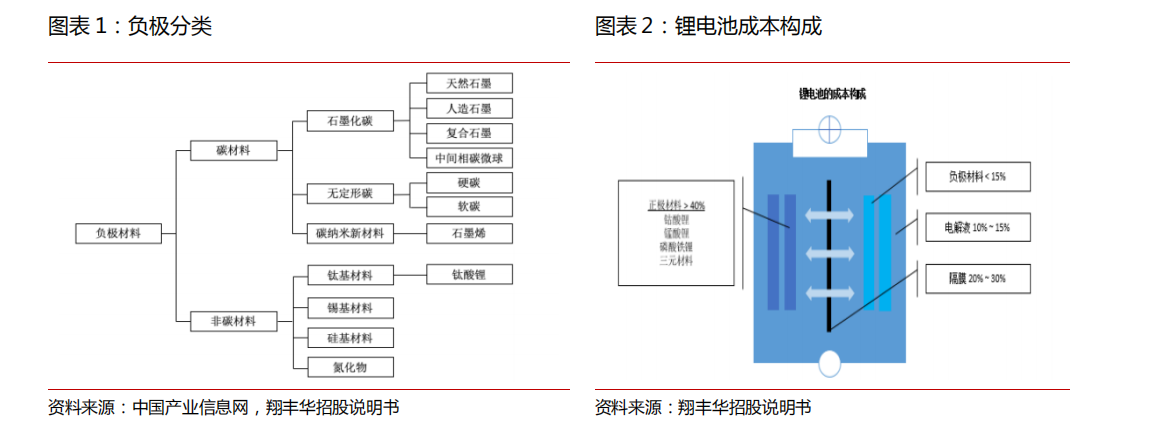

����������������ɲ��֡�����һ��ռ����ɱ�����Լ10%������һ����࣬���Է�Ϊ̼ϵ�����ͷ�̼ϵ������̼ϵ�������Է�Ϊʯī��Ӳ̼����̼�����ȡ�ʯī�ֿ��Է�Ϊ��Ȼʯī������ʯī�ȡ���̼ϵ������������ﮡ����ฺ���ȡ�Ŀǰ��ʯī����Ϊ������δ����̼���ϲ��ϵ�ǰ�����ڡ�﮵�ص�����Ӧ���г���Ϊ�綯��ͨ���ߡ�3C���ѵ��ӡ���ҵ����������������������Դ��ȫ��������﮵�������������Ӷ�������������������

ȫ��ӭ������Դ�˳�����������������档���ݸ߹�﮵�2019��ͳ�ƣ����ڸ������ϳ�����Ϊ26.50��֣���2018���19.20�������38.02%����������ʯī�������ϳ�����Ϊ20.30��֣���������2018���13.30�������52.63%���������ֵ����Ҫ������ѭ�����ܡ��������ܡ��ߵ������ܵ�ָ�꣬����ʯīѭ����������Ȼʯī�ã��������ܶȽ���Ȼʯī�͡����ݰٴ���Ѷ��WIND�Ĺ������ݣ��Ͷ���Ȼʯī���г����۾���ԼΪ2-3��Ԫ/�֣��ж���Ȼʯī���г����۾���ԼΪ3-5��Ԫ/�֡����ݰٴ���Ѷͳ�ƣ��߶�����ʯī�۸�����Ϊÿ��5-8��Ԫ���ж�����ʯī�۸�����Ϊÿ��3.4-5��Ԫ���Ͷ�����ʯī�۸�����Ϊÿ��2.5��Ԫ���¡�

�г��ռ�ɳ��Դ�����ִ��ڽϺ�ˮƽ��ȫ��綯���˳�����ȷ����Ԥ��2025��ȫ������Դ��ռ����2019��Լ3%������20%���ң����ѵ��ƽ�����������ܿ���������Ԥ��2025��ȫ��﮵������������1000GWH����Ӧ����������Ԥ�ƴ�100��֣������2019��߱�5�����ҿռ䡣���Ǽ��赥��ӯ��0.5��Ԫ/�֣���Ӧ��ҵ2025������Ԥ��50��Ԫ���������25��35����ֵ����Ӧ��ֵ�ռ�Լ1750��Ԫ��������ַ��棬2019�건���𣨳������ݶ�ռ17%����ɼɼ��13%�����̩����13%������ǰ����

���ģ�

һ��������﮵�غ�����ɲ���

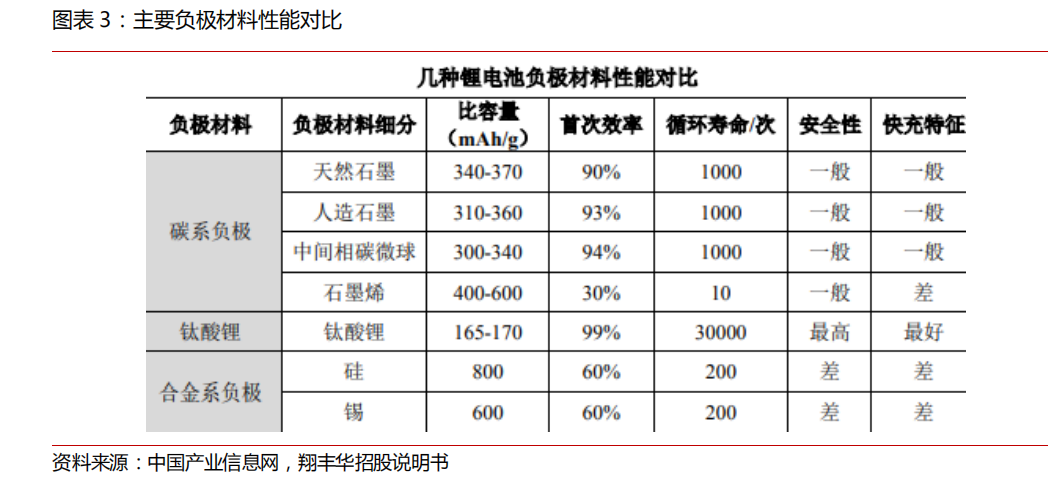

������﮵�رز����ٵ���ɲ��֡���������һ����࣬���Է�Ϊ̼ϵ�����ͷ�̼ϵ������̼ϵ�������Է�Ϊʯī��Ӳ̼����̼�����ȡ�ʯī�ֿ��Է�Ϊ��Ȼʯī������ʯī�ȡ���̼ϵ������������ﮡ����ฺ���ȡ�����һ��ռ��سɱ�����Լ10%��

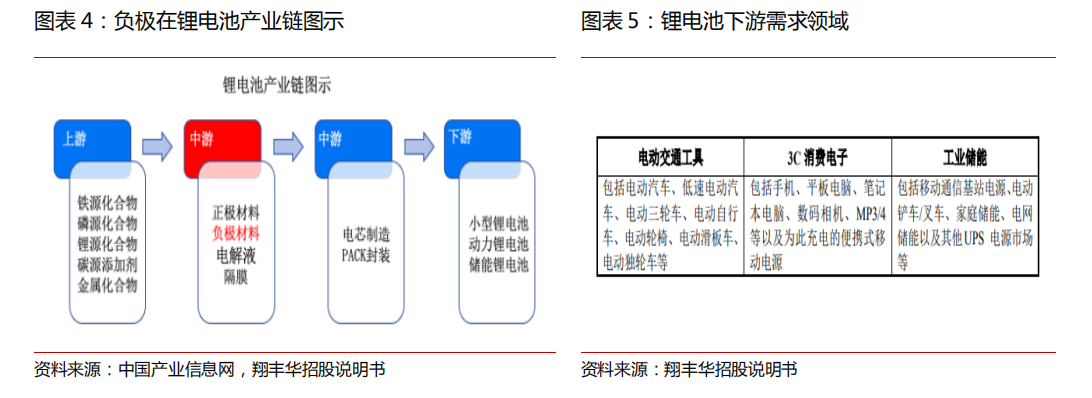

Ŀǰ��ʯī����Ϊ������δ����̼���ϲ��ϵ�ǰ�����ڡ����������Ѿ��ӵ�һ������ʯī��չ������Ȼʯī������ʯīΪ�����м���̼����̼/Ӳ̼������̼������ﮡ���̼�Ͻ�ȶ��ָ������Ϲ���ľ��档���ڳɱ������ܵ��ۺϿ��ǣ�����ʯī��ѭ�����ܺá���ȫ�������ռ�ţ��ڶ�������г��õ��㷺Ӧ�á���Ȼʯī�Լ۱Ƚϸߣ����������µ����ܽϺã������ѵ��ӵ���г�����������г�������Ӧ�á�����̼ϵ���Ϻͷ�̼ϵ���ϣ�����/Ӳ̼������ﮡ��������ϡ���̼�Ͻ������������Ŀǰ�Ѿ��������ýΣ�������δ�����������ҵ��������ʯīϩ����̼���ϲ��ϵķ�չǰ���Ϻá�

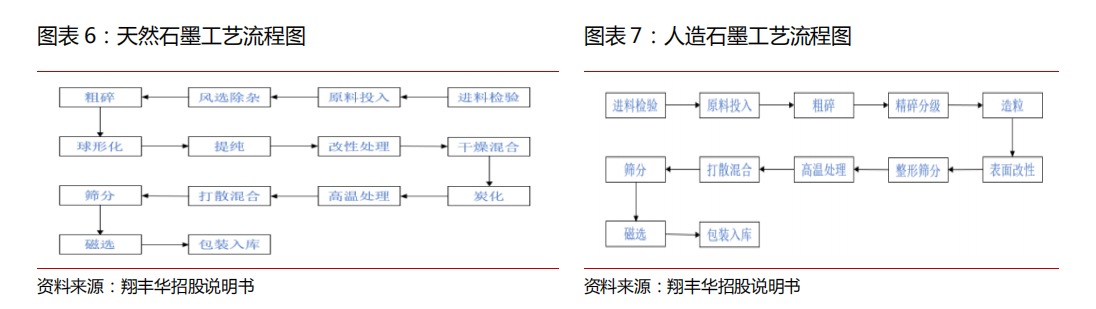

��������Ǹ�������������������﮵�ز�ҵ���Է�Ϊ���εĿ����Դ�����ε�ԭ���ϺͲ�Ʒ���켰��װ�����ε�Ӧ�����롣﮵�ص�����Ӧ���г���Ϊ�綯��ͨ���ߡ� 3C ���ѵ��ӡ���ҵ����������������������Դ��ȫ��������﮵������������ �Ӷ�������������������

���������ɱ��ṹ�����ռ���

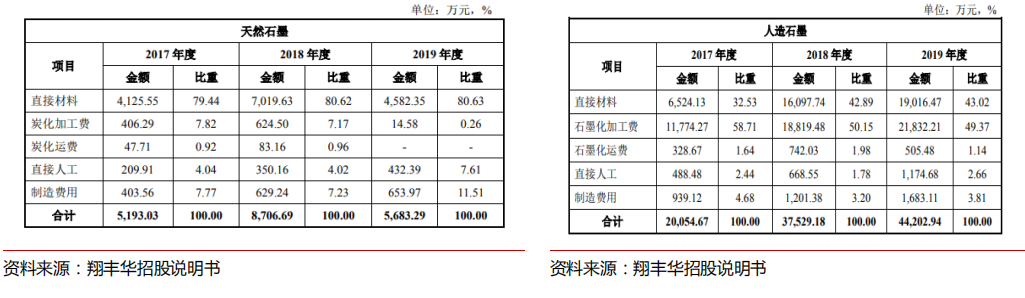

��Ȼʯī��Ʒ����Ȼ��Ƭ��ʯīΪ��Ҫԭ�ϣ�����ʯī��Ʒѡȡ��״����ʯ�ͽ���Ϊ��Ҫԭ�ϡ�����Ҫ����ͼ���¡�

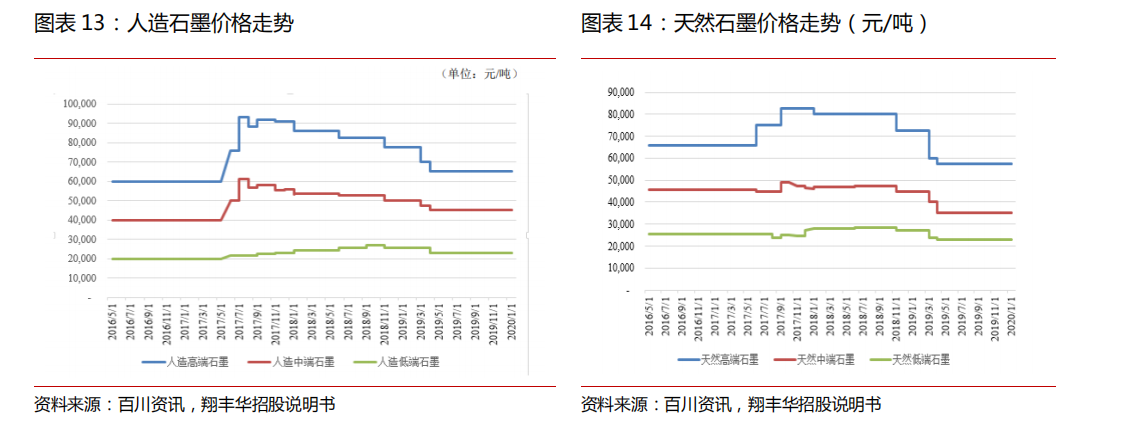

�ӳɱ��ṹ��������Ȼʯī�ɱ�ԭ����ռ�ȸߡ�����ʯī�ɱ�ʯī��ռ�ȸߡ���Ȼʯī������ʯī�������ղ�ͬ����Ȼʯī����Ҫԭ��Ϊ��ʯī�������ᴿ�����Դ�������Ҫ������̿�����£�1100�����ϣ�����24Сʱ���ң�������ʯī����Ҫԭ��Ϊʯ�ͽ�����״���Ƚ���ԭ�ϣ������ּ������������κ���Ҫ������ʯī�����£�2800�����ϣ������������ҡ�������Ừ��¶�����ݣ���Ȼʯī̼����Э�ӹ���Լ0.45��Ԫ/��-0.53��Ԫ/�֣�������ʯīʯī���ӹ��۸�Լ1.57��Ԫ/��-1.81��Ԫ/�֡�

���������г���ģ���������

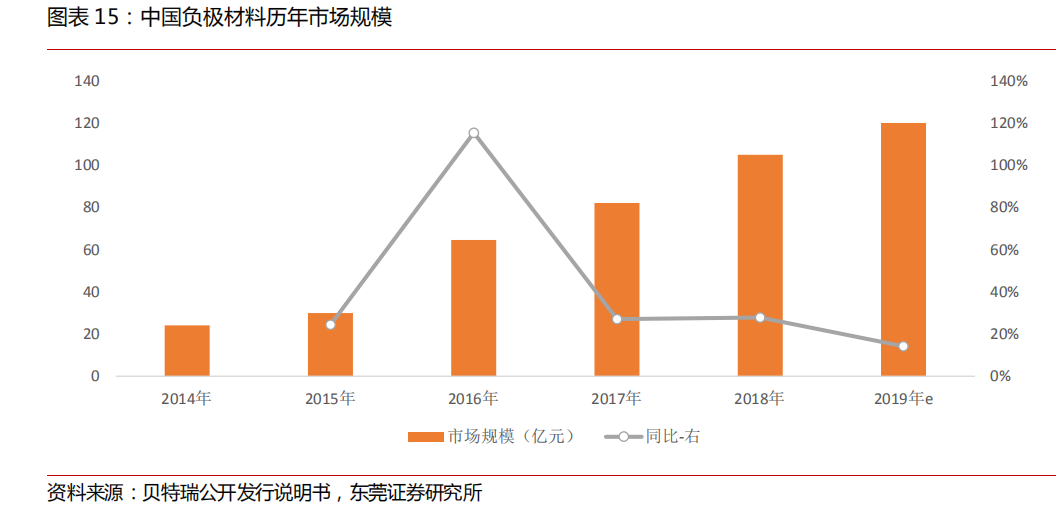

���ݸ߹�﮵磬2018����ڸ������ϳ�����Ϊ19.20��֣���2017���14.60�������31.51%�����У�����ʯī�������ϳ�����Ϊ13.30��֣���������2017���10.00�������33.00%��2018������ʯī�������ϳ�����ռ�������ϳ��������ı���Ϊ69.27%��2019�꣬���ڸ������ϳ�����Ϊ26.50��֣���2018���19.20�������38.02%����������ʯī�������ϳ�����Ϊ20.30��֣���������2018���13.30�������52.63%��2019������ʯī�������ϳ�����ռ�������ϳ��������ı���Ϊ76.60%��

ͼ�� 12���й�����������������ṹ

�������ֵ����Ҫ������ѭ�����ܡ��������ܡ��ߵ������ܵ�ָ�꣬����ʯīѭ����������Ȼʯī�ã��������ܶȽ���Ȼʯī�͡����ݰٴ���Ѷ��WIND�Ĺ������ݣ��Ͷ���Ȼʯī���г����۾���ԼΪ2-3��Ԫ/�֣��ж���Ȼʯī���г����۾���ԼΪ3-5��Ԫ/�֡����ݰٴ���Ѷͳ�ƣ��߶�����ʯī�۸�����Ϊÿ��5-8��Ԫ���ж�����ʯī�۸�����Ϊÿ��3.4-5��Ԫ���Ͷ�����ʯī�۸�����Ϊÿ��2.5��Ԫ���¡�

�г���ģ���棬��Ȼ�������ϵ�ƽ���۸����Ų�ҵ���׳��졢��ģЧӦ�����������½�����������ʯī�������Ϻ߶���Ȼʯī�������ϵ�ռ��������ߣ��г���ģ�������Ա��ֽϸ�ˮƽ��2018�꣬�ҹ����������г���ģΪ105��Ԫ��ͬ������27.89%������ȫ������Դ�����ٷ�չ���綯�����ʲ����������Զ�������������������������Ը������ϵ�����

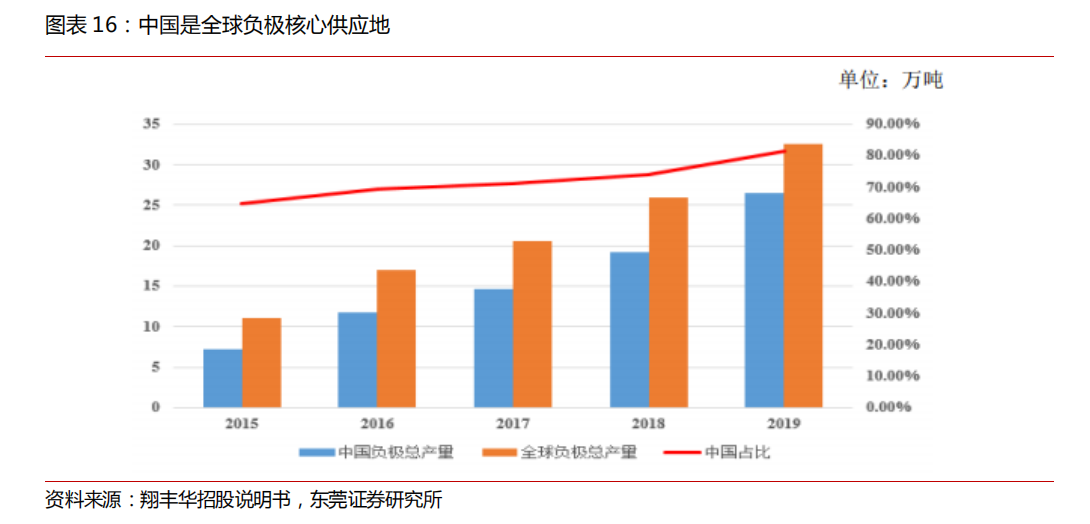

�й���ȫ�����Ĺ�Ӧ�ء�Ŀǰ��ȫ��﮵�ظ������ϵ���ҵ���жȷdz��ߣ���Ҫ�������й����պ���2000��֮ǰ�ձ�������Ӧռȫ��95%���ϣ������й�ʵ�ּ���ͻ�ƣ��������ɱ����ƣ��й�/�ձ�����ռ�ȴ�2000���4%/95%���仯Ϊ2018���66%/30%��2019���й���������ȫ��ռ�Ƚ�һ��������81%��ǰʮ��������˾�й�ռ��8ϯ���ֱ�Ϊ�������̩����ɼɼ�ɷݡ�������Դ����Ừ���пƵ�����������Դ������˹ŵ���ձ�ռ��2ϯ���ֱ�Ϊ�������ɺ����⻯ѧ��

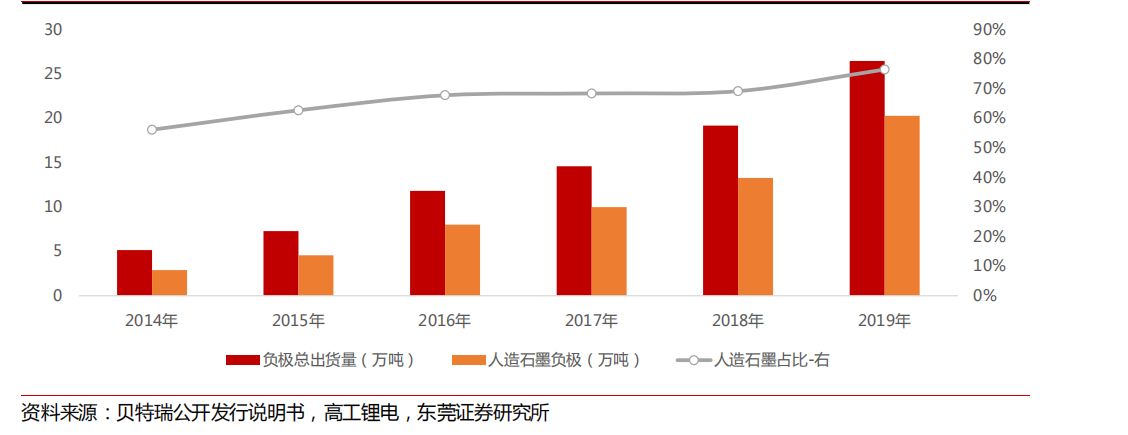

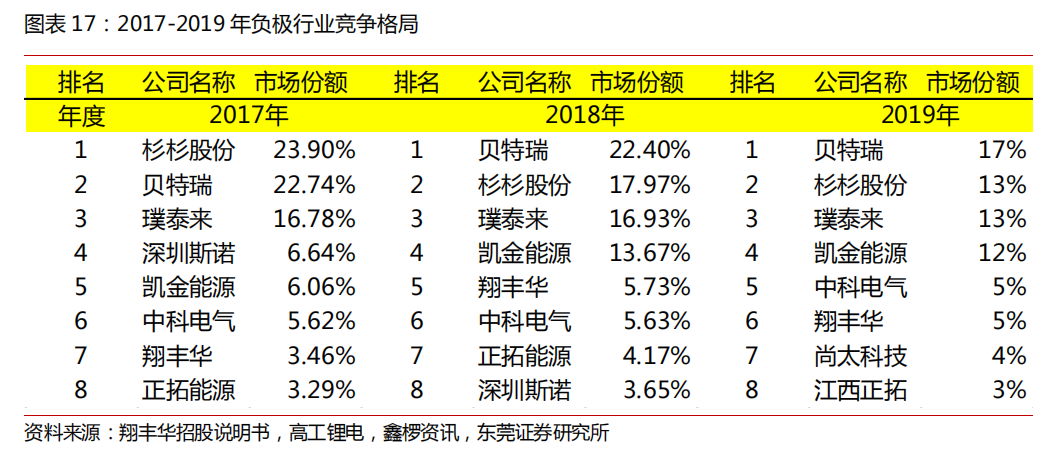

�ӳ������������ݸ߹�﮵�ͳ�����ݣ�2018 �긺������������ҵ��ռ�ӵ�һ���ݶ�λ�ã����г�ռ���ʽ����������½����ϼ�Ϊ 57.3%��2018 ��ڶ��ݶ���ҵ�������ң� ������Դ����Ừ�������������ԣ��ڵڶ��ݶ��зֱ�ռ����ҵ���ġ�������λ�á����ݸ߹�﮵�ͳ�ƣ�2019 �꣬���ڸ���������ҵ������ǰ��������ҵΪ������ɼɼ�ɷݡ��̩����������Դ���пƵ�������Ừ��

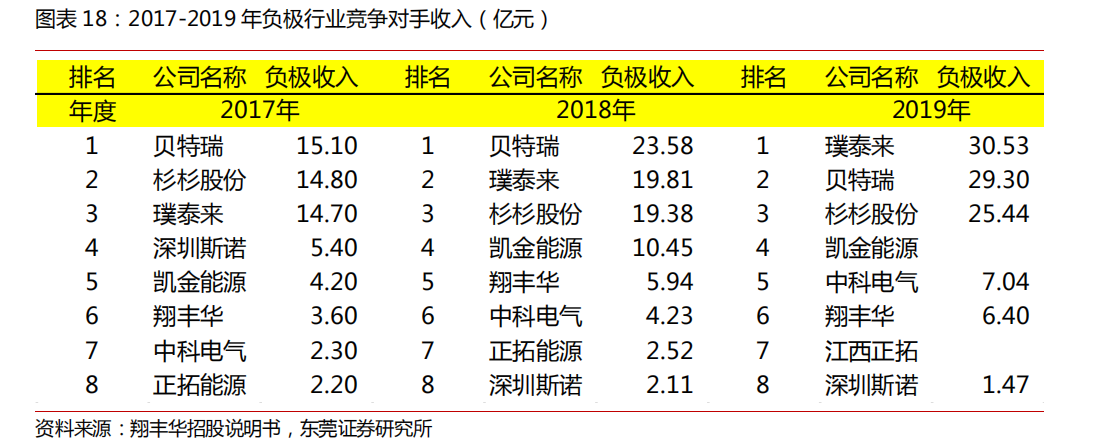

����ҵ��������������2019���̩����������Լ31��Ԫ��������Լ29��Ԫ��ɼɼ�ɷ�Լ25��Ԫ���ӿͻ��ṹ�������̩����Ҫ����������ATL������ʱ���ȣ���������Ҫ�ͻ������¡�����SDI��LG�ȣ�ɼɼ�ɷ���Ҫ�����ͻ�������ʱ�������ǵȣ�������Դ��Ҫ��������������ʱ�������ܿƼ��ȣ���Ừ��Ҫ�����ͻ��DZ��ǵϡ�LG�ȡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����ܶȷ����ĵ������

2024-05-15 09:40 -

��Ͷ��20��Ԫ����һ���ԭ���ϼ���ػ�����Ŀ����

2024-03-20 10:35 -

﮵��������ͷ�����ձ�����

2024-03-07 08:42 -

��Բ�������ҵ��ȣ��г���״��δ��չ������ҵ������ع�˾�������

2024-02-06 12:41 -

���ܽ��Ǵ��ģ�����̼����Ҫѡ��

2024-01-31 08:08 -

�ຣ����������﮵�ؼ����ϼ�﮵�����������ҵ��

2024-01-19 18:08 -

�����������й����ڵ�ؼ�����չ����Ȩ����

2024-01-14 19:55 -

�й�����������Ҫ�����ҵ���̳���ʯī����ز���

2024-01-15 09:05 -

ȥ��ȫ���ظ��������й�ռ�ȳ�97%

2024-01-10 08:14 -

��̬��صġ����������ϣ���˹��������ʱ�������ã�

2023-12-27 08:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����ܶȷ����ĵ������

2024-05-15 09:40 -

��Ͷ��20��Ԫ����һ���ԭ���ϼ���ػ�����Ŀ����

2024-03-20 10:35 -

﮵��������ͷ�����ձ�����

2024-03-07 08:42 -

��Բ�������ҵ��ȣ��г���״��δ��չ������ҵ������ع�˾�������

2024-02-06 12:41 -

���ܽ��Ǵ��ģ�����̼����Ҫѡ��

2024-01-31 08:08 -

�ຣ����������﮵�ؼ����ϼ�﮵�����������ҵ��

2024-01-19 18:08 -

�����������й����ڵ�ؼ�����չ����Ȩ����

2024-01-14 19:55 -

�й�����������Ҫ�����ҵ���̳���ʯī����ز���

2024-01-15 09:05

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�