�ϰ�������Ӱ���ܼ��»� �°������μ۸��ֹ������

ʱ��:2020-07-19 13:36��Դ:SMM ����:�ۺϱ���

���:

��

������������������ȫ�ü���ҵ��չ�������˾�Ӱ�죬�����������Դ��ҵ��˵���г�����ṹͬ�����������Եı仯��Ȼ����3�����й���ŷ���������Դ������ҵ����̨���ֹ����ߣ������“�綯��”��δ����չ�����ͷ��˻������źš���ˣ�SMM����Դ�����Ŷӵ��������й�����������ϲ������ݣ���ϼ۸������ܽ�������������2020���°���۸����������ж�Ԥ�⡣

��ƪ��������ҵ�������ݽ��ۼ�Ԥ�⣺

2020��1-6�£��й��������ܲ���Ϊ1.69��ֽ����֣�ͬ���»�24%��SMMԤ��2020���°��������ܲ���2.18��ֽ����֣�ȫ��ͬ���»�11.7%��

2020��1-6�£��й��Ȼ����ܲ���Ϊ1.70��ֽ����֣�ͬ������12.3%��SMMԤ��2020���°����Ȼ��ܲ���2.26��ֽ����֣�ȫ��ͬ������12.3%��

2020��1-6�£��й������������ܲ���Ϊ2.88���ʵ��֣�ͬ������11.7%��SMMԤ��2020���°������������ܲ���3.25���ʵ��֣�ȫ��ͬ������8.9%��

2020��1-6�£��й���Ԫǰ�����ܲ���Ϊ11.4���ʵ��֣�ͬ�ȼ���24%��SMMԤ��2020���°�����Ԫǰ�������Ϊ13.5���ʵ��֣�ȫ��ͬ���½�3.4%��

2020���ϰ��꣬SMM�����ܾ���25.84��Ԫ/�֣�ͬ���»�9.5%�������ܾ���4.9��Ԫ/�֣�ͬ���»�9.7%���Ȼ��ܾ���5.9��Ԫ/�֣�ͬ���»�6%�����������ܾ���18.7��Ԫ/�֣�ͬ���»�7.2%��SMMԤ�������ȱ���Ϊ�����������μ۲���խ�������ȵ���ն��������գ����μ۸��ֹ��������������������Ʋ��ֹۣ�Ԥ���Ƿ��ռ����ޣ����ų��������鱬��Ӱ����ԭ�Ϲ�Ӧ���ܼ۴�������Ŀ��ܡ�

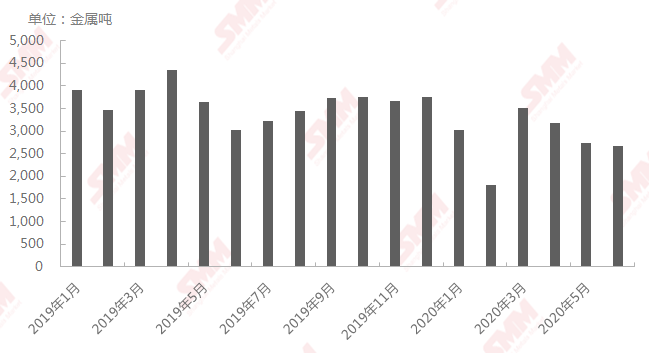

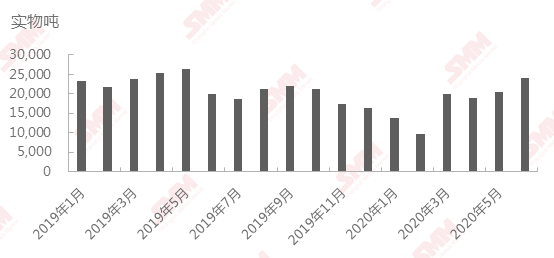

2019��1����2020��6���й������ܲ���

������Դ��SMM

2020��1-6�£��й��������ܲ���Ϊ1.69��ֽ����֣�ͬ���»�24%�������ܲ����»��������¹�����Ӱ�죬������Ԫǰ���弰���������������������ܼ۸����أ����ֳ����л��������Ȼ��ܣ�����м��ġ�ά�ޣ������ܹ�Ӧ�����١�2020��2�¹������鱬�����������裬���˷������룬�����ܳ��̿������»����ء�3-4�������ܳ��̹�Ӧ�ָ������۸ң������������������ֳ����л��������Ȼ��ܣ������ܲ������µ���5-6�·����������أ�Ӱ����ԭ�Ͻ��ڣ��������γ�5-6�¿������µ����������١��°���Ԥ�����ζ�����Ԫ�����ָ����������ܲɹ��������ӣ��������Ų��ƻ�����ߣ����������ܳ������������ܲ��������£��°��������ܹ�Ӧ�����ӡ�SMMԤ��2020���°��������ܲ���2.18��ֽ����֣�ȫ��ͬ���»�11.7%��

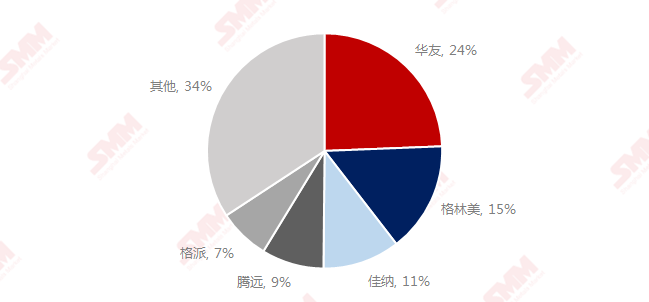

2020��H1�й�������TOP5��������ռ��

������Դ��SMM

2020��H1�й�������TOP5��������ռ��66%����2019��H1 TOP5��ռ������5%��TOP5�г����ж�������2020��H1������TOP5�����̽�2019��H1���б仯����Զ��������ռ��������

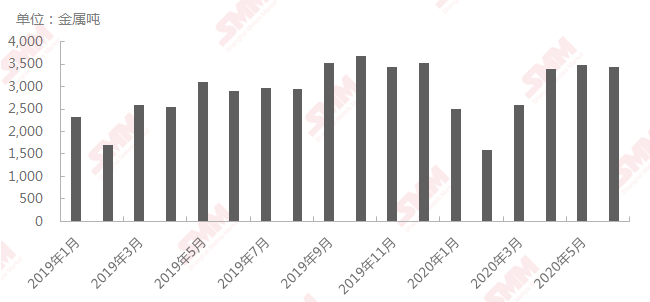

2019��1����2020��6���й��Ȼ��ܲ���

������Դ��SMM

2020��1-6�£��й��Ȼ����ܲ���Ϊ1.70��ֽ����֣�ͬ������12.3%���Ȼ��ܲ������࣬����Ӱ��������3C��������Ӱ��̶Ƚ϶�����Ԫ�����Ȼ��ܽ���������ˮ���������γ��л��������Ȼ��ܣ��Ȼ��ܲ������ӡ�����ij��Ӧ��5-6�¿�ʼ�Ȼ��ܿ�ʼ���ᾧ��Ʒ����Ӧ�����ӡ�����2�ҹ�Ӧ����������½��Ͷ�����������������°�������3C������ӭ���ɹ��߷壬�Ȼ��������һ�����ӣ����������������£��Ȼ����°��깩Ӧ�����һ�����ӡ�SMMԤ��2020���°����Ȼ��ܲ���2.26��ֽ����֣�ȫ��ͬ������12.3%��

2020��H1�й��Ȼ���TOP5��������ռ��

������Դ��SMM

2020��H1�й��Ȼ���TOP5��������ռ��61%����2019��H1 TOP5��ռ�ʼ���22%��TOP5�г����ж��½���2020��H1�Ȼ���TOP5�����̽�2019��H1���б仯������������ʱ��������ռ��������

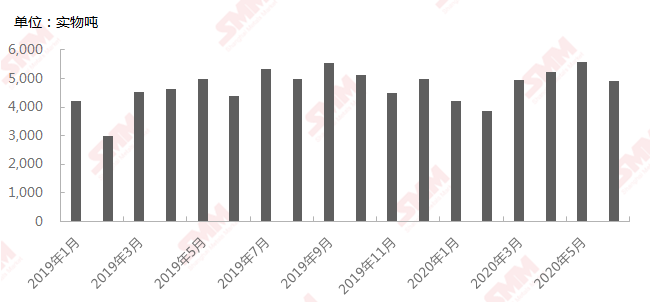

2019��1����2020��6���й����������ܲ���

������Դ��SMM

2020��1-6�£��й������������ܲ���Ϊ2.88���ʵ��֣�ͬ������11.7%�����������ܲ������࣬����Ӱ��������3C��������Ӱ��̶Ƚ϶�����Ԫ�������������ܹ�Ӧ����2���ܹ�������Ӱ�죬���ֹ������˷������룬�������٣��ֳ��Ҵ���δͣ��������������Ӱ���С��3������������ۻ��������������������ӣ���Ӧͬʱ���ӣ�5-6�·����������أ�Ӱ����ԭ�Ͻ��ڣ���ԭ�Ͽ����ţ����������ܳ��̵��Ϳ����ʡ��°�������3C������ӭ���ɹ��߷壬���������������һ�����ӣ���Ӧ��ͬʱ���ӣ�SMMԤ��2020���°������������ܲ���3.25���ʵ��֣�ȫ��ͬ������8.9%��

2020��H1�й�����������TOP5��������ռ��

������Դ��SMM

2020��H1�й�����������TOP5��������ռ��87%����2019��H1 TOP5��ռ������6%��TOP5�г����ж�������2020��H1����������TOP5�����̽�2019��H1���б仯����ΰ����������ռ��������

2019��1����2020��6���й���Ԫǰ�������

������Դ��SMM

2019��1-6�£��й���Ԫǰ�����ܲ���Ϊ11.4��֣�ͬ�ȼ���24%������2019���°������8.8%��2020���й���Ԫǰ�����������һ�㣬����3�����²�����2������ϡ�1-2�¹������鱬����ǰ������ҵ�����㽭���㶫���������ص�����������������ϲ3��ǰ������ҵ�����ʴ�����ӣ�����Ҳ��֮��ߣ����������Ҳ�����������ԡ��������ܺ�������Ӱ�죬��Ԫǰ������ڼ���������С�����г��������ӣ������г���ů����Ԫǰ��������¾�����2��֡��ϰ��������5000��ҵ����5�ң�CR10Ϊ75.3%��CR5Ϊ58.4%��SMMԤ���°����й���Ԫǰ�������13.5��֣�ͬ������15.3%��

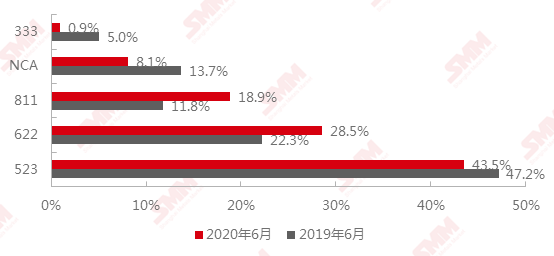

2020���2019��6���й���Ԫǰ�����Ʒ�ṹ�Ա�

������Դ��SMM

�Ӳ����ṹ���������������Ƚ�ȥ��ͬ����ǿ���������ϰ���������Ӱ�죬�����Խ���Ϊ�����г���������5-6ϵΪ����5-6ϵ�ϼ�ռ���Ըߴ�72%��SMMԤ���°��������Ԫ�����ָ���5ϵ��С�����������г�ռ���Ըߣ����겿���³��ͻ�����6ϵ��Ԫ��أ�6ϵռ�Ȼ��������ӡ�

2020��H1�й���Ԫǰ����TOP5��������ռ��

������Դ��SMM

ǰ����Top 5ռ��58.4%����ҵ���жȻ������䣬2020������������ƻ��������������5�����Ԫǰ������ϡ����Ѽ������»�������Դ����������10��֡���ͨ���������������5��֣���ΰ����2.3��ֵȡ�Ŀǰ��С���ྺ�����뼰С�����г�������С�����г�������ǿ����ǰ������ҵ���ܹ�ʣ���綯���ֳ��г�����Ԫ��ص�Ʒ��Ҫ�ߣ��г��������ң��۸������ѹ��

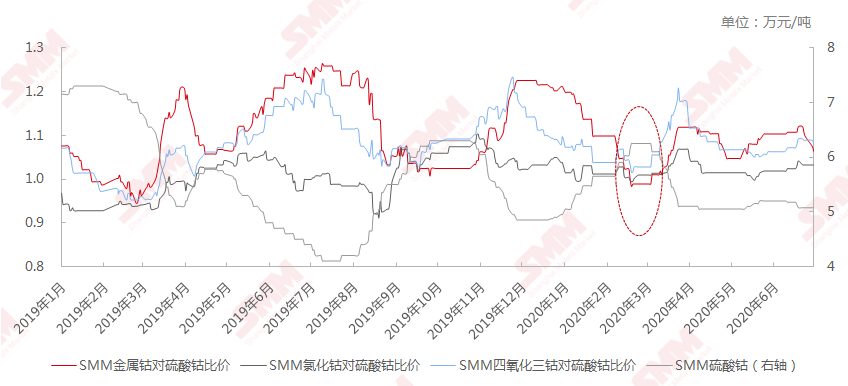

2019��1�½��й��ܲ�Ʒ�������ܱȼ�

������Դ��SMM

2020���ϰ��꣬SMM�����ܾ���25.84��Ԫ/�֣�ͬ���»�9.5%�������ܾ���4.9��Ԫ/�֣�ͬ���»�9.7%���Ȼ��ܾ���5.9��Ԫ/�֣�ͬ���»�6%�����������ܾ���18.7��Ԫ/�֣�ͬ���»�7.2%��

���������ܼ۸�ֱ�Ӵ�������������Ŀ������Դ�ն�����������SMMѡȡ����Ϊ���ıȼ����ӣ�������������ͳ���Ѷ˵���ұ��Ʒ������бȼۣ������Ա��ܼ۲��������в�ͬʱ��εĶ������ء�һ����˵�������ܼ����������ܶ������ܵıȼ���1-1.1֮�䲨�����Ȼ����������ܼ۸���1���²�����

������Ӱ�죬����2�¶��ݳ��������ܲ�Ʒ����������ˮ���������2�¹����¹����鱬�������������˷������裬��Ԫǰ�������δͣ���������ܹ���Ӧ�۸����ǡ�������Դ����������������Ӱ�����أ���������½��3�±��������أ���Ԫǰ������ڶ�������������������������ԣ��۸ң������ܲ�Ʒ�������ܳ�����ˮ��

�����ܷ��棬ŷ������Ӱ����ºϽ𡢴��Բ��ϵ������������������ܳ��ڶ������٣���������С���ָ�������������ܼ۸������ɫ��

SMMԤ�������ȱ���Ϊ�����������μ۲���խ�������ȵ���ն��������գ����μ۸��ֹ��������������������Ʋ��ֹۣ�Ԥ���Ƿ��ռ����ޣ����ų��������鱬��Ӱ����ԭ�Ϲ�Ӧ���ܼ۴�������Ŀ��ܡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����ߴ����㣬ȫ��������Ӱ�죬������زɹ��¹�������

2024-01-05 08:33 -

�ϰ�������ҵ����

2023-10-23 09:02 -

﮼��ַ��ˣ��綯���ļ۸�ҲҪ�ǣ�

2023-06-02 08:10 -

���ڣ����г���ع���

2023-05-09 09:13 -

���������⼼����ͻ�ƻ�Ӱ�����ܲ�ҵ��չ����

2023-04-20 09:46 -

��ؼ�̼��﮼۸��ٴ�վ����ʷ��λ �����β�ҵ��Ӱ�켸�Σ�

2022-09-16 11:17 -

�ϰ������ʽ��ͬ������137% �ҹ����ܲ�ҵ�����ֳ���

2022-09-05 08:49 -

������������ �������̡��ַ����� ��ء�ȥ�ܻ������г�Ӱ�켸�Σ�

2022-09-04 10:31 -

�������ӭ�����¡��ƽ��ڡ�

2022-04-21 11:14 -

3�¶�����أ����ʵı���Σ������

2022-04-15 10:49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����ߴ����㣬ȫ��������Ӱ�죬������زɹ��¹�������

2024-01-05 08:33 -

�ϰ�������ҵ����

2023-10-23 09:02 -

﮼��ַ��ˣ��綯���ļ۸�ҲҪ�ǣ�

2023-06-02 08:10 -

���ڣ����г���ع���

2023-05-09 09:13 -

���������⼼����ͻ�ƻ�Ӱ�����ܲ�ҵ��չ����

2023-04-20 09:46 -

��ؼ�̼��﮼۸��ٴ�վ����ʷ��λ �����β�ҵ��Ӱ�켸�Σ�

2022-09-16 11:17 -

�ϰ������ʽ��ͬ������137% �ҹ����ܲ�ҵ�����ֳ���

2022-09-05 08:49 -

������������ �������̡��ַ����� ��ء�ȥ�ܻ������г�Ӱ�켸�Σ�

2022-09-04 10:31

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�