һƪ��ͨ����Դ���������ص�����

ʱ��:2018-06-20 09:44��Դ:�綯1�� ����:�ۺϱ���

���:

��

һ�������ص���Ҫ��

����Դ������Ϊ��ͳȼ�����������Ʒ������Ҫ����ϵͳ��Ϊ�ڴ�ͳ����“��С��”���յ���ת���ƶ�����������������ĵ綯�����ܳ�ϵͳ“�����”——������������ء����У���������ϵͳ��Ϊ��ͳ�������������䣩���ܵ������������ֱ�Ӿ����˵綯���������¡����١�����ٶȵ���Ҫ����ָ�ꡣ

ͬʱ������Դ������������ϵͳ���ٵĹ�����Ը��ӣ���Ҫ�ܹ�Ƶ����ͣ���Ӽ��٣�����/����ʱҪ���ת�أ�������ʻʱҪ���ת�أ����д���ٷ�Χ����϶���������Ҫ�������������������硢�ƶ���������������ܡ����⣬������ܺ�ֱ�Ӿ����˹̶������������µ�������̡���ˣ��綯��������ϵͳ�ڸ���Ҫ�������ܺ���������������Ҫ��

��һ���������Ҫ�и��ߵ������ܶȣ�ʵ�����������ͳɱ�����Ӧ���ij��ڿռ䣬ͬʱҪ���������������������������ܺģ�

�ڶ����������ͬʱ�߱����ٿ����ٺ͵��ٴ�Ť�أ����ṩ�������ٶȡ��������ܺ��ټ������ܣ�

���������ϵͳҪ�и߿��ƾ��ȡ��߶�̬��Ӧ���ʣ���ͬʱ�ṩ�߰�ȫ�ԺͿɿ��ԡ�

������ϵͳ��Ϊ����Դ������ҵ������Ҫһ�����似��������ˮƽֱ��Ӱ�����������ܺͳɱ���Ŀǰ�������ڵ�������������������̶���Զ����ڵ�أ����ֵ����غ��������IGBT оƬ���Բ��߱���ȫ���������������߱�ϵͳ����֪ʶ��Ȩ��������ҵ���㲿����ҵ�������������Ź��ڵ�����ϵͳ��ҵ���������ƣ�������ϵͳ�Ĺ�����������ߣ��������г����е�����������������Դ���������г������١�

���⣬������������ṹ���������ƽ�����ء���������ϵͳ������Դ���������еijɱ�ռ��Ҳ������������Argonne ����ʵ����ͳ�����ݣ�����Դ���������ܳɣ��������ء����������ijɱ��ֱ�ռ�����ɱ���15.67%���γ�����13.69%��С�ͻ��������ܳ�ռ�Ƚ����ڵ�غ�BMS ϵͳ��������Դ�������������µ����������£������ܳɳɱ��������½���ѹ���������ϴ������������ز�Ʒ���̣��߱���������ģ���ƵĹ�Ӧ�̽��ڳɱ��½��Ĺ�����ռ�����ơ���ˣ��������г���Ȼ�ںܴ�̶���Ӱ������Դ�����г�������

��������ͬ���������첽�����Ϊ���������������

�綯���ڹ�ҵ�е�Ӧ�÷dz��㷺�����ʸ��Ƿ�Χ��������Ҳ�ܶࡣ����������Դ�����ڹ��ʡ�ת�ء������������ɢ�ȵȷ������������и��ߵ�Ҫ����ˣ���ȹ�ҵ���������Դ���������������߱������������ܣ��磺С�������Ӧ���������ڲ��ռ䣬�����¶ȷ�Χ����-40~1050C������Ӧ���ȶ��Ĺ����������߿ɿ����Ա�֤�����ͳ�Ա�İ�ȫ���߹����ܶ����ṩ���õļ������ܣ�1.0-1.5kW/kg���ȣ�������������������Խ��٣����ʸ���Ҳ��Խ�խ����Ʒ��Լ��С�

����Դ������������ķ���

Ŀǰ��Ӧ��������Դ���������������Ҫ����ֱ���������������Ϳ��ش��������࣬������Ŀǰ���ó������ó�����Ӧ�ý�Ϊ�㷺�ĵ������ֱ������ˢ�� �����������Ӧ���첽�����������ͬ����������ش������ȡ������������͵���������������/�ֱߵ����������ŵ������������˫��е�˿������任���� Dmp-EVT����Ŀǰ�г���Ӧ�ý��٣��Ƿ��ܹ����ģ�ƹ���Ҫ����ʱ��ij�����֤��

������1�������첽�����Ҳ��Ϊ��Ӧ����� Induction Motor�����ڶ����������������ཻ���磬���������е����ŵ����ڶ�����о�в�����ת�ų��� ��ʱת���������и�Ӧ����ͨ�����ƶ�ת������ת�˶�����ת�Ӵ��л�е����ʱ��ת�ӵ������ӣ����ڵ�Ÿ�Ӧ���ã����������е����ŵ���Ҳ���ӡ� �����첽��������������������ƣ� PWM�� ��ʽʵ�ָ�ѹֱ�������ཻ���ĵ�Դ�任�����ñ�Ƶ��ʵ�ֵ�����٣�����ʸ�����ƻ�ֱ��ת�ؿ���ʵ��ת�ؿ��ƵĿ�����Ӧ�����㸺�ر仯���Ե�Ҫ��

���������첽������ŵ����ڽṹ������ת����ֱ�ӽӴ������пɿ���ǿ��ת�ٸߣ�ά���ɱ��͡� ����֮�������ܺĸߣ�ת�ӷ��ȿ죬���ٹ�������Ҫ������ȴϵͳ�����������ͣ���Ҫ�������ı�Ƶ������۽ϸߣ������Խϲ Ŀǰ�������첽�����Ҫ���ڿռ�Ҫ��ϵ͡����ٶ�����Ҫ�ߵĵ綯�ͳ��������������ó��ȳ����С�

������2�����ŵ���� Permanent Magnetic Motor�� ��������ͬ����������Ҳ�����������ˢֱ������������������࣬��ת�Ӿ������Ų����Ƴɣ� ���Ӳ����������飬������Ʒ���������ת�ų���������ת��ת��������ͬ��������ŵ�������ϴ��ת�غ�����Ч�ʣ����и߹����ܶȺͿ����ٷ�Χ����û��������ĺ�ɢ�����⣬����ṹ�������ͬ���ʵ��첽���С 15%���ϣ���ȱ�����ڸ�������ʱ���Ƹ��ӣ��������˴�����Ŀǰ���Խ���� �����۽ϸߡ�Ŀǰ������ͬ�������ҪӦ�������С�����ٶȡ��ٿ�����Ҫ��ϸߵĵ綯���ó���������С�Ϳͳ��ʼ����ʹ�����ŵ����Ϊ����Դ�� ������ˢֱ�������һ����С���ʵ綯�����������綯������Ӧ�ý�Ϊ�㷺��

������3�����ش������� Switched Reluctance Motor���Ķ��Ӻ�ת����о���ɹ��Ƭ��ѹ���ɣ����ó�Ƭ�ϵijݲ۹���˫���ṹ�� ���Ӳ���Ť���ų�������“������Сԭ��”����ת���˶��� ���ش������ṹ�Ϳ��Ƽ������ɿ��Ըߣ��ɱ��ͣ����ƶ����ܺã�����Ч�ʸߣ�����������ߣ���ת���������أ����������أ��ڵ綯���������������бף�Ŀǰ�綯����Ӧ�ý��١�

������4��ֱ������� DC Motor��ͨ���ڶ������ż�������������Ȧ��ͨ��ֱ�����Բ����ų���ת�ӵ�������Ҳͨ��ֱ���磬ͨ���������ڴų���������ת���϶��������С�ֱ�����������һ����þ�բ���������Ʒ�ʽ�� PWM�����������ܺã�����ƽ���ȸߣ����Ƽ��������죬�ҳɱ��ϵ͡�ֱ�������ȱ������Ҫ�����ĵ�ˢ�ͻ������������ٶ��������ޣ���ˢ����ģ�ά���ɱ��ϸߡ�ֱ��������������ڵĵ綯��������ϵͳ��Ŀǰ�����Ƶij����Ѿ��������ٲ��á�

����Ŀǰ�� ����Դ������ʹ�õĵ���Խ�����Ӧ���������ͬ�����Ϊ�������У� �պ���ϵĿǰ��������ŵ����ת�������Ч����Զ��ϸߣ�������Ҫʹ�ð����ϵͳ���Ų���������ŷ����ϵ�����ý�����Ӧ�������Ҫԭ���Ƕ���ϡ����Դ�ѷ����Լ����͵���ɱ����ǣ�����������Ҫ��ת������С��Ч�ʵͣ���Ҫ���ܸ��ߵĵ�������ƥ�����ܡ� ��˹����˾���䱾������ Model S �� Model X �Ͼ����õ���������ƵĽ�����Ӧ�����

�����ҹ�ϡ����Դ�ḻ�� ��˵綯���ó�����ù������ܸߡ������С������ͬ������� �����й�������ҵЭ��ͳ�����ݣ�2016 ���ϰ��꣬�ҹ����綯�����������ֱ�ﵽ 13.4 ������12.6 ������ͬ�ȷֱ����� 160.8%�� 161.6%���ϰ����������綯���ó�Լ 70000 ������������ͬ�������װ��ռ��ԼΪ 65.7%���� 15 ��ͬ������ 21.25 ���ٷֵ㣬�� 15 ��ȫ�������� 19.99 ���ٷֵ㡣

����ͬ�ڣ���������Դ���ó��ý����첽������г��ֶ�����С���� 2015 ���ϰ���� 35.1%�»��� 2016 ���ϰ������ 32.9%�����������ͬ�������ռ����� 0.03%������ 1.10%�����ܾ���ռ������Խ�С����װ������������С���ȶ�������̬�ƣ�δ���п����ڴ��綯���ó��������Ȼ��ͻ���Խ�չ��

���ϵͳ���ɻ���δ����չ����

��������������ڴ�ͳ�����ij��ص��������Ӧ�ã�ͨ�����ʰ뵼�塢�������ȵ������������������е�ѹ��Ƶ�ȷ�ʽʵ�ֶԳ��ÿյ�ѹ������ת�������õ���Ƚ��е��صĹ��ܡ��綯���������������Ϊ���Ƶ綯��������������豸��ͨ�����������������Ϳ��ƻ������ƶ�̤�塢����̤�塢���������� ���͵Ŀ�����Ϣ�����������ת�١�ת�غ�ת����п��ƣ�����ͬʱ�Զ�����ص����������Ӧ���ơ�

����Ŀǰ������“���һ”�ĵ�ز�Ʒ�Ѿ��ڵ綯������Ͷ��Ӧ�ã�ͬʱ�����˴�ͳ���������Ŀյ�ѹ������ת�������õ�������õ�����������Լ���϶��������в��õ� BSG/ISG ����ȡ� ����оƬ���������ܳɿ����е�Ӧ���㷺�����һ��ز�Ʒ�ijɱ�������һ���½�����һ�������������ɻ�“�������������”��ȡ����

�������ϵͳ����ƺͱ궨����ϵͳ��س̶Ƚϸߣ�����ƥ�����IJ�ͬ�����ϵͳ��Ҫ������ͬ����ƽ̨�����ڵ�ֱ�����һ������������ƣ� PWM��ն�����Ƶķ�ʽ���п��ƣ������ֶ���Ե�һ��Ӧ��Ҳ�о����ԡ����Ÿ�Ӧ��������ŵ���Ĵ���ʹ�ã����ϵͳ�ĸ��ӳ̶�Ѹ�������� ʸ�����Ƽ�����ֱ��ת�ؿ��Ƽ�����Ϊ��ز�Ʒ�ļ����������綯���ó����ռ����ڵ���͵��ϵͳ�ļ��ɳ̶�Ҫ��ҲԽ��Խ�ߡ�����Ԥ�����ǣ�δ�����������ҵ��ҵ��̶Ƚ�����ߣ� ���ṩ������һ�廯�����ܳɲ�Ʒ����ҵ��������������ҵ��һ�����ͳ��غͳɱ��������и���ľ�������

����������ڱ��У� ��������ҵ��������

������Ϊ����Դ����“�����”֮������ȶ��������ҵ�Ŀ��ٷ�չ�Լ��߹�ע�ȣ����ڵ�������ҵ�����“�͵�”��������Ϊ�� ��������ҵ���г���ע�ȵ��ڵ����Ҫ��������ԭ����һ�� ����Դ���������ز�ҵ��������ڵ綯�����г�ͬ��������������ҵ���ڵ綯�������з����ɹ������������۵����̶�����̽�������ƽΣ� ���ڵ�����������ҵ�ı�����ϵҲ��δ���ͣ�

���������﮵���� 3C ������Ӧ���н� 20 ����ʷ����ҵ�γ�����������ļ������Ͳ�Ʒ��ϵ��ת��Ϊ���������һ���IJο��ͽ����������Դ��������빤ҵ�������·�ߺ�Ҫ����ϴ�רҵ��ҵ�кܴ�һ������Ϊ 10 �����ڵĴ�ҵ����ҵ����ҵ��δ�γ������ȶ����г���֡� Ŀǰ������Դ������������ij�����Ҫ�������ࣺ��һ���Ǿ߱������ع�Ӧ���ĵ綯����������ҵ�� �����������������������Ӧ����ҵ���乩Ӧȫ���ֵ����ز�Ʒ�������������ĵ����ز�ƷҲ���������� ������ҵһ��Ϊ��ͳ����������ҵ�� ����������ۣ� �߱��������㲿������������ Ŀǰ���ڵ��������У����ǵϡ���������Դ����������Դ����������Դ����ͨ�ͳ������Ž�������ҵ���߱�������Ӧ�����ز�Ʒ��������

�����ڶ�����רҵ���������㲿����Ӧ��רҵ���µ����ز�Ʒ��Ӧ����ҵ�����а���רҵ�����㲿����Ӧ�̣���ɰ��ڣ� ZF������½�� Continental���������� Bosch���������� Hitachi�����ִ�Ħ��˹�� Mobis���ȹ���������Ӧ����ͷ�� �Լ����������˵�רҵ������������ҵ�����Ϻ����������Ϻ��������綯��̨�帻������ Fukuta���ȡ�

���⣬���ִ�ͳ��ҵ�������Ƶ����������ҵҲ�������з��������ϵļ������ۣ�����ת�ͽ�������Դ������������ز�Ʒ�Ĺ�Ӧ����㴨������Ӣ���ڡ�����������������������ص���ȡ�

������Դ���߹��綯������̩֤ȯ�о���

��������Դ�����װ����Դ�ֲ��� 2016 �� 1-7 �£�

����������ҵͳ�ƣ� 2016 �� 1-7 �¹��������ij��� 18 �������綯�����У������������ṩ�͵����������ҵ��Ӧ�ĵ��װ��ռ�ȷֱ�Ϊ 55.4%�� 44.6%�������������ṩ�͵����������ҵ��Ӧ�ĵ��װ��ռ�ȷֱ�Ϊ 56.2%�� 43.8%������������ƽ��

������Դ���߹��綯������̩֤ȯ�о���

��������Դ�����װ����Դ�ֲ��� 2016 �� 1-7 �£�

����Ŀǰ���ڵ綯���������ɱ��������ǵϵȴ�ͳ������ҵ������ ���������ҵ�Թ����������ռ����Խϴ� ���ǵ� 16 ��ȫ��������½�����Դ������ҵ�Ѿ��ﵽ 7 �ң������в����������������������������ŵ��������������������ҵ��������Ϊ����������Դ����רҵ������ҵ���������ʲ��ͻ�����������ҵ��Ѹ����������Դ������ҵ���ֹ�ϸ����Ϊ��Ȼ���ƣ���������Ӧ���ṩ���������������ܳɵı��ؽ���������

���������л����Ĺ���������Դ����װ������ͳ�ƣ� 2016 �� 1-7 �£������������ҵ�ﵽ 92�ң������������ҵ�ﵽ 98 �ң��ֱ��ṩ�� 44.6%�� 43.8%��װ����������������������ҵ���ڵ������г��е������ռ�ʽ��ֱ�Ϊ14.5%�� 18.4%����������������г�����ռ�ʸ��ǽ�Ϊ 6.48%��8.07%���������������г��Դ���δ���͵ľ�����֣� �����κ���ҵ���г��γ�ͳ�������ƣ� ת����ҵ��������ҵ���л������г�����ӱ������Ѹ�ٻ�ýϴ���г��ݶ

������Դ���߹��綯�����л����ģ���̩֤ȯ�о���

����Դ�������������װ��ռ�ȣ� 2016 �� 1-7 �£�

������Դ���߹��綯�����л����ģ���̩֤ȯ�о���

����Դ�������������װ��ռ�ȣ� 2016 �� 1-7 �£�

����������ص�Զ����ҵ��ϸ�����ڱ���

����2016 �� 10 �� 26 ���й���������ѧ������Ϸ����ġ�����������Դ������������·��ͼ�����ڴ��綯����ʽ��϶�����������·���У���� 2020 �괿�綯���ó��������Ҫ�ﵽ300km���綯�ͳ���λ���ص��ˮƽҪ���� 3.5kWh/100km*t��ͬʱ��� 8 �չ�ص㣬���� 4 ���������ֱ����أ������������̼��ɼ��������綯��������ϵͳ���ɼ����Ƽ����������ܶ���������������͵��������������

������Դ��������������Դ����·��ͼ������̩֤ȯ�о���

����Դ������ʻ���(����)����ˮƽ(����)��չĿ��

������ȶ�������ڹ����Ѿ������������з�������ϵ�������ܵ�����ϵͳ���з��ڹ����Դ����Σ��־߱����½ṹ�ĸ����ܵ�����磩 �Դ�����������������ƽΡ�������ϵͳ��ҵ���Ŀ��ٷ�չ��ʹ�ø�����ҵ���л����ڲ�Ʒ�ͼ�������ӱ������������ռ���ε綯�����г���

ԭ���ϳɱ�ռ�ȸߣ� ���ɻ��������ǵ�������ؾ�֮·

�����붯�����ϵͳ��ͬ�ģ� �������ϵͳ����ԭ���ϵ�Ҫ����Լ���Ҫ�����������ϡ�����Ų��ϣ� �����壩���ֲģ� ��о��Ƭ���������壩�� ͭ�����飩��þ���Ͻ𣨻��ǣ� �Ȼ�����������ˣ� ԭ���ϳɱ��ͼӹ��ɱ�ռ�ݵ���ɱ��еľ��֡�

������Դ��ANL����̩֤ȯ�о���

����ͬ�����������ɱ�ռ��(%)

�������� ANL ͳ�����ݣ�������ͬ������У� ����������ijɱ�ռ����������ϳɱ��� 45%���ң��ڸ�Ӧ����У���о��Ƭ�ijɱ�ռ������ϳɱ��� 58%���ҡ���ˣ�ϡ�����ϡ��ֲġ�ͭ������ɫ�������ϵļ۸Ե���ɱ�������ֱ�ӵ�Ӱ�졣

������Դ��ANL����̩֤ȯ�о���

����������Ӧ���������ɱ�ռ��(%)

�������ݻ���綯����ҵ���ݣ�ϡ���Ÿֵ�������ռ������������ 2.5-4.5%�����ɱ��Ѿ�ռ������������������ɱ��� 20-30%��ϡ���۸�����ʱ�������Դﵽ 50-60%�� ��ˣ�ԭ���ϳɱ��IJ������ڵ�������ɱ�����ֱ�ӵ�Ӱ�졣

����2015 ��ȡ��ϡ������������������ҹ���ϡ��������Ŀ�����ָ��ά���� 8-10 ������ң����ǵ��Ƿ�ϡ�����ɺͷ�������ȫ�����ϡ���Ĺ�����Լ�� 16 ������ҡ������������ȶ�������£�ϡ�����Ų��ϵļ۸�����������������½������ƣ���ϡ���۸��Ѿ�����λ�ڵײ���δ����������½��Ŀռ䲻�� 16 �� 12 �£� �Ͻ����ļ۸��ѴﵽΪ 32.15 ��Ԫ/�֣����ȥ�������� 10%������Ƿ��ѽӽ� 20%��

����ԭ���Ϸ��棬�ֲ��ܵ����ν�̿������ʯ��ԭ���ϼ۸����ǵ�Ӱ�죬��ȡ���ּ۸���2016 ������˿��ٷ������� 15 �� 12 �µ� 3250 Ԫ/��Ѹ�����ǵ���� 7500 Ԫ/�ָ�λ���ӽ��� 2011 ��ļ۸�ߵ㡣 ͬʱ�� ���� 17 �� 1 �� 5 �գ����������ϵ����ֻ�ͭ�۾��ﵽΪ 4.54 ��Ԫ/�֣� �� 16 ���ÿ��������Լ 1000 Ԫ��

�������ǵ�ϡ���մ����˽���ߵ����ִ�У��Լ�������˹�����ڵ�ŷ���綯��������ת������ͬ������·�ߣ�δ�� 2-3 �����ӭ��ϡ���������ս��������Ŵ��˫�ؼ�ѹ��ϡ���۸����������ڹ�����ĸ�ͻ���˰������˫��ѹ���£�����ȥ�����Դ���“��ȥһ��һ��”֮�ף� 17 ��۸��ڸ�λ�����Ŀ����Խϴ������ع�ͬ�����£� ������������ϳɱ��˳�ѹ�������������������ֻ��ͨ���������£�Ѹ�ٽ��͵�����������������ߵ�������ܶȣ��ſ���Ӧ���������������۸��½�������ԭ���ϳɱ�������ѹ����

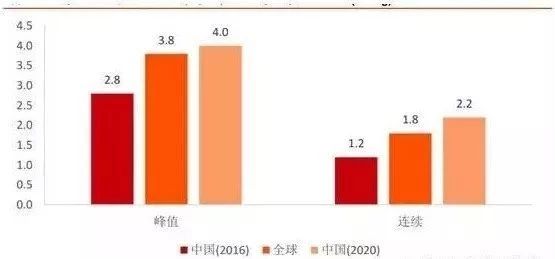

��������ʮ��������Դ�����ص��з��ƻ���ȷ����� 2020 �꣬�ҹ����������ֵ�����ܶ�Ӧ�ﵽ 4.0kW/kg�����������ܶ�Ӧ�ﵽ 2.2kW/kg������ IGBT ����ģ��ĵ���������ܶȴﵽ 17kW/L�����ڵ������������뵼��� Sic ����ģ��ĵ���������ܶȴﵽ 36kW/L����Ŀǰ���ܾ�ʵ�ֱ������ڴ�Ŀ���£� ʵ�ֵ����سɱ����½�һ��ͨ�����ַ�ʽʵ�֣�

����1�� ͨ���Ƴ����ɶȸߵĵ������ܳ�������ϵͳ���أ��Ӷ���߹����ܶȣ����ͳɱ������½������ɵ���ҵ�Ƴ��ģ�������������������ܳɡ����������������ܳɡ���϶����ܳ�ģ��ȣ����ַ�ʽһ��Ϊŷ������ҵ���ã�

����2�� ͨ�����ò�������ǽ���������ϵͳ�����ͳɱ�������ת�����ᡢ֧������ȣ�������ĥ�ǽ������Ͻ�������� ��ͨ���ṹ��ƶ���������۱ȡ��ݲ۱����ѱȵȽ��ж����Ż����Ӷ���ߵ�̨������������� ���ַ�ʽ��Ϊ�պ��ȵ����ҵ���á�

��������ķ�ֵ�����������������Ƚ�ˮƽ�����൱�IJ��(kW/kg)

�����㲿����������������͵��ϵͳ�ɱ�

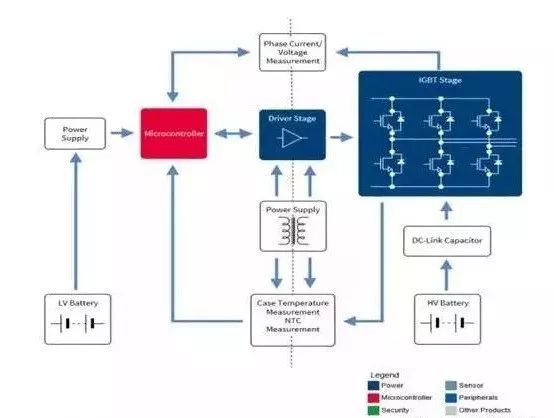

���������������Ϊ��������ϵͳ������Ҫ��ɲ��֣���Ҫ�����������Ҫ�� IGBT ����ģ�飩���������������Դģ�顢�������ģ�顢������ģ�顢����ģ�顢ɢ��ϵͳ�źż��ģ��������ɡ����У� IGBT ģ����Ϊ���ĸ�ѹ���ƿ�������� ��ɱ�ռ�ݵ���������ɱ��� 40-50%�� ����ҵͳ�ƣ� IGBT ����ռ������Դ���������ɱ��� 10%���ҡ� ��ˣ� ��Ϊ����Դ���������㲿���� IGBT�� DSP �Ⱥ���Ԫ�����ijɱ�ֱ�Ӿ����˵�����������ܳɵijɱ��½��ռ䡣

������Դ��infineon����̩֤ȯ�о���

����IGBT �ڵ綯�����е�Ӧ�����Ƶ���������Ѿ�������ɡ� ����Ʒ���г�ռ���ʷ�������Ʒ�Ƶ������ͬ���ǣ� ĿǰIGBT оƬ��ģ���ڹ�����δ��ȫ�γɲ�ҵ���֣� �߶��г�ռ������������Ʒ�ƴ��ڽϴ���졣 ���� 70%���ϵ� IGBT �����г��������Ǹ߶˸߹��ʰ뵼����Ȼ��Ҫ��Ӣ���衢 ���⡢��ͯ�� ��֥����ʿ��SEMIKRON�� Sanken�� IXYS�� ST ��������ҵռ�ݣ� ���ǵϡ��г�ʱ����������ҵͨ���Խ����չ����� IGBT ���ܷ�����ʣ����г���

������Դ��ANL����̩֤ȯ�о���

������Ƴɱ����

����

�������ŵ綯����������ϵͳ��ߵ��ٷ�Χ���߹����ܶ�(�������ٺ�ת���ܶ�)������������Ч�ʡ������������߿ɿ��ԺͰ�ȫ�Լ��ͳɱ��ȷ������ݽ��� �������ء� BMS ���ܳɶ��ڸ߹��ʰ뵼�忪��������Ӧ�ý�Խ��Խ�㷺��

2015 ���й� IGBT �г����ں���Ʒ����ռ��

�������⣬��������ϵͳ������ֱ����硢���/�������������ֱ��ģ��������� IGBT ����ģ�黯��Ʒ�д��ģ������Ԥ��ʮ�����ڼ������Դ��������г����ɴ���ÿ�� IGBT ����� 200 ��Ԫ���ҡ��������г��Ĵ̼��£����� IGBT ��ҵ�Ѿ����ּ�������̬�ƣ������ϻ�����о���ʡ������뵼�塢���� NEC ����ҵ���ٲ��ܽ��裬��ѹ�ͳ���ѹ���д��� IGBT �ڼ��������г���ģ�����ͬʱʵ�ּ۸�����½���

2014 ���й� IGBT �г�ռ��������

����������ҵͳ�ƣ����� IGBT �Ƚ��������ijɱ����½� 15-20%������ӵ�� 30%���ϵ�ë���ʣ����� IGBT �۸�Ľ�һ���½�������Ϳ������ijɱ�Ҳ����֮�½� 20%���ϡ�

��������ҵ�����ڼ��� ���������г��д�������

����2016 �� 12 �£�����Ժ�����빫���ˡ�ʮ�������ս�������˲�ҵ��չ�滮������ȷ����� 2020 �꣬����Դ����ʵ�ֵ������ 200 �������ϣ��ۼƲ������� 500 ������ ���ǵ���ҵʵ����������������Ԥ�� 2017 ������Դ�����������ɴﵽ 65.8 ���������пͳ������ó���ר�ó��ֱ�ﵽ 13 �� 40.8 �� 12 ���������г��ó���ר�ó��ṩ����Ҫ�������֡� �ɴ˲��㣬 2017 �� 2020 �꣬����Դ�������������г���ģ���� 240 ��Ԫ������480 ��Ԫ�� ���������ԼΪ 26%��

ʮ�����ڼ�������г���ģ����

��������������ҵĿǰ�Դ��ڲ�Ʒ�������ٸ��»����ĽΣ� ����Ͷ��ռ�Ƚϸߣ��ʲ���ģһ�㲻�أ� �г�����Ҳ�ϵ����ҵΪ�ᡣ ����Ŀǰ����Դ����������ϵͳ����ҵ����ɴ�ͳ��ҵ�������Ƶ���Ƶ���ҵת�Ͷ��������ܵĿ�����������ȫ��ҵ���Բ�������ʵ�ֵ�ƿ���������ҵ���ڲ�Ʒ���ͺ���ͻȻ�Ӿ�ķ��ա�Ŀǰ��������ҵ��ҵ�����ڶ࣬�����κ���ҵ�ܶ��г�ʵ�ֿ��ƻ�¢�ϣ������ǵ�������Ӧ���г��� CR10 ����С�� 50%�����⣬����������ҵ��������Դ������ҵ�����Σ��ڲ����㹻������£���ҵ��ͬʱ�ܵ���������ԭ���ϼ������㲿����ҵ��������������ҵ��˫��ɱ�ѹ����

������ˣ�����������Դ�����г����������Ĺ����У� ͬʱ�߱��������г����ƵĹ�Ӧ�̲��������һ��ĵ��������г��������г��ݶ��һ����Ҫ����ҵ�ڼ�������Ҫ�߱����������ϵͳ�ļ������������ƣ� �ͽ�ǿ�Ķ����ܳ�ϵͳ���������� �Ӷ�����ƺ����������潵�Ͳ�Ʒ�ɱ�����һ��Ҫ����ҵ���г�����߱���ǿ�Ŀͻ�ճ�ԣ�������������ҵ�γɽ�Ϊ��̵IJ�ҵ���˻����Э�顣

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������ʱ���ĵ�ؼ����ϴ�

2022-09-06 09:32 -

dz��������� ��һƪ�������������װ�

2022-05-04 10:49 -

����Դ��ؼ���֮��̬���

2021-04-30 11:02 -

����Դ�����Ͼ�﮵���ۺϻ������ܻ������߹ؼ������о�

2020-07-10 10:36 -

��������ʲô��ȱ�㣿

2020-06-18 18:28 -

������ذ�ȫ������ϼ���

2020-06-18 10:07 -

�ȹ���ϵͳ���������ϵ綯������������еģ�

2020-06-11 10:15 -

������ؼ���չ��

2020-05-20 10:11 -

�������������ε�ذ�ȫ��ϵ���ϵ�ذ�ȫ

2020-04-16 21:09 -

����Դ�����ĵ�������ж���Ͼɶ��������δ���

2020-03-27 12:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������ʱ���ĵ�ؼ����ϴ�

2022-09-06 09:32 -

dz��������� ��һƪ�������������װ�

2022-05-04 10:49 -

����Դ��ؼ���֮��̬���

2021-04-30 11:02 -

����Դ�����Ͼ�﮵���ۺϻ������ܻ������߹ؼ������о�

2020-07-10 10:36 -

��������ʲô��ȱ�㣿

2020-06-18 18:28 -

������ذ�ȫ������ϼ���

2020-06-18 10:07 -

�ȹ���ϵͳ���������ϵ綯������������еģ�

2020-06-11 10:15 -

������ؼ���չ��

2020-05-20 10:11

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�