2020�궯���������182.84GWh������г��ռ��

ʱ��:2018-11-22 10:20��Դ:�й���ҵ��Ϣ�� ����:�ۺϱ���

���:

��

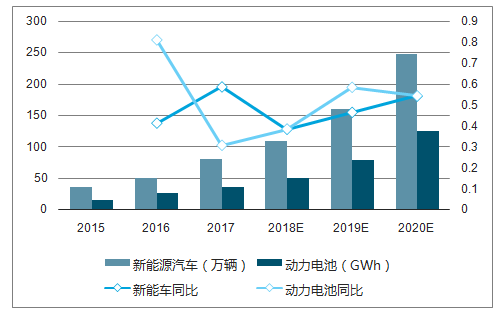

2018—2020���������Դ���������ֽϿ�����,��������������ٽ����ߡ��������ݵ�����ʾ��2018-2020�꣬��������Դ��Ԥ������ֱ�Ϊ106/143/194������ͬ�ȷֱ�����31%\34%\36%�����г��ó���ר�ó������ָ��������ͳ������ȶ������ڳ��ó�������������������������������ռ���������ͳ���������ƽ�ļ��裬2018-2020�꣬��������������ٻ�������Դ���������٣����ϴ�������滻����

2018��1—8������Դ���ó����������������ݵ���������ʾ��2018��1-8�£���������Դ���ó������ϼ�50.7��̨��ͬ������99.5%����������ͬ�����پ�ά�ָ�λ��������Դ�������µĴ��£�����Դ���ó������ij������������ӷ�ӳ���г����ڳ��������Դ���ն˿ͻ��ռ��������������������º��ֶ�����س�������Ϊ�̣����ݵ���������ʾ��2017�����������ص���������ҵ��98�ң����2016����ҵ�����½�1/3��δ��������������Ҫ���Թ�������ͷ��س��̣���������������������ȷ���ʽ�ʵ���ۺ�ѹ������ǿ�������з����ȣ����߽�����졣

��������Դ�����������������Ԥ��ͼ

������Դ��������������

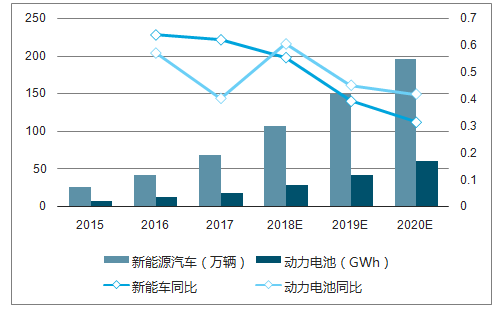

��������Դ�����������������Ԥ��ͼ

������Դ��������������

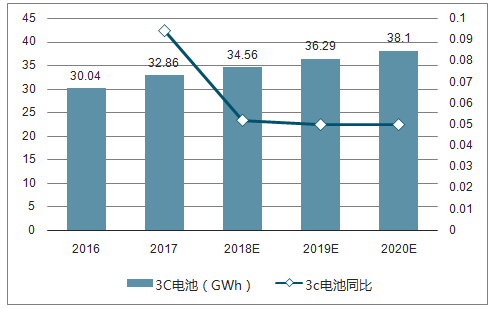

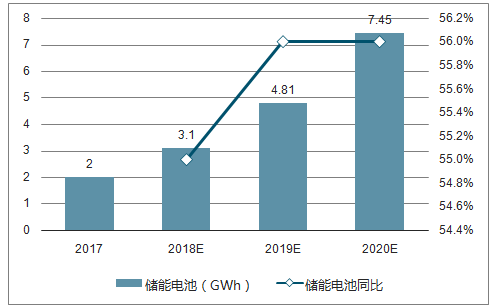

Ŀǰ3c��ط�չҲ����ȳ��죬�����г�Ҳ��������ȶ���2018��������3.10GWh��2020���������7.45GWh��

3c�������Ԥ��ͼ

������Դ��������������

���ܵ������Ԥ��ͼ

������Դ��������������

���ݵ���������ʾ��2018��8�£����ڶ�����ز����ϼ�6.69GWh��1-8�£����ڶ�������ۼƲ�����38.52GWh�����ڶ��������ҵһ�߳�����Ȼ�����ſ��ٵ��������ࡣ

���ڶ������һ��Ʒ�Ʊ��ֿ����������࣬���ʵ��Ʒ�Ƽ����볡��������ز����ֲ����ټ���2018-2020����ڶ�������豸������297~396��Ԫ���ӵ�س��������ȿ���2018-2020�����������ܺͲ�����117GWh��

����������������2018-2020�����������ܺ��������ﵽ121~161GWh��Ԥ��2018-2021������������Ԥ��ֱ�Ϊ16.08/21.37/31.66/43.83GWh�����ŵ�����ܵIJ���������“�ɲ���”��������“�µ��”��Ҫ����Щ����ȫ��ͨ���½��������㣬���ǵ�������ز���1�����ҵ�Ͷ���ڣ�����Ԥ��2018—2020�궯�������ϼ�����97GWh�����ݵ�������ͳ�ƣ�2017�궯����صIJ���������ֻ��30%���ҡ������������������ʴﵽ60%\80%����Ӧ�����ܺ�Ϊ161\121GWh����Ӧ�豸������ԼΪ396\297��Ԫ��

ȫ������Դ�������ȶ���2018��ȫ���綯����220�����������������79.65GWh��2020���綯��450�����������������182.84GWh���������������ȶ���ÿ������5%��

2018����װ����Ԥ��117GWh�����Һ����15.14��֣��г��ռ��66��Ԫ��2020����װ����Ԥ����228GWh�����Һ����30.35GWh���г��ռ��112��Ԫ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

3���й���������¶����ݷ�����װ����27.8GWh��ͬ����29.7%

2023-04-12 11:19 -

����1���ҹ��������װ����16.1GWh

2023-02-10 18:20 -

�ҹ��ۼƽ���������ػ��շ������㳬1���

2023-01-23 15:50 -

11���ҹ��������װ����34.3GWh��ͬ����64.5%

2022-12-12 08:40 -

10�¹��ڶ������װ����30.5GWh��ͬ������98.1%

2022-11-11 17:24 -

9���ҹ����������������46.5GWh ͬ������161.6%

2022-10-12 17:05 -

7�£��ҹ��������װ����24.2GWh��ͬ������114.2%

2022-08-11 17:56 -

5���ҹ�������ز���35.6GWh������ʱ��װ����ռ��45% �Ⱦӵ�һ

2022-06-10 18:10 -

2022-2027��ȫ��ҵ����г��긴����9.2%

2022-05-05 09:33 -

3�¹��ڶ������װ����TOP15���� ����ʱ��ֹ������

2022-04-12 17:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

3���й���������¶����ݷ�����װ����27.8GWh��ͬ����29.7%

2023-04-12 11:19 -

����1���ҹ��������װ����16.1GWh

2023-02-10 18:20 -

�ҹ��ۼƽ���������ػ��շ������㳬1���

2023-01-23 15:50 -

11���ҹ��������װ����34.3GWh��ͬ����64.5%

2022-12-12 08:40 -

10�¹��ڶ������װ����30.5GWh��ͬ������98.1%

2022-11-11 17:24 -

9���ҹ����������������46.5GWh ͬ������161.6%

2022-10-12 17:05 -

7�£��ҹ��������װ����24.2GWh��ͬ������114.2%

2022-08-11 17:56 -

5���ҹ�������ز���35.6GWh������ʱ��װ����ռ��45% �Ⱦӵ�һ

2022-06-10 18:10

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�