34�ҹ�����ҵȫ��̬���ҵ�ֻ���

ʱ��:2024-06-13 11:04 ����:Leon

����Դ������ҵ��չ����“������”���ԣ�û�������ҵԤ��̫�෴Ӧʱ�䡣����Ѱ�������Լ���ز�Ʒ������ΪӪ��Ϊ��̬��

ֱ�����ܴ�ս����������˫�����ⳡ��ս�з�����ʶ�����Ĺ�Ӧ��ϵ����ð�ȫ�С�

���ǣ�����Э������Ȱ�Ϊ������ҵ���Ĺ�ʶ��

���ֹ�ʶ��ֱ�������ڹ�̬��ط�չ�Ρ���Ĩ������ڵ�����Ϊս��������ҵ�Ѿ����ֱ���ȡů���ߡ�

����������������Ͷ�����գ�������ε������Ϊ��С��Ͷ������������������Ͷ�ʸӷ棬һ��Ͷ�ʻ��ܣ�һ�����ǩԼ���ܿƼ������ӿƼ����������߿ƣ��ɿ�ŵ���������е��ӵȵȡ��������ҵ���豸��ҵ��������ҵ������ǰ���з������ͬʱ����ҵҲ����������ˣ���������ѧ�н������Դ��

�ڴ˱����£��������ҵ��β��ֹ�̬��ؼ���·�ߡ���չ��Σ����¾ݴ˸������¶�̬��

01.

������ҵ

1����������

������������ȫ��̬��أ�����������踺��+����������+����������̬����ʸ���·�ߣ�Ԥ��2026��װ��껲����͡�

��ǰ������һ��30Ahȫ��̬��أ������ܶȿɴ�400Wh/kg��910Wh/L���ϡ�

2��һ��

һ��ȫ��̬��ؼ���·��Ϊ������Ԫ+�������+�������ʣ�2027��С��ģʾ����������

Ŀǰ���IJ��ϼ�20Ah��Ʒ��о�Ѿ�������ϣ���о�����ܶȿɵ�375Wh/kg��

3������

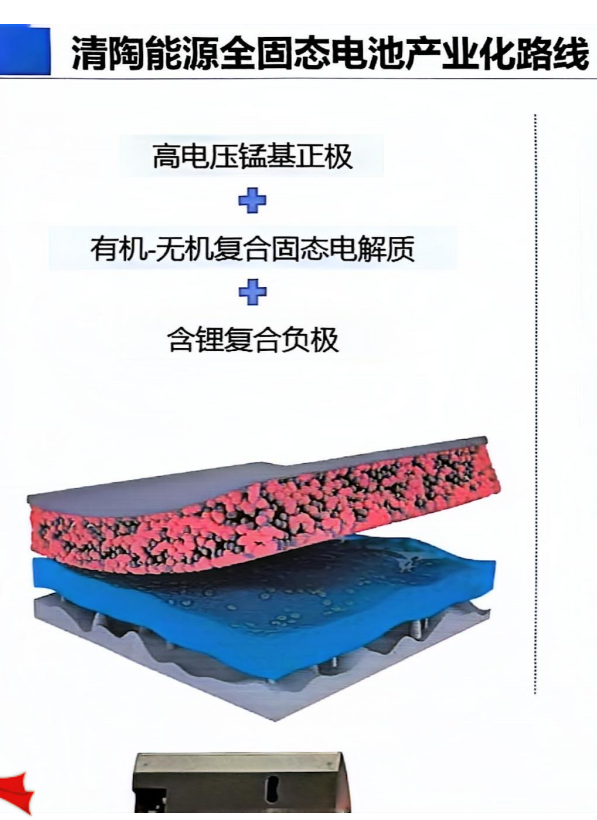

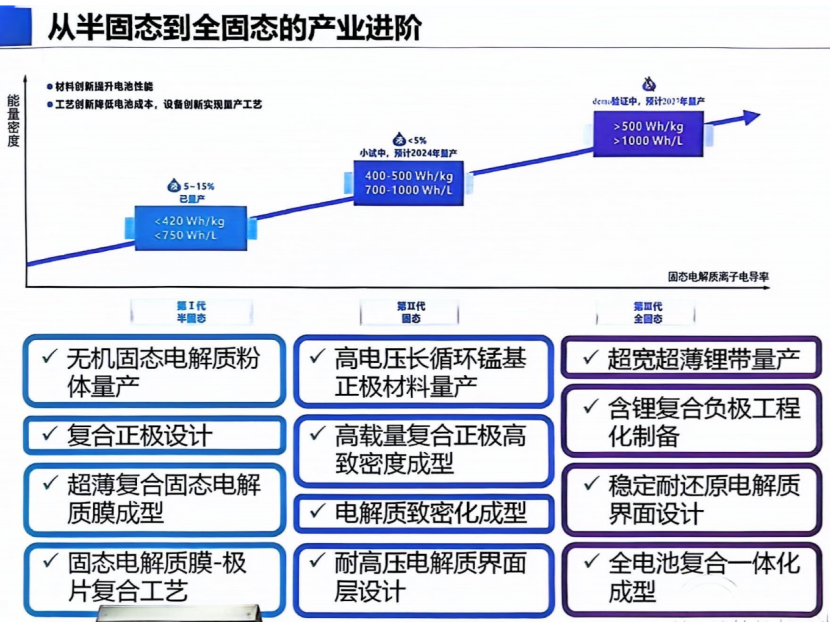

����ȫ��̬��ز��֣���Ҫͨ����������Դ�ĺ��ʹ�˾����������ɡ�

����ȫ��̬��ؼ���·�߸�ѹ�̻�����+��﮸��ϸ���+±���P�ۺ��︴�Ϲ�̬����ʣ���һ�ε�о����77.6Ah�������ܶ�406Wh/Kg����ذ������ܶ�288Wh/Kg����ѹ795V���ڶ��ε�о�����ܶ�Ŀ��500Wh/Kg���ϡ�ȫ��̬��������2024��3�������Ϻ�������2026��4����ȫ��̬���������2027��1����װ�����С�

4������

��̬��ز�Ʒ�ϣ����������в��֣�ͬʱҲͶ�ʹ�������Դ��

�������ȴ�ǰ��ʾ����˾�Ѿ���ɵڶ�����̬��о���������ϵͳ̨�ܲ�����֤��������ARCFOX αT��������֤��ͬʱ����������̬����з�Ҳ�ڹ滮�ƽ��У��ƻ�ƥ�伫��Ʒ���³��ͣ�����һ��߰�ȫ�������𣩡��������ܶ�(��о�����ܶ�360Wh/kg)�Ĺ�̬��أ�Ŀǰ���ڳ�����Ŀ��������С�

5������

������罫���̬�����أ���������Ϊ�ӷ棬Ŀǰ���ڿ����ڶ�����̬��أ����̬����Ԥ��2024���ϰ���������

�ӷ�Ҳ�ǴӰ��̬���ɵ�ȫ��̬����Ҫ·��Ϊ������/����·�ߣ�ƥ������������������ý���ﮡ�

6������

������ȫ��̬��ز����ϣ���������+�����ķ�ʽ���У����̬��ȫ��̬��ص���ʲ��ϡ����տ���������Ӧ���֡�

����������ҪΪ�ӷ棬˫����������һ������������أ��룩��̬����з�������̽����������﮿���Դ�������ӹ�����ز��ϣ����ε�����켰���ηϾɵ���ۺϻ�����������������ƽ���ز�ҵȫ����ս�Ժ�����

�滮�ϣ������ƻ���2025�꿪ʼ������Ӧ�ð��̬�����������ܶȴﵽ350-500Wh/kg����������ܶ�750-1000Wh/L��2030��ȫ���ռ�Ӧ�ã�ȫ��̬�������ʱ����2030�ꡣ

��ר���������������������·�߾��������֡�

7������

����Ŀǰ�滮���е���Ҫ�ǰ��̬�����Ŀ������ֹɹ�˾��������Դ���������в��ֹɷݣ�Ͷ�ʰ��̬������ز�ҵ����Ŀ�Ѿ���أ���Ҫ�������ܶ�300-340Wh/kg�İ��̬��ز�Ʒ��

8������

�����ӹ�˾ҫ������Դ��������䱹�̬�о�Ժ��2024����߱��ӹ�̬������սᡢ���̬�����ҵ��������ȫ��̬���С�Ե�ȫ��λ�������۽������������·�ߡ�

���ͬʱ��������ר�ų����˹�̬����з��Ŷӣ����Ҷ�����س��̿�չ�������顣��ǰ��ƻ�����һ����̬��ز��Ϻϳ�ʵ���ߡ�

���⣬������ͨ��Ͷ����������Դ���ƹ�̬��ز��֣���������Ҫ��������+�ۺ���·�ߡ�

02.

��ء�������ҵ

1��������Դ

������Դ�滮�Ӱ��̬���ɵ�ȫ��̬���ڼ���Һ̬������ͬʱ��ͨ�����ĵĸ��¼��Ż�������Ӧָ�ꡣ

���չ滮��������Դ�Ӱ��̬����̬���ٵ�ȫ��̬������ʴ�������+�ۺ��ﵽ������ۺ���ĸ���IPC�����������±���P���ȫ��̬������IPC�������ϵ��������Ԫ���������������̣������ӹ�̼����﮸��ϸ������ٵ�����﮻�﮺Ͻ������ܶȴ�360Wh/kg�����ɵ�400-500Wh/kg�����500Wh/kg����Ӧ��������ܶȣ�750Wh/L��700-1000Wh/L�ͣ�1000Wh/L��

Ŀǰ�������Ѿ����30Ahȫ��̬�����ϵ�������ɷ����Ĺ��ռ��豸������±�������ۺ�������Ϲ�̬����ʿ�����

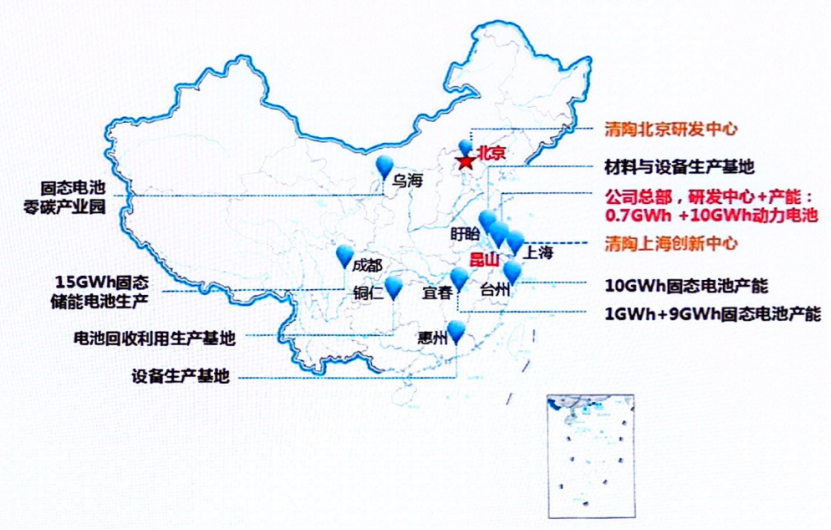

���ܲ����ϣ�������Ҫ����������������ɽ0.7GWh���з����ģ�+10GWh��̨��10GWh���˴�1GWh+9GWh��

���չ滮����ȫ��̬���2026��4����������2027������Ǽ�L6��

2����������Դ

������Ҫ��������+�ۺ���·�ߣ�ʪ�����գ������豸���С������ܶ�Ŀ��400Wh/kg���ϣ�2027������ʵ��ȫ��̬���������

��Ʒ���棬������ǰչ����һ���106Ah���̬��أ��������������̼���ϲ��ӣ�����̼�������ϡ�

�����ϣ���Թ�̬����ʣ���������ɳ�����һ���ӹ�˾“�㽭�����²��ϿƼ�����˾”����������Խ�����������1��ֹ�̬����ʣ��ù�������ԭ���ϲֿ⡢��̬������������䡢��Ʒ�⡢������������Ŀǰ��Ͷ����Ŀǰ�ĸ����ܻ��أ�����������0.2GWh�����㽭���ݣ�22GWh����������ɽ��6GWh����ɽ���Ͳ���100GWh����

�ͻ����棬�������̬��ذ��Ѿ�����ε�����뼪����С�ס���Ϊ�Ƚ�����������Ȩ��ϵ��

3������ʱ��

����ʱ���Ƚ�����������������+﮽���+����������·�ߣ��ƻ�2027��С����������

���չ滮������ʱ��������10Ah����ȫ��̬�����֤ƽ̨����ͨ�ɷ���ʪ����Ƭ�Ʊ��͵�оһ�廯�����շ�����

4�������߿�

�����Ƽ�ȫ��̬��ؼ���·��Ϊ������Ԫ��������+����+�踺�����滮������ز�Ʒ�����ܶ�350Wh/kg��Ԥ��2027��С�����ϳ�ʵ�飬2030��������

5���䳲��Դ

�䳲��Դ����̬�����Ҫ��չ�����������ϣ����ʾĿǰ�߱�20Ahȫ��̬��ص������������ܶȴ���380Wh/kg��

6������

��γ�����������Ѻijһ����·�ߣ���ǰ��Ϣ��ʾĿǰ�Ѳ��־ۺ�������±����·�ߣ�����﮽���������������ϵ��

7�����ϵ��

���ϵ�ز��ø�����Ԫ��������+�踺�����߱����������ͣ�+�������ʣ�����±�������ʣ��IJ�����ϵ������Ϊ�ü���·��˸������ܶȺ߰�ȫ�����ܾ��⣬��Ҫ�̰������ȷ����Բߣ���ҵ��DZ���ϴ�

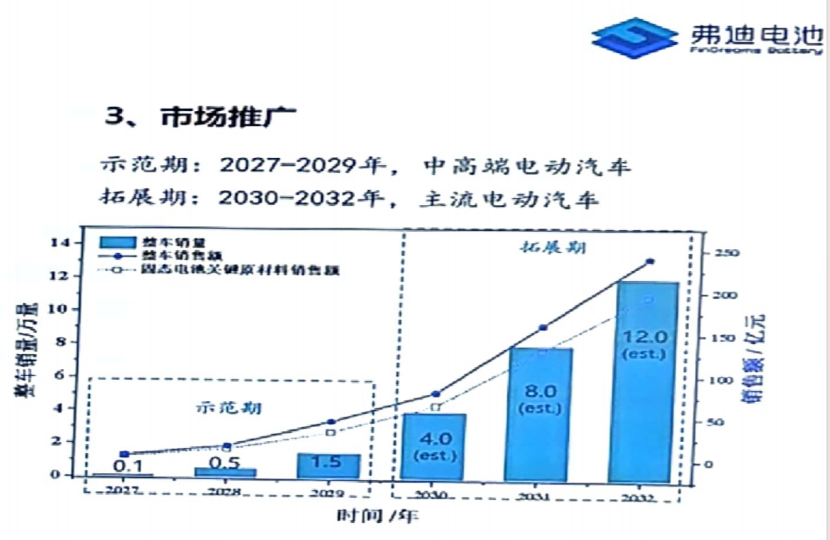

���պ��豸�ɱ��ǵ���������뿪����

�ɱ����棬���ǵϼƻ�2030�굽2033��ͨ����ģ������̬����ʳɱ�����20%��30%��ͨ������ʽ������͵������������ƴ�2024�굽2027�꽫BOM�ɱ�����20-30����������Ʒ���ʡ���ģ�������Ž���30%-50%������á�

ָ��滮�ϣ���о������������60Ah�����ϣ������ܶȷֱ�ﵽ400Wh/kg��800Wh/L�����ϡ�

8���д��º�

�д��º�Ҳ�ǴӰ��̬���ɵ�ȫ��̬��

���մ�ǰ��������Ϣ�����̬���������ܶ��ܴﵽ450Wh/kg��ȫ��̬��ؼ������ø��Ͻ��������ģ������ܶ��ܴﵽ600Wh/kg�����߰�ȫ���ܣ�ѭ��������һ�����ơ�

9�����ܿƼ�

�������ܿƼ����³����r��ǰ¶����Ϣ�����ܿƼ�TWh�Ĺ�̬����һ�����̬��Ʒ��2022��9��Ͷ�����ڶ�������2025��Ͷ����������Ԥ��2028��Ͷ����400Wh/kg���ϵ�ȫ��̬��ؼƻ�2032��Ͷ����

�����ܶȹ滮�ϣ���һ�����̬��������ܶȴﵽ��270-330Wh/kg���ڶ���Ҫ�ﵽ300-350Wh/kg��������Ҫ�ﵽ330-375Wh/kg��

10������ʱ��

ӵ����ϵ�����̬��ر����ĸ���ʱ�����۽����\���з���Ŀǰ����Ӧ�������ѵ��Ӳ�Ʒ��20Ah��������ȫ��̬�����Ʒ��

Ŀǰ������ʱ���ܹ����������ʹؼ����Ͻ���������������Ԥ��2023�������ȫ��̬�������ʵ�飬2024����������߲�С��������3C���Ʒ��أ�2025���ܹ���ȫ��̬��ؼ���Ӧ�������������ܵ�����

����ʱ����ȫ����������з����֣�Ŀǰ�ڴ��л��������ڹ滮�������������ء�

11����������

����������ǰ��ʾ���з��Ĵ�����ȫ��̬�������ѹ�������¿�ʵ�����ٴ��ȶ����ѭ������������������85%���ϣ���Ӧ���ڵͿ����˻����綯��ֱ������������

����������Ҫ������+﮽���·�ߣ��Ⱥ��з���520Wh/kg��﮽�����̬��ء�389Wh/kg��18650Բ����أ�����1-10Ah��ȫ��̬﮽�����о�������������ʺ�﮽����������������ܶȴﵽ300Wh/kg��

12���ӷ�﮵�

�ӷ�﮵���Ҫ·��ΪGARNET�ͺ�NASICON�������﮽���������

��Ʒ���棬��һ����Һ��ϵ���Ѿ������������ܶ�240-270Wh/kg���ڶ�����Һ��ϵ�أ���Ԫ��������̬��Ĥ��﮽���������Ŀǰ�����з��Σ������ܶȿɴﵽ400Wh/kg���ϡ�

���ܷ��棬Ŀǰ�ѽ���6�����������أ��ϼƲ��ܴﵽ20GWh���ϣ����а��̬��ز���Ϊ4GWh������ӷ�20GWh����Ϊ�������Ĺ�̬����������أ��ɸû���������������̬���packҲ��ʼ������

�����ϣ������������⣬��˾֮ǰ�붫��������������������������˹������

13��̫������Դ

̫������Դ�۽�������·�ߡ�﮽���������

��ǰ�����Ѿ��Ʊ���120Ah���漶ȫ��̬��أ������ܶ�720Wh/kg����������̻�������﮽��������ϡ������︴�Ϲ�̬����ʡ�

03.

�豸��ҵ

1����Ŀ��

ʵ�ֹ��ڹ�̬����̬������Բ��߶����豸�Ͳ��ߵĽ��������������в����豸��ʵ��480Wh/kg������������ۣ�ѭ����������400�Ρ�

2���ȵ�����

��̬�缫�Ʊ�����̬�����Ĥ�Ʊ��������豸�Լ����о��װ��������װ�ͻ��ɷ��ݣ��ѻ��ҹ���֪����ҵ��̬��عؼ��豸������

3��Ӯ�ϿƼ�

�ѽ������ֹ�̬���Ϳ�����豸��

4�����ܶ���

��˾�����ӹ�˾��ҵ���ܾ߱�������̬����豸��ؼ�����ռ��˾����Ӫ�ձ�����С��

5��������

�й�Ӧ��̬�������豸��

6����ɭ�ɷ�

���ڴ�����̬�������豸������

7�����ӿƼ�

2022��������߿ƺ����з��˰��̬Ϳ��������һ������б�������ȹ�̬���������Ϳ�������м���ѹ�豸������

8����Ԫ��

ӵ����ȫ����֪ʶ��Ȩ�ĸɷ��缫����װ����Ŀ�ѿ����ɹ���2021����������Դǩ��4�ݹ�̬��ز����豸������ͬ������Ƭ�ε����ɷ��ݼ��Σ�2022��������߿ƽ������̬������������ߡ�

9����������

�ѿ�չKATOP�ɷ�ʵ���ң��ڻ��Ͻ��з������ٷ������������������ĥ�����������ɷ����������ѹ�ӽΣ��Ƴ��˿��������Թ�����������ѹ����˫�ִ���Ĥ����

10���ɿ�ŵ��

"�������е����Ƴ��˹��ɷ���Ĥ����һ�����ʵ�ֵ缫Ĥ�����Լ��缫Ĥ�뼯���帴�ϵ�һ�廯����ѹ���ȿɴ�450mm����ѹ�ٶȸߴ�50m/min��ͨ���ջ����ƺ�ʵʱ���ݲɼ����侫�ȿ�����±1.5μm��

��һ�������8��������ƣ��ں��ŷ�������ơ�����ȱջ����ơ��б߿���/��ƫ�ջ����ơ�������Ĥ/�վ���ơ�MESϵͳʵʱ���ݲɼ��ȶ���¼���"��

11����������

2024��5�²���ȫ��̬��ظ��ϼ�Ƭ��Ч��ӡƽ̨�����“3D-PT”����ʽ���������������ڹ�̬���������/����Ƭ��﮽�������Ƭ�ĸ������죬ʵ�ָ߾�����������Ƭ˫�渴�ϵ���ʡ�﮽�������Ƭ˫�渴�ϵ���ʴ�ӡ�����ܺ�ɣ��Զ���ɸ��ϼ�Ƭ�ָ��ռ���

12�����ɿƼ�

�����ҹ�̬��س��̹�ͬ������̬�����̬��غ�˲��ߣ��������Ѿ�˳����ɶ�������ߺ�����������Ͷ����

13�����ɳ���

��˾�����������豸�����ڹ�̬��ؼ������ӣ�Ŀǰ����Ӧ�з��Ͳ��֡�

��Դ:NEʱ������Դ (���α༭��admin) |