ЩюЖШЗжЮіБЈИц | 2020ЖЏСІЕчГиВњвЕЗЂеЙБЈИц

ЪБМф:2020-05-25 09:46 зїеп:злКЯБЈЕР

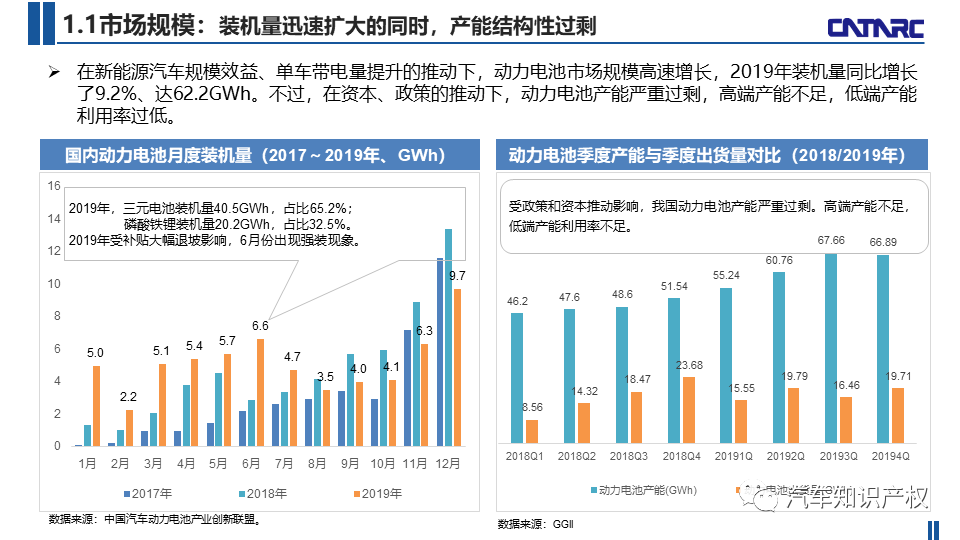

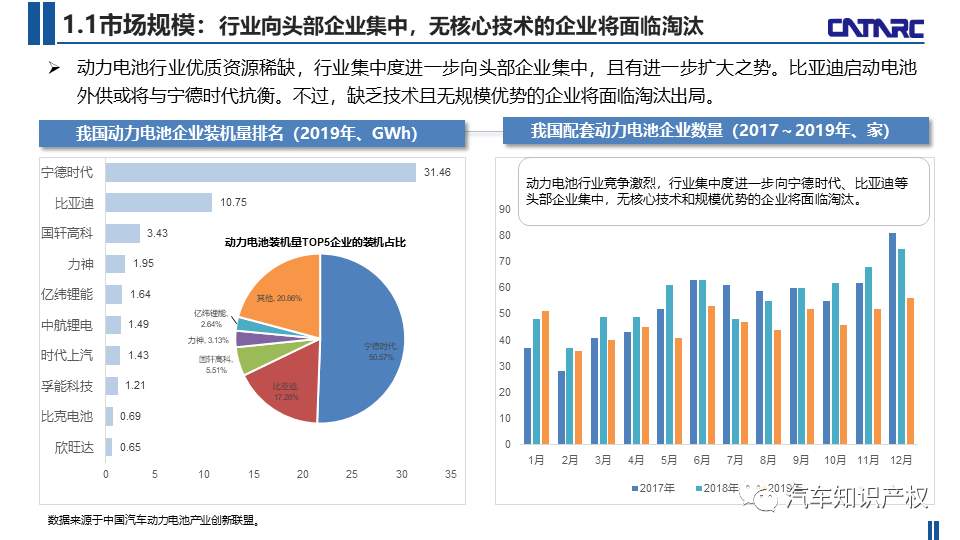

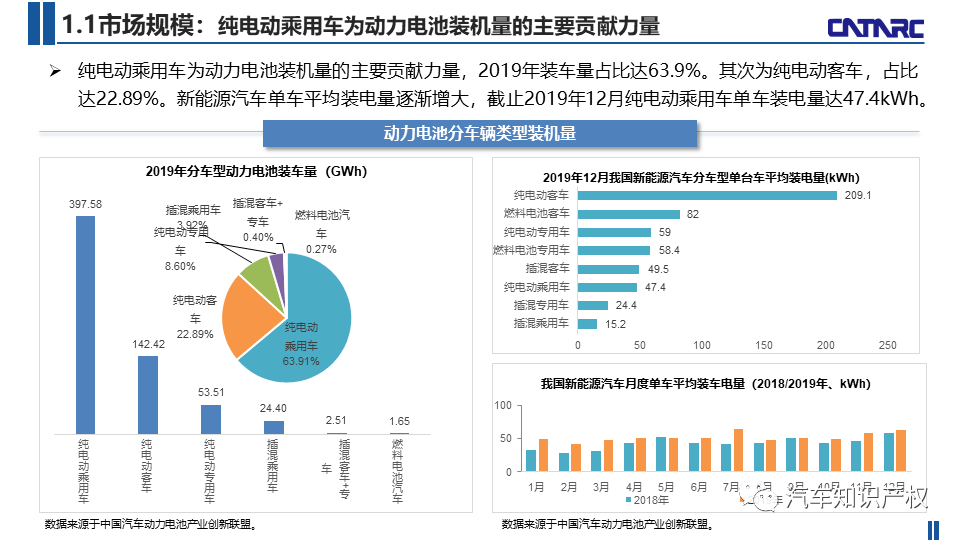

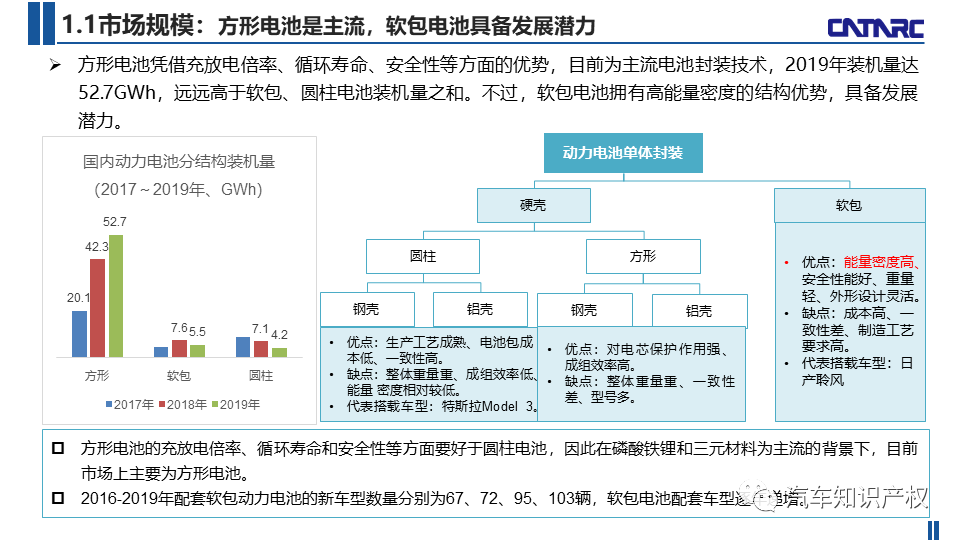

БОБЈИцЗжЮЊСНВПЗжЃЌЕквЛВПЗжЃКЖЏСІЕчГиВњвЕЗЂеЙИХПіЁЃ

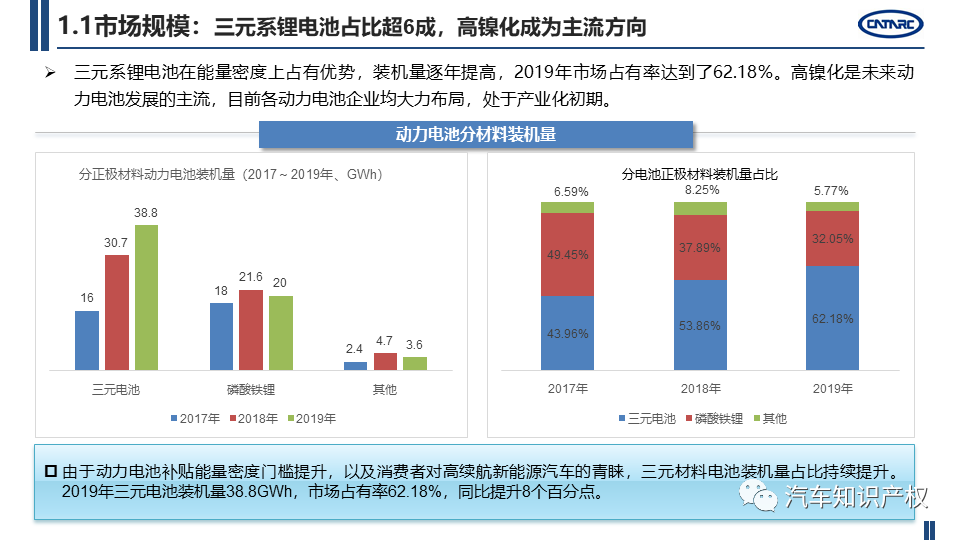

знЙлЪаГЁЙцФЃЃЌзАЛњСПбИЫйРЉДѓЕФЭЌЪБЃЌВњФмНсЙЙадЙ§ЪЃЃЌаавЕЯђЭЗВПЦѓвЕМЏжаЃЌЮоКЫаФММЪѕЕФЦѓвЕНЋУцСйЬдЬЃЛДПЕчЖЏГЫгУГЕЮЊЖЏСІЕчГизАЛњСПЕФжївЊЙБЯзСІСПЃЌЗНаЮЕчГиЪЧжїСїЃЌШэАќЕчГиОпБИЗЂеЙЧБСІЃЛШ§дЊЯЕяЎЕчГиеМБШГЌ6ГЩЃЌИпФјЛЏГЩЮЊжїСїЗНЯђЁЃ

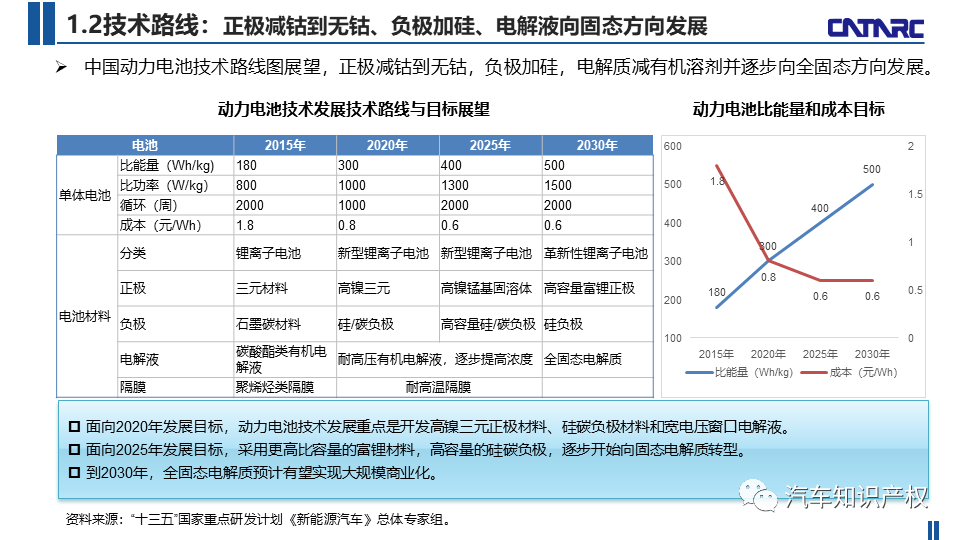

ДгММЪѕТЗЯпПДЃЌе§МЋМѕюмЕНЮоюмЁЂИКМЋМгЙшЁЂЕчНтвКЯђЙЬЬЌЗНЯђЗЂеЙЃЛЙЬЬЌЕчГиГЩБОжївЊдкгкЙЬЬЌЕчНтжЪбаЗЂЃЌШЋЙЬЬЌЕчГигаЭћдк2030ФъвдКѓЪЕЯжЩЬвЕЛЏЁЃ

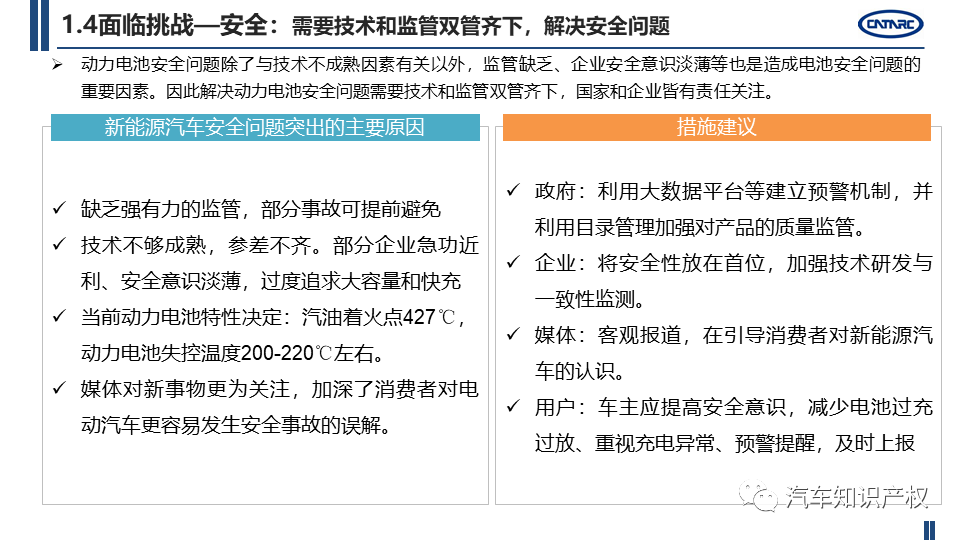

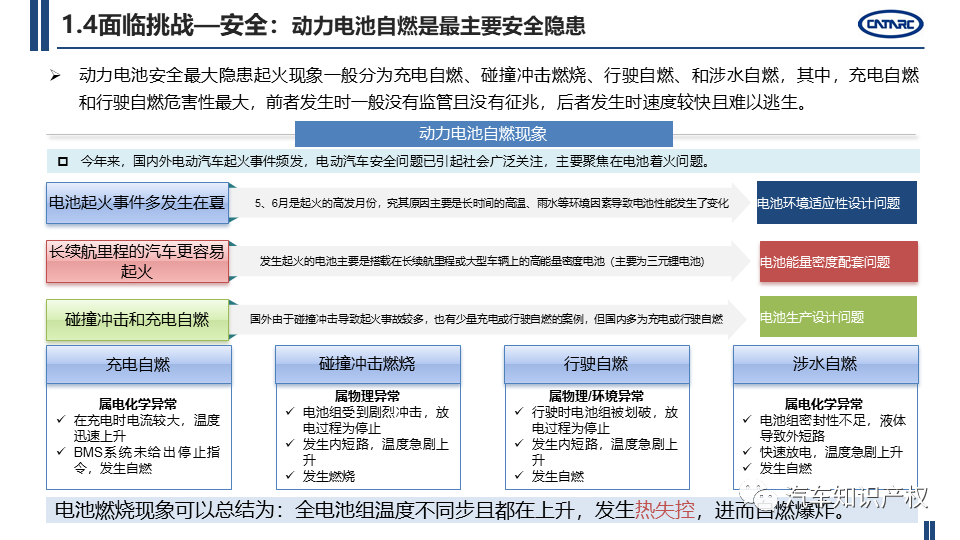

ВњвЕСДЬѕЗНУцЃЌБШбЧЕЯЕЖЦЌЕчГиКсПеГіЪРЛђЭЦЖЏСзЫсЬњяЎЖЬЦкГіЯждіГЄЃЌЭЌЪБвВУцСйзХШчКЮНЕБОКЭЬсЩ§УмЖШЕФЬєеНЃЌЧвашвЊММЪѕКЭМрЙмЫЋЙмЦыЯТЃЌНтОіАВШЋЮЪЬтЁЃ

ЕкЖўВПЗжЃКШЋЧђжїСїЖЏСІЕчГиЦѓвЕЁЃ

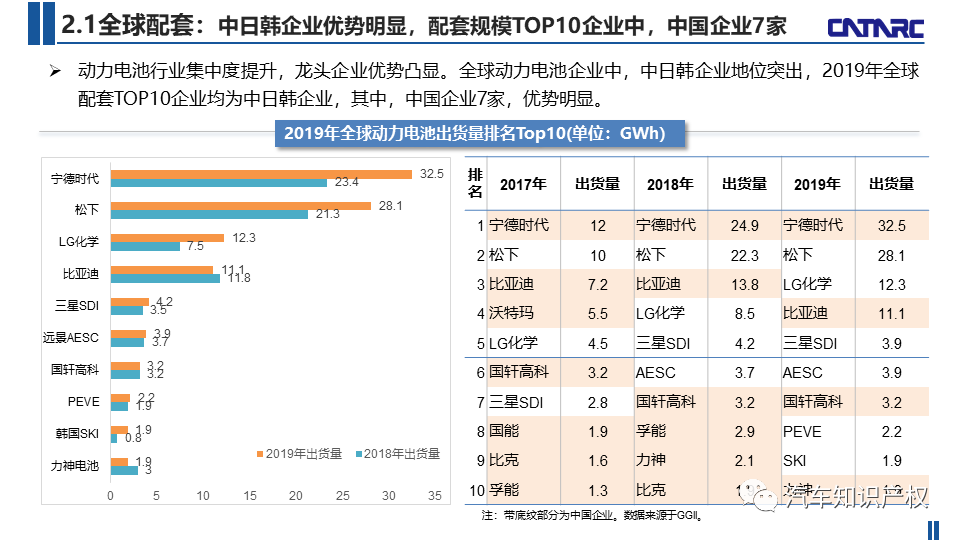

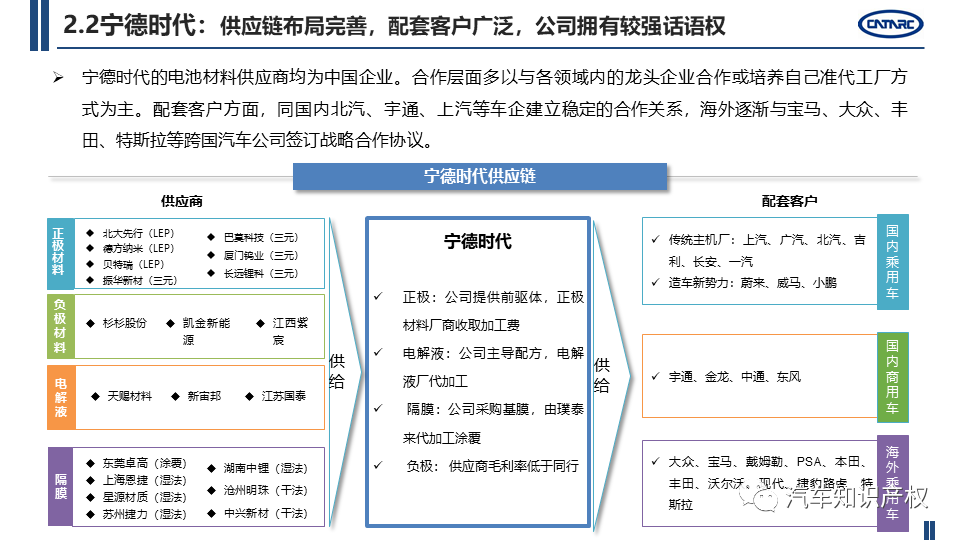

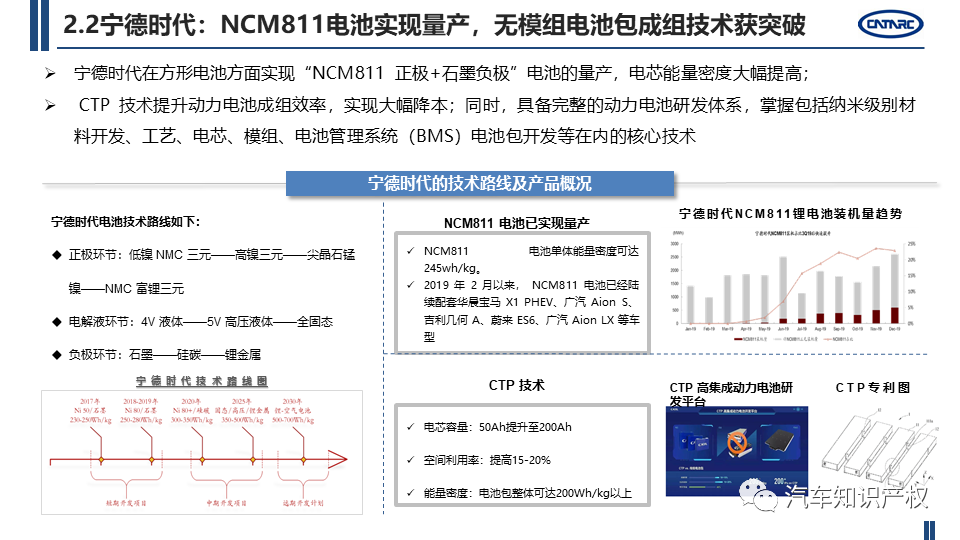

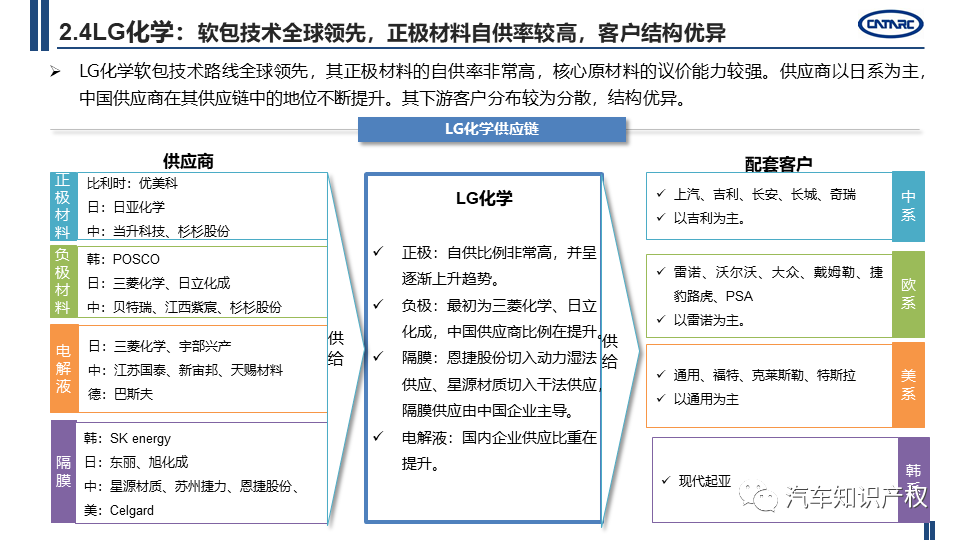

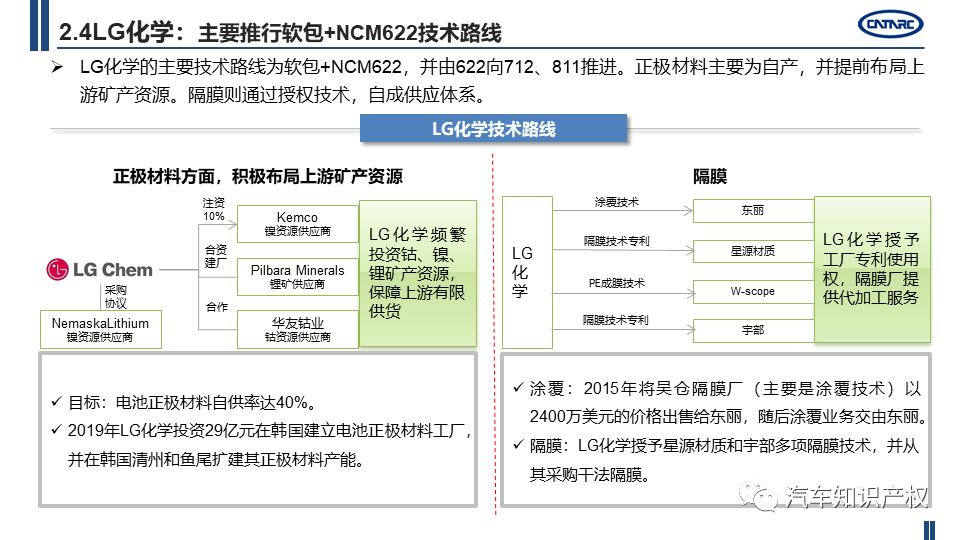

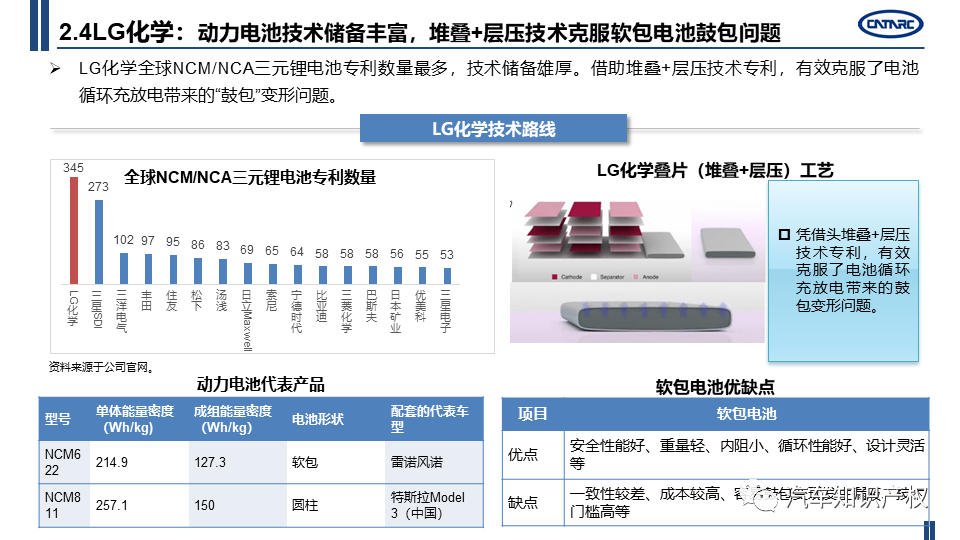

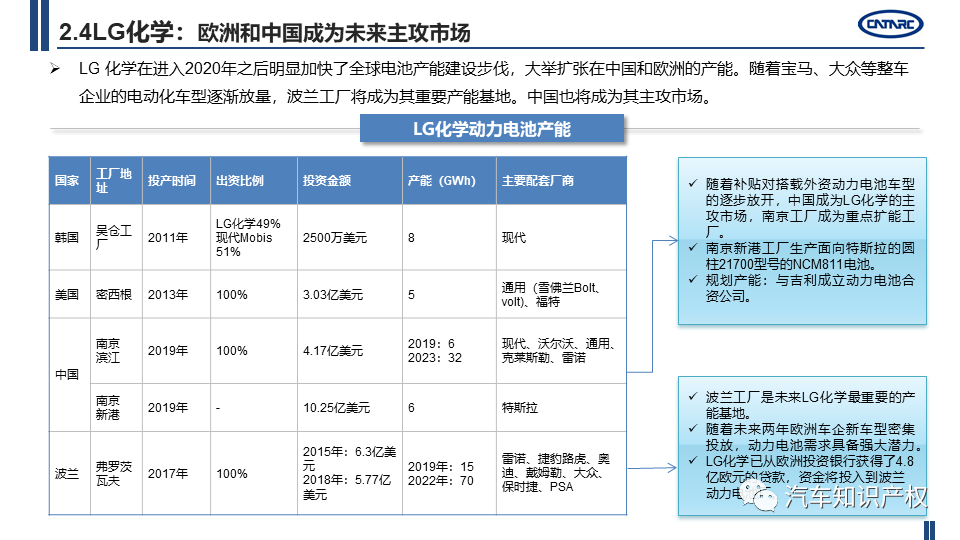

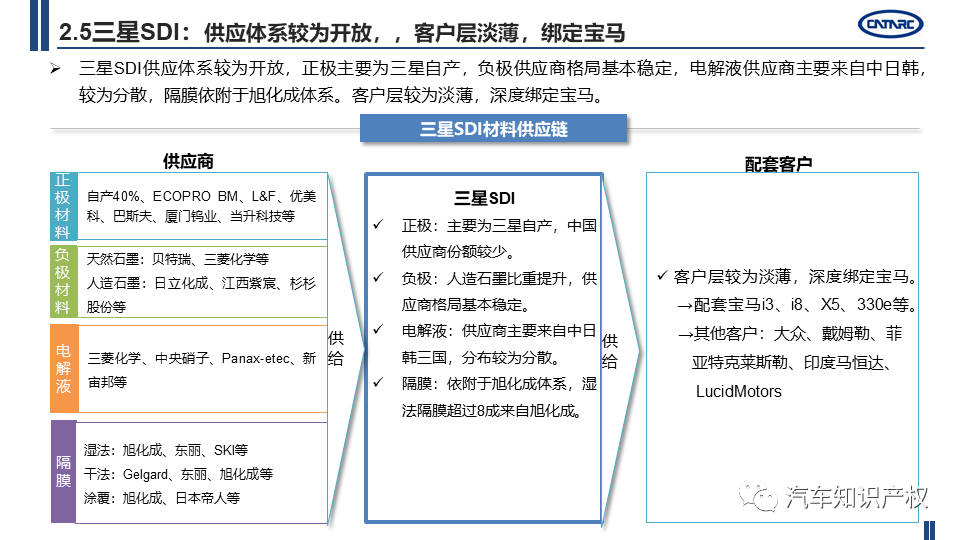

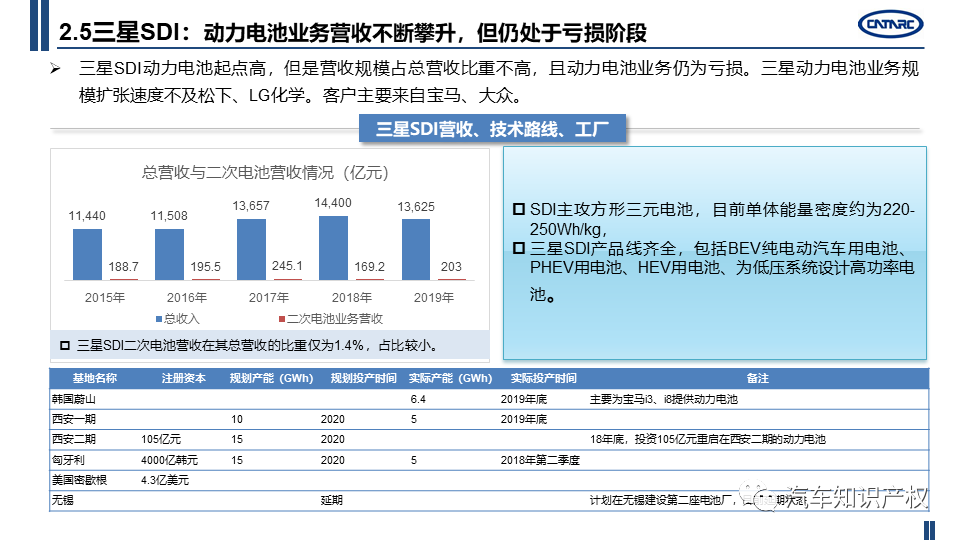

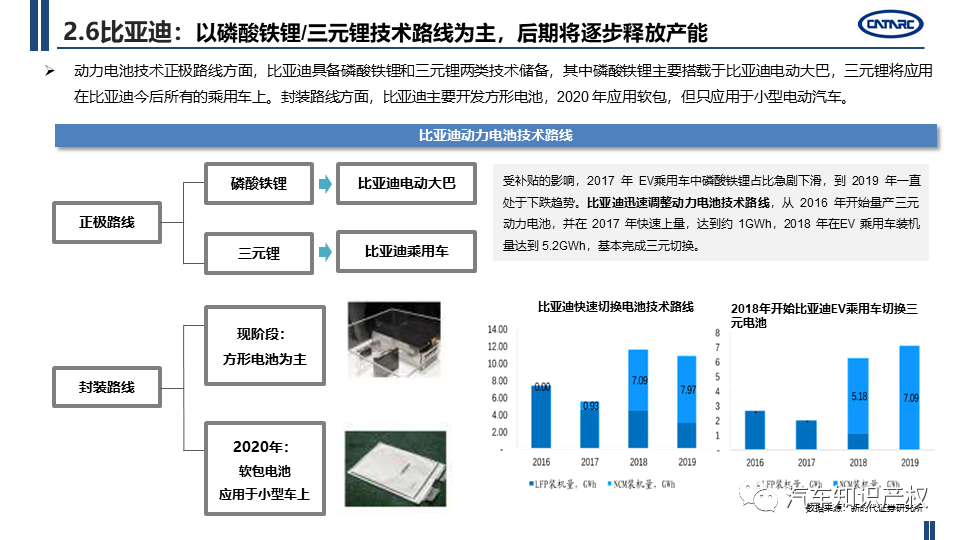

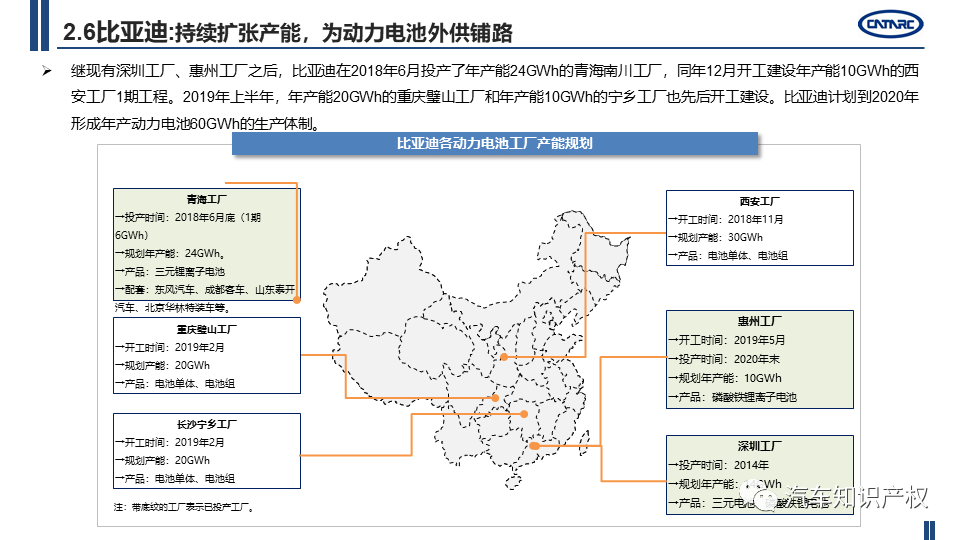

жаШеКЋЦѓвЕгХЪЦУїЯдЃЌХфЬзЙцФЃTOP10ЦѓвЕжаЃЌжаЙњЦѓвЕ7МвЁЃЦфжаЃЌФўЕТЪБДњЙЉгІСДВМОжЭъЩЦЃЌХфЬзПЭЛЇЙуЗКЃЌЙЋЫОгЕгаНЯЧПЛАгяШЈЃЌNCM811ЕчГиЪЕЯжСПВњЃЌЮоФЃзщЕчГиАќГЩзщММЪѕЛёЭЛЦЦЃЌгыећГЕЦѓвЕКЯзЪНЈГЇЃЌВњФмбИЫйРЉеХЁЃЫЩЯТХфЬзЬхЯЕвдШеЯЕЮЊжїЯрЖдЗтБеЮШЖЈЃЌПЭЛЇЩюЖШРІАѓЬиЫЙРЃЌгыЬиЫЙРКЯзїбаЗЂдВжљЕчГиЃЌгыЗсЬяГЩСЂЗНаЮЕчГиЙЄГЇЃЌдВжљЕчГиММЪѕГЩЪьЃЌЗНаЮЕчГиГѕОпЙцФЃЁЃLGЛЏбЇШэАќММЪѕШЋЧђСьЯШЃЌе§МЋВФСЯздЙЉТЪНЯИпЃЌПЭЛЇНсЙЙгХвьЃЌжївЊЭЦааШэАќ+NCM622ММЪѕТЗЯпЃЌЖЏСІЕчГиММЪѕДЂБИЗсИЛЃЌЖбЕў+ВубЙММЪѕПЫЗўШэАќЕчГиЙФАќЮЪЬтЃЌХЗжоКЭжаЙњГЩЮЊЮДРДжїЙЅЪаГЁЁЃШ§аЧSDIЙЉгІЬхЯЕНЯЮЊПЊЗХЃЌПЭЛЇВуЕБЁЃЌЖЏСІЕчГивЕЮёгЊЪеВЛЖЯХЪЩ§ЁЃБШбЧЕЯдђвдСзЫсЬњяЎ/Ш§дЊяЎММЪѕТЗЯпЮЊжїЃЌКѓЦкНЋж№ВНЪЭЗХВњФмЃЌЭЦГіЛљгкСзЫсЬњяЎПЊЗЂЕФЮоФЃзщЕЖЦЌЕчГиЃЌТЪЯШДюдиККEVЃЌГжајРЉеХВњФмЃЌЮЊЖЏСІЕчГиЭтЙЉЦЬТЗЁЃ

РДдД:ЦћГЕжЊЪЖВњШЈ (д№ШЮБрМЃКзгШя) |

- ЩЯвЛЦЊЃКЕчГиАВШЋГЩЕчЖЏЦћГЕЭчМВ ЙњБъЛђв§ЗЂаавЕБфИя

- ЯТвЛЦЊЃКЬиЫЙРВЛЪЧКщЫЎУЭЪо