��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

���ǵ���ļ��Լ138�ڸ�Ԫ�������Ӵ�����ز��ܲ���

ʱ��:2021-11-02 09:09��Դ:������� ����:����

���:

��

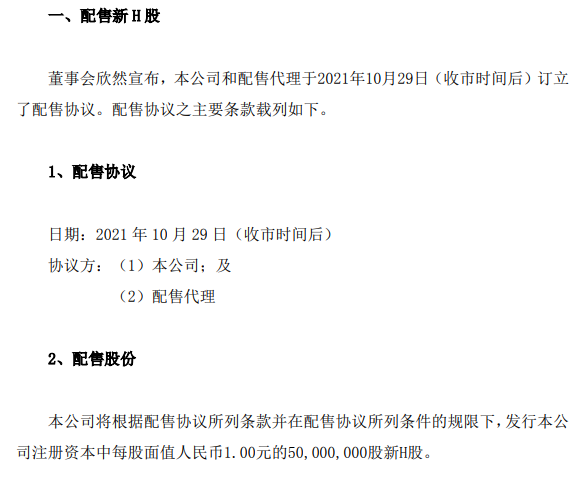

11��1��һ�磬���ǵϹɷݷ�������ƣ���˾�����۴�����10��29�գ�����ʱ�����������Э�飬��˾������ע���ʱ���ÿ����ֵ�����1Ԫ��5000�����H�ɣ�ÿ�����۹ɷݵ����ۼ�276��Ԫ��

������ʾ�����۹ɷ��൱�������ѷ���10.48�ڹ�H�ɵ�Լ4.77%���Լ������������ѷ��йɷ�������Լ1.75%�����۹ɷ�Լռ�������ѷ���H����Ŀ��Լ4.55%�����۹ɷ��䷢�����к������ѷ��йɷ�������Լ1.72%����������йɷ�ȫ�����ۣ�Ԥ��������Լ138�ڸ�Ԫ��������137.44�ڸ�Ԫ��

��Ϥ���������ÿ�������������Ų���Ӫ���ʽ𡢳�����Ϣծ���з�Ͷ���Լ�һ����ҵ��;��

���ǵϱ�ʾ������������Դ������ҵ�ı�������˾��ץס��ҵ��չ�������Ӵ������Դ����ҵ��IJ��֡��綯�������ܻ���������ҵδ����չ���ù�˾��ͨ����������ʵ������Դ������ȼ�������ļ����������ͨ���������ܻ��������Ӳ�����֣�ʵ�ִ�ͳ���������������ķ�Ծ��

ƾ�趯�����������з����ۡ��������Ƽ������Եĵ�Ƭ����������ù�˾�������Ӵ�����صIJ��ܲ��֣��ƶ��й�������ض�ȫ���������̵������

ֵ��ע����ǣ����DZ��ǵϼ̽���1��֮����һ�ν��еľ����ۡ�

����1��21�գ����ǵ��ڹ�����¶����˾�ⰴ���ۼ�ÿH��225��Ԫ����1.33�ڹ���H�ɣ��������ÿ����ܶ�Ԥ��ԼΪ299.25�ڸ�Ԫ��

���ÿ���ʵ����;���棬���ǵ������¹������ᵽ������2021��6��30��ֹ�����£���������Ϥ���������������������ÿ����Լ�����249.83��Ԫ�����У�Լ�����114.93��Ԫ�����з�Ͷ�뼰һ����ҵ��;��Լ�����87.96��Ԫ���ڳ�����Ϣծ��Լ�����46.93��Ԫ���ڲ��䱾����Ӫ���ʽ����������������ÿ�����ȫ�����ʹ�ã����ÿ���ļƻ���ʵ����;֮�䲢���ش�仯��

���ǵϳ�����1995��2�£�����ۺ��������й�˾��Ӫҵ�������ֵ������ǧ��Ԫ����˾ҵ�ֺ��ǵ��ӡ�����������Դ�����ͨ����������Щ�����ž������ص����ã�����Դ�Ļ�ȡ���洢���ٵ�Ӧ�ã�ȫ��λ�������ŷŵ�����Դ����������������20����ĸ��ٷ�չ������ȫ������30�����ҵ��ʵ��ȫ��������ս�Բ��֡�

10��28�գ����ǵϷ����������ȲƱ�������������ȣ����ǵ�ʵ��Ӫ��543.07��Ԫ��ͬ������21.98%�����������й�˾�ɶ��ľ�����12.70��Ԫ��ͬ���½�27.50%��

2021��ǰ�����ȣ����ǵ�ʵ��Ӫ��1451.92��Ԫ��ͬ������38.25%�����������й�˾�ɶ��ľ�����24.43��Ԫ��ͬ���½�28.43%��

ҵ����ʿ������Ϊ���ù�˾��������»�������ԭ���ϳɱ��������������й�ϵ������������﮵��ԭ����̼��ﮡ�������ﮡ���������ﮣ��Լ������ܼ������Ӽ������Ǽۣ��ɴ˴�������ӵ�ص��������Ϻ͵��Һ����ԭ�ϼ۸�Ҳ���ֲ�ͬ�̶ȵ����ǡ�Ϊ�˻���ɱ�ѹ���������ҵ����߶�����صļ۸�

10��26�գ�һ�ݱ��ǵϵ�ؼ۸��ϵ����纯���г��ϴ������ļ���ʾ�����ǵϾ����ϵ�CO8M�ȵ�ز�Ʒ���ۣ���Ʒ��˰�۸������е�Wh���ۻ����ϣ�ͳһ���Dz�����20%��2021��11��1���������¶�����ͳһǩ���µĺ�ͬ����ִ���¼۸�����δִ����ɵľɺ�ͬ�������ر�ȡ����

���ڴ˴μ۸��ϵ���ԭ���ǵϳƣ������г��仯����������Ӱ�죬��2020��12����ȣ�2021��﮵��ԭ���ϲ������ǣ���������LiCoO2�۸��Ƿ���200%�����Һ�۸��Ƿ���150%���������ϵȹ�Ӧ�������ţ������ۺϳɱ������ߡ�

�뾻�����½��෴�����ǵϵ���������ȴ��ǿ��������2021��1-9�£����ǵ�����ȫϵ����452744����ͬ������68.32%����������Դ��������337579����ͬ������204.29%��

����֤ȯ��Ϊ�������ļ���dmi���ٷ���������ԭ���ϼ۸����ȣ��ļ��ȹ�˾����ҵ������������ã�����Ԥ�Ʊ��ǵ��ļ����������������ﵽ30��̨������3��������Լ9.4��̨������ҵ�������Ҳ���������ͷš����⣬���ź�������Ļ��⡢ԭ���ϼ۸����ȣ��ļ��ȱ��ǵϵ���ҵ��Ҳ������á�

���ݸ��е�Ԥ�⣬�ù�˾2022����������������145��������������Դ���ó�128�����������������нϴ������ռ䣨dmi����Ͷ���С�������۾�&̯������½����������������½�����������Խ��Խ��ij������춯���У������dz�����PHEV�����ж�2023��PHEV(��EREV)�����߱ȴ�ǰ��Ϊ�ֹۡ���ˣ�2023��֮��ı��ǵ���Ȼ�dz�ֵ���ڴ�——������ٶ�ȼ�ͳ���������춯����������

���⣬�������۲飬2021Q3�����ǵ����ע���˰�����Ϊ�������γǡ�ɽ�������Լ��㽭���˵��ļҵ���ӣ����˾����˾������ز��������������ţ�δ����Ƭ������������Ԥ�ڡ�

����Ԥ����δ�����ǵϽ���������������ء��뵼�塢��������ȶ�����չ����ʵ����

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

���������ǵϰ��������ӵ����Ŀ����

2024-06-04 18:59 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48 -

���ǵ����¸��ϵ����֣����ֳ���ؽ�����ȫ��

2024-02-27 10:29 -

����ʱ�������ǵ���ͷ��������ؽ���0.3Ԫ/Whʱ����

2024-01-17 18:16 -

��Ͷ��100��Ԫ�����ǵ����������ӵ����Ŀ������

2024-01-05 17:59 -

���ǵϡ�����ʱ����о�������µ�ȫ�µ綯���ͣ�

2023-11-14 17:39 -

����ͷ��������ҵ����PK������104.28�ڣ����ǵϻ���

2023-10-20 17:35 -

����ʱ��/���ǵϵȻ������� ��һ�����г�ӭ�·��

2023-07-14 23:09 -

����ʱ�������ǵϣ��䳲��Դ����������

2023-05-26 18:21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

���������ǵϰ��������ӵ����Ŀ����

2024-06-04 18:59 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48 -

���ǵ����¸��ϵ����֣����ֳ���ؽ�����ȫ��

2024-02-27 10:29 -

����ʱ�������ǵ���ͷ��������ؽ���0.3Ԫ/Whʱ����

2024-01-17 18:16 -

��Ͷ��100��Ԫ�����ǵ����������ӵ����Ŀ������

2024-01-05 17:59 -

���ǵϡ�����ʱ����о�������µ�ȫ�µ綯���ͣ�

2023-11-14 17:39 -

����ͷ��������ҵ����PK������104.28�ڣ����ǵϻ���

2023-10-20 17:35

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�