��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

�̩�������һ���Ⱦ���3.35�ڣ�ͬ������260.21%

ʱ��:2021-04-26 20:31��Դ:������� ����:����

���:

��

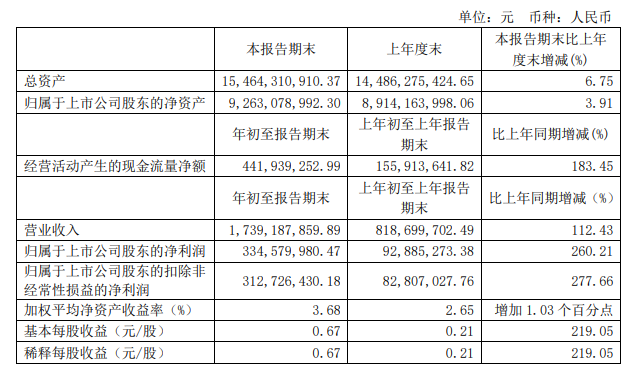

4��11�������̩������2021���һ����ҵ�����棬����ǰһ���ȣ���˾Ӫ��17.39��Ԫ��ͬ������112.43%��������Լ3.35��Ԫ��ͬ������260.21%��

�̩����Ϊ��Ӫҵ����䶯ԭ����Ҫϵ�����������������г��������ٷ�չ����˾��Ʒƾ�����ȵ��г�������ʵ�������������ӡ�

����������ʾ���̩��������2012��11��6�գ�ע���ʱ�4.35��Ԫ��������Ϊ����Դ����ӵ�ز�ҵ�ṩ�ؼ����ϼ��Զ��������豸���ۺϽ������������Ҫ�ͻ���������ʱ�����к�﮵硢��������ǵϡ�LG��ѧ������SDI�ȡ�

3��8�������̩����������ƣ���˾�������Ĵ�ʡ�ɶ�����������������ǩ����ս�Ժ���Э�顷������������Ͷ�ʽ�������Դ��ز���ȫ��ҵ����Ŀ����Ŀ��Ͷ��ԼΪ140.8��Ԫ������ң�����Ҫ���ڸ������ϡ�ʯīһ�廯����Ĥ��Ϳ��Ĥһ�廯���մɷ�����Ŀ��Ԥ����Ŀ�ܽ������ڲ�����5�ꡣ

�����������Ĵ����Ͷ�ʽ���20��ָ������Ϻ�ʯī��һ�廯��Ŀ����Ŀ�ƻ���Ͷ�ʲ�����80��Ԫ����Ŀ������ʵʩ���裬Ԥ����2023�����һ��10��ֲ��ܽ��裬��2025����ɶ���10��ֲ��ܽ��裻

�Ĵ���Ͷ�ʽ���20��ƽ����Ĥ��Ϳ��һ�廯��Ŀ����Ŀ�ƻ���Ͷ�ʲ�����60��Ԫ������Ŀ������ʵʩ���裬Ԥ����2023�����һ��4�کO���ܽ��裬��2024����ɶ���8�کO���ܽ��裬��2025���������8�کO���ܽ��裻

�Ĵ�����Ͷ�ʽ���1����մɷ�����Ŀ����Ŀ�ƻ���Ͷ�ʲ�����0.8��Ԫ����Ŀ������ʵʩ���裬Ԥ����2022�����һ��4000�ֲ��ܽ��裬��2025����ɶ���6000�ֲ��ܽ��衣

ֵ��ע����ǣ����ҹ�˾��Ϊ�̩���ӹ�˾��

����֤ȯ4��11�շ����б��ƣ�ά���̩����������������������Ҫ������

�̩�������һ����ӯ�����¸�ӯ�����¸ߣ�һ�廯������������ë���ʸ�������һ���ȹ�˾ӯ��������ʷ�¸ߣ������г�Ԥ�ڡ���һ���ȹ�˾������Ĥ�Ȳ�Ʒ���������������ڸ����ɱ���ѹ�����£���˾ͨ��һ�廯��ҵ���ֺ��������ʵȷ�ʽʵ����ë�������Ƹ�������

���ܽ��żӾ縺����ӭ���Ǽۣ���ҵ�ɱ���ѹ�������������������ٺͿ������������ڶ����ȹ��ڸ�����ҵ����ʽ�ӭ���Ǽۡ�

�����һ���ȹ��ڸ���������������������Ԥ���ļ��Ȳ����ͷţ�����﮵���������������ڶ����ȸ������ܽ��Ž��Ӿ硣��ǰ������������ڵ��ҺVC����������ȶ�ȱ��Ԥ�Ƶڶ����ȶ�ȱ�����ͷ�Ҳ�����������������ǡ���ǰ������ҵ��潵��2600�����ң�ʯī���ӹ��������ɹ����Ӱ��ɱ�������������ҵ������״̬�������ͳɱ��˼ӳ��£��������ϴ���ʽ�ӭ���Ǽۣ�����ԭ���Ը���һ�廯��ҵ��

������Ĥ���ܳ����ͷţ�һ�廯�߶�·�߱���ӯ����˾һ�廯���ܳ������ƣ��������ϼ���и߶˻�·�ߣ�ͨ���Բ�ҵ�����ε����ϣ�ʵ���˴�ԭ�Ͻ���ʯī���ӹ���̿���ȹؼ�ԭ���Ϻ���ĸ��ǡ���˾������巽����2��ָ���ǰ�����������巿�תծ3���̼�����������2021�����ʽͶ�����������6��ָ���ǰ����������˷�ʯī��������2021���°�����Ͷ����Ӫ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��2735��Ԫ�����������ؾ�ͷ���������۶��¼

2022-12-27 17:10 -

4680�������ս���� ������ʱ������γ��ܵȽ�������

2022-02-14 18:38 -

�̩���ӹ�˾��14��Ԫ�½�PVDF��R142b��Ŀ

2021-12-30 09:03 -

��Ԫ�Ƽ�����ǰ������ʵ�־�����3.94��Ԫ

2021-10-22 09:16 -

������ҵ�����硱������

2021-09-18 09:20 -

���ƹɷݽ��������ѻ�����ʱ��﮵��豸����4.24��Ԫ

2021-08-09 11:22 -

�̩����52��ԪͶ����ĤͿ��������﮵��豸��Ŀ

2021-07-08 22:03 -

�вĿƼ�Ԥ�ƽ����ϰ��꾻����17.89��Ԫ-19.68��Ԫ

2021-07-06 19:14 -

���ܶ����ӹ�˾�����ѻ����ܿƼ�4.03��Ԫ﮵��豸��ͬ

2021-06-09 21:31 -

�ȵ����ܽ����ۼ��б�����ʱ��﮵��豸����Լ45.47��Ԫ

2021-06-01 20:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��2735��Ԫ�����������ؾ�ͷ���������۶��¼

2022-12-27 17:10 -

4680�������ս���� ������ʱ������γ��ܵȽ�������

2022-02-14 18:38 -

�̩���ӹ�˾��14��Ԫ�½�PVDF��R142b��Ŀ

2021-12-30 09:03 -

��Ԫ�Ƽ�����ǰ������ʵ�־�����3.94��Ԫ

2021-10-22 09:16 -

������ҵ�����硱������

2021-09-18 09:20 -

���ƹɷݽ��������ѻ�����ʱ��﮵��豸����4.24��Ԫ

2021-08-09 11:22 -

�̩����52��ԪͶ����ĤͿ��������﮵��豸��Ŀ

2021-07-08 22:03 -

�вĿƼ�Ԥ�ƽ����ϰ��꾻����17.89��Ԫ-19.68��Ԫ

2021-07-06 19:14

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�