��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

ȫ��﮿��ͷSQM��˾IR IrinaŮʿ��ﮣ�������������δ���� 2025��﮿�����50���

ʱ��:2017-10-16 11:45��Դ:�й�������� ����:����

���:

��

���������־-�������Ѷ �����ɫ���ϲ����Ŷ���ǰ����ȫ��﮿��ͷSQM��˾IR IrinaŮʿ�ٿ��绰���飬����﮵�ȫ���г���������˽�����IR IrinaŮʿվ��ȫ���ӽǽ���˺����ҵ״����

﮻�����û�����ա�1-8 �·ݣ��й�����Դ����ͬ�Ȳ����ֱ����� 33%��30%�������ǿ���������һ���dz��õ����ݣ�2017 ��������Դ������������һ�ꡣ��Ϊ2016��12�µײŽ��в����������ߵ���������2017���û�в������¡���ζ�ţ������������������������ڳ��ͷdz��١�Telsa ��û�й����dz��������£����Ƿdz��ѵõġ���δ�� Tesla �ܹ����������������������͵��Ƴ�������ֻ��Խ��Խ�á���̼��﮼۸���ԣ�ɢ���۸��Ѿ�ͻ�� 18 ��/�֣�������Ϊ�����ļ��ȹ����κ�����ͣ���ڡ����δ�ͳ������������ؼ�̼��﮼۸�������20��/�ֽ�����

�κ�ﮱ��Dz������������ʣ���ӻ�����Ƕȶ��ԣ�֮ǰ�ĺܳ�ʱ�����κ�﮹���ռ��ȫ��70%����ʯ﮽��������ҵ�عɵ�̩��ɭ��ľ֧�š�����κ�﮲���������δ������Դ����������ƿ���ͻ������ԭ�ϲ����ϡ���Ϊ2016 ��ȫ������Դ���������ʲ�����1%��2016��ȫ����������9497.66�������й�����2819������ŷ�������ﵽ1612.2 ����������ռȫ��46.74%����������Դ��������̼���5-6��֡������й���ŷ����Ҫ���ҽ���ȼ�ͳ���δ������Ԥ��������Դ����̼������������ﵽ200���/�����ϡ�������ʯ��ṩ100���/��̼��﮻�������ʵ����������Դ�����ķ�չ��Ҫ�κ��������

��������Ҫָ�����ǣ��κ�����Էdz����ԣ�ÿһ���κ������ض��Ĺ��ա�

һ���κ�����10���з��������ҵ2007��������ຣ�ҵ1997������������������κ��Ϳ������ù���Ҳʵ�ַ�������ʵ�ϣ������κ����Ŀǰ����6-7�ֹ��գ����ԣ������κ���﮲���̫���˶���̫���ˡ����ң�һ���κ�������̼���Ҫ���Ϊ������صĹ�Ӧ�̣�����Ҫ���ﵽһ����ģ������Dz�ƷƷ��Ҫ�ȶ������Ҫ�����ٺ����ͣ�ͬʱ������������������û���������Ҳ����ʵ�֡�

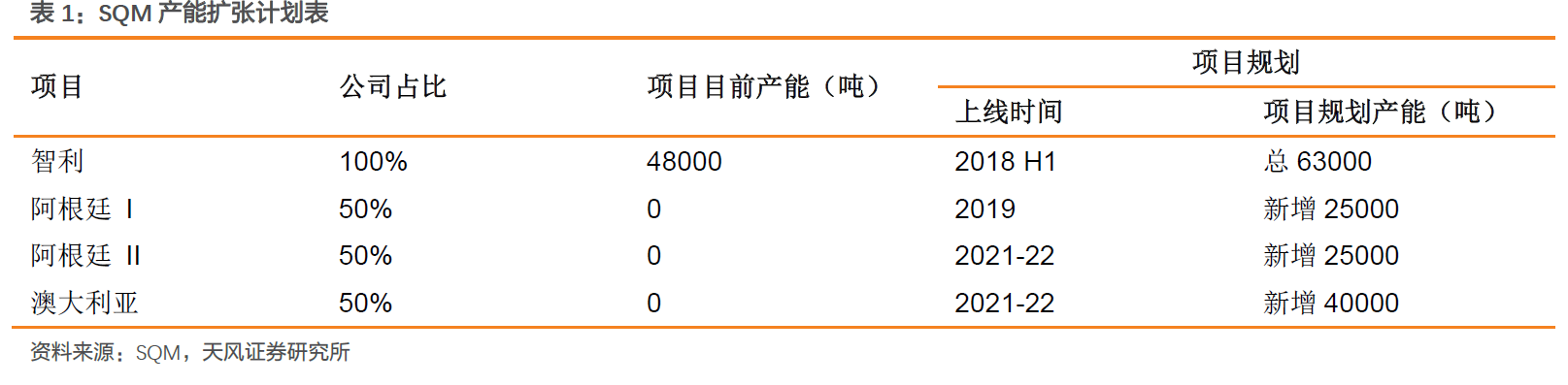

IrinA�������ȶԹ�˾���м�˵������˾ҵ����Ҫ��Ϊ�����֣����ʲ����Լ���ѧ��Ʒ������ﮣ���Ȼ�ѧ��Ʒ������˾������������������Դ��һ�����������Լ�����Ʒ��һ�����κ���Ҫ���������Լ����Ʒ����˾�����Ʒ��ӵ�������ļ������Լ������Դ���������ϵڶ����﮿�˾����˾ӵ�����Ƚ��������������ܲ���48000�֣�����������﮲���6000�֣�2018ǰ����ƻ���������չ��̼���63000�֣��������15500�֡���˾�������Լ�CORFO(Atacama ��Ȩʵ��ӵ���ߡ�������������)�ĺ�Լ��2030�꣬������������100���̼��﮵�����LCE����Ŀǰ��ʣ 40%Ҳ����40��ֵ�������������Ŀǰ�IJ��ܣ��� 2022��2023 ���ﵽ���ƣ�Ŀǰ�������Ȩ��������ٲ����ڽ�����У��ⷽ�治��Ҫ���ģ�����������µ�Э��֮��Ϳ��������������IJ����Լ���ȡ��ڰ���͢��﮿���Ŀ����2019�꿪ʼͶ�����ƻ�����Ϊ50000�֣�2019�����߲���25000�֣�2021��2022������25000�֣���һ�ҹ�˾50-50%��ģʽ���ʡ���˾�������������ɱ�����͵ģ����ڰ���͢�������ɱ��ǵ����ͣ�������SQM�������IJ��ܳɱ��Լ� ALB�������IJ��ܳɱ�����Ĵ�������Ŀ������ö���ͬ��Ҳ����һ�ҹ�˾��Kidman����ȡ50-50%���ʵ�ģʽ���ƻ�������ʱ����2022�꣬���ܴ�Լ40000�֡������Ŀǰ��˾﮿�ҵ��Ļ��������

�ʣ���˾ƽ���۸���12500��Ԫ/�֣������й���ASP��ƽ���ۼۣ����������ǵ��������࣬������ô��������۸�������������ôԤ��δ���й������ǹ�˾ASP�ı仯���ƣ�

IrinA����˾�ϰ����̼��﮵���ASPΪ12500 ��Ԫ/�֣����й��г���ͬ���ǣ���˾��﮿����۶��Ǹ��ݺ�ͬ������ǩ���ĺ�ͬ��ʱ�䳬��һ���Ҫ���Լ���Ӧ����Ҫ����ÿ�����ȸ��¼۸���Ҫ�Ŀͻ����dz��ڵĴ��Ϳͻ�������ģʽ���й��г�������ͬ��֮��ļ۸��������ɹ�������ģ��������Ĵ����ǵIJ����������ӣ�ʹ�ý�����ĩǰ�۸���ܻ���С���Ľ��ͣ���﮿������dz�ǿ�ң�������ĩ�ļ۸�������ļ۸��Ըߡ�δ�����ڵļ۸���ȡ���ڹ��������

�ʣ����Ƕ���δ�� 1��2 ��ASP�۸��Ƿ�ָ���������ģ�

IrinA���۸��Ƿ���12%��14%���ң��������ʮ��ǿ�Ҵ�Ż���18%��20%֮�䡣������Ϊ2025��﮿�����50��֣�ÿ��������ᷭ����

�ʣ����ǽ���2022 �����һ���������Ŀǰ��﮿��ȣ���Ż���5��ʱ�䣬��ôÿ�����ƽ��80000�֣����Ǻ�CORFO��Э��Ŀǰ��չ��Σ���õ������µ�������ȣ�

IrinA��������ÿ����ܵ����⣬����ÿ��IJ��ܲ������63000��LCE������Ŀǰ��Ȼ�ں�CORFO�������ֲ�Ŭ����2022\2023 ��֮ǰ���һ�£�������ȡ�������ǵ�����״�����ٲõ�������2014��CORFO Ҫ������֧��890����Ԫ����������Ϊ���Dz���Ҫ֧������˸������������Ĺ����������ٲã��ӷ��ɲ��潲�����кܴ����Ӯ���ⳡ�ٲá���Ȼ���ٲã����������ɺ�CORFO���������õĹ�ϵ��CORFOӵ��Atacama���������IJ�Ȩ���������ǻ��������Э����չ�������Ƶ����⣬����Э�̵Ľ��������ٲõĹ�ϵ���Dz���¶�κ���Ϣ����﮿����������ھ�����ռ�������ƣ�﮿�ijɱ��ͣ�����Ϊ��ȷ��������﮿���ҵ�����ƣ����ƶ�﮿���ҵ�ķ�չ����ҲΪ�����ӳ���ͬʱ�������������ȴ�����������Ŀǰ������Ҫ�����������̣�SQM��ALB������1�·������ӳ���ALB���������ɵ�2044 �꣬���������˲�����ȡ�Ŀǰ�г���չ���ã�����Ԥ��Ҳ����ͬ����������

�ʣ������ᵽ�۸���ÿһ���Ⱦ����ģ��ܲ��ܸ���һЩ�۸��ƶ���ϸ�ڡ�

IrinA������ÿ��ǩ����Լʱ������Ӧ�������۸���ÿ�����Ⱦ�����﮿��Ǹ�С���г����۸�Ҳû�кܺõIJ��գ����Լ۸������ȡ�������۵�����Լ��ͻ��������˭�ڹ��۸��Ƕ��٣�Ȼ��ݴ����¸����������ļ۸���Ҫ���Ǹ��ݹ��������Լ���ҵ�����������ƽ���۸�

�ʣ�����������ȵļ۸������ܿ죬��˾��ASPҲ������������

IrinA�����ǻ�û�й����������ȵ����ݣ����Բ�֪���������ȵ�ASP���ݣ��������г������������������ȵ�ASP������������˾Ҳ����ͬ����״���¡�

�ʣ�����Ծɶ���Ļ�������IJ��ܼƻ��ܹ������

IrinA�����ȫ���أ���ʵ�ֵ���������5��֣�������Ҳ��5������ң�ʵ������ȡ�������ղ�����

�ʣ��й���ҵ��ALB�Ⱦ������ֶ���������ܣ�������ô�����������ǵľ����أ���δ����Ҳ���������ֹ�����������������

IrinA��Ŀǰ����﮿���Ŀ������DZ�ڵģ�������������Ŀ�������600�����������棬���������IJ��أ��Ĵ����ǣ��й��������ȵز���Ҳ�ܴ����Ϸǣ�ŷ�ޣ���Դ�ڸ������У���﮿�Ĺ�Ӧ�г��ھ�����չ���Ծ���һ��С��Χ���г���Ŀǰ���ھ������ֵ�������Ƚ��˽⣬����SQM��ALB��������ͬ������Դ��Դ��ֻ�������������������IJ�ͬ�����������꣬�Ĵ����ǵ���Ŀ���ܹ����ߣ�������ͨ����CORFO���Э���������Ӳ��ܵĻ��ᡣALB Ҳ����չ���ܣ�������Ѱ��120000�ֲ��ܵ����ɣ�Ŀǰ����25000�ֵľ��롣�й���ҵҲ�ڿ��ٷ�չ�����Ѿ���ıȽϾ���״��������һ����Ȥ�Ķ�̬���̡���ҵ��Ӧ������Ҫʱ�䣬�ʽ��Լ���������Ӧ���������Ѷȣ���

�ʣ��д���˵���й��ʱ���Ҫ�������ǹ�˾��������Ϊ�����й��ʱ������Ǵ�ɽ�����

IrinA����˾�Ĺ�Ʊ��ΪAB�ɣ�B�ɿ����ڽ��������ɽ��ף�Ŧ�� ADRռ��21%��������ɶ�PotashCorp�ֹ�ռ��32%��Julio Ponceռ��32%��ȥ���д���Julio Ponce��Ҫ���۹�Ȩ�����й������Ҫ�����������й������ϵ������Ҫ����˾��Ȩ�����д���PotashCorp���ܻ�������еĹ�Ȩ�����Dz���֪���ᷢ��ʲô�����������˵����˾Ŀǰ����ܺá�����ͨ�� ADR �������йɶ��ֹɱ䶯����Ŀǰ����̫�����

�ʣ����ǵIJ�Ʒ���ṩ����ع�˾�����������Ϲ�˾��

IrinA�����ǵIJ�Ʒ�ṩ���������Ϲ�˾��ȡ���ڵ�ص��������̣����������ع�˾��ֱ�ӵ���ϵ��

�ʣ������ҪѰ���µ��������Ͽͻ������ǺͿͻ����ʲôҪ��

IrinA���ͻ���Բ�Ʒ������IJ���Ҫ��������Ҫȷ�������������ͻ���Ҫ����Ӧ�ȼ���Ʒ����Ϊ����������������֮һ��������������������ͻ���Ҫ��IJ�Ʒ����ʱ�ᰴ�տͻ���Ҫ�������ر�IJ�Ʒ�����ǵ� R&D ����ȷ���������ܹ�����ͻ�������

�ʣ��ܷ�������Ƕ����������������ϵĿ�������֮ǰ�ᵽ��2025��ǰ��﮿������Լ��50��֣�������ҵ�Ĺ�ʶ���ǹ�˾�Ŀ������ܷ��һ��˵�����ݰ�����ӡ�������������г������ǻ��ᵽ��Ŀǰ���Կ���600����Ŀ����ôһ������֮���أ�

IrinA����Щ���ݶ��ǹ�˾�Ĺ۵��뿴�������ܲ���ȷҲ��������˿�����ͬ����ʵ�ϣ�����������Ҫ���ܵ� EV���綯��������������������������EV�ķ�չ�����������ݶ��Ǹ���EV��Ԥ��������ģ�������������г�������Լ�ÿ������LCE��Ҫ35ŷԪ�ȷ�ʽ�����㣬���������ijɳ��Ȳ����õ��Ľ��Ҳ��ͬ�����ۼ��������Ƕ��٣�����ȷ������г����źܺõķ�չǰ����������г�ȡ����EV�ķ�չ�����ڹ����࣬Ӧ����60��֣���֮ǰ˵����ͨ�����㣬��ʱ������幩����60��֡������������ܹ���������Ŀ�аĴ����ǵģ������������Ͱ���͢����Ŀ�����б������й�����Ŀ��

�ʣ����Ѿ����ܹ��˹�˾�������������Ŀ�������˵˵���ǹ�˾��õIJ�����

IrinA���������IJ�����63000�֣��ȡ���ں�CORFOЭ�̵����������ܻ�ø����ȣ���ô���ܻ��������ڰ���͢����Ŀ2019�����25000�֣�����25000�ֲ�����2021��2022 ���������ߡ�����40000�ֵ��ڰĴ����ǵ���Ŀ���� 2022 ǰ��ɡ�����������50%�IJ�Ȩ�����Թ�˾���ò��ܵ�һ��

�ʣ��ܲ���˵˵��Ӧ��ͬ���ڼ۸��������ô�涨�ģ�

IrinA����ͬ�еĹ�Ӧ���ǰ���һ�깩Ӧ�̶�����LCE��ǩ��ģ����۸���ÿ�����Ȼ������ı䡣

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

﮿���ͷһ����Ԥ����36��Ԫ���������ע����

2024-04-25 09:30 -

ǿǿ���ϣ�����ʱ���������ҵ��ʢ�����Я���ƶ��Ĵ�﮿�

2024-03-23 08:23 -

�Ĵ�̽�����Դ������֣�Ϊ�������ΰ�����͵���﮿�

2024-01-19 18:16 -

�ӿ�﮿֣������ҵ��300����Ԫ�Ϲ����˾��Ȩ

2023-12-28 17:52 -

̼��﮼۸�����µ� ﮿���ҵ�����Ӧ�ԣ�

2023-11-29 17:44 -

���������ٶ�����﮿�ԭ����ڣ�

2023-07-19 17:38 -

̼��﮼۸����28��Ԫ/�� ﮿�����ս����

2023-03-27 08:28 -

����ʱ�����롰���﮿�����ս��

2022-11-29 17:52 -

�����﮿��ȿ��� ʢ����ܡ��컪�����Ȳ��룡

2022-11-25 17:44 -

﮿���ҵǰ������ҵ������ ��౩��45����

2022-10-24 17:25

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

﮿���ͷһ����Ԥ����36��Ԫ���������ע����

2024-04-25 09:30 -

ǿǿ���ϣ�����ʱ���������ҵ��ʢ�����Я���ƶ��Ĵ�﮿�

2024-03-23 08:23 -

�Ĵ�̽�����Դ������֣�Ϊ�������ΰ�����͵���﮿�

2024-01-19 18:16 -

�ӿ�﮿֣������ҵ��300����Ԫ�Ϲ����˾��Ȩ

2023-12-28 17:52 -

̼��﮼۸�����µ� ﮿���ҵ�����Ӧ�ԣ�

2023-11-29 17:44 -

���������ٶ�����﮿�ԭ����ڣ�

2023-07-19 17:38 -

̼��﮼۸����28��Ԫ/�� ﮿�����ս����

2023-03-27 08:28 -

����ʱ�����롰���﮿�����ս��

2022-11-29 17:52

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�