ŷ�˷���ר�ⱨ������﮵�ز��Ϲ�Ӧ��ȫ����

ʱ��:2019-02-15 08:57��Դ:�Ƚ���Դ�Ƽ�ս���鱨�о����� ����:�ۺϱ���

���:

��

ŷ��ίԱ����ǰ���������Ӧ��ԭ���ϱ��桷�����ܡ�ﮡ�ʯī����Ӧ�����������ϡ��������ϵ�������Ҫ������ϵĹ�Ӧ��״�ͷ��ս�������ϸ̽�֣�ָ����ŷ�˵�ز��Ϲ�Ӧ���ٵ���ս��ƿ��������Ӵ�ŷ�˾���ԭ������Դ�������ȣ���ǿԭ���ϻ��������ã���չԭ������Դ���Խ���ԭ���Ϲ�Ӧ���գ���ǿŷ�˵�����쾺������

������Ҫ�������£�

1��ŷ����Ҫ���ԭ���Ϲ�Ӧ��״

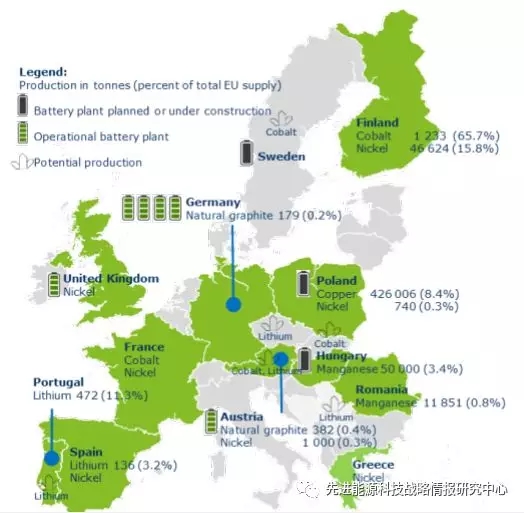

����ӵ�ش����˵綯�����ʹ��ܵĺ��ļ�����δ�������Խ���ŷ����ѡ������Ҫԭ���ϣ��ܡ�ﮡ�ʯī�����������߶ȼ��С�������Ҫԭ���ϴ�����й����չ����𣩡��ϷǺ�������Ӧ��ȫ��69%����Ȼʯī�����й���64%�����ɸչ����𣩹�Ӧ��

�й���ռ�ݲ���������ӵ��ԭ���Ϲ�Ӧ��������λ���й�����Ȼʯī�ͽ����������Ҫ������������������ܵĿ��ɺ;�������ӵ�������ϴ�﮾����豸��

ŷ�˵��ԭ������Ҫ�������ڡ���Ȼʯī��Ҫ���й����ڣ����Ҫ���������ڣ�����Ҫ��������������66%���ʹӶ���˹���ڣ���ȫ����ŷ�˾�����Դ������������Ȼʯī���̡�﮵ȵ��ԭ���������DZ�����ޡ�

������ϼ���Ӧ���в����졣�-��������-����������-�������εȲ��Ͽ����������﮵�أ���Ŀǰ�����ܾ����ں��ܵ�ء�

2����ز����г�����

�ܣ���Ҫ�ܵ��й�����������Ӱ�죬�ܵļ۸���2008��������80ŷԪ/���120��Ԫ/����Ķ��壬��2009-2016�꼱���½�֮�����ڹ�ȥ�����з�������������2018���ٴδﵽ80ŷԪ/���90��Ԫ/������ҡ�

ﮣ���2015��������̼��﮼۸��2011-2015��ľ���6222��Ԫ/������14%���ﵽ2015-2016��ľ���7091��Ԫ/�֡�

����20����ȫ��������Ӱ�������ļ۸�������ͼ۸����屣������̬�ƣ����ô�İչ����¼��μ۸�߷塣2011-2015���ؽ�����������ԭ������>99.8%������Ϊ16828��Ԫ/�֡�

��Ȼʯī��Ƭ״ʯī�۸���ά�ֶ����ȶ�����2005�������ǣ���2009��ȫ�����Σ�����½��������й�������ҵ��ǿ������2011-2012��Ƭ״ʯī�۸������������ڲ��ܹ�ʣ������ҵ�����½����ع���2008��ˮƽ����������ӵ�ص���Ϳ������ʯīĿǰ�۸�ԼΪ3000��Ԫ/�֣�Ϳ������ʯī�ļ۸����7000��Ԫ/�֡�

3����ز��Ϲ�Ӧ���

��̽����Դ�ʹ�����ŷ�˿����̽���Ҫ��������������������������ŷ�������������ֵ��ԭ�����⣬�ƽ�ͭ��пҲ����ҪĿ����Ʒ��ŷ��Ŀǰ��̽������Դ��Ҫ�ֲ��ڷ������¹���Ų������䡣ȫ�����Դ����5300����֣�������1600��֣�����Լһ��λ�������ޣ�ŷ�����Դ��ԼΪ40��ֽ���﮵�����LMF��������Ϊ1.3���LMF��

ŷ�˿����Դ����ȱ��ͳһ�����������Ͻ�Ϊ���ѡ�ŷ��������Minerals4EU��Ŀ��Ψһ�Ŀ����Դ���ʹ������ݿ⣬����ȱ��һ���ԺͿɱ��ԣ�Ӧ��ŷ�˸���ʵ�����Ϲ���Դ��ܷ��ࣨUNFC�����Խ���ͳһ�����ݿ⡣

���ɣ�����Ҫ��Ϊ����ͭ���ɵĸ�����չ������������������ŷ�˽��з��������ܣ�ռȫ�������1%��ŷ��ÿ��Ӷ���˹����640���ܡ�ȫ��﮲�Ʒ�г���Ӧ��ԼΪ20���̼��﮵�����LCE�������н�83%���ļ������̹�Ӧ������Albemarle������SQM������FMC���й��Ĵ����롣������ÿ�꿪��Լ350��﮿�ʯ��ŷ��ÿ�����Լ3600��ﮡ���ȥ���꣬��Ʒ������Ʒ��������Ͷ�ʴ�������������в���10%��������������ʽ����������ӵ���������������������Ĵ����ǡ��й�������˹����������������Ʒ��������ŷ�˽��з�����ϣ����������С��ģ��������ʯ��2010��2014���ڼ䣬ʯī��ʯ��������ƽ������ԼΪ110��֣��й���Ƭ״ʯī������ʯī����ռȫ�������70%��ŷ�˽��е¹��Ͱµ�������ʯī��������ռȫ���0.05%��

�ӹ���ұ��2010��2014��䣬���羫������ƽ������ԼΪ8.34��֣��й��Ǿ����ܵ���Ҫ��������ŷ�˾�������Ҫ�����ڲ������ʹ�17�����ҽ����ܿ�ʯ������Ҫ������Ϊ������ռȫ�����13%��������ʱ��5%���ͷ�����<1%����2010����2014��䣬ŷ����ƽ�����ڵ�﮻�����Լ����3600��﮽�������������������������Լ600��﮻���������ڳ��ڡ�2010��2014���ȫ����������ƽ������Ϊ175��֣��й��Ǿ������������������ŷ�˵ķ�����������Ӣ���������������й�����ȫ����70%����Ȼʯī������70%������ʯī��30%��Ƭ״ʯī��

���ϻ�����ѭ�����ã�Ŀǰ������Ǧ�����ػ�����Զ����������ء���ŷ�˴�����������Ϊ���ֳ����ڣ��г��ϵĵ綯������δ�ﵽ�������ޣ���������˵�ػ�������������ӵ�ػ��յ�����Ҫ�������ܣ��ڵ綯�������������DZ���ܴ�2018��5�£�ŷ����“��ƽ��2020”��ܼƻ���������һ����ΪCROCODILE��ԭ���ϴ����ж���Ŀ����Ԥ���1500��ŷԪ�������������Ƚ��Ļ�ʪ����������Ӻ͵�ұ�����Ĵ���ұ��ϵͳ������ŷ���ܵĻ����Լ��ܽ��������β�Ʒ��������������ŷ�˹�ҵ����������65%��ŷ���Ѿ�������һЩ�綯������������õ���Ŀ������2020�����ش����Ƚ�ϵͳ��ELSA����ABattReLife��Netfficient�ȣ���һ���ƻ�Ӧ����ѭ�����õ�������ֵ�������⣬ŷ�˻�������һЩ��ؼ�����ϻ��յĹ�ҵ���о��ƻ���ProSUM��Ŀ������Urban��ɽƽ̨���ռ���صĿ�����ͨ�����ݣ��Ա���õ��������ϵ����Ϊ�����Դ��ȡ����ԭ���ϵ�DZ����

4��ŷ�����ߺͼ�ܿ��

ԭ�������ߣ�ŷ��ԭ��������ּ��ȷ����ԭ���Ϲ�Ӧ��ȫ����Ҫ����ȫ���г��ɹ����ڲ������ͻ����������������档2017��9�£�ŷ��ίԱ��ͨ����һ���µ�ŷ�˹�ҵ����ս�ԣ�ǿ��ԭ���϶�ŷ�˾������й�ҵ��ֵ������Ҫ�ԣ�һЩŷ�˳�Ա���͵�����������ԭ�������ߡ�

���ָ���ָ��涨ŷ�˳�Ա����ҵ��Ӫ������������ȵػ��շϵ�غ����أ���ȷ�����е�ض������ʵ�������Ϊ��ʵ�ַϵ�صĸ�ˮƽ���գ���ָ��ȷ���˻���Ŀ�꣬ŷ������15����Ա���ﵽ�˷Ͼɵ�ػ��յļȶ�Ŀ�꣨45%����

������ܣ�ŷ�˹���ͨ��ͨ���ɿԲɿ���й���������Ӱ��������EIA��ָ��Կ��ܲ����ش�Ӱ��Ĺ�����˽����Ŀ�������������ع滮���߾����˿��↑�����ɣ�ͨ��˰�����ߺ�����Ȩ����Ͷ�ʡ�

�������ɣ����������������뻷��Ӱ���������϶Խ������õ�Ͷ�ʻ���������Ҫ����Ȩ���̹��ڸ��ӿ������Ӳɿ���Ŀ���ա�

��������“ŷ���ս���ж��ƻ�”�����ŷ�˵�ز������ٵ����⣬�������ս���Խ��飺

��1�����Ƶ�ز������ݺ�֪ʶ��Ӧ��UNFC������������ͳһ�ĵ��ԭ����������ݿ⣬Ϊԭ���Ϲ�Ӧ�����ṩ�ɿ���Ϣ��

��2���ٽ�ŷ�˵��ԭ���������ͻ��ա���ز�����ŷ�˱����������ٵ���Ҫ�ϰ�������ȱ�����ָ���������ĵ������ݣ��������ù滮�Ͳɿ�����ϲ���ʹ�����Զ���̽�����п��ɣ�ŷ�˸��Ӷ����ļ��Ҫ���ڶ�ԭ���ϵ���ʶ���㣬��������Ӫ�Ľ��̶ܳȽϵ͡�Ӧ�˷������ϰ����Ӵ�ŷ�˾���ԭ���Ͽ��ɺ��������������ٽ����ԭ���ϻ��ա�

��3��ȷ����ȫ���г���ȡ���ԭ���ϡ�ŷ�˲��ֵ�عؼ�ԭ���Ϲ�Ӧ�̸߶ȼ����ڼ������ң�Ӧ�����⽻��ó���ֶ���չ������Դ��ȷ���ӵ������ɳ�����ƽ�ػ�ȡԭ���ϡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ݷ���14���������������

2024-05-27 18:49 -

���������ϡ�����ӵ����ҵ�淶��������ҵ��������

2023-12-26 17:32 -

���ݷ����綯���г�����±�����ʧ��5�����ڲ����ը

2023-11-22 18:09 -

���������������������ж�����ؼ�Ⱥ�������������ж�������

2023-11-10 09:50 -

�б�Э��������������˷ּ������漰���������ͻ���

2023-10-08 09:14 -

�����������ܴ�110GWh������ʡ����Դ������ؼ������з��������ؽ���滮����

2023-04-14 10:07 -

Ӣ����������ع���ս������ס����

2023-03-21 09:27 -

ŷ���·��棺��ظ��ӿɳ����Ϳ��ظ�ʹ��

2022-12-22 14:41 -

��2025��﮵�ز���ͻ��500GWh�����������ƶ�﮵�����Դ��ҵ��չ���

2022-12-17 14:15 -

���Ų�����������������ػ��հ�������ҵ

2022-11-17 08:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ݷ���14���������������

2024-05-27 18:49 -

���������ϡ�����ӵ����ҵ�淶��������ҵ��������

2023-12-26 17:32 -

���ݷ����綯���г�����±�����ʧ��5�����ڲ����ը

2023-11-22 18:09 -

���������������������ж�����ؼ�Ⱥ�������������ж�������

2023-11-10 09:50 -

�б�Э��������������˷ּ������漰���������ͻ���

2023-10-08 09:14 -

�����������ܴ�110GWh������ʡ����Դ������ؼ������з��������ؽ���滮����

2023-04-14 10:07 -

Ӣ����������ع���ս������ס����

2023-03-21 09:27 -

ŷ���·��棺��ظ��ӿɳ����Ϳ��ظ�ʹ��

2022-12-22 14:41

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�