���װ����7�꿼�����������ʱ�����˳���ͷ�����

����ʱ������ 7 ��װ��������ȫ���һ��

2 �� 7 �գ���������Դ�������ѯ���� SNE Research ������ȫ�����װ������ʾ������ʱ������ 7 ������ͷ�ѽ��Ρ�

7 ��������ͷ�ϴ�δ�䣬�˳�������Щ������������﮵��������绽���ͷ����ҡ�

��������һ�ֶ�����ز������ߵ����������������е�����δ�����ơ�

�й�������شӲ���ռ���г������߷�ֲ�ڽ����г�����ʱ�κ仯�������������������ϴ�ơ�

���������ʱ��

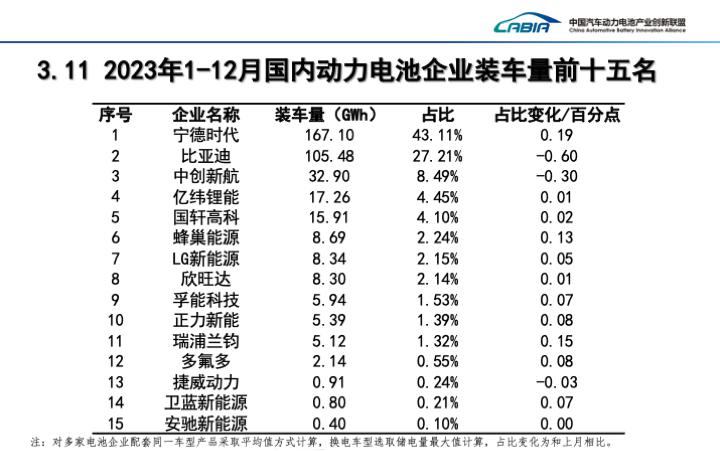

2023 �꣬ȫ�������װ������ 705.5GWh��ͬ���� 38.6%��

�ں����� LG ����Դ�����д��º�Ϊ�����ĵڶ��ݶӵ�ӭͷ���Ͻ����У�����ʱ����������ͷ�ѽ��Σ������Ŀͻ�������ij������йأ�������˹�� Model 3��ModelY, BMW iX������ EQS������ Y����� 001 �ȡ�

�ڽ��շ����� 2023 �й����ܵ綯�����º��� J.L.Power Top 10 ���ϣ�"SUV+MPV TOP 10" �� " �γ� + �ܳ� TOP 10" ������� 20 ����У��� 14 ��ʹ���������ʱ���ĵ�أ�ռ�ȴ� 7 �ɡ���Щ���ͱ�����Ϊ����Դʱ�ڵ��º����������ٷ�ָ���۳��� 30 ��Ԫ��

2023 �꣬����ʱ���ڸ߶�����Դ���г�ռ�����ѳ� 60%����Ӧ�� 170 �����߶˳��͡�

���ǵ��� 111.4GWh ��װ�����������ռȫ���г��ֶ�� 15.8%��

2023 ��һ���ȣ����ǵ��� 21.5GWh ��װ������������һֱ��������������ʱ���� LG ����Դ���� 2.2GWh ������ȡ����֮��

���ǵ����Բ������Ĵ�����2023 �꣬���ǵ������� 302.44 ����������ͬ������ 62.3%������� 300 ������������Ŀ�꣬���������Ŀ��������й�����Դ����֮һ��Ҳ��ȫ������Դ�������ڡ�

302.44 ����������ҵ�������⣬װ��������ˮ�Ǵ��ߣ������� 57.9%��������������¡�

���ǵϵĹ���װ����Ϊ 105.48GWh������װ����Ϊ 5.92GWh����Ȼ����װ����ռ�Ƚ�Ϊ 5.3%�������ٷ��٣���Ҫ�����ǵ�Ԫ PLUS����������Ϊ ATTO 3���ͺ��ࣨ��������Ϊ DOLPHIN������������

2023 �꣬���ǵϳ����� 242765 ��������ͬ������ 334.2%�����ձ��г������ǵϽ��� 1 �´�Լ������ 230 ��������������ͬ������ 6 ����ռ�ձ����ڴ��������� 20%��λ�н��ڵڶ���

��ϵ��ǿ LG ����Դ��SK On������ SDI �����������ȶ��������ĵ�λ���� 95.8GWh��34.4GWh��32.6GWh ��װ���������ڵ������塢��λ�������ֱ�Ϊ 33.8%��14.4%��36.1%������ƽ��������

LG ����Դ�IJ��ֿͻ�������ʱ���غϡ�Tesla Model 3��Model Y Ҳ�� LG ����Դ�Ĵ�ͻ������� ID. ϵ�С���ŷ�����ܻ�ӭ�ĸ���Ұ�� Mach-E����Ϊ LG ����Դ�������г��ݶ

һ����ȷ���������ǣ�ŷ���綯���������зŻ��������Ĵ�ͻ���˹�������ء�ͨ���ʼ����ʹ�óɱ��ϵ͵�������ﮣ�LFP����صı��أ������ص㷢�������г�������Ԫ���Ϊ��Ҫ��Ʒ�� LG ����Դ���ò��������������ٸ�ѹ���� NCM����������Ϊ�����̣���Ԫ��غ�������﮵�ص��з�ת�ͣ�ͬʱ���ģ����ֱ��Ϊ 46 ���Ĵ�Բ����ء�

���⣬LG ����Դ��ͨ�������������������ݽ����� Ultium Cells ��غ��ʹ����� 2022 �� 8 �¿�ʼͶ����Ϊ���� EV��ѩ���� Blazer EV �Ϳ������������������顣2023 �� 3 �¸õ�س�������ը�����������Ա������ 17 ��������ȫ����Ա��������Υ����Ϊ�����Է��� 27 ����Ԫ��

���Ű�ȫ�����¼��õ������LG ����Դ��װ����������ѩ���� Blazer EV �ķ������������

���Ƶ����ҵ�ձ������� TOP10 ��Ψһһ�������� 44.9GWh ��װ����λ�ӵ��ģ�ͬ���� 26%���г��ݶ�Ϊ 6.4%���� 2022 ��� 7% ��ȱ�ѹ���� 0.6 ���ٷֵ㡣

��˹������������Ҫ�Ŀͻ������ߵĺ���ʱ�������������˹������ʱ���Ҳ�����ع�Ӧ��ʱ�ľ������ݡ�������Ҫ�� Model Y �����г��ĵ�ع�Ӧ�̣�Ŀǰ�����з������߶� 2170 �� 4680 ��о��������˹����

�����꣬�պ������ҵ���г��ݶ�һֱ���й���ҵ��ѹ����ϵ��ǿ�������г��ݶ�Ϊ 23.1%����ѹ���� 1.6 ���ٷֵ㣻�� 2021 ��� 30.2% ��ȣ��Ѿ���ѹ���� 7.1 ���ٷֵ㡣7.1 ���ٷֵ㣬��������� 8��9��10 �����й���ҵ���г��ݶ�����д��º� 2023 �����ӵ��г��ݶ�֮�͡�

�� TOP10 ���ϵ�����������ʱ���ͱ��ǵϣ����ڵ� 6 λ���� 9 λ���д��º�����γ��ֱܷ�� 2022 ��� 3.6%��1.4%�������� 2023 ��� 4.7% �� 2.3%�����ڵ� 8 λ�Ĺ����߿ƺ͵� 10 λ��������г��ݶ�������ή�����ֱ�� 2022 ��� 2.7%��1.8%���½��� 0.3 ���ٷֵ��� 2.4% �� 1.5%��

2022 ��װ�����������͵ĺ���������� 253.2% ����������ƽ�����ȣ�2023 ��������Ϊ 15.4%��ͬ�� 2022 ����������λ�����д��º������߿ƣ�������ǰһ��� 151.6%��112.2% ������ 80.9%��23.1%��

����İ���ˮ����ʮ��2022 ��λ�ڰ� 10 λ�������� 215.1% �����ܿƼ���2023 ����� TOP10������γ���ȡ����֮��

��γ����� 2023 ��ĺ������ڰ������� 9 �ҵ����ҵ������������λ��ʱ����γ������ͻ���� 129.8% ������λ�ӵ� 9 λ��

������֤ȯ 2 �� 6 �ձ����������γ��� 2023 ����Ч����ԼΪ 80GWh��2024 ������ʵ�� 70% ���������ʣ���Ч���ܿɴ� 100GWh��

�˳���ͷ�����

����ʱ���� 2017 �곬Խ�� 10 ������£���Ϊȫ��װ����������

��ʱ����������ֻ�� 12GWh��ռ�ݹ��� 27% �ķݶ���ǵ��� 7.2GWh ������λ�����

��ʱ������Դ�����IJ������߷����仯���Ӵ��˶Ը������ܶȶ�����ص�֧�����ȣ��������ֱ���붯����������ܶȹҹ�����Ԫ������������ܶȽϵ͵���������г�������ή����

��������ʱ��ĵ���������ѹ������������һ�����ݡ��Ǹ��˹�������Դ������Ҫ��Ӫ 3 ������Ϊ 2 ��������õ��������ؿ����ڱ䳤�����ʽ������ѣ���˾��Ӫ����������ծ���˾������

����һ����Ϊ�������ܵ������豸��������Ŀ��ҵ 2016 �� 7 �³��� 52 ��Ԫ�չ��������꣬ת�����붯�������ҵ����ϧ������������﮵�� " ��ù " �����ꡣ

2018 �꣬�������װ�����ӵ����������� 44 ����2019 ���Ѿ�����Ϊ�������ܵ������������Ʋ�����ľ��ء�

2019 �꣬�͵��� " ﮵�Ů�� " �߱��������������ܶ�������Ʋ�������2020 �����Ϊ " ��������Դ�Ƽ��ɷ�����˾ "��֤ȯ����Ҳ�Ӽ������ܸ�Ϊ�����¡�

������ " ��ҵ�������һ�� " �ı����£�����������֮��û��ȡ����ת�����ˣ�2020-2023 ��������������� 2020-2022 ��ҵ������ 8.27 ��Ԫ���߱���ֹ� 95% �ij������І���ҵ�������ģ����ϻ��ͬʱҲ�DZ����µĴ�ɶ���ռ�� 13.56%������ 2 �� 7 �ձ��������Ǵ�֣�����δ�ܼ�ʱ���е�ʱ������������ʱ��ĶԶ�Э�顣���ݵ�ʱ�ĶԶ�Э�飬��� 2020-2022 �걣���¿۷Ǿ�����δ�ܴﵽ 3 ��Ԫ���عɹɶ���Ҫ�� 2022 ��ҵ����¶�� 3 ���������ֽ�ʽ��˾���㡣

�������� 2023 �� 12 �� 29 �շ�������ƣ���˾���ۼ��Ѳ����ֽ� 7200 ��Ԫ������ 7.55 ��Ԫδ������δ�����ѹ�����¶��Э��Լ����ʱ����ҵ����������

����Ա����µĹ���Ǵ�ֽ��������й�˾���ŵ�����

���� 1 �� 30 ��������¶��ҵ��Ԥ�棬������Ԥ�� 2023 ����� 1.48 ��Ԫ -1.97 ��Ԫ������ͬ�ڿ��� 1.87 ��Ԫ��

2 �� 8 �մ���ǰ���һ�������գ����������̼�Ϊ 1.14 Ԫ / �ɡ�2 �� 6 �գ��������ܵ��������ۣ������¹ɼ۵��� 1.02 Ԫ / �ɣ��ƽ���ֵ���е� 1 Ԫ / �ɼ۸���ߡ�

������ 9 �ıȿ˵�س����� 2005 �� 8 �£�2019 �걻��̩������Ƿ 6.21 ��Ԫ���� , ����̩������Ƿ 3 ��ԪӦ���˿�ֽ�������ѹ������Ƿ���ݰٿƼ��������Ƽ������ɿƼ���������ļҲ��Ϲ�Ӧ�̵�Ӧ���˿���ݱ�Ƿ����Ƿ��Ļ��������У����¿����ʲ��㡣

2017 ��ȫ��װ���������� 8 �ı������ܵ�ؿƼ��ɷ�����˾��Ҳ��������﮵����ң������� 2011 �� 11 �¡�

2018 �꣬��װ�������ڹ����ŵ� 8 λ��2019 �� 7 �±㷢������ͣ����Ա����ɱʽ��н�ķ粨��Ȼ����һ��Ͷ����е�ʯ�ӣ�û�����졣2022 �� 12 �� 29 �գ����Ų����� 37 ���ģ������˰������ܵ�����ڵ�һ��������ذ������ʸ�

һ������˼�Ľ����ǣ����ܵ�ص�һλͶ���������Ц���ǹ��ܵ�ض��³����ܾ�����ΰ�����ӡ��� 2017 ����ܵ�ض��ҹ����� " ﮵���ƶ�ʮ����ҵ���װ佱ʢ�� " �ϣ��������Ц�İ佱���ϳ��� "1997 ��������ع���ҵ���춨���й�����ӵ�ز�ҵ���Ŀ��ˣ������DZ��ǵϡ��ȿ˵Ĵ�ʼ��֮һ "��

�����ꡢ���ܵ��������Դ������չ�����Բ������г��Ĵַŵ�����Ȧ�ع����У����ڲ������ߵı仯���ʽ��������������ս�����ڳ��ţ��ȿ˵����ծ�����ѹ���£������˹�������Ȼû�ڹ��� TOP10����Բ����غ� 3C ����������Ȼ���о�������

���������﮵��ƾ�����Լ۱����ƣ��� 2019 �겹��������֮���������������Ԫ��شӲ���ʱ�������߿����ߵ��˹�����2023 ��ռ������װ�����ı���Ϊ 67.3%����Ԫ���Ϊ 32.6%��

2022 �꣬��������Դ�����г�ʵ��װ�����Ķ��������ҵ�� 57 �ң�2023 ��������ֱ�Ϊ 52 �ң������� 5 �ҡ�

�����й�����������ز�ҵ�����������ݣ�2023 �궯���������Ϊ 616.3GWh, װ����Ϊ 387.7GWh��

���꣬������ؼ۸�����½������� 0.3 Ԫ / ��ʱʱ����

ϴ�ƻ���������

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�