������ذ��걨������������ת��

ʱ��:2023-09-12 20:30��Դ:��¡�� ����:����

���:

��

���ڹ����г�������������֮ȫ�÷Ż�����������һ��ѹ�ƣ���������г��Ѿ����ֹ�ʣ��ȥ�����������������������ϡ����Һ���ձ���ڡ���ؼ������²����Ż����������Ȼ��Ӱ����ҵ����ӯ���Ĺؼ�������

��̼��﮼۸�ļ����µ���ӯ������һ��˫�н���һ����ɱ�ѹ���õ����⣬����һ�����ǰ��λ�ڻ��Ĵ����Ҫ�������ܵ�����ʧ������������˵��ͷŵ��ԡ�

�����Ͽ���������أ�ͳ�ư�������ʱ�������ܿƼ��������������Դ�������߿ơ�����Զ��������ء��麣���ε���о����γ��� 10 �ң���Ϊ��ҵ���ϼ����˹�ģ�������������ն�����Ļ����ڹ�ʣ����������Ȼ�����ڳɱ����ơ�

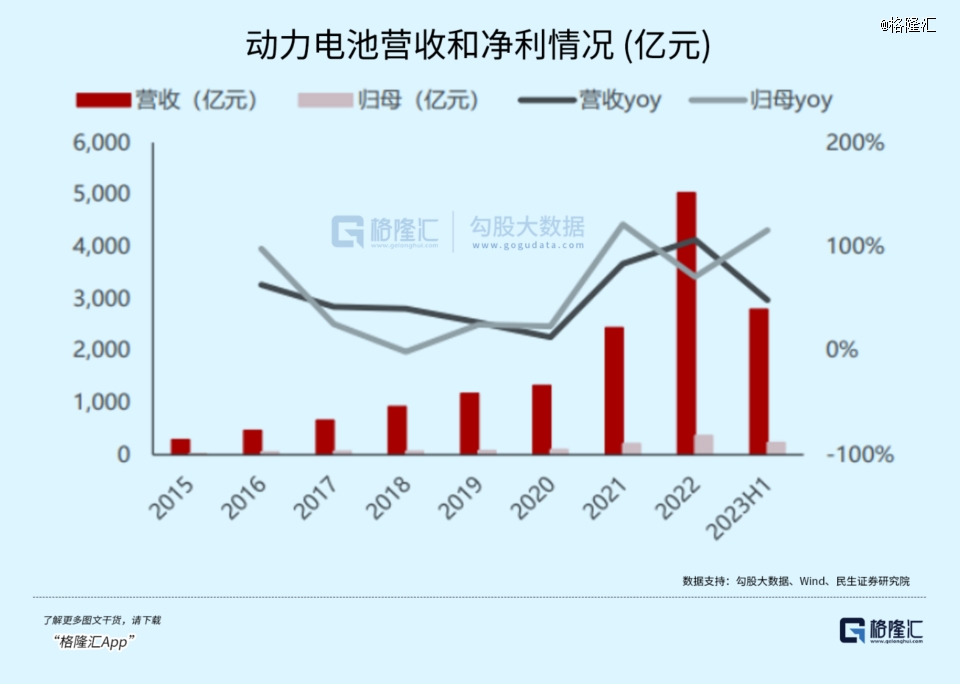

2023�ϰ��꣬10 �ҹ�˾�ϼ�ʵ��Ӫ��2791.90��Ԫ��ͬ������ 48.66%��ʵ�ֹ�ĸ������233.61��Ԫ��ͬ������ 115.64%��

����������﮵�س�Ϊ������֧��֮һ�����ͬ������58.1%��������ŷ���г��綯���̶ȼ�������ҵҲ��ͨ������Ͷ���뺣���������ĺ������ᣬ�����г����й���ҵ���г��ݶ���������������

1��˫��ͷ���������߳�������ǿ��

����������綯�����Ѹ���������г������˾�����װ���������������

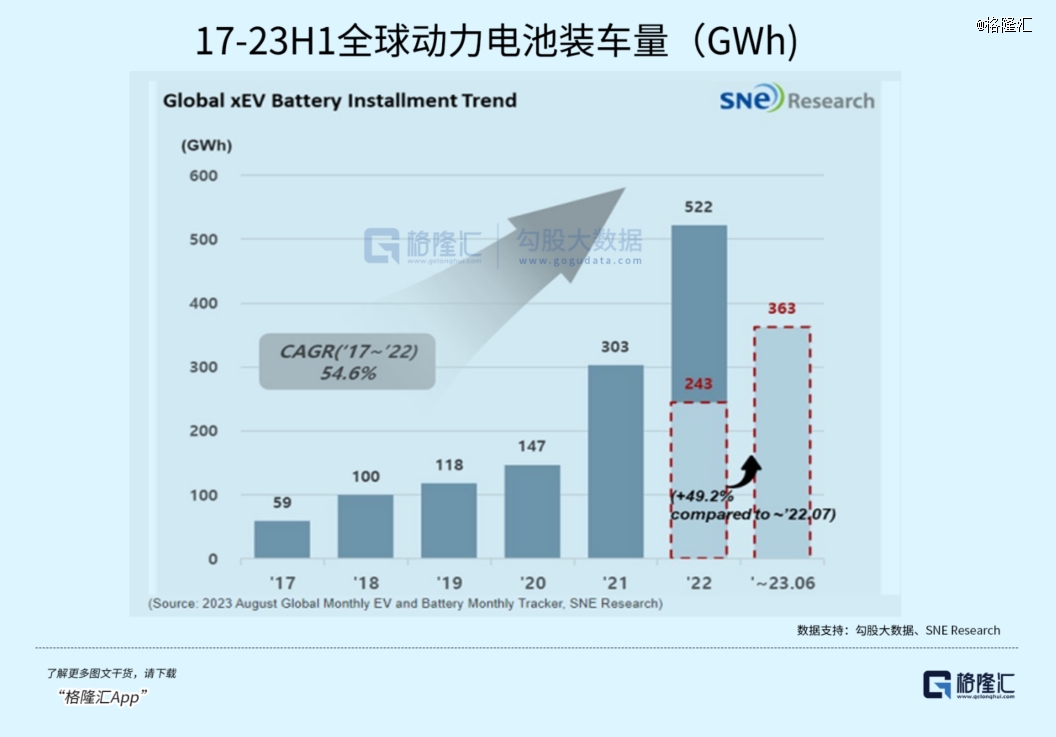

����1-7���й�����Դ���ó������ﵽ453.6����������41.7%����������ۼ�װ�����ﵽ��184.4GWh���ۼ�ͬ������37.3%�����ۼƲ����ﵽ��354.6GWh��������װ������������

����̼��﮼۸���̽�Լ��ն������ů����һ����ͨ�����������˿���һ��������س��̲����Ų�����Ը�ָ�������Ҳ�������õͼ����Ʋ�����ش������ȥ�겻ͬ�ĵط����ڣ�����ȱ�ڵ���С����ȥ���Ľ��У���ʵ�ʴ��ѹ������ת�Ƶ��˳�����ߡ�

���������ݶӲ����ʮ�������ġ�

ǰʮ�Ҷ��������ҵװ�����ﵽ��179.6GWh�����жȳ�����90%��

������ռ���ij����Ϲ����г��ݶ������ʱ����Ϊ��˹����������һ�ڳ���Ӧ��ء�������Բ����õı��ǵϣ���Ϊ������������ͻ���ͽ������ǵ���������﮵���ϵ�װ����һ�ȳ�Խ������ʱ����ԭ������ռ�ð�ڽ�ɽ�ķݶ�ò��ó�Щ����

���ߵ�س������������Ѹ�ٷ�������������������������С����ε���ȿͻ����д��º�����װ����������65.4%���ǵ�����װ����ͻ��10GWh�ĵ����ҵ����γ���ƾ��1.5�����������������߿ƣ��������ġ�

��ȥ���꣬ȫ�������װ����������54.6%�ĸ�����������ǰ�����¹���362.9GWh������ͬ����49.2%��

������ǰʮ������������Ȼ�������ɷݶ��⣬�պ�ϵ��ҵ�ķݶ��ȥ��ͬ���»���2.3���ٷֵ㣬��ӳ����ϵ�����ҵ���жȳ���������

�����й�����������г����պ�ϵ�Ĵ��ͷ���г��ݶ�ߴ�63.85%��*���ں�����֮�����Ŀǰֻ��������27.6%����

ͬʱ������﮵�س����������������Ʒ��ͬ�����˸߶�������ڵ�“������”�����ڽ�����ٳ���50%��Ϊ��Ѱ���µ��������⣬����������ϵ�����ҵ��˵�DZ�ѡ���Ŀǰ����һ���������˼·��

һ������ǵ�ͨ���綯������ֱ������װ�������������뺣�����������ϵ��ͨ��Ͷ�ʽ��������������γ����ף����һ��ڵ��������ṩ��˰���Ż�������������ʱ���ں���Ͷ�ʽ�����ʼ�����ߵ�س����뺣��֪������Ҳ��ȡ�ú�����δ�����պ�ϵ�����ĺ������г���Ҳ������ȫ���г���������ϵ��ҵ�γɰ�Χ��

2����ҵ����ʣ����������ת��

﮵�ز�ҵ�����������ء����������ϡ����Һ����Ĥ�Լ�﮵��豸��Щϸ�ֻ��ڣ��ϰ����ҵ�������ż۸������䣬���ȥ���ĵ���ʱ�̣����´�����ֵ�����ʧ��Ӫ����Ȼ������������ӯ���������»�����

���ݶ�ݸ֤ȯͳ�ƣ�ȫ��ҵ��2023H1 ʵ��Ӫҵ���� 5006.18 ��Ԫ��ͬ������ 23.81%��ë�� 875.77 ��Ԫ��ͬ������ 4.53%����ĸ������ 347.04 ��Ԫ��ͬ���½�12.12%��

ͬʱ���ϰ����ҵ�����������ʧ�ϼƸߴ�60.03 ��Ԫ������﮵�ػ��ڴ��������ʧ 25.42 ��Ԫ���������ϻ��ڴ��������ʧ29.16 ��Ԫ��

����Ӫ�����١��������١�ë���ʱ仯��ӯ��ά�ȱȽϣ�������﮵�ػ���ת�Ƶ������DZȽ������ġ�

��Ȼ̼��﮵��۸������ҵ���������ʧ����Ӱ��̶Ȳ��������β�����ҵ��һ����Ϊ������ԭ�����β����µ����ȸ���������������ﮣ������̼��﮼���ز���Ʒ���״�Ź���ʱ�䣬�۸����ſ������ij̶ȸ��

��Σ����϶�ͬ����Ϊ���ܹ�ʣ���ڸ���������ĵ�س�����ǰ�������߱���ģ��۵�ʵ�������ԣ���س����ܹ�˳������ס���������������жȵ���ߺ�ģЧӦ�����֡�

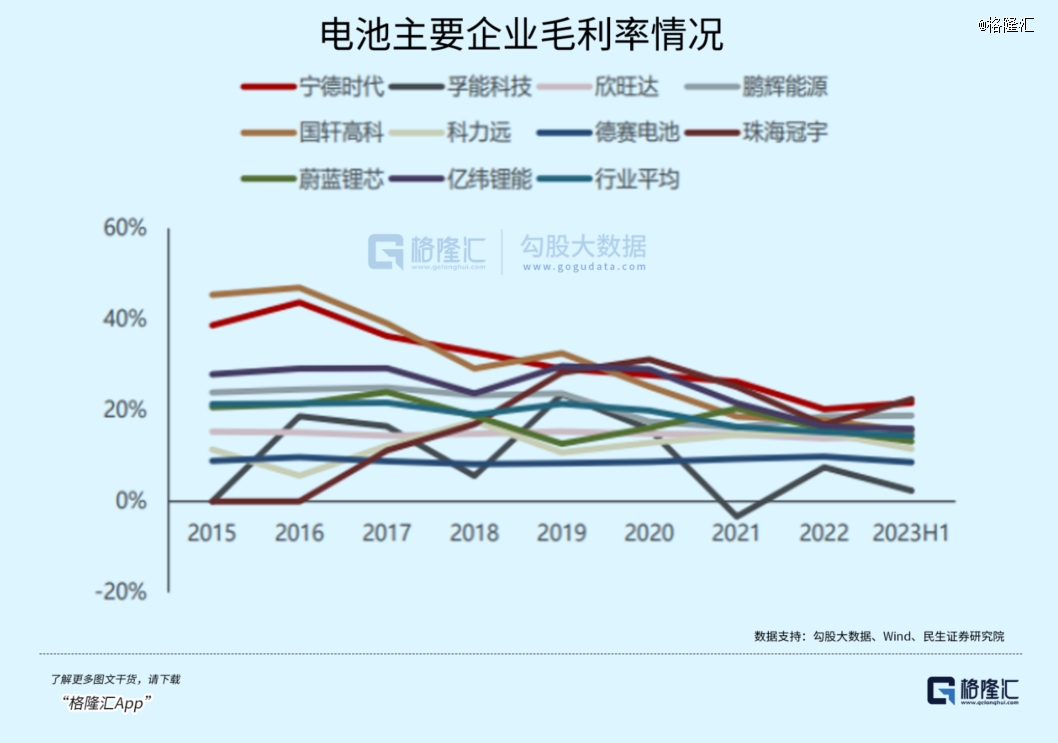

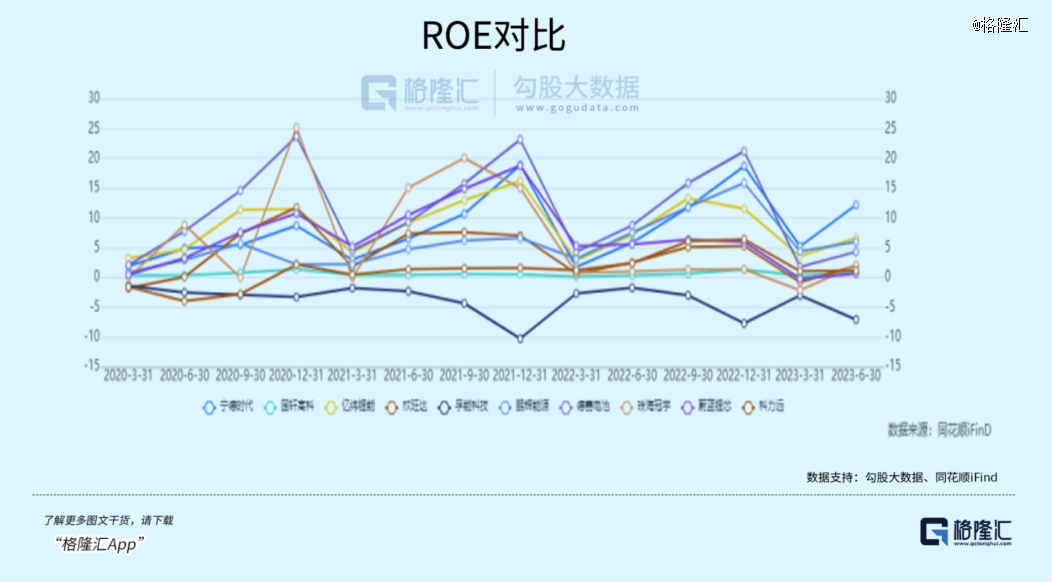

�� 10 �ҵ�ع�˾�Ա�������2023H1 ����ʱ����ë������ߣ�Ϊ 20.25%��2023Q2 �麣����ë������ߣ�Ϊ 22.47%��

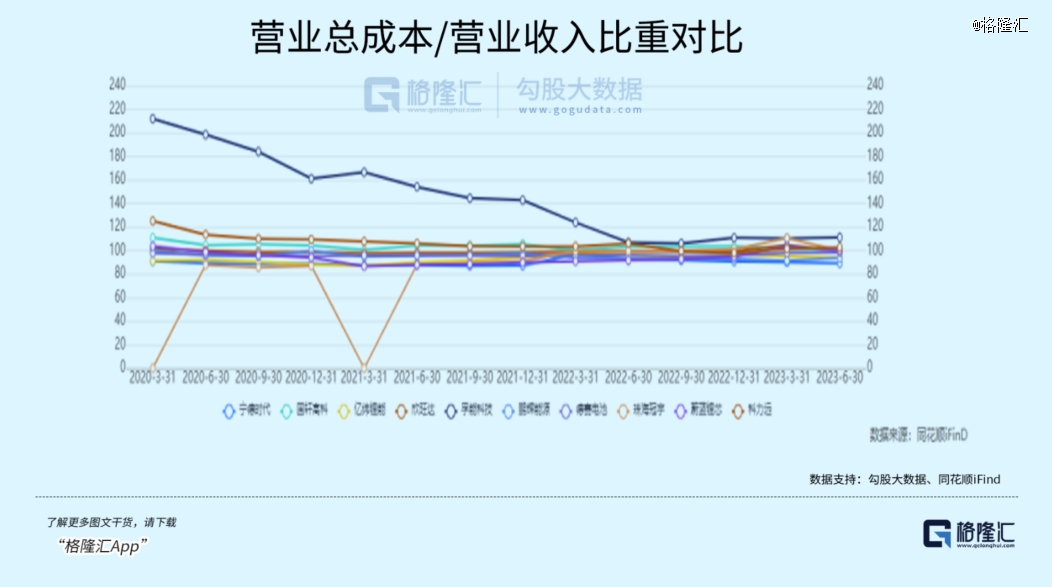

�ϰ����������ǰ����ҵ������ʱ������γ��ܡ������߿ƹ�ģЧӦ���ԣ�ֻ�����ǵ�Ӫҵ�ܳɱ���ռӪ�ձ��������ų�������ģ���������»������в��ϳɱ�����������ԭ���ϼ۸��½����һ����Ҫ��խ��һЩ��

�Ӽ���ROE�ı仯���ƿ��Կ��������������������ů����������������Ҫ���ã�ȥ���ĵͼ۾����ʹ������Ӱ�죬��Щ���ض��������ʴ��һ�����Ѿ��õ��˷�ӳ��

�����˶����ȣ����ε綯����ȼ�ͳ��ľ����õ����⣬���߶���������ů��Ƶ������﮵��ҵ��ֹס�����ƣ����Ե����ҵ������ҵ�����ȸ��Ƶ����ƱȽ����ԡ�

�����۾����ʡ������ת��ָ���ϣ�Ŀǰ�ܿ�������“β��”��ֻ����γ����ˡ����������۾����ʣ�����ʱ����11.36%*������ҵ������γ���Ҳ����11%��ˮƽ��������ҵ������10%���ϵ������ʡ�

һ����ȥ��ѹ�����ӽ�����ʹ�£����οͻ��ӳ�������ɹ���Ը����������������ͷ�������ҵ�Ĵ����תЧ���ձ��»���

3���Ŷӳ�������Ҫ����Ŀ�

��������������������ٽ�����أ����ڵ綯��������������س��̣���Ȼ�г���δ���ͣ������ŷֵ������ҵʵ��̫�ࡣ��ʱ����綯���г��Ÿոտ�ʼ������“������”������ɳ�������ϵ��س�����¹�����г�������Ʒ��֪���Ⱥͻ�ȡ������ۣ��Ƿdz��õ�������

�������븣�غ��ʽ���������ĩ��һ�ҵ������—�����߿���������������ŵ���ݽ���һ��������ع����ļƻ�����ĿͶ�ʽ��ߴ�20����Ԫ���ֱ�Ϊ��о�͵���齨��40GWh��10GWh�IJ��ܡ�

����ŵ���������ƣ��ù�����Ϊ���ش���2600�����ҵ���ᡣ�����߿ƽ�����������ṩ��һ���Ӽ������ߣ����ʸ���30���ڼ���˰��2.13����Ԫ��

��Ҵ��������عɵĶ��������ҵ�������ͻ���ȥ����������������ġ�

2021��12�£������߿�������ƣ���һ��������������������˾ǩ��ս�Թ�Ӧ�ͱ�����Э�顷��Լ�������߿ƽ���2023����2028���ڼ����������˾��Ӧ200����ʱ��GWh��������﮵�ء�˫����ʱ��̽�ֳ������ʹ�˾����������������������﮵�صĿ����ԣ�����˾û�й����ͻ���˭��

���Ҹ��ݹ�˾��ս�Թ滮����2025��Ҫʵ��300GWh�IJ��ܣ�������100GWh��ֲ���ŷ���Ͷ����ǡ�

ȥ��������Ͷ��ɱ��ϸߣ�ȥ�������䲼��ͨ�������������漰�Ե綯������ҵ��˰�յ����ʩ�����Ƕ��й���ҵ�����Ѻá���Ϊ���������Ҫ���ǹؼ��㲿����ԭ���ϵı������������Ҫ�ﵽһ��Ҫ������Щ�������⣬�й���ҵ���ܻᱻ��Ϊ“�������ʵ��”��ֱ�ӱ��ų����⡣

ͨ����������˰���Żݵ�������ò�����Ӱ�������һ��ȫ�µ�·������ʵ�ʲ��������ܿ���Ҳ�ǿ���˾�²˵���

��˾��ǰ����Ъ���ݽ����ز��ϳ��ķ��������������1.75����Ԫ�IJ��һͬ�����Ļ��и��غ���һ�ҵ�س�����ҵ�����߶��DZ���������ҵ���������ƣ��������߿ƵĹɶ������ܿ���Ϊ�������ʱ������һЩ���롣

���ӵĹ������������£�����IRA�������һ�ٱ�����ö�֪�������ҵ�������ִ����ž�IJ�ȷ���ԣ������Ʊ�Ҫ�˷�ˮ�����������ѡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������﮵��ԭ�ϸ�Чͨ��

2023-09-12 20:31

|

|

|

ר��

�������

-

��������﮵��ԭ�ϸ�Чͨ��

2023-09-12 20:31

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�