����ʱ�٣������չ����ˣ��������ػ�Ҫ����������

���˵�������ڵ綯�����еõ�ʲô�����ѵ�Ļ����Ǿ���ֻ����������������п������ܵ��г����Ǵ����ĺ�����������Խ��Խ�ã�����õ���ֻ�гɱ����ǡ���Ӧ��ȱ��ʹ�ࡣ

��ʶ��������⣬�������������Ƿ��չ������ҵ�ɷݡ���Ŷ������Բ���أ��������ۡ����ڡ�ͨ�á������������ȹ�������볡����˹��Ҳ�����⡣

���������������LG�����Ǻ�ƻ�����ι�����з������˵İ�˳�ƣ����꽫������Ϊ��ع�˾PowerCo��CTO�����ڵĵ�һ�ҵ�س�������Ҳ�ڽ���7�¿������衣

δ������Դ���������ʴ�20%��50%���г�����ս�У�����Ҫ��Եijɱ�����Ӧ���Լ��²�Ʒ����Ч�ʾ�����ѹ��ֻ��Խ��Խ��

�ر������ڵ�ؾ����ŵ綯�������������ܺ��û��ĸ�֪���飬������ܻ��ڵ�صļ������¿������������г����������³��ͣ������Ʒ��Ӱ����������ۿۡ�

����˵������������صij���δ���ܿ�����Ϊһ����Ǯ������û�в��컯����Ʒ����������“������”����ʱ��ֻ���������ؿ��ű��˳��⡣

����2012����ǵϾͿ�������һ�㡣��ʱ�ı��ǵ����걨������д����“�ڵ綯�������棬��������������������ϵͳ����Դ�������ϵͳ������������ϵͳ������ļ�����”��Ҳ����ʮ���������ֵ�Ĺ��¡�

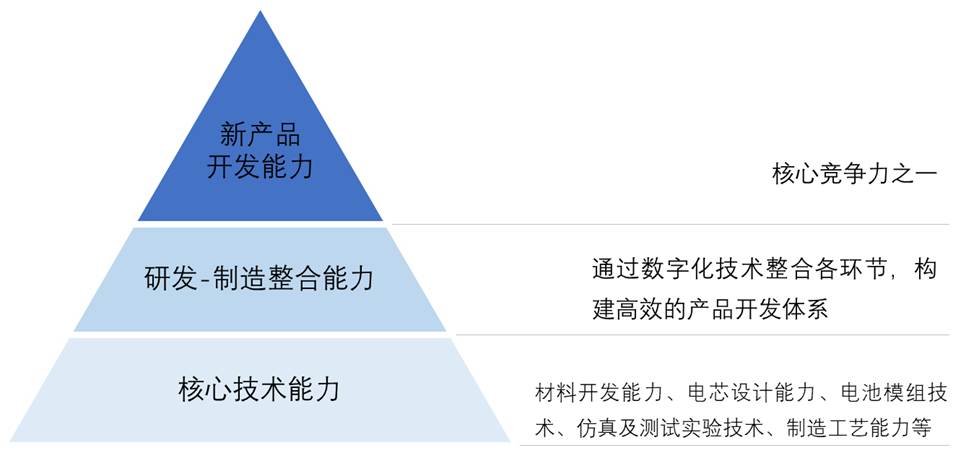

����������ҵ��˵��δ�������Ĺؼ������ܷ�����ǵ�һ�����յ�غ����з�������ļ����������Լ��Լ��IJ�Ʒ�з�-������ϵ�Ƿ����㹻��Ч��

һ���棬�з��ĸ�Ч��Ҫ������һ����ʵ���з���ϵ����֮�ϡ�

��һ���棬����Ҫ����������know-how�Ļ�����Ѱ�����ʽ���£�ͨ����ؼ������´�����������������������һ���ܴ���綯��Ʒ�ơ�

�������㣬Ҳ����Ϊȫ��֪������ķ����㡣

01

�������������ĵ�غ����з�������ϵ������Ӧ������

������������ʱ������ؼ���ȡ����������Ϊ��������ĺ��ļ�������֮һ������Ϊ����ͷ��������������չ������֮�ء�

�Գ�����˵���������������յ���з����컷����Ϊ�˿��Ƴɱ����Ͼ���سɱ��Ѿ�ռ�������ɱ���40%���������������յ�ؼ���������Ч���ϳ���δ�����г��ݶ�����ʱ��ع�Ӧ���㡣

�����ϣ�ֻ�н���ؼ���������������֯�ĺ��������ij�����п�����δ��ռ�ݾ������ƣ��õ�س����ų���������Ʒ�����µĵ�ؼ���·���ߣ��������ղ�ҵ�������Ȩ������Ȩ�������������������������γ����ֶȣ��γ�Ʒ�ƾ�������

������Դ�����������������²�Ʒ��������Ķ�����غ����з���������ϵ���ɿ��Դ��·�Ϊ���㣬����ͼ��ʾ��

�������������ĵ���з�������ϵʾ��ͼ 36���ͼ

�²�Ʒ������Ҫ������ҵ�ĺ��ļ����������У����ͼ���²�Ʒ���������������ĵײ��Ǹ�����ļ���������

�����������Ķ�������з����棬�������ģ�������������о�����������������������Ĥ�����Һ�Ȳ������ڵIJ��Ͽ����������绯ѧ�������������ϼ�������������ʵ�����������칤�������ȵȡ�

�в����з�-����������������Ϊ�ڹ����з�������ϵ�����У�����Ҫ�����δ�����֯�ڲ�����������֪ʶ�����̵��������⣬����һ����ѧ�ơ���ְ�ܵ����⡣

������Ʒ������ϵ�����Ҫ��Ч����ת���ͱ����γ�ǿ����з�����������������������Լ��������з��Ŷ����յ����ݺ�֪ʶ�л���������һ��

�ر���ڴ�ȼ�ͳ���綯��ת�͵ij�����˵����ؼ����з��������������ں�������Ҫ��

���⣬Ҫ������Ƴ��²�Ʒ���ͱ������з���ϵ�ڿ���������������ںϣ�����������������������������ʹ��ģ����������

����ֻ�и��Ǵ����Ƶ�������ȫ���̣����п����������յ�ؼ����Ĺ�������������Ե����ơ����������������������⡣

��߲���dz�����²�Ʒ�����������������dz�������Ƴ��Ĵ��ظ��ද����ز�Ʒ���³��͡�

02

�������춯������з���ϵ��ͬ��Ҫ�������з�����

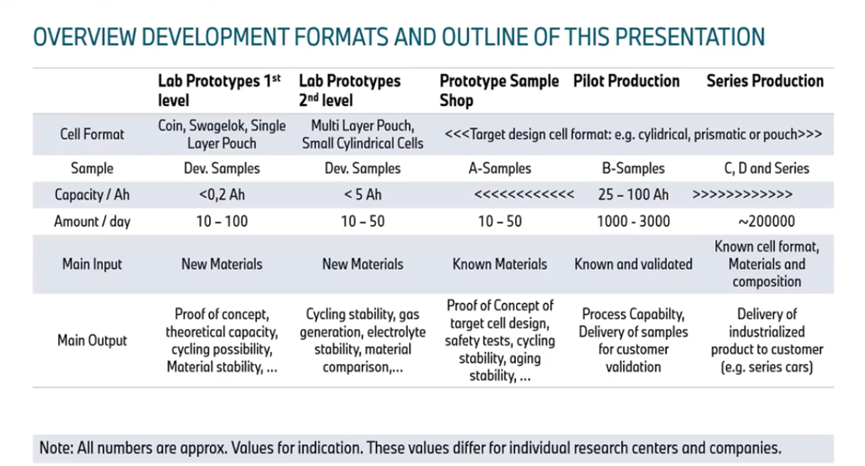

���������Ǵӹ�Ӧ�̲ɹ���о�����������Բ���أ���ر����IJ�Ʒ�������̶��ᾭ��A����B����C���ȼ����Σ��з�����ʵ�����Ƕ��ԭ�ͷ������-������֤������ʵ��ͷ��棩��ѭ����

����������Ҫ��ֿ��ǵ�ػ�ѧ��ϵ�͵�ؽṹ��������ܱ��֡��������տ����Ժͳɱ��ȸ��������أ������µ�ز�Ʒ�Ƿ��������³����ڰ�ȫ�ԡ������ܶȡ����ʵȷ����Ԥ���������

����ͼ�еı����з��������Ϊ������ǰ����ʵ���ҽ���Ҫ��֤������ϵ������������ѭ�����ܵȷ���ı��֡�

A����Ʒ��Ҫ��֤�������ܺ͵�о��ƣ�B������Ҫ����֤��������ԣ�ȷ�����գ�������Ͷ��������Ʒ�����Կ�����������Ϻ͵����ҵ�ڲ��з��λ��ֺ;��߿��Ƕ���һ�µġ�

ͼ ��������з����� ��ԴΪ��һ����ع��ں�

ͼ ����ʱ����Ʒ�з�����

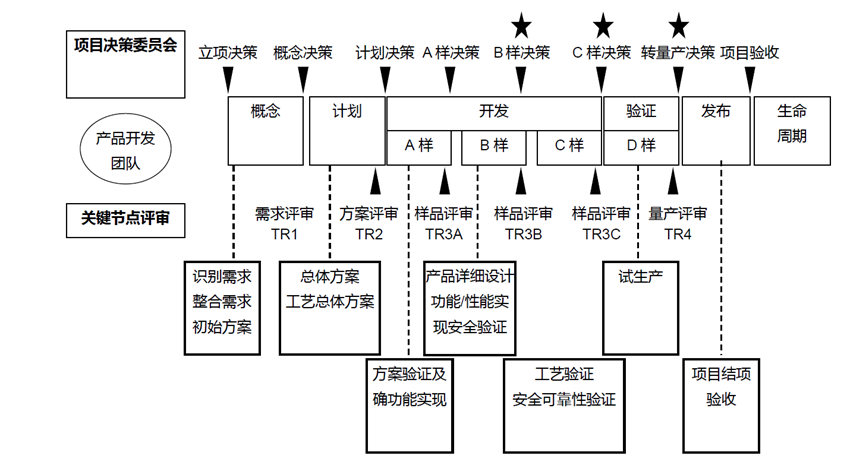

���ڳ���������������Ҫ���������������̵Ľ��ȣ�����з�����Ҫ����������������ƥ�䡣

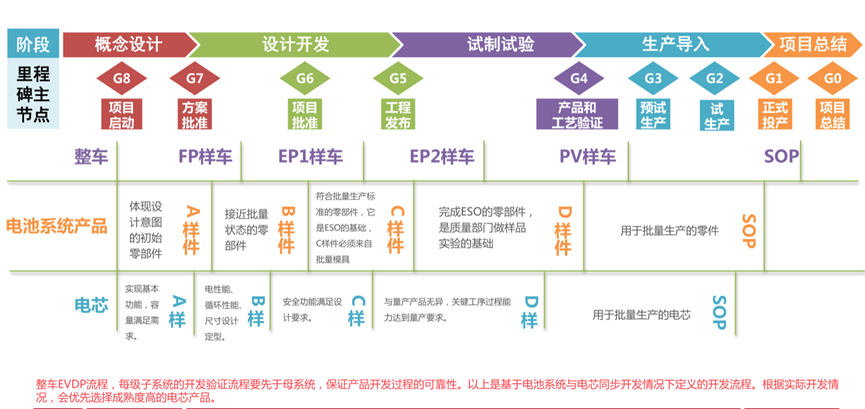

ͼ �����������ز�Ʒ�Ŀ����λ���

��һ�������з����̴�����ͬ������£�������Ҫ��δ��������վס�ŵij�����˵�������Բ���ؼ���ض���ϵͳ��Ʒ����Ҫ������������ȶ����⣬����Ҫ����Ҫ�͵����ҵ�����������ƴ�²�Ʒ����Ч�����������ĸ�Ч��Ҫ������һ����Ч���ȶ����з���ϵ����֮�ϡ�

�����ҵ���������ڹ�ȥ��չ�����л��������Ĵ�����ƾ�����վ��飬�ٽ�Ϸ��漼��������Чָ����һ���²�Ʒ�Ŀ������������ڶ�ʱ������ͨ�����õ����ҵ��ȥ“�Դ�Ϊ��”���з�ģʽ��������ƾ��飬�ⲻ���ϳ���ϣ�����ٽ�����ؼ����з�������ϵ������

һ����ʵ���з���ϵ��Ȼ������ȷ�������Ŀ�ꡢע��TTM��TIME to market�����������ⲿ��Դ���������Ҹ�Ч��ԭ�ͷ������-������֤ѭ������Щ�������������ؿ������������������²�Ʒ��̽����֤�µ������������̡�

��ˣ�������Ҫ�ڵ����������һ���Ӹ�Ч�����—����/������֤—����IJ�Ʒ�з�ѭ�����Ծ������ָ�����ٶ���ʵ���²�Ʒ�������ſ���Ӯ��ս���ϵ�����Ȩ��

�����߶ȷ��棬���ٵ���������

��ʵ������ϵͳ��ƿ�������������Ҫ��ͨ����ǿ��������ŶȺ�ָ���������ӿ��³��Ͳ�Ʒ������Ч�ʡ��Գ�������Ϊ�������������Ա긣��������ͨ�ù�˾����CAE�������Ŷ�5��������ϵ������������٣����������������

�ڵ���з����棬Ҳ��ͬ��������������ƣ��������м�ʵ���Դ������IJ���ʹ���������߷���ָ����Ƶı��أ�ͬʱͨ�����ֻ��ֶ�������-����/����-����ѭ�������е������ռ��������ͷ������̵�Ч�ʡ�

����з�����ʵ���Դ�Ϊ������ת��Ϊ���������������Ϊ�������Ӹ����ڡ����ŶӶ���������ת��Ϊ��֯����Эͬ�з���

ͼ �廪��ѧ���ܸ����ڣ�������ص��Ƚ���Ƽ������з�ģʽ���

�ɴ˿ɼ���������Ҫ�������ֻ��з�������������Ч��Ʒ����ѭ����

��������з���ϵ�������ԣ�����һ��Ҫ��ϵײ�IJ��ϼ��㡢�绯ѧ����ȼ������������Ʒ��ƣ������ܼ����������ԵĴ���������äĿ�Դ���

����Ҫ���÷��漰�������ݹ�������������ֻ���������з�Ч�ʣ�����в���з�����������

��Щ�ؼ����ֻ�����Ҳ�ڲ����ݽ�����һЩ�µķ�չ���ƺ��µ��з���������ֵ�ù�ע����ϸ�������ڡ�ͷ�������ҵδ��ƴʲô�������з��������͡����������������������зֱ�������ϸ�IJ��������潫��ϳ���Ӧ�ý�չ����Ҫ���ܣ�

CAE������Ϊ������з����ֻ�����֮һ��Ŀǰ��Ҫ��չ����Ϊ��߶ȷ��档�۳߶��ϵIJ��ϻ����顢DFT��MD�ȷ������ǴӲ��ϱ������Գ���������ɸѡ�����������������Һ����Ĥ�Լ�ճ����Ȳ��ϣ������µĻ�ѧ������ϵ��

��һ���棬�ڿ����߶��Ϲ�����ʵ��Ƭ�ṹģ�ͣ��Ż����е�P2Dģ�ͣ��ӵ缫��ʵ�۽ṹ������ߵ���������ܡ�����˼·��Ҫ�ǻ������в�����ϵ������ȷ��Ӳ������ܡ�Ŀǰ��߶ȷ����ʵ��Ӧ��Ҳ���༯���ڿ����ͼ�Ƭ���档

���⣬δ����̬��ص��з��������µĵ绯ѧ����ģ�ͣ������Ҫ���е绯ѧ���۴�����ʵ�ֹ��̴��¡�

Ŀǰ���г���ʼ�������˵IJ��Ͽ���������Ϊ��һ����ز��ϻ�ѧ��ϵ�������ü����������������������2021�����������Ӽ���������˾QunaSys��ɺ��������ォ����QunaSys�����Ӽ���������Ѱ���²������Ż�����߷���ĵ�����ܡ�

���Ӽ��������ǻ����ܶȷ�������DFT��ģ����ֲ��ϵĵ��ӽṹģ�Ͳ��ó����ֲ��ϵ����ܱ��֡���������г�����Դ�����Ӽ�������DFT�ļ���ʱ������ҷ�������Ϊȷ��

����˾���ϣ���������Ӽ���֧�ŵ�DFT���ϼ��㷽����Ѱ�����ŵĹ�̬��ز��ϡ�

�ڵ�����漼�����棬���ֹ������ʼ�����ط����з����ߡ�

�Լ�������Ϊ�������ڵ�ط���������˾�����Ƶý�Ϊ���������ṩ��о��ơ��绯ѧ-��-�������ܷ��桢��������װ�����ܵ��з����ߣ��ڰ�����ij߶���ͨ����ģ������ٵ�о�ͺ���ƣ�����ʵ���Դ��ɱ������⣬�����Ƶû����������������������еIJ��ϡ����ա����ԶԱȵ�֪ʶ�⡣

�����쳵��������ε��Ҳ��Ѱ���о�з��߶��˲š��ӽ���У��Ƹ��ʿר����Ϣ������ε����Ƹ��λ�����绯ѧ���桢��ػ������������������ʯī������﮽����������߷��ӵ缫���ϵ��з�����

�Ե�ػ�����������ʦΪ������ְλ����ʦҪ�е���̽����ػ�������߶ȷ��桢���ϼ��㡢ʵ����ԡ�����ģ�Ϳ�������������ҵ������ط���-���Ե��з�������

��Ϥε������з��Ŷ��ѳ���400�ˣ��Ѹ��ǵ�ز��ϡ���о��ƻ��ڡ�

��ȥ���ò��ϼ��㼼�����绯ѧ���漼��ʵ�ֲ��ϴ����⣬���еij���ӵ�ؽṹ�������ֽ�ϲ��ϴ��£����͵���������ǵ�2018��ĩ�Ƴ�������﮵�Ƭ��أ������������װ�����ͷ��ǵ���г��ݶ�һ·��������

�ٱ���ȥ����˹���Ƴ�4680��Բ����ؾ����ڽṹ���շ�������˴��£������������г�����Բ����ؼ������ģӦ�õĹ�ע��������˹��4680��Ҳͻ���Ե�ʹ���˹���������ϣ��Դ�������������ܶȡ�

�������ֻ����������Ч�з�Эͬ

���ڳ�����˵�������ơ�����Ͳ��Ե������ܷ�ͨ������ڵ���з��Ŷ��ڲ����ݹ������Ŷӳ�Ա�ܷ�ֱ�۵�������Щ���ݱ�������壬����������Ҫ�ġ�

����Ҫ���ǣ���ν���ز��Եõ������ݽ��ֱ�ӷ��������������з����ŵ��Ŷӣ����Ӹ�Ч����ɵ����һ��ϵͳ�Ŀ����������ϲ�ϵͳ�����������Щ���з����ϵĻ�����Ҳ�����������з���ϵ���ϵ�Ч����

�ɴˣ��з����Ϸ��棬������Ҫ�һ��ͳһ���з����ݹ�������ƽ̨��ʵ�ֵ���з����ݵ�ȫ�����ݣ�Ϊ֮��ز�����������ϡ�����з��������з����ϡ����ʹ�ù������ݷ�����û�����

��һ���ģ���ҵ����ͨ����������ƽ̨�Բ��Թ������ݺͽ�����ݽ��з��������ھ����ܵ�����AI�ȼ�������������ڲ��������ɡ�

�����ݷ����ⷽ�棬Ŀǰ���в��ֳ���ʼ����һЩ�¼������µ��з����ߣ�ϣ���Դ˼ӿ칹����������з���Ƶļ��������������ķ�գ�÷����˹-���ۣ��͵�����Voltaiq��EBIƽ̨��

Voltaiq������EBI��Enterprise Battery Intelligence��ƽ̨���Դӵ�ز���ʵ���ҡ������ߺ�ʵ�ʹ����µĵ�����Զ������ռ�����������ݣ������������������ǻ����Ʒ���ġ�

ͼ Voltaiqƽ̨����������ҵģʽ

Voltaiq����ͨ���µĵ�����ݷ���ƽ̨�����������ҵʵ���Զ����IJ������ݴ洢������������ı�ԭ���ֶ��Ļ���EXCEL�����ݴ������������ṩAI����Ӧ�õĿ����������Լ����²��ϡ���ѧ��Ʒ�����칤�յIJ������������ƽ̨����������������ҵ�͵����ҵ���̵���²�Ʒ�������ڣ�����Ч����ơ������������ʹ�õ�ز�Ʒ��

�ۺ���������صIJ��ϴ��¡��ṹ������ϵͳ���ɴ����ֶ��벻����Ϣ���������ã�������Ҫͨ�����������������ϡ����������з���ϵ��

�����ڵ���з�������ϵ�����ϼ����������۵���۵Ķ�߶ȷ��漼����Ҳ�����빹����ͨ��ơ����ԡ�������ۺ�����ƽ̨���Դ�ʵ�ֵ���з����ݵ�ȫ�����ݣ��Լ��粿�š�����֯���з�Эͬ��

���⣬���з���ϵ�������쿪�����з������������ں����Ʊ��������Ҫ�����칤������Ʒ�����Эͬ���ӿ��²�Ʒ������ģ���컷�ڵ��ٶȡ�

���ڽ������з����컷�ڵij�����˵����Ҫ����������з��ĽǶ������Ƕ�����ؼ������¡������ڵ��̶�����������Ҫ���ǵ�ذ�����̵�ֱ�Ӽ��ɣ��Լ������Ϊ�����㲿���漰����NVH���⡣

���⣬������������ƶ˵�����ݣ�̽����ػ������ɣ������õ���˥�����ݣ��������ڼ���Ե���ϻ����������⣬�Ż�������ƣ�������������Ч������BMSϵͳ����������

��������Ҳ��Ҫ����ƽ̨�Զ����ͺ����ĵ�ؼ����ԡ�

����ͨ�õ������ڵ�ز�����֤����Ͳ����з����ڵ���Ƚ��룬ͨ�õİ�����ƽ̨�ĵ�ؼ������Ǻ�ǿ�ģ����Լ���������ﮡ���Ԫ�Լ�δ���Ĺ�̬��صȡ�

���з��ܹ��Ͽ�������з���ϵ������ƫ��“�䷽+����”����������Ҳ���ӽ���������ҵ���������з���“�㲿��”Ϊ���ġ�����������װΪ���ĵ���ɢ���췽ʽ��������ϲ�ͬ���IJ�Ʒ�з���ϵ����δ����������Ч�з���ϵ��һ����ս��

03

��������з��������������ϼ����з�����

�ܵ���˵�����ڵ�ز�����ϵ�仯�ٶ���Խ�������ı仯����10��-20����ܸ���һ�Σ���Ҳ���˳������ϵ����ҵ�Ͳ�����һ����ؼ����Ļ��ᴰ�ڡ�

���ֳ����ڵ�ؼ���·���з����ַ����ѳ�����ϵ������2021��������ǿ��ز��ֵĹ��������������ϲ�����������﮺���Ԫ·�ߣ�������������з�����������ϣ�ͬʱ�ڸ�Ĥ�����Һ���������ճ�������о�ͺ���Ƶȷ�������з�������

����ͨ�����е�ؼ�����������߶˵綯��Ʒ�Ƶĵ�һǹ��װ������踺��Ƭ����Ĺ�������AION LX Plus��Ϊ����������1000km�Ĵ��糵�͡�

�����ĺ���踺��Ƭ��ز�����Ԫ�������ϣ���������Ϊ�����ǹ裬�ڲ����ϴ��������������ܶȺ�����������̡�

�����з��Ϲ������������Ϲ輼����������Ͽ��������׳߶ȣ����ڱ�����������̶Ȼ�����ڳ�ŵ�����е�������ͣ���ճ����з���Ҳʹ���˸��Ե��ֶΣ���ͬ���ϵ缫�ṹ�ȶ��ԡ�

�����������Ƿ���һ�¼���·�߲��ָ�Ϊ��Ԫ�ı����ʹ��ڣ������ҳ���Ҳ�Ƿdz����͵ĵ綯��ת��������

BMW�ĵ�о����·��ͼ����Ҫ��Ϊ��������·�ߺ͵ͳɱ�·�ߣ�����ص�δ����̬��������̬����ݽ��ģ����ұ�����Ϊ��̬��ؽ��п��ܵ߸��������е����ϵ����Ϸ����

�ͳɱ�·���ϣ��������������ܻ����ڶ������ܻ����Ͻ���������������̵ȷ����ݽ����ⷽ����ڷ䳲��ظ������ж���δ�������ܵ�أ����壩�г��ݶ��ﵽ70%���ϡ�

��������Ҳ�ڽ��꽻����̳�ϱ����˶����ܲ��������ܺͳɱ��ϵ����ǣ���Ϊ��ʱ���ﵽ������δ�����ڸĿ�ʱ�ῼ��ʹ�ø���̻����ϡ�

������·���ϣ��������������ϲ��ø������������������ǹ����������ʯī���ӵĸ�����֮���ʵ�ָ��߹躬���Ĺ������������ʹ��Si-C���ϲ���������������ܶȡ�

�ڵ����̬�ϣ�����Ҳ�ڽ����������ڵ������綯���ܳ��ϲ��ô�Բ����ض��ǹ�ȥһֱʹ�õķ��ǵ�أ��Դ�ѹ����о���췽��ijɱ�����������ܶȺͳ�����ܡ�

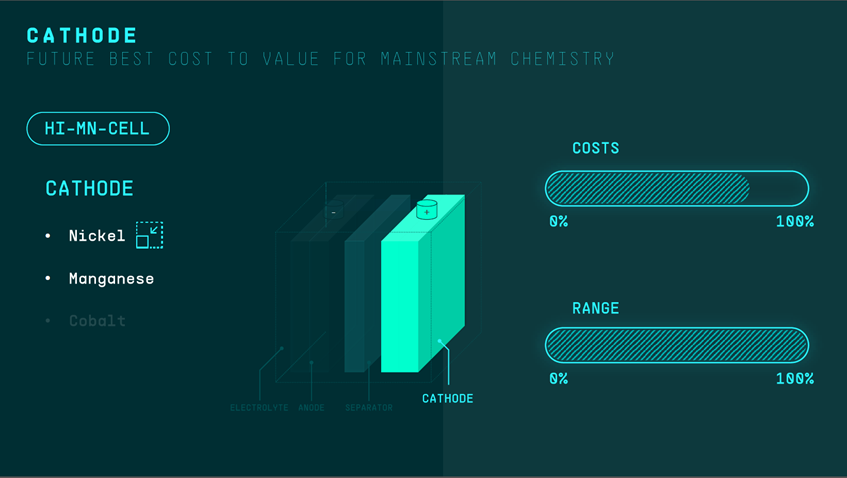

������������2021��ٰ�ĵ�����Ϲ�����������ؼ���·�ߣ������˶��ڸ��ѧ������ϵ���жϡ�����������̲�����ϵ��High-Mn Cell�����Ǵ�����һ�η�չ���ص㡣

��ͼ�д��ڸ�����Ԥ�����ڳɱ���Խϵ͵�����£�Ҫʵ������Ԫ�൱������������Ԫ��������̣��ݴ��Ʋ���������ϵ�������Ϊ��������ﮣ����п����Ǹ�ѹ����̻����ϻ��⾧ʯ������﮲��ϡ�

������������߹躬��Ϊ�����Դ�������о�����ܶȺͳ���ٶȡ�

�ۺ������������ڵ�ؼ���·���ϵIJ���û�зdz����ԣ�������������ѧ��ϵû�д�Ľ�չ֮�£�������Ҫ�������ϲ��������ƣ�ͬʱ�����������ʡ���ȫ������������Ӧ���������������ԵIJ��컯�з����������Ҫ����һ�������ϵ��ռ���Ȼ�����˺ܶ��ײ��ֹ�̬��ء�

����Ͷ���˹�̬��ع�˾Solid Power������Ԥ���ڵ��ߴ������ܳ�ƽ̨���ߵڰ˴��ǹ�̬����ܹ��ϳ��Ľڵ㡣����Ͷ�ʵ���QuantumScape�������ڹ�̬���������Ͷ���˻��ܿƼ���Factorial Energy��������������ϵ��ͬ������̬��ء�

�����ڹ�̬����к����������з����ף�Ԥ��������2025�ꡣε��Ͷ������������Դ�ͻ��ܿƼ�������������������ͬͶ����������Դ��

����ͼ���·�߶��ԣ�����Ѻע�Ķ�Ϊ������������̬���·�ߡ�

04

�³��Բ��dz���綯���Ʋ������Խ�ʯ

���������Լ�������ص���һ�����ѡ�

���ѵ���Ҫ�����չ�����������������µļ������£������ҵ�������γ�Ʒ�Ʋ��컯�ľ�������

�Ƿ��³������Բ��Ǻ�������綯��ת�;��ĵ��Խ�ʯ������ֻ�������³���ش��ģ������������ֻͣ�������ƻ����������ϣ����п����������յ�ؼ����Ĺ�������������Ե����ơ����������������������⣬�����ؼ������£�ͬʱͨ�����ܵĿ������Ž�����ģ���ơ�

����������ؼ�������������Ҫ�Ӳ���-�ṹ-����-��������������ϵ������

�ڲ�����ϵ���������£��ṹ����ʮ����Ҫ�����ҵ�ؽṹ���±�Ȼ�벻�����մ��¡����dz����Բ���ز����������촴�µĸ���ԭ��

ֻ�Ǵӵ�ǰ��չ�Ͽ������ҳ���ľ��ĺ�̬�Ȳ�����ͬ��

�½��³�����˹��

��ʹ��Ϊȫ������Դ�����ĿƼ�����꣬��˹��Ҳ��2020�꿪ʼ����ǵ�һ����ʼ�����Բ���ء�

ǰ�б��ǵ�“��Ƭ”���棬������˹���Բ���Բ������˹���ڵ���ϵ��з��������˵һ�³����ڽṹ���º��մ�����ץס�˲�ҵ�����������������ҵ���Բ����ص����ӡ�

��˹�����������ƴ���һ������Դ������ⲿ���¼����Ŀ�������������������ת��Ϊ����������

��ɷ��缫������Դ���չ���Maxwell������װ���Ľ�����������Դ�����չ���﮵��豸��˾Hibar��������˹����2020���Ƴ���һ��������Ǣ�����ʽ���·�����

4680��Բ���еĴ�ߴ����������������������䣬��ͬ������������ܶȡ���Ϊ��Ӧ�Դ�ߴ�����ĸ�����Ⱥͱ��������½����չ����ȶ�����Խϲ�ĸ������ϣ�ȫ����������ֿ��Խ��ͼ����������ٲ�����������¶Ⱦ����ԣ����ҵ�صײ�������Ҳ�������ɢ���ԡ�

4680���õĸɷ��缫�������ո�Ϊ���ɱ����ͣ����Ͽ������Ի��ѹʵ�õ缫�����������ߣ������ڷ��ӵ缫�ĸ߱������ܡ�

Ŀǰ��˹��Ϊ4680��ع滮�˼��ݺ͵�������������������������Q3���ݹ�����ʼ��������4680��ء���˹���������Բ�Ҳ������һ����س�������ʱ����LG�ļ���֧�ֺͲ������ף���ʼ�����յ�ر����з����������Ȩ��

�������ĵı���

������������һ���ϣ���������һ�����ࡣ��Ȼ��������2008��Ϳ���ʵ�����з���ؼ�����2017�꿪���˵�ؼ����з�����Battery Cell Competence Centre (BCCC)�������Ŀ��Խ������ڵ�ʵ���ҵ�������Լ�ԭ����Ʒ���顣����ֱ�������^�����Ż���ʽ�����������Եĵ���������ġ�

�����綯�����ܳɿ���������Stefan Juraschek����2019��ĩ��ʾ�����ز�����Ϊ���������������ƣ������߱�������ҵ�൱��֪ʶ�ͼ���ˮƽ�������ı�̬������ƺ�¶��һ˿�Ե�ؼ��������Ӻ��������ġ�

ֻ�Ǵӹ�Ӧ���������յĽǶȳ����������Ƿ��Բ�����ںܴ�̶���ȡ���ڵ�ع�Ӧ���г��ĸ�ֱ仯��

10��19�վݲ����籨���������й��ڲ���ʿ¶��������Ͷ�ʰ���Ԫ����������ѹ����������ģ����Ƿ���Ȼ�ǵ��ģ�������������о�����Դ�ȷ�ϡ�

ʹ�¾��ĵ���ʵ�ǸеĴ���

�뱦����ͬ��ͬΪ��ϵ���Ĵ���������νʹ�¾��ģ��滮��ŷ��Ҫ����6�ҵ�ع����������ܹ�ģ��2030�꽫�ﵽ240GWh��

���������Ĺ滮����ʨ�Ӵڣ���Ҫ�Ǻ���Ա�һ�£��ͻᷢ�ִ��ڿ���Ҫ���һ���п����ʵ���Ǿ�����������ǵ�2023��������400�������ҵĻ������ǵ��Բ���ص�װ�������ܾͽ��ӽ�300GWh���ҡ�

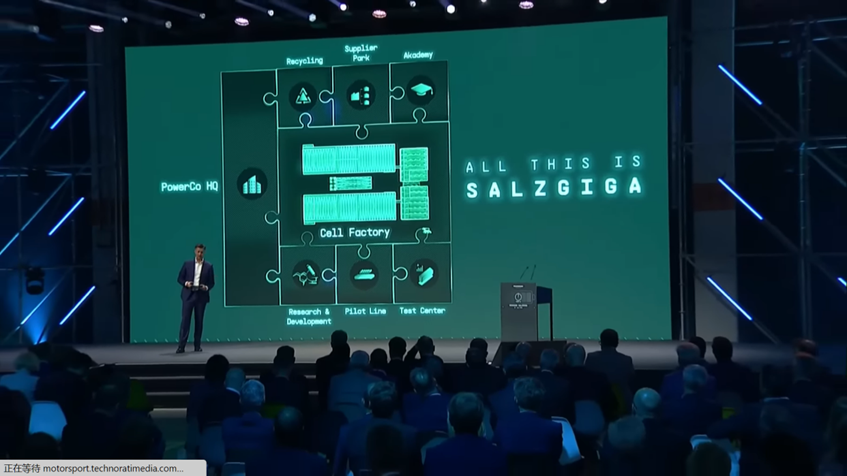

����7�£������������ڵ¹������ļ��صĵ�һ�ҵ�ع��������������ù�������2025�꿪ʼ������Ԥ�������40GWh�����������ĵ��ҵ��Ҳ�����³����Ĺ�˾“PowerCo”����

���Ǵ���������2021�꿪�����з����������յ�ؿ��������պ����������ȼ�������֮�������ع�ģ��������������Ҫһ����

���ݴ����������ż�������ίԱ��ίԱ���������������㲿����ϯִ�й�Thomas Schmall�Ľ��ܣ������ļ��صĵ�ع�������һ���������豸��������ʩ����Ʒ�����̺����ֻ����������涼ʵ�ֱ����Ĺ������⽫�������������ϵ�����Գ̶ȡ�������������������һ��������ؿ��С��з������ԡ�������ģ�������Լ���ػ��ջ��ڵ��ۺ����ġ�

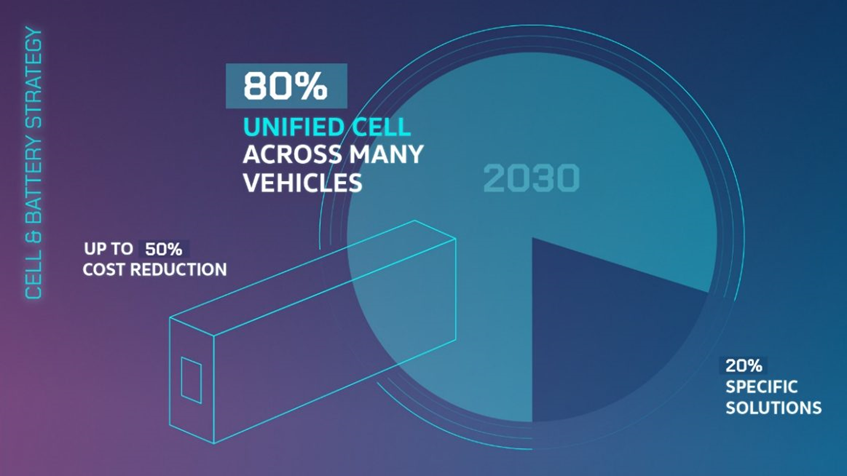

��������ϣ��ͨ������������ͳһ����о�����㼯���ڲ�80%�ij��ͣ���о�ɱ�Ҳ����������50%��

ɱ���������߾ٸߴ�Ĺ���

�����BBA�ڵ綯��Ͷ���ϵ��̱����ð����棬���ڳ���֮�й����ƽ������Ľ���֮�죬����ÿ������ͻ����½�չ������2021��4�¹��������ӵ�о��BMS�͵�ذ��������ƽ�������ص������з�����ҵ��Ӧ�á�21��10�¹�����������ͨ���ˡ��������е�������߽�����Ŀ���鰸����

21��11�¹����ƴ��غ���踺����صĹ�������AION LX Plus����Ϊ��������1000km�Ĵ��糵�ͣ���ͼ����߶˵綯���г������������������A��ļ�ʽ�183�ڣ�Ͷ���ֵΪ1032.39��Ԫ���ǵ�ǰ����δ��������Դ������߹�ֵ��

����3�£������������ж�����������߿������裬����踺����ص�����Ҳ�Ǵ������߿�ʼ�ġ������������Ĺ����У������������������ݶȸ���Ϳ��������ͨ�����մ��¸��ƻ��������ϵ��������⡣

����8��25�չ���������������������ع�˾�����أ���չ������ز�ҵ�����裬��Ŀ��Ͷ��109��Ԫ����2025�꽨��26.8GWh�����ߡ�ͬʱ�����ιɵľ��弼�н�����������������Ŀ���������ٳ�綯����صĵ�о��ģ���Լ�PACKϵͳ����Ͷ��36.9��Ԫ��

�����ڵ�ع�ģ���������Ե��쳣��������������Ե���������Ŀ����ܲ��ɷ֡�

������Ϊ���յ�ؼ�����������ҵ���ľ���������Ҫ���ء��������µIJ�ҵ������˵����仰���ڳɱ���Ӧ�����ӳ�Զ��������仰������ǿ����ҵ���Ȩ��ս�Ծ���������Ȩ��

����ֵ�ε��

�쳵�������е�ε��������ʼ�滮���ֵ���з������Ʋ��ߡ��з���Ŀ�а�����о�͵�ذ��з���31���з�ʵ���ң��Լ�1�������ߺ�1����ذ�pack�ߡ�����ζ��ε������ʼ���е�أ������ܿ���Ͷ���ع�ģ��������

Ŀǰ���ֳ���������˹�������ڵ��Ѿ���������ֻ���յ��������һ���ڣ���ʼ��ԭ���Ϲ�Ӧ����Ȱ���ȫ��ҵ�����в��֣�ϣ�������β��Ϻ͵�ػ��ղ�����ǿ�Ŀ�������

�

����3�£������������Ź�˾Stellantis�ƻ����������е������̩��Ī��(Termoli)�����Ľ���һ��ȫ�µĵ�������������ڴ�֮ǰ����ҹ�����ΪStellantis����������������Ƶķ�������

������Ҳ���������������µ�һ����Ӱ���������ĵ�λ�������ȡ�������Կ��������ǵ�������Ϊ�߱��˵����صĺ��ļ�������������������2018��ĩ��ҵ����˲�����������﮵���������ƹ��������ڵ��ԭ���ϼ۸���������£�����������ؼ����з��������������ȶ�֧���³��Ϳ���������

�ڽ���������Դ�����ʼ��������IJ�ҵ̬���£����ǵϳԵ����൱��һ���ֵ��г��ݶ��Ϊ��һ���˳������Ӯ�ҡ����ǵ�����Դ���ó�1-9���ۼ�����115.3���������������ۿھ�����������˹����90.9��������Ȼ���Ѿ�����ȫ������Դ����������ͷ�ѽ��Ρ�����Ǻ��ľ����������ּ������

�������ϣ��������Դ�������ʴﵽ50%��ʱ�����������ϵĻ��������Բ���ؽ���Ϊһ���ش��⡣����ֻ����ʱ���Χ�Ƶ�ؼ���������Ч���з�������ϵ�����п���Ӯ��ս��������

��ʱ���Ѿ����������������ʮ����ı��ǵ���վ�ڵ綯���ľ�ͷ�ȴ���ͬ��ij��֡�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

���߶��������ҵ�������� ͬ����

2024-04-15 09:47 -

��س���ŷ��������ʱ�����Ҫ��2027�걾������

2024-02-21 17:40 -

���������ҵ����������ӿ ���������ռȫ���г�ֱ���պ�����

2023-10-30 09:30 -

���ֶ�����س��̾�������ս����ת����ҵ������ѡ��

2023-08-23 22:34 -

һ����﮵�س���1097.9��Ԫ ��ҵ���������

2023-04-14 11:24 -

���Ͷ�ʣ�������س�������ȫ�����

2023-03-21 08:39 -

35����Ԫ��1500����ҵ���ᣬ��ػ��չ�˾��������������

2022-12-16 09:59 -

�С�ﮡ��߱����£�﮵�سɳ��ڡ������Ʒ��

2022-10-08 14:09 -

���������������û��ô��

2022-04-14 09:56 -

��ı��ľ֣��й�������ص���������

2021-08-06 10:36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

���߶��������ҵ�������� ͬ����

2024-04-15 09:47 -

��س���ŷ��������ʱ�����Ҫ��2027�걾������

2024-02-21 17:40 -

���������ҵ����������ӿ ���������ռȫ���г�ֱ���պ�����

2023-10-30 09:30 -

���ֶ�����س��̾�������ս����ת����ҵ������ѡ��

2023-08-23 22:34 -

һ����﮵�س���1097.9��Ԫ ��ҵ���������

2023-04-14 11:24 -

���Ͷ�ʣ�������س�������ȫ�����

2023-03-21 08:39 -

35����Ԫ��1500����ҵ���ᣬ��ػ��չ�˾��������������

2022-12-16 09:59 -

�С�ﮡ��߱����£�﮵�سɳ��ڡ������Ʒ��

2022-10-08 14:09

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�