���ڼ�﮵���ĿƵ��Ǯ��������

ʱ��:2022-06-22 08:59��Դ:������������ ����:Mina

���:

��

6��20�գ�������ҵ��������ƣ���˾����㶫ʡ�ư��������������ҵ��ͬ��������Դ���ϲ�ҵ��Ŀ��Ͷ�ʹ�ģΪ100��Ԫ����Ҫ����������ﮡ�����ʪ������������Ŀ��

���ڼ���ǰ�����ǵ����¸������λ���������ݵ�����������Ŀ���߿�ͨ������Ŀ��Ͷ��Լ130��Ԫ��һ�ڽ�����DM-iר�õ�Ƭ����������⽨������ԴQH�����Ŀ������ܾ�Ϊ15GWh��

ʱ������ǰ�ƣ�6��12�գ��д��º�������ؼ�����ϵͳ�人����������Ŀ�������������û���һ��������Ŀ��Ͷ��100��Ԫ�������Ϊ20GWh������������Ŀ��Ͷ��120��Ԫ���滮���ܹ���30GWh��

�д��º��人��ҵ�������ͼ��

ͼƬ��Դ���д��º�

���ڴ�ǰ��6��10�գ��䳲��Դ������ǣͷ��ҵ����ҵͶ�ʽ���䳲����﮵��ҵ��Ͷ���ܶ��170��Ԫ���滮����������﮺������������������ߣ��������ǰ����͵��Һ�����ߣ���ػ��ղ�������ߺ����������ʩ��δ����ҵ�����滮�����ܲ���ԼΪ30GWh�Ĵ��ܵ�������ߡ�

��������﮵��ҵ������ÿ�����������ҵ������Ͷ����Ŀ���Ҷ������ǰ��ڼ�Ͷ�ʡ��ݸ�����������ȫͳ�ƣ���������������60�����ҵ����﮵�Ͷ����Ŀ���滮Ͷ�ʶ��ѳ���6000��Ԫ��ƽ��Ͷ�ʶ��ѳ�����Ԫ��

�������ף�﮵���Ŀ��“��Ǯ”

﮵��ҵͶ����ĿƵ���䱳���ƶ��������ݡ�

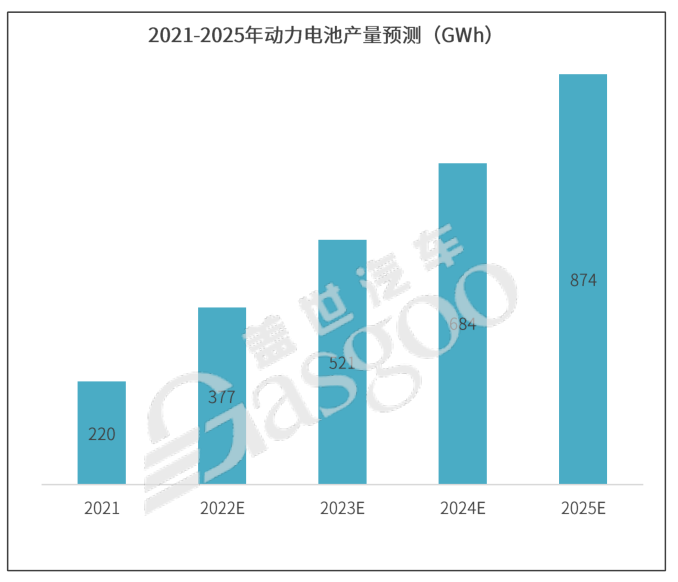

Ҫ֪��������Դ�����ķ�չ��ͷ�൱���ҡ��Ӳ�����ģ�����ҹ�����Դ�����ۼ��������Ѵ�2012���2�������������������5�µ�1108��������2015���𣬲���������7��λ�������һ���������������Լ�����Դ������Ʒ���ֲ�������֮�£�����Դ��������������������������

��ؽ�������������Լ����β�����������ǡ��й�����������ز�ҵ�������˹�����ͳ��������ʾ��2021���ҹ��������װ�����ۼ�154.5GWh��ͬ���ۼ�����142.8%���ݸ��������о�ԺԤ�⣬�������������������Ԥ�Ƶ�2025���ҹ�����Ҫ�ӽ�900GWh�Ķ�����ء�����ȫ������������GGIIԤ�ƣ�2025��ȫ������Դ�����ʽ��ﵽ20%������ȫ���������ܵ�س��������ﵽ1516GWh��

“����”֮���ڶ���ҵ����“��ʳ”����Ҫ������һ�г�“����”����������������Ǿ߱����ܣ�Ҳ������ˣ����������ҵ��ʼ����һ�����������ŵĴ�Ϸ��

���������������������£������ѵ�֮һ������“Ͷ�ʾ�”����Ҳ�Ƕ��������ĿͶ�ʶ��ձ�ϴ��ԭ�����ڡ�

��Ϥ������һ��﮶�����س����ʽ�Ͷ������������豸����װ���ã��Լ������ʽ���������á����н�﮵��豸����Ҫ�����ʽ�֧�š����Ų�������2021������ӵ����ҵ���������ʾ��﮵���ҵ�豸Ͷ��ռ��Ͷ�ʽ���63%-77%���ң�ÿGWh�豸Ͷ�ʽ��ԼΪ1.84��Ԫ-3.35��Ԫ���ҡ����л���������ʾ��﮵��豸���棬��GWh�豸Ͷ����2.2��Ԫ���ң����е�о�豸1.8��Ԫ��ģ��0.2��Ԫ��PACK��Լ0.2��Ԫ��

�ȵ�����﮵��豸��

ͼƬ��Դ���ȵ�����

����ֹ�ڴˣ�﮶�����س�����������װ��ԭ�ϵĴ����Լ����˵ı����Ҳ����Ҫ��С�Ļ��ѡ�����ʱ��������Ʊ�����¶����ʹ�ǽ�Ϊ�����ع��㣬ÿGWh��Ͷ��Ҳ��Ҫ3��Ԫ��

��ȷʵ�ǽ�Ϊ�����Ĺ��㡣

����5�£�����ʱ�������������ļ���ʽ�˵���飬��˾����ļ���ʽ�����������450��Ԫ����ǰ��ļ���ܶ����582��Ԫ�������ڸ���ʱ�����㶫����ʱ��������ʱ�����������ڣ��Լ����½���ʱ������������Ŀ�����ĸ���ĿͶ�ʡ�������Ŀ����Ͷ��������ʱ�����ٶ���������ӵ�������ԼΪ135GWh��

�����ݸù�˾�ظ���ѯ������¶�����µĶ�����Ŀ�У�����ʱ����λ����Ͷ�ʳɱ�ԼΪ3.06��Ԫ/GWh���㶫����ʱ����λ����Ͷ�ʳɱ�ԼΪ4��Ԫ/GWh������ʱ�����������ڣ���λ����Ͷ�ʳɱ�ԼΪ3.88��Ԫ/GWh����������Ŀ��Ŀ���ڰ���PACK��������֡�����������ӵ�ز��ܼƣ��ù�˾��λ����Ӳ���Ͷ�ʳɱ�ԼΪ4.88��Ԫ/GWh��

����֮�⣬����������ҵ�����Ŀ��λͶ�ʽ����ƫ�ߡ�������˵������Ͷ�ʶ��Ӧ���ܹ��㣬���ϵ����������������Ŀ��λͶ�ʳɱ�Լ4.33��Ԫ/GWh����������Դ﮵�ز�ҵ��Ŀ��λͶ�ʳɱ�Լ4.5��Ԫ/GWh���д��º�������ؼ�����ϵͳ�人��������������Ŀ��λͶ�ʳɱ�Լ4��Ԫ/GWh��

���벻����Ǯ������“��”��

﮵���Ŀ����Ͷ��֮�࣬�ɴ˿ɼ�����ô���������ǰ��ڼ�Ͷ�ʣ�Ǯ����������

һ����ʵ����ǣ����ܶ�����ؼ���������ҵ������������ǣ�����һ����һ������Ͷ����Ŀ��ǰ���Ե���Щ�������

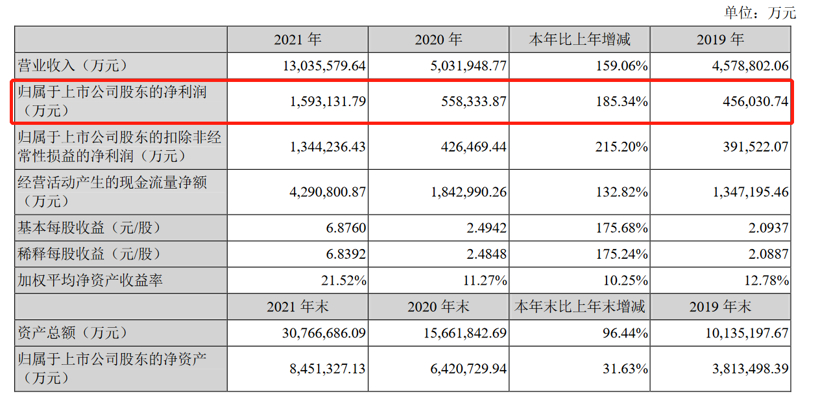

������ʱ��Ϊ����2021��ù�˾ʵ��Ӫ��1303��Ԫ��ʵ�ֹ�ĸ������159��Ԫ������һ����ʵ��Ӫ��486.8��Ԫ����ԭ���ϳɱ����ǵ�����Ӱ�죬һ���ȹ�ĸ�������Ϊ14.93��Ԫ��

����ʱ��2019-2021����Ҫ�������ݣ�

ͼƬ��Դ���ٷ�����

�����β�����ҵ�У�����������ԭ���ϼ۸�������ҵ�����ǵĸӷ��ҵ��2021��ȫ��Ӫ��Ҳ���ﵽ111.6��Ԫ����ĸ������Ϊ52.28��Ԫ������һ����Ӫ��Ϊ53.65��Ԫ����ĸ������Ϊ35.25��Ԫ��

��������������ҵ�������ʽ��ƺ��Ȳ�����Ҳ��������Ҫ�ƽ�﮵������Ŀ������Ҫ�������һЩ��������ʵ����������������ҵ����Ŀ�ʽ���Դ�ڶ��������𡢲���������������������ʵȷ�ʽ��

���У��������й�˾��˵��ͨ�������ȷ�ʽ�����dz���������

���������ʾ������ʱ����2018�������������ۼ�ļ�ʽ��ߴ�846��Ԫ������IPO���ʡ���������Լ������ȣ����������һ�Σ�����ǰ�����ᵽ��450��Ԫ������

���ӽ���������������ҵ����˶���Ԥ������ǹ�������ļ�ʲ���177��Ԫ���۳����з��ú��ļ���ʽ����ӡ�Ừɽ���ܹ�˾���12���������������������ʪ����Ŀ�����������ҵ��˾���5��ֵ�ؼ��������������ʽ�

�ڴ�֮ǰ�����ܿƼ�������棬�����ض������й�Ʊļ���ʽ��ܶ����50��Ԫ���۳���ط��з��ú�����10GWh﮵���з����������Ŀ���ܲ�����ҵ��������Ŀ�����������ʽ�

��Ȼ�������й�˾ͬ���������ʣ��������ʵķ�ʽ������ͬ��

����䳲��Դ����Ϥ�ù�˾��2020��4�����10��Ԫս���������������Ⱥ�������Ͷ��IDG��С��֪������Ͷ�ʡ���ȥ��һ�꣬�䳲��Դ�������197.8��Ԫ�����ʡ����������أ�����1�¸ù�˾������ɶ�������������ʡ�

�䳲��Դ���������

ͼƬ��Դ������

��Ҫָ�����ǣ��Ա����й�˾�������й�˾��������ͨ����Խ��������ʹ�ģ������ޡ�Ҳ������ˣ���﮵���Ŀ���Ͷ�������£�﮵��ҵ����ҵ����Ѱ�����С�

��Ϥ����ֹ2021�꣬�����ҵװ����ǰʮ���а��У�ֻ���д��º���LG����Դ���䳲��Դ�����ƶ�û���У����г����ƶ���ר����Ȩ������ʱ��ֹ�����������⣬���༸����ҵ�ڽ����������IPO���̡�

����1�£�LG����Դ�ں���֤ȯ�������������У�ļ���ܶ��110����Ԫ��LG����Դ�⣬�䳲��Դ���д��º�Ҳ��ʼ���Լ���IPO֮·���������������֤ȯ��¶��������䳲��Դǩ�����и���Э�飬�ڽ���֤��ֽ��������и�������������3�£��д��º��ݽ��й��飬ı���ڸ۽������С�

��ҵ����ʿָ����ͨ�����У����Ի������ʽ�ѹ����֧�������ҵ������ܡ�������������չ�г�����˶��ڶ�����ҵ��˵����Ҫ���������DZ�Ҫ������

��ֵ��ע����ǣ����������й�˾���Ƿ����й�˾����﮵���Ŀ����������������֧�֡�

�����¿�ͷ�ᵽ�Ļ�����ҵ����Դ���ϲ�ҵ��ĿΪ��������Ŀ��Ͷ��100��Ԫ������Э�飬������ҵ��Ͷ��Լ62��Ԫ�������ҵͶ��Լ20��Ԫ���������в�δ�ᵽ�㶫ʡ�ư��������Ƿ���ʣ���ȴ��ȷָ���ˣ��ư���������ǣͷ�齨Э������С�飬�����ԽӲ��ƶ������Ŀ�����ʵʩ������֧���ҡ���������������˾���Ƹ����ư���Ͷ�ʽ�������Դ���ϲ�ҵ��Ŀ�����������չ��ҹ涨�����Ż����ߡ�

�������������Ŀ����������Ŀ���Ϸ��棬������������ƽ���Դ�����ء����ʺ��˲ŵ���������﮵�Ϊ��ͷ������Դ�²��ϲ�ҵ��б����������ҵ��˵��Ҳ��ν��Ҫ“����”��

�����г�����ֻ��Ǯ�й�

����﮵��ҵ���ϵ���ҵ���ԣ��õ��������������ʽ��Ǽ�ʮ��ֵ����ϲ�ĺ��¶��������Ⲣ����ζ��“���´�”���Ͷ��������ҵ���ԣ����Dz���������ͬ��ҵ�ļ��Ҿ������������ܵ��������С��Բ���ص�Ӱ�졣

�ڽ��ս��е�һ�η���ʦ�����ϣ�ε����ʼ�˼�CEO���Թ�˾�ڵ������IJ��ֽ�������ϸ��¶�������ᵽ��ε���ƻ���2024���°��꿪ʼ�����е�������ϳ�����Ӧ����Ϊε������20-30��Ԫ�۸�������³���

���ڴ�ǰ5�£�����Ϣ��ʾ��ε���ƻ�Ͷ��2.185��Ԫ���Ϻ��½��з���Ŀ��������������ӵ�о�͵�ذ��з���31���з�ʵ���ң��Լ�1������ӵ�о�����ߺ�1����ذ�pack�ߣ�����ȷ��Ŀ�����ߵĽ��轫Ϊ���ܵĹ�ģ����������ǰ��̽����������Ʒ���ں�����ȿ�������ҵ����ʿָ���������ε�������صĿ�ʼ��

��Ŀ����ƽ�沼��ͼ��

ͼƬ��Դ��ε�����������ͼ

��ʵ�ϣ���ε��֮�⣬���в��ٳ���ѡ���³����С��Բ���ء�

������˵���������۽��շ�����Ϣ�ƣ�������һ��÷����˹-���۵������5���ڱ������۵�ع�����ʽ���ߣ���һ����ؽ������ڼ���Ͷ���Ĺ���ȫ��EQE�ϡ�

��˹��CEO��˹�����ڽ���һ���ȲƱ������ϳƣ���˹�����������������Բ�4680��ص��綯�����Ҿ���Ԥ�ƣ���������ݹ������ܹ�ͬʱ����4680�ṹ��ذ���2170�ǽṹ��ذ���ModelY�����ֹ���Ҳ��ʵ��2170��4680����������

���⣬�����������ж�������������ڽ���3�´���������Ŀ��Ͷ��3.36��Ԫ��Ԥ���ڽ�������ɡ��ݸù�˾��ʾ��δ����������30%�ĸ߶˵�ؽ������Բ�����70%���еͶ˵�����ⲿ�����ҵ������

���⣬С�������롢һ�������ǡ������Ҳ�ڻ���ͨ�����С��Խ����Ͻ�����ɵȷ�ʽ���붯���������

Ŀǰ�������������С��Բ���ظ���ҪĿ���DZ����ն˹�Ӧ�����ٹ�Ӧ�����գ��ҵ�ǰ������ز��ִ�ദ�ڹ滮���ڽ��ij��ڽΣ���ص�ʵ�ʲ������ޣ�������չ�Ĺ����У�����������߲��ֵ�ع�Ӧ�̵�“����”�������Ǽ������Ķ��������ҵ��

�ʹˣ���ҵ����ʿ���ѣ������ҵ��������ܵ�ͬʱ����Ҫ�����������£����Ʋ�Ʒ�ṹ������������ۣ�Ҫ�ڷ�չ�������ܵ�ʱ��Ѱ���µ������㡣���⣬�������ҵ��˵����Ҫ�IJ����복��������������������IJ��Ĺ�ϵ���복��������ε�ս�Ժ�����ϵ�����Ӹ������Ʋ��γ�Э����

��Ȼ���ͬʱ�������ҵ���辯����ܹ�ʣ��

���ݸ��ҵ����ҵ�Ĺ滮������ʱ��������2025�꽫�ﵽ670GWh�����ǵϺͷ䳲��Դ��2025����ܹ滮Ŀ��Ҳ�ﵽ600GWh���д��º�2025��IJ���Ŀ��Ϊ500GWh�������߿�2025����ܹ滮Ϊ300GWh����γ���2023�꽫����200GWh���ܡ�������6����ҵ2025����ܹ滮�ʹﵽ��2870GWh��

�й��綯�������˻ḱ���³����й���ѧԺԺʿŷ�����߽�����������ʾ������ȫ��綯����������ٷ�չ�Σ���ز��ܼ������ͣ����ڲ�ҵͶ����ϢԤ�⣬�ҹ���ز�����2023����ܴﵽ15��ǧ��ʱ(1500GWh)��2025����ܴﵽ30��ǧ��ʱ����س�����2025��Ԥ�ƻ�ﵽ1200GWh�����аٷ�֮�߰�ʮ�����ڹ����г��������аٷ�֮����ʮ���ں����г���“����Ԥ��2025�����ֵ�ز��ܹ�ʣ��”

�����һ���⣬����ʱ�������ڻظ�Ͷ��������ʱ��ʾ��﮵����ҵ�ųƵĹ滮����̫��Ҫ�����������������ͬʱҲҪ���������IJ�Ʒ�������ڲ��ϸ��»��������й��ա��豸��ƥ�������⡣“������Ϊ����������Ч������Ȼ��ϡȱ�ģ�ͬʱ������Ч���ܹ�ʣ���⡣”

����ۺ��������ڲ��������ͬʱ�������ҵҪ��������ʵ������������������·�IJ�Ʒ����������˷ѡ����⣬﮵���ĿͶ�ʾ���ҵ������������պý��࣬����äĿ����Ͷ��“��ˮƯ”��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

�Ĵ���֦�����ܲ�ҵ���ƣ�����ʵ�����ܲ�ҵ��ֵ�ư���

2024-04-24 10:18 -

��Ͷ��20��Ԫ����һ���ԭ���ϼ���ػ�����Ŀ����

2024-03-20 10:35 -

2024�꣬��Ԫ�ϡ���﮵���ҵ������̭��

2024-02-01 10:11 -

���������Сֹͣ﮵索����Ŀ��2024�괢��Ҫ���ƻ��ˣ�

2024-01-21 21:37 -

�ص�����������ĿǩԼ��� ������ׯ��������ʵ�֡����ź족

2024-01-17 08:17 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

�¹����ۺ˵�վ�����콨��ŷ������ش�����Ŀ

2023-12-29 09:15 -

�½���ʲʵ�����ܲ�ҵ��չ���� ��Ͷ��3.2��Ԫ������Ŀ����

2023-11-16 23:20 -

Ϊ������Ŀ̼���������Ӽ�ֵ

2023-10-12 09:49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����1200���ڣ�2024��һ���ȶ��������Ͷ����Ŀ����ܳ�320GWh

2024-05-05 11:06 -

�Ĵ���֦�����ܲ�ҵ���ƣ�����ʵ�����ܲ�ҵ��ֵ�ư���

2024-04-24 10:18 -

��Ͷ��20��Ԫ����һ���ԭ���ϼ���ػ�����Ŀ����

2024-03-20 10:35 -

2024�꣬��Ԫ�ϡ���﮵���ҵ������̭��

2024-02-01 10:11 -

���������Сֹͣ﮵索����Ŀ��2024�괢��Ҫ���ƻ��ˣ�

2024-01-21 21:37 -

�ص�����������ĿǩԼ��� ������ׯ��������ʵ�֡����ź족

2024-01-17 08:17 -

������Ŀ��ӭ������ ���������豸�������

2024-01-02 09:00 -

�¹����ۺ˵�վ�����콨��ŷ������ش�����Ŀ

2023-12-29 09:15

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�