���������2.0��������Դ��ֵ�Ի�������Դ��չ

ʱ��:2022-03-17 10:33��Դ:����֤ȯ ����:Ԭ��,������

���:

��

�о���������ժҪ

��

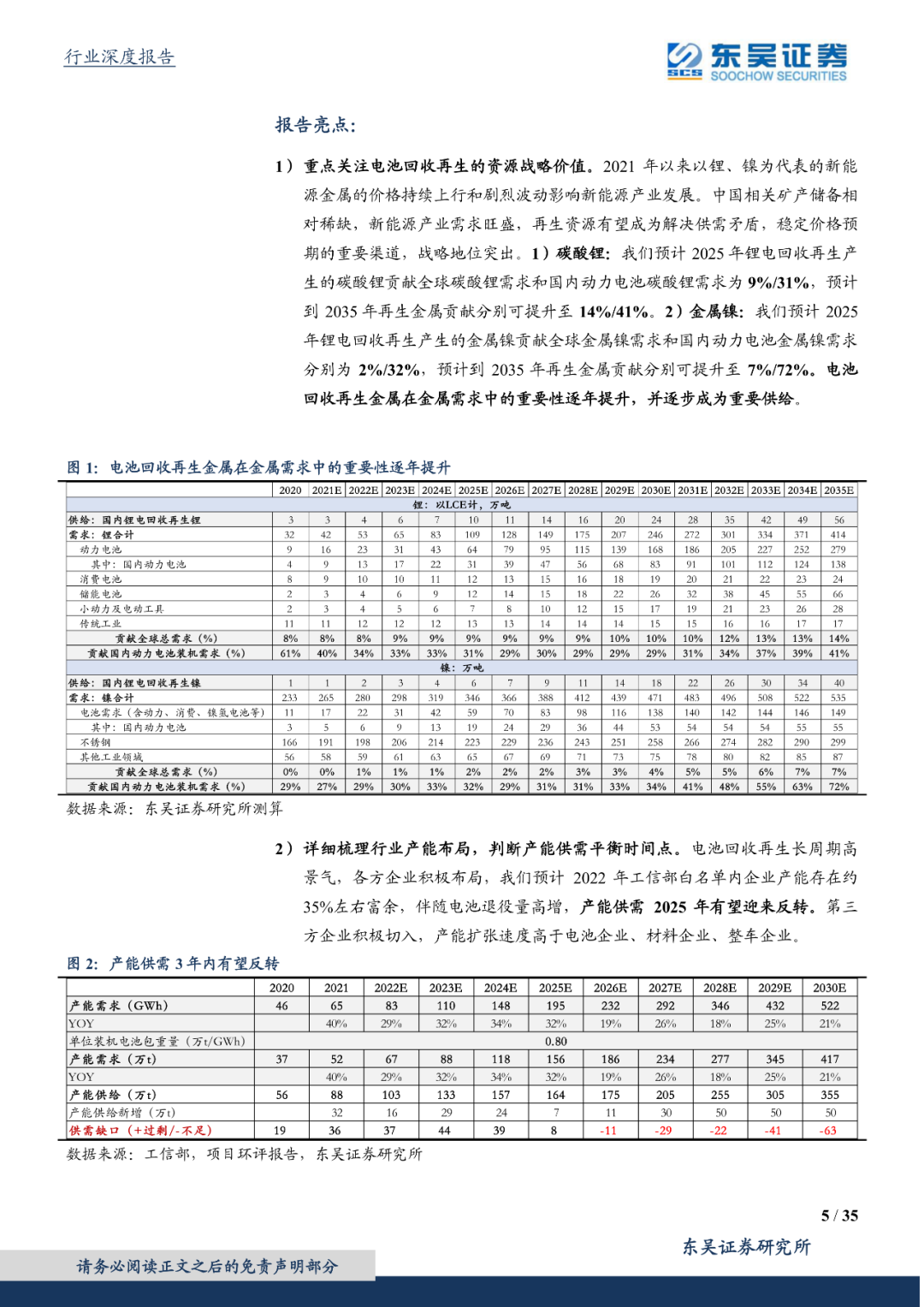

����1���ص��ע���������������Դս�Լ�ֵ������Ԥ��2025��﮵��������������̼��﮹����ڶ������̼�������Ϊ31%����2035�깱��������41%��2025��﮵�������������Ľ����������ڶ�����ؽ���������Ϊ32%����2035��ֱ�������72%��������Դ������Ϊ�������ì�ܣ��ȶ��۸�Ԥ�ڵ���Ҫ������ս�Ե�λͻ����

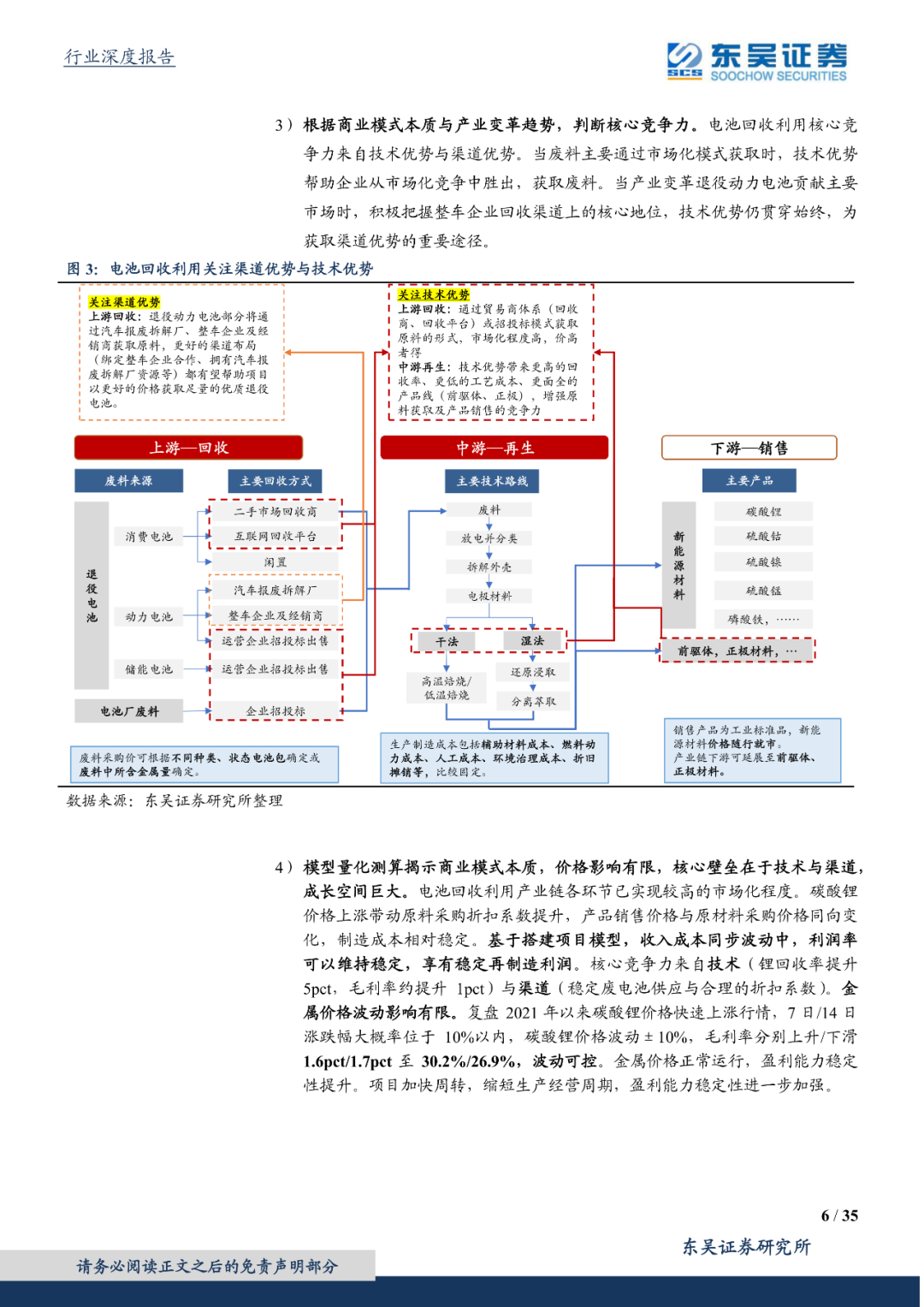

����2����ϸ������ҵ���ܲ��֣��жϲ��ܹ���ƽ��ʱ��㡣��ػ������������ڸ߾����������������֣�����Ԥ��2022����ҵ���ܴ���Լ35%���Ҹ��ࡣ�������������������ܹ���2025������ӭ����ת��

����3��������ҵģʽ�������ҵ������ƣ��жϺ��ľ����������ľ��������Լ����������������ơ��������ƹᴩ��ҵ��չʼĩ����ҵ��ﶯ����ع�������������������������ҵ�ڶ�����ػ����������ơ�

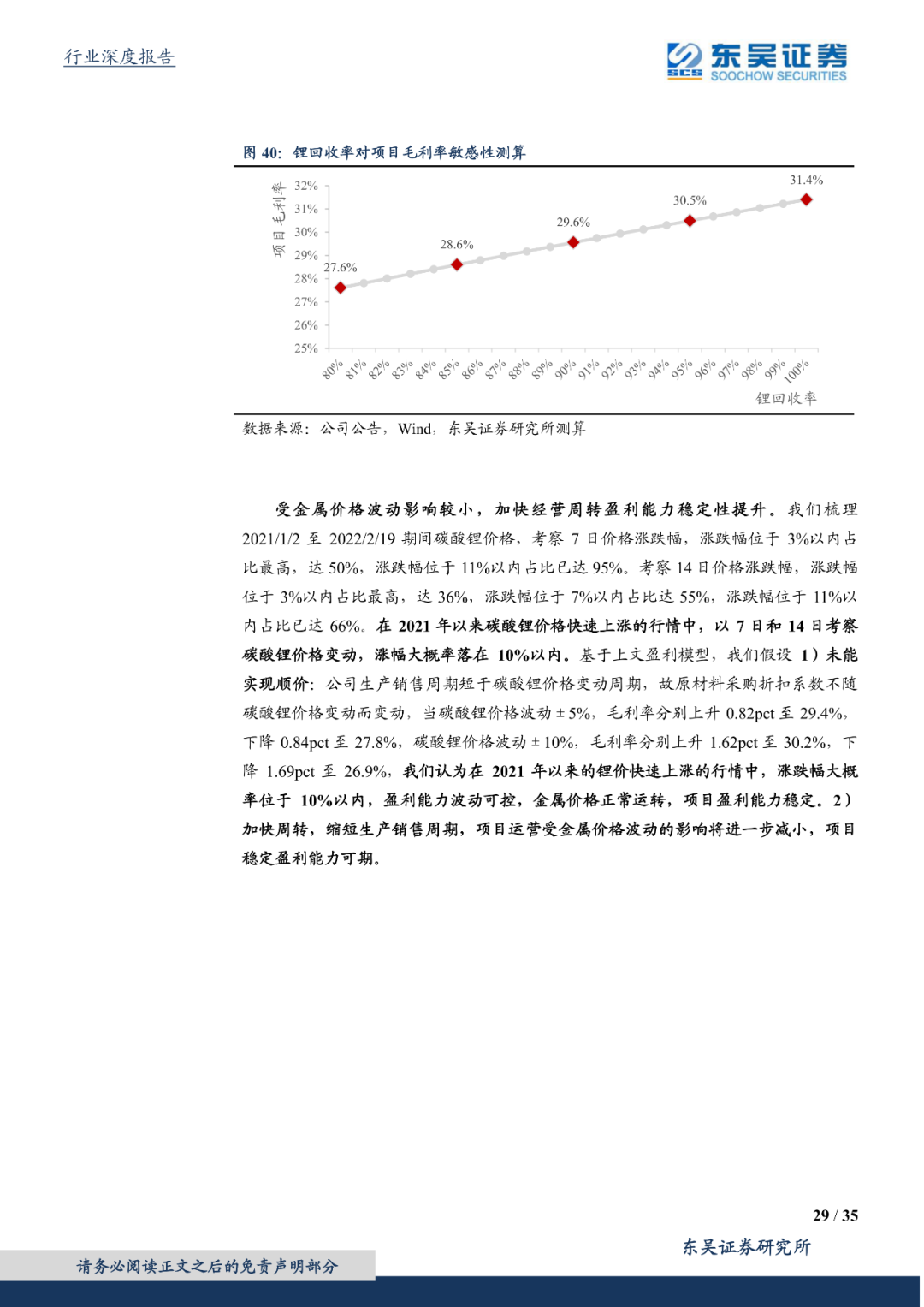

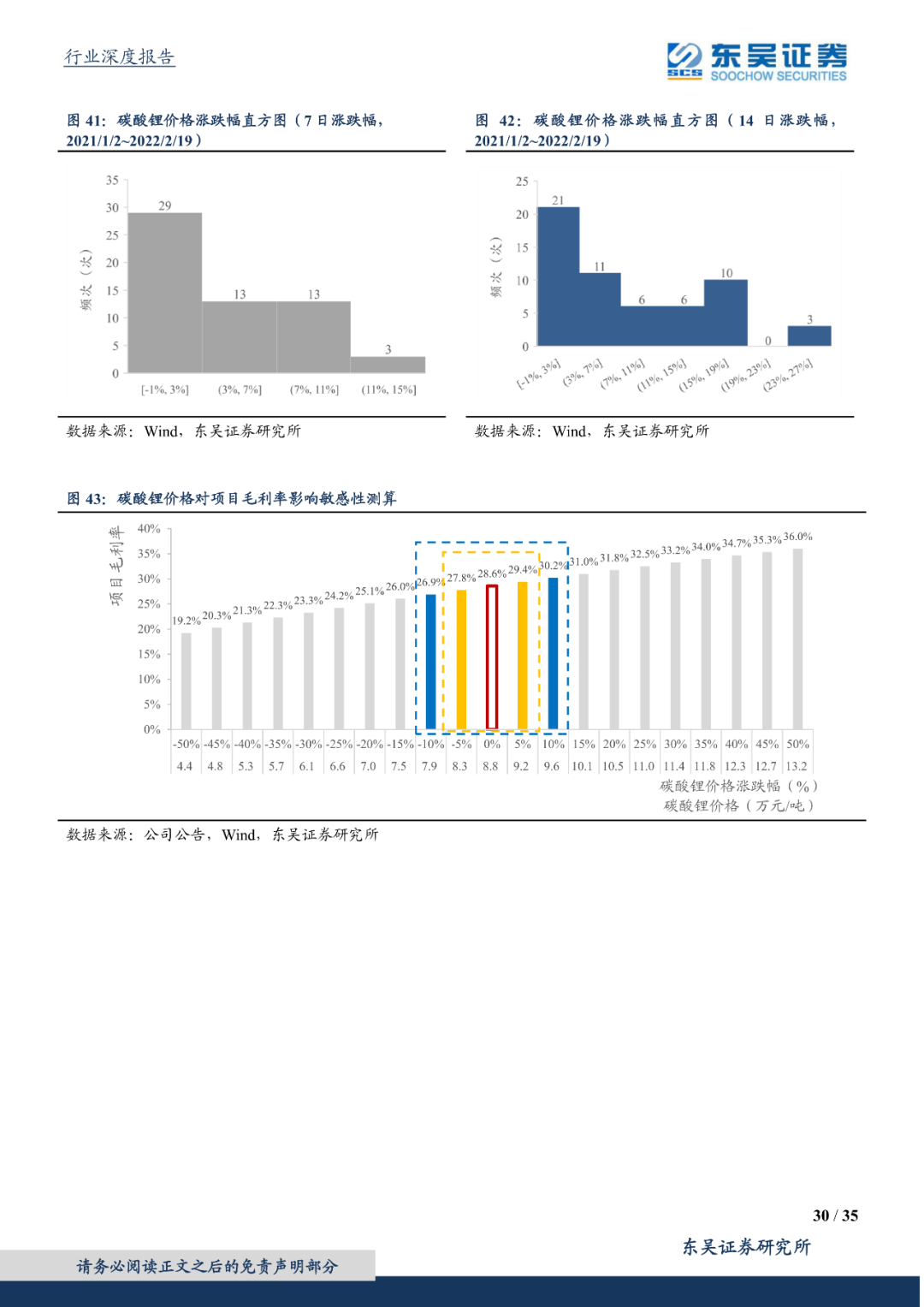

����4��ģ�����������ʾ��ҵģʽ���ʣ��۸�Ӱ�����ޣ����ı������ڼ������������ɳ��ռ��1������ɱ�ͬ�������У������ʿ���ά���ȶ��������ȶ������������ľ��������Լ�����﮻���������5pct��ë����Լ����1pct�����������ȶ��ϵ�ع�Ӧ��������ۿ�ϵ������2�������۸�Ӱ�����ޡ�����2021��̼������飬7��/14���ǵ��������λ��10%���ڣ��۸�±10%��ë����+1.6pct/-1.7pct�������ɿء��������۸��������У�ӯ�������ȶ�����������Ŀ�ӿ���ת������������Ӫ���ڣ�ӯ�������ȶ��Խ�һ����ǿ��

�����г��ռ䣺ʮ���꾰�����ڸ���18%�����۶�����س���ҵ������������Ԥ��2022��﮵�ػ�����������83GWh����2022/2/9�����۸���㣬�г��ռ�351��Ԫ��2025/2030/2035���г��ռ�ֱ�675��Ԫ/1387��Ԫ/2946��Ԫ��2020-2035��ʮ���긴��18%�����۶�������г�����������������Ϊ��ҵ���������ܡ�

����������֣����ܹ���2025�귴ת����ע�����������������ơ�1�����ܶ��ڸ��࣬2025�귴ת���������Ų���ػ������ð�������ҵ������Ԥ��2022����ܹ���ԼΪ103���/��ϵ�ش�����������Ԥ��2022�������������83GWh��Ӧ67��ִ����������35%���ࡣ���۵�ظ��������ܹ���3�귴ת��2����ע�������ơ��������ơ���ҵ�г����������������ƹᴩʼ�ա���ҵ��ﶯ����ع�������������������������ҵ�ڶ�����ػ����������ơ�

����Ͷ�ʽ��飺�ص��Ƽ�������ɷݣ����ܿ������������ҵ����ǰ���壬�������������������������ע���⻪�Ƽ���PCB��ѧƷ��ͷ����������﮵���ϡ�﮵���ղ�ҵ�����������������������������ֵ�ػ�����Դ��������ǰ������ͷ���϶���Դ�����ܼ�Ǧ�����쵼�ߣ�﮵����һ�ڼ���Ͷ�������ܻ��������������ʲ����ʣ����ֶ����������������������������������Դ�����ֶ�����ػ��ա�

����������ʾ��﮵��װ������Ԥ�ڣ�������ػ���ģʽ�����ش�仯�������۸����У���ҵ�����Ӿ硣

��������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�