﮵������������ҵ����ˮƽ�ص㼰ǰ�����Ʊ���

ʱ��:2022-02-25 12:13��Դ:�ջ��в�ph ����:�ۺϱ���

���:

��

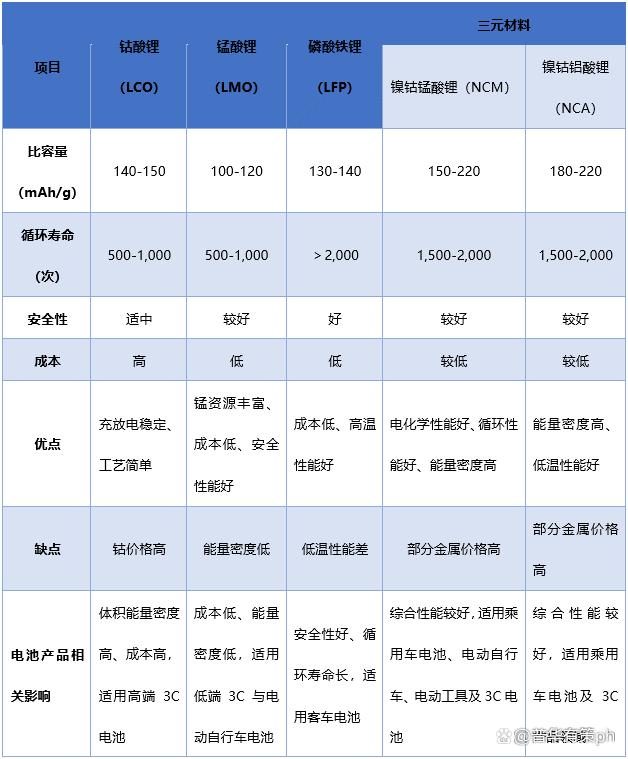

�������ڶ��������һ�֣����������ε����ȣ����ӡ����⡢Ǧ���صȣ���﮵�ؾ��й�����ѹ�ߡ������ܶȴ�ѭ�������������ؽ�����Ⱦ���ŵ㣬�㷺Ӧ�������ѵ��ӡ�������غʹ��ܵ�ص�����

﮵����Ҫ���������ϡ��������ϡ���Ĥ������ʺ͵����ǵȲ�����ɡ���������ֱ�Ӿ�����﮵�������ܶȡ���ȫ�ԡ�ʹ�����������ʱ�估�¶ȸߵ���Ӧ�Ե����ܵ����ӣ��ǵ�ص绯ѧ���ܵľ��������ء����⣬�������ϳɱ�����﮵������ɱ��ĸߵ�Ҳ���Źؼ���Ӱ�졣��ˣ��������϶���﮵�ز�ҵ�ķ�չ���������Ե����á�

������Դ���ջ��в�����

1��﮵������������ҵ����ˮƽ���ص�

��1������﮼���ˮƽ���ص�

�������ҪӦ�������ѵ��Ӳ�Ʒ��������5G�������ƹ�Ӧ���Լ����͵��Ӳ�Ʒ�IJ���ӿ�֣����ڶ�﮵�س�����������������������ƣ������ֻ���ƽ����Ե����ѵ��Ӳ�Ʒ�Ե�������ܶȵ�Ҫ���һ������������������﮵���Դ���ṩ�ߣ��Ӹ����Ͼ����˵�صı������������ܶȡ�δ������﮲�Ʒ�ļ���·�߽���ߵ�ѹ����ѹʵ�ȷ���չ��4.45V���ϵĸߵ�ѹ�������Ϊ﮵������������ҵ�ص㿪����������Ʒ��

��2����Ԫ�������ϼ���ˮƽ���ص�

��Ԫ������ҪӦ��������Դ��������г�������2017����������Դ�����������߶���ս���������Ҫ������ߣ��������������ҵ�����﮵�������ܶȵ���������������Ԫ�����У�����Ԫ�صĹ��ܶ�λ��ͬ��������Ԫ����������߲��������ܶȵ����ã�������Ԫ������������Ժ�������ߵ�������ܶȵĹؼ����ӳɱ��Ƕȿ��ǣ������Ԫ���ϵ��������������ܺ���Ҳ�ǽ�����Ԫ��������ɱ��ı�Ҫ;����

����������Ԫ����δ����չ����������·�ߡ�������Ԫ������Ҫ���������̺�����������ϵ�У�δ����Ԫ���ϵķ�չ�����Dz���������ĺ���������Ħ������≥80%������������������ͬʱͨ�����ӡ������ͱ��洦���ȼ����ֶΣ������ѭ�����ܡ�

2����ҵ���ٵ���Ҫ����

��1������Ӧ�������һ����������г�����

��������غ����ѵ���⣬�����й����ܵ����ҵ�д��ڷ�չ���ڣ����ܵ������ռ�й�﮵��������ı���������10%�����ܵ����ҵ��δ�γɹ�ģЧӦ�����ڳɱ����������ܵ����ҵ������ѡ��ͳɱ������������Ϊ�������ϡ�Ȼ���������й������г��ķ�չ�����ܵ�ص�Ӧ�ó�������һ�����ӣ���֮��Ԫ�������ϳɱ��IJ����½�����Ԫ�����������������ۺ��������������ڴ��ܵ����������ʡ�

��2�����ܻ���������ٽ�ȫ��Χ������Դ��������

ȫ����Դ����ʧ��ͻ�����Ⱦ�������ԣ���Ϊ�������ܻ������Ĺؼ�һ������չ����Դ������Ϊ����֮������2015����������Ϊ��ߴ����Ե�����Դ�������ͣ����綯�����ܵ����������ͳ�������Ͽɺ�֧�֣���ù����ķ�չ�ռ�;�ķ�չ���������磬�ձ������ƻ���2023�꽫����Դ��������ռ�³��������ı�����ߵ�70%��Ų���ƻ���2025��ǰ����ȼ�ͳ���Ӣ�������¹���������˹�������ǡ����ͺ����ȹ��Ҽƻ���2030��ǰ����ȼ�ͳ����ڶ�ȫ����������Ҳ��ʼ�ײ�������Դ���������磬�����������ż���“goTOzero”ս�ԣ��ƻ���2025�꼯�����²�Ʒȫ�������ڵ�̼�ŷ�����2015�꽵��30%����2050��֮ǰ��ȫ���г�ʵ��̼�кͣ�÷����˹-�����������ŷ���“2039Ը��”���ƻ���2030���綯���ͣ��������綯�Ͳ��ʽ��϶������ͣ�ռ���ó��³�����һ�����Ϸݶ��2039������ʵ�ֳ��ó��³���Ʒ���ݵ�̼�к͡�

ȫ��Χ�ڽ��ܻ������ߵ��ƹ������Դ����������ص����������ٽ���Ԫ�������ϵ��г�����

��3�������������¶�����Դ������ҵ�IJ���Ӱ������������Դ������������չ��ͷ����

������ҵ�Թ��÷�չ�����ش�������ã�����������ٷ�չ������������������ҵ�������������������й�������ҵЭ�����ݣ�2020�꣬�й���������2,522.5������2,531.1������ͬ���½�2.0%��1.9%����������Դ�����ܻ��������ƽ������������쳵��ҵ��������ҵ��ӿ�ֵ��²�Ʒ���¼������·������ģʽ��������������ҵ��ת�͡�

�����й�������ҵЭ�����ݣ�2015����2018�꣬�ҹ�����Դ����������33.1�������������125.6������������������ʸߴ�56.0%��2019����������������Դ������ҵ������ߵı仯������������Դ�����������ߵ����£�������Դ�����г������˽ϴ��Ӱ�졣2019�꣬����Դ����ʵ������120.6������ͬ���½�4.0%��������������ȶ�������Դ���������°���������ů��2020���й�����Դ��������136.7������ͬ������13.3%������Դ��ҵ�ָ���2021�꣬�ҹ�����Դ�����������352.1�������Ѿ�������������ȫ���������

��4�����Ҳ�ҵ�����ƶ��ҹ�����Դ������ҵ������ٷ�չ�½Σ�������Ԫ���ϴ��ģ�г��ռ�

��2012�������������Ⱥ��̨������������Դ������ҵ��չ�滮���������ڼӿ�����Դ�����ƹ�Ӧ�õ�ָ�����������“ʮ����”����ս�������˲�ҵ��չ�滮������������ҵ�г��ڷ�չ�滮���Ȳ�ҵ���ߣ���ȷָ������Դ������Ϊ�ҹ�������ҵת�͵���Ҫս�Է���2020��11�£��ҹ�ӡ��������Դ������ҵ��չ�滮��2021-2035�꣩����Ԥ��2025���ҹ�����Դ�����³��������ﵽ�����³�����������20%���ҡ��������й�������ҵЭ��ͳ�����ݣ�2020���ҹ�����Դ��������ռȫ�����������ı�����Ϊ5.40%������Դ���������ڳ��ڷ�չ�Σ�δ��Ԥ�ƻ��кܴ���г������ռ䡣

2021��7�£��й�������ҵЭ�ᷢ����“ʮ����”������ҵ��չ���顷�����ҹ���ǰ����Դ������ҵ��չ��״�ܽ�Ϊ“����Դ�������¼�ʵ������������ٷ�չ�½Ρ�����2021��ף�ȫ������Դ������������784������ռ����������2.60%�����У����綯����������640������ռ81.63%���������������������������������λ�����������Ƚ��ļ��������й��ۼ����з���ϵ���衢��ҵ��Ӧ������������ҵ����չ������ȫ����չ��”

��δ����չĿ�������“����Դ������ҵ��չʵ���г�����������Դ������ҵΪ���ĵ����Ͳ�ҵ��̬������ɣ�����ƿ�������õ�ͻ�ƣ�Ʒ�������߱���ǿ���ʾ�������������ʩ��ϵ�������ƣ���Ʒ�����Ժ�ʹ�ñ����Գ����������г�����������ƣ���Ʒ����������ߡ���2025�꣬����Դ�����³�����ռ�ȳ���20%�����綯���ó��³�ƽ����Ľ���12.0ǧ��ʱ/�ٹ��”

3����ҵ��Ҫ����

��1���������ҵδ����չ����

���и߶�3C���Ӳ�Ʒ��������﮾߱������ܶȸߡ��ŵ��ѹ�ߡ�����Ժá�ѭ�����ܺõ��ŵ㣬���������ֻ����ʼDZ����ԡ�ƽ����Ե��и߶�3C���Ӳ�Ʒ�Ե������������ܶȷ�����г�Ҫ��ͬʱ���и߶�3C���Ӳ�Ʒ�������߶Ե���������ϵijɱ������Խϵͣ�������и߶�3C���Ӳ�Ʒ��������﮽���������������λ�����ѱ������������������������5Gͨ�ż���Ӧ�ô����������ֻ����»��������Լ��������˻��������̺ͱ�Яʽ�����豸���������ѵ��Ӳ�Ʒ�IJ���ӿ�֣�����﮵��г��������Ȳ�������

�ڵͶ�3C���Ӳ�Ʒ����������Ԫ�������Ͼ��м۸����ƣ�����ѭ���ȶ��ԡ����ȶ��ԺͰ�ȫ�������������ƣ�ͬʱ�Ͷ�3C���Ӳ�Ʒ�Ե������������ܶȵ�Ҫ����Խϵͣ������Ԫ�����������������ﮣ��ڳ�籦���綯��ߡ��綯�ҾӲ�Ʒ�Ȳ��ֵͶ�3C���Ӳ�Ʒ�г�ռ��һ���ݶ

��2����Ԫ������ҵδ����չ����

1����Ԫ���ϳ�Ϊ���綯���ó�������������������֮һ

���������ϵ�ѡ���棬�ͳɱ����߰�ȫ��һֱ�Ƕ��������ҵ���ǵ���Ҫ���أ���ˣ��й�����Դ���綯������ҵ��չ���ڣ��߱��ɱ��ͳ�������Ƶ���������Ƕ�����ص���Ҫ�������ϡ�

������Դ���綯������ҵ�����ٵı����£����綯���ó����й����綯�����г�����ռ��������λ����������Դ���綯������ҵ�ķ�չ������ڴ�͡����������������ʹ��綯���������綯���ó��������ͳ��Ч�ʵ�Ҫ����ߣ�ʹ�ø߱������߱��ʶ�����ؼ���Ӧ�������ϵı�Ҫ���ԡ������������ﮣ���Ԫ���Ͼ߱��߱��������������ܶȺ߱��ʵ����ƣ������㴿�綯���ó�������ص�Ҫ���⣬������Ԫ���ϼ������죬��Ԫ���ϵ��г��۸����ͣ���������������Ԫ���ϵijɱ�������֮���������ڳɱ������ܵ��ۺϿ��ǣ����������ҵѡ����Ԫ������Ϊ����������ϵ���Ը��ǿ����Ԫ���ϳ�Ϊ���綯���ó�������������������֮һ��

δ���ڶ��������������������﮺���Ԫ���ϵIJ�ͬ�����ص㣬������·�߽�ͬʱ�õ�֧�֣���Ӧ���ڲ�ͬ�����С�������﮵�ؾ��и߰�ȫ�Լ���ѭ���������ŵ㣬���������ȫ�ԡ���ӪƵ��Ҫ����ߵĴ��綯���ó����������ڶԿռ������Ҫ����ߵĴ��綯���ó����������ܶȵ���Ԫ��ؿ���ʵ�ָ�����������̣��������ϸ�������������

2������Դ���������˲����ɱ��½������ƶ���Ԫ���������·�߷�չ

��2009����ҿ�ʼ����Դ�����ƹ��Ե��������ҹ�һֱ��������Դ�����������ߣ���������Դ�����г��ķ�չ�����ҶԲ�������Ҳ���������������������������߳��ֶ���ս���������Ҫ������ߵ����ƣ���2017�꿪ʼ���������������ܶȹҹ���2017�꣬�ҹ�����½���������ٽ�����������ز�ҵ��չ�ж��������͡�������ҵ�г��ڷ�չ�滮�����ƶ��˸������ܶȶ�����صķ�չĿ�ꡣ2018�꣬�������߹�����������̡��������ܶȡ����ܺĵij��ͣ�������̺������ܶ�˫�ߵij��Ͳ��������������������߿�ʼ���ǿ����ת�䣬��������̭��ҵ�������ܣ������ҵ���жȡ�2019�겹�����߳�̨������250��������ܶ�125Wh/kg���µĴ��綯�����������ܲ�����2020�겹�������У��������ϵͳ�����ܶȵȼ���ָ�겻���������ʶ����������Դ���������ܺġ����綯���ó�������ʻ����ż���2021�겹�����߱������й��ò�������ָ����ϵ��ܼ��ż�Ҫ�䣬����Դ������������2020�����������20%����������ͨ���������Ҫ��ĵ綯����������������10%��

���ڴ��綯������������̵�Ҫ����ߣ��������������ҵ�����﮵�������ܶȵ���������������Ԫ�����У�����Ԫ�صĹ��ܶ�λ��ͬ��������Ԫ����������߲��������ܶȵ����á�������������ܶ���Ӱ�촿�綯���ó���������Ҫ���أ���������Ԫ������������Ժ�������ߵ�������ܶȵĹؼ�����������Ԫ������������Ժ������Ӷ���ߴ��綯����������̣��Ǵ��綯���ó����������̷�չ�ı�Ҫѡ��

���⣬�ӳɱ��Ƕȶ��ԣ������Ԫ����������Ҳ�ǽ�����Ԫ��������ɱ��ı�Ҫ;��������Ԫ���ϵ�����ɱ��У�ԭ���ϳɱ�ռ�ȳ���80%���������Դ���й�����Դ��Ϊ�ѷ�����Ϊ��Ԫ���ϵ�ԭ���ϣ��ܽ����λ��������������λ�����֮��ļ۲����ԣ���ԭ���ϵļ۸��������Լ��Ԫ���ϳɱ��½��Ĺؼ�����֮һ������Ԫ�����У�����ʹ�������ӣ���������ɴ�����٣�ʹ����Ԫ���ϵ�λ�ɱ���ô���½��ռ䡣���ܶ��ڶ��ԣ�����ϵ����Ԫ���ϵĹ��պͼ������ӡ���������Ҫ��ߡ�ǰ���豸���з�Ͷ�����������ɱ������ͨ��Ԫ���Ͻϸߡ�Ȼ���������ϵ����Ԫ���ϼ�������ȵ���ߣ�����ϵ����Ԫ���ϵĹ�ģ��Ӧ�ý�ʹ������ɱ�������ͨ��Ԫ���ϡ�

Ϊ�ƶ����綯���ó����ռ������ʹ��綯���ó��ɱ�����߳��ó���������ǻ���ǰ�ᣬ������Ԫ��������ɱ����������ƽ���������������г����������ӡ������й�����Դ���綯���ó��Ĺ�ģ�����ӽ��ʹ��綯���ó��ɱ�����߳��ó������ĽǶȳ��������������Ԫ���������������չ�ķ�����ȷ��������Ԫ���Ͻ���ģ�����г����������ӡ�

3����Ԫ���Ͻ��������������ܶ�Ҫ��ϵ͵�3C���Ӳ�Ʒ�г�

�Ӹ�������Ԫ���ϵ�Ӧ�ýǶȶ��ԣ����ھ߱��߱��������������ܶȡ��߱��ʵ����ƣ�Ni8ϵ�ȸ�����Ԫ�����ʺ����ڸ߶˴��綯����������أ�����ͨ��Ԫ�����������еͶ˶�����أ�������3C������������չ��

ƾ��ѹʵ�ܶȴ�ŵ��ȶ���������ѹ�ߵ����ƣ�����﮳�Ϊ��ͳ3C���Ӳ�Ʒ﮵�������õ��������ϣ������и߶��г������ȶ���Ȼ��������﮾��гɱ��ϸߡ���������̵����ƣ����������ȣ���Ԫ�������Ͼ��м۸����ƣ�����ѭ���ȶ��ԡ����ȶ��ԺͰ�ȫ�������������ƣ������Ԫ�������������籦���綯��ߡ��綯�ҾӲ�Ʒ�Ȳ��ֵͶ�3C���Ӳ�Ʒ�г���

��ȫ�����ѵ�ؼ������������������������Ĵ����£�δ���ܹ���ȱ�ڻ�һ���Ŵ�����������£���Ԫ���������������﮵ijɱ������������ԣ������������ڵͶ�3C���Ӳ�Ʒ�г������ʡ�

4����Ҫ��ս

��1����ҵ�����Ӿ�

﮵����������λ�ڲ�ҵ�����жˡ������������Ź������߶�����Դ������ҵ��֧���Լ���������������������ʱ�ӿ��﮵������������ҵ��ͬʱ½����������Դ����ҵ�����ε������ҵ���������ϻ������죬ʹ����ҵ�����Ӿ硣﮵����������������ҵ������г��仯���ƣ�ǿ������רҵ�����ƺ�ģ���ƣ����������ƵĹ�Ӧ��������ϵ������Ӧ����ҵ�����Ӿ������ѹ����

��2������ԭ���ϼ۸���ҵ��Ӫ��ӯ������Ӱ��ϴ�

﮵������������ҵ���۶����ձ����“��Ҫԭ�ϳɱ�+�ӹ��۸�”����ģʽ��“��Ҫԭ���ϳɱ�”���ܡ�ﮡ������̵���ؽ�����ԭ���ϵ��г��۸��Ӱ�죬“�ӹ��۸�”������������������ҵ���ݾ����Ʒ�ļӹ��ɱ���Ŀ�����ɣ�����“�ӹ��ɱ�”���������ȶ�������ԭ�����г��۸�IJ�����﮵����������������ҵ�ľ�Ӫ��ӯ������Ӱ��ϴ�﮵����������������ҵ��ͨ����ǿ�������ι�Ӧ�̼��ͻ��ĺ��������ӳ��ڶ������Լ���ǿ��ԭ�����г�����ķ������С�����ȷ����ԭ���ϼ۸�仯���Ƶȷ�ʽ������ԭ���ϲɹ��ɱ��������г�����Ȩ��

5����ҵ�������

��1���˲Ŵ�������

﮵������������ҵ���˲��ܼ�����ҵ����ҵ���з������˲Ŵ����Ǿ������ܷ�����ҵ��վ�ȽŸ���һ���ؼ����ء�﮵���������ϲ�ҵ����ʱ��϶̣��Ҹ��ݿͻ��Ķ��ƻ�Ҫ�����������ģʽ��Ϊ�ձ飬����з��������Ŷӵľ��������Ϊ��Ҫ���Ƚ�����ҵ����ҵӵ�о���ḻ��ʵ���ۺ���з��������Ŷӣ���������������ԶԶ�������½�����ҵ������֮�⣬﮵������������ҵ����Ҫ�����г��IJɹ��������Ŷӣ��߱������г������������õĹ�Ӧ�̿ͻ�Э�������IJɹ��������ŶӶ�﮵������������ҵ������Ҫ��

�Ƚ���﮵�����������������ҵ�����߱����ߺ�֪���Ⱥ������Ƶ��˲�������ϵ�����˲ŵ���������ǿ��ʹ����ҵ�ڼ���˲Ŵ������Ƚ�����ҵ�У��½�����ҵ����ҵ���Ѿ߱���֮�Եȵ��˲�����������ˣ���ҵ���ȷ���ҵ���½�����ҵ����˲Ų�ཫ���������γ���ҵ���˲ű��ݡ�

��2�����ܼ��ʽ����

﮵������������ҵ���н�ǿ�Ĺ�ģЧӦ��һ���棬���ܹ�ģ�����ҵ�ڲɹ���ۡ������ɱ�̯���ȷ���߱����ƣ���һ���棬��ҵͷ��﮵��������ҵ�����������Ϲ�Ӧ�̵Ĺ��������ȷ����нϸ�Ҫ��������������ҵ���С����ҵ��������ͷ��﮵��������ҵ�Ĺ�Ӧ����¼����ˣ����ܹ�ģ������﮵������������ҵ�ķ�չ���ƣ���������������ҵ���ʽ�ʵ������˽ϸߵ�Ҫ��

���⣬﮵�����������Ʊ���Ҫ�ܡ������̵��ؽ���ԭ���ϣ���ɹ���Ҫ�������ʽ�֧�֣�����ҵ�ճ���ӪҲ��Ҫ�����ʽ�֧�֡�������ѻ���һ���ʽ�ʵ����ҵ��������ҵ���ԣ��½�����ҵ���ٽϸߵ��ʽ���ݡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�