�������ƣ��������VS��Ԫ﮵�

��������Դ������ҵӭ���������㡣����11�£���������Դ���������ֱ�ﵽ302.3������299.0������ͬ��������Ϊ1.7������Խ��ȥ���������֮�͡�

�������������ľ�����ҵ���߾���������2021�꣬A�ɸ�����ҵ��մ������Դ��������Ĺ�Ʊ��һ�ɳ��죬�������Ǽ������ʺ�“��û�аƣ�”�����“��û������Դ��”

����Դ������ҵ����ѹ��ʯ�������������һ����⣬���������ν���Ĵ�����ɣ��ֱ������������������Һ����Ĥ���������������Ĵ�����п�ν����Ҫ��һ����Ϊʲô��ô˵�أ�

-

�����Dz��ϼ�����������Ҫ�ķ����㡣����֪�����������ܶ��ǽ������Դ������̽��ǵĹؼ����ء�������˵����Ĥ����Ҫ�����Ǹ���������������ֹ���Ӵ�����ͬʱ���������ͨ����

���Һ��������ӣ�������ҪӰ��������ӵİ�ȫ���ܣ���������Ϊ��ȫ�������������������Ӱ���ؿ�����ܡ�ѭ����������������������ܴܺ�̶��Ͼ����˵�ص������ܶȡ�

-

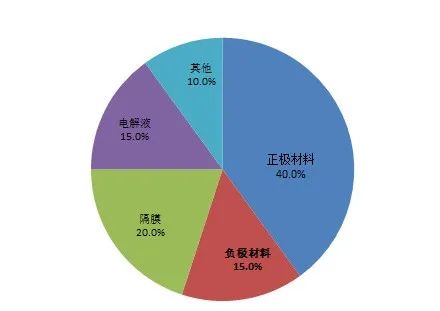

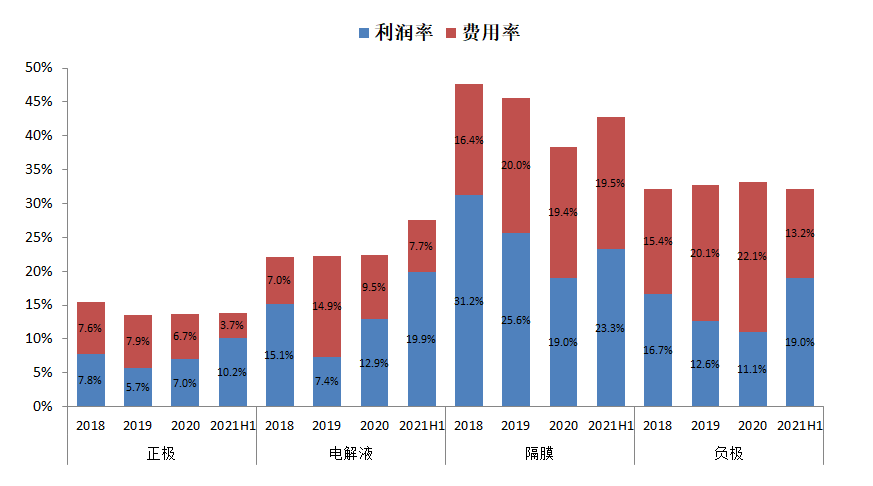

������ϵͳ�ɱ��½�����Ҫ�ķ����㡣������صijɱ�ռ�������ɱ���30%-40%���ڹ��ڲ��������µı����£����ͳɱ���Ϊ��ҵ��ͷ�ȴ��¡��������ϵijɱ����ռ��������سɱ���40%���dz���͵����ҵ���ζ����ʡ�IJ��ϡ�

��ʵ�ϣ���������90���﮵�������������䷢չ��һֱ����̽���������ϵĵ�·��ǰ�С����ǽ��������������﮵�ء���Ԫ��ء�����﮵�أ��������������������ġ�

ͼ1����������Ĵ���ϳɱ��ṹ��������Դ���й���ҵ��Ϣ��

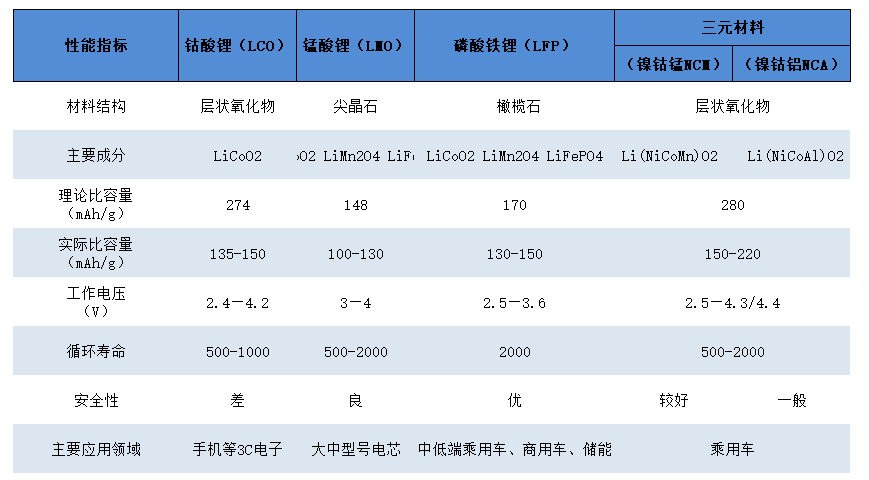

����30����ķ�չ����ǰ����﮵�ص�����������ʵ�����٣���ҵ������Ҫ���������LCO�����������LMO�������������LFP������Ԫ������NCM��NCA����

����������������ҵ�����������ϣ������Ѿ��Ƚϳ��죬Ŀǰ��Ҫ�����ֻ������ѵ��Ӳ�Ʒ��������﮺���Ԫ��Ҫ���ڶ�����أ������г���ע����ߵ�����·�ߣ���������Ϸ��������Ҳ�ľ߹����ԣ�Ҳ�����ķ������ص㡣

ͼ2�������������ܶԱȣ�������Դ�������о�Ժ���ݹ�����������

01

��ʵ��2009���ҹ���չ����Դ��������һֱ��2015�꣬�ɱ��͡�ѭ�������ߵ�������﮵��һֱ������·�ߣ���ռ����߳���70%�������������ܶȣ���ʱ�Ĵ��綯���ó���Ҫ��С�ͺ���Ϊ������

ת�۵���2017�꣬�������߲���������������������ܶȣ��Լ���Ԫ﮵�ؼ����Ľ�������Ԫ���ƾ��������ܶȷ���Ϊ������ȡ��������﮳�Ϊ��ҵ������ռ�ȿ���������67%���ƺ���������֮����ʱ�Ѿ��ǹ����ˡ�

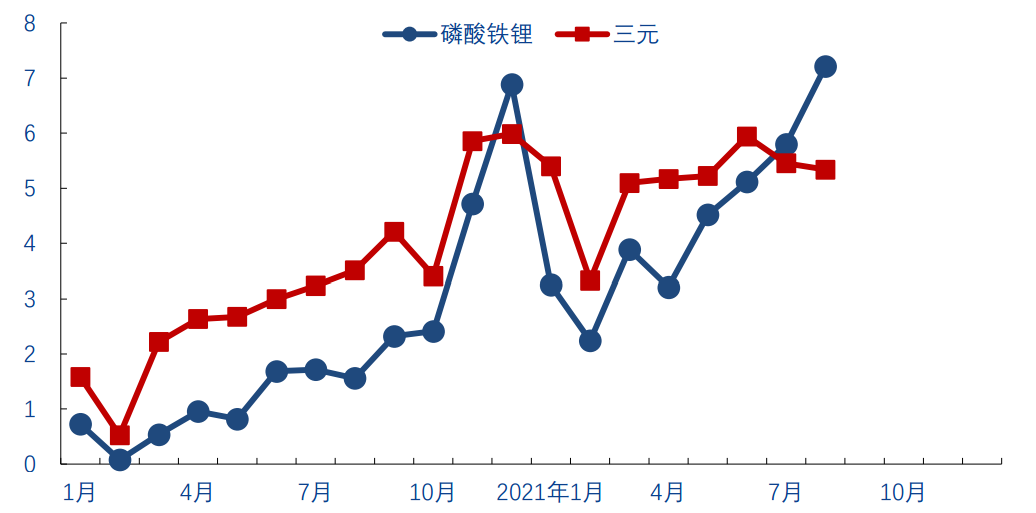

����ȥ��һ��࣬�������ȴ�����˷����ĺŽǡ���ȥ�����������������﮵�ص�װ��ռ�ȴ�38.3%��ʼһ·����Ԫ��أ�������6�·ݣ�������﮵�װ����ʵ�ַ���������������5���³�����Ԫ��װ������

���̽���������﮵�ص�ս��������˵�൱���ۣ�1-10�·ݣ�������﮵�ص�װ�����ﵽ53.2GWh��ͬ������316.4%��ռ����װ������49.5%�������������Ѿ��γ�������Ԫ���ƽ������֮�ơ��Ӳ����Ƕȿ���������﮵�ظ������Ѹ߹���Ԫ��ء�

ͼ3������6�·�����������﮵�װ����������Ԫ��������Դ���й�����������ز�ҵ�������ˣ�����֤ȯ

ͼ4��2021����Ҫ�������ϲ��������������Դ��������Ѷ

���ʱ��г��ϣ���������������ϰ��ͬ��ӭ���߹�ʱ�̣��·����ף�SZ��300769�������پ�����SZ��300432�������Ƽ���SH��603906���ȹɼ۾�������ʷ�¸ߡ�

������﮵Ĵ��������ȼ��������һϦ����ҵ������������ҵ���Ĺ�ȥ10����ֵ����һֱ��¶��ɫ——����ָ��10��伸������50%��ֱ���Ⲩ������﮵Ĵ����飬������ҵ�ɹ������ڶ�����Ŀǰ���в���������ҵ“���”�������������Ŀ����������ᣨSZ��000902�������컯��SH��600096��������������SZ��002312���ȵȡ�

����Ҫ�ش�������ǣ�Ϊʲô������﮻���“�س�”������ԭ����Ҫ������������Ĵ��������ɲο���ȥ���е�������£����������������

1) �ɱ���������������µ��Ƴ�����Ƴɱ��������ֽ�һ���Զ��������ҵ����˽���Ҫ�ɱ����͵�������﮿�ʼ�����ӡ����ڰ�����˹����С�����ڵ��ڶ��Ҳ½���Ƴ�������ﮰ汾���ͣ���������ķ�ռ���Ҳ��ʾ��δ����ʹ�ø����˵����ʽϵ͵�������﮵�ء�

2) �ṹ���¡�����ʱ����CTP�ͱ��ǵϵ�Ƭ��ؼ�����������﮵�ص������Ƕȵ������ܶ�����һ����̨�ס�

3) ��ȫ�ԡ������綯�����ʵ����������С����綯��Խ��Խ�࣬��ȫ���õ��г��ĸ����ע�����Ǵ�ǰΨ�����ܶ��ۡ�

�����Ԫ��������﮵����������ڳɱ��͡�ѭ��ʹ�������������Ұ�ȫ��ռ�ţ����г�����ƫ��ǿ���ͳɱ��Ͱ�ȫ�Ե�ʱ��������﮵Ļس�Ҳ�Ͳ���Ԥ���ˡ�

ͼ5����Ԫ����﮵�����ȫ��Աȣ�������Դ���°�֤ȯ

�����ʵĹ��£���������ܲ�δ��������صļ��������������е����£������IJ���Ļ��⡣���ǹ۲쵽������Դ�г��ķ��������һ�η���ת�������г���������һ��ӭ��ת�۵㡣

02

��������

��1�� “�¹淶”

11��18�գ����Ų��ԡ�����ӵ����ҵ�淶������2021�걾��������������壩�͡�����ӵ����ҵ�淶��������취��2021�걾��������������壩���й�ʾ�����������������ҵ���ٵ���������ܵ�������Ŀ����ǿ�������¡���߲�Ʒ���������������ɱ���

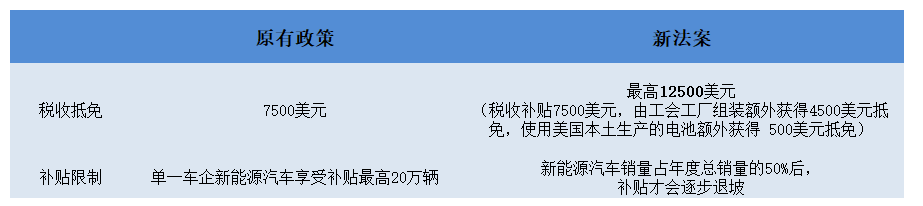

���뵽ϸ�����棬�¹淶Ҫ�������Ͷ��������Ŀ���������ܶ�Ӧ≥180Wh/kg������������ܶ�Ӧ≥120Wh/kg�����ڵ����������ܶ�Ҫ��Ŀǰ��Ԫ��������﮻��������¹����ƣ������ڵ��������ܶȵ�Ҫ��������������﮵�ص��������ܶȻ���160Wh/kg�������൱һ���ֲ�Ʒ���������¹�Ҫ��

���������һ��������Ҷ��������ҵ��õ�����Ͷ���ߵĹ����ʺ�˾������﮵�صĵ��������ܶ��ܷ�ﵽ��Ҫ��������û�����ѣ�

��Ȼ�¹淶����Ҫѹ���������·�߷�չ����ʵ�ϣ��¹淶ͬʱ��������������µ�Ҫ��������ﮱ�����≥150Ah/kg����Ԫ���ϱ�����≥175Ah/kg�����ڵ���ҵ����ǣ���Ԫ8ϵ�����ϸ������Ϻ������ʾ���꣬����Ԫ5ϵ�����µ��������������в�����ҵ����꣬��Ԫ������Ҳһ��Ҫ����������

�ڱ��߿������¹淶�ǹ���������������ܶȡ��߲�Ʒ��������Ŭ��������Ҫ��������﮺���Ԫ���ϵ�“·��֮��”�¸����ۣ�����������������ѹ�Ƶ���Ԫ��أ���������Ȼ�������ܶȸߵ����ԣ��ٴ�ӭ����չ�Ķ��硣

��2���ն������ǵ�һ�ƶ���

���߱Ͼ�ֻ�ܸ��������������������ʵ��ʵ�ġ�

����������Ĵ��·ǹ��ݳ�չĪ���ˣ���������ͬ���ǣ����γ�չ�ϲ������Ǻ��ʳ�������������Ҳ�ܼ�����20��Ԫ���ϸ߶˵綯���ͣ������䴿����������600km���ϣ����������ﵽ1000km��������̳��ĸ߶˿�綯����Ϊ��չ����ͷϷ��

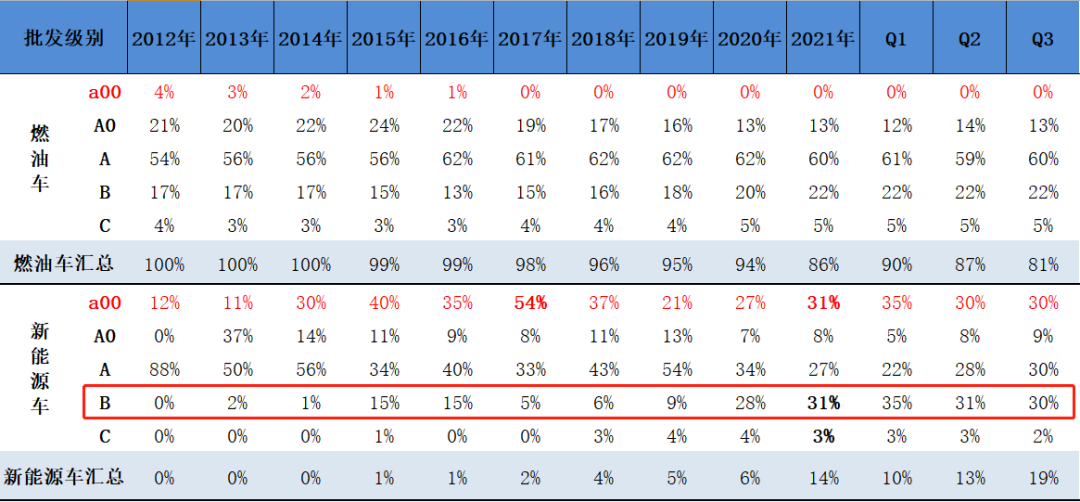

��ʵ�ϣ������Ź���Ƹ��Ļ��ۣ����ǶԳ���Ҫ���Ʒ��Խ��Խ�ߣ��г����и߶˵綯��������Խ��Խ��A��B���綯�����ڳ�Ϊ�µ��ƶ������ӱ��ι��ݳ�չ������ij��ͣ���ε��ES8��С��P7�����001�ȳ��͵ij����������������Ȼ������

����ȼ�ͳ��г���A��B������������A00�����ͻ���û���г�����������Դ�г�����������A00������ռ����ߣ���������ռ������ή�������۸�����B���綯��������������������

ͼ6������ԴA00����ή����A��B��������������������Դ��������

��һ���棬A00������������Լ۱����ɱ��ͣ���������MINI���������������A00�����Ƕ�λ���д�������Ӧ�ó����dz����ޣ�������ô����˭���뿪���İ��ĵ綯��ȥԶ����

����һ�㣬���ױ����ԣ������������ܻ��°볡�ĵ������������ա��Զ���ʻ���������ֵȸ��ӹ���Ҳ����һ�������ĵ�����

���۾��ǣ����ϵ��δ���ĸ��أ�ֻ��Խ��Խ�ߡ�

��ô��������ˣ������и߶˳���½�����У���������ֽ���Ϊ��Ҫ�IJ���������������﮶���ѹ�Ƶ���Ԫ��أ�����ӭ��ǿ��������֧�š�

��3�������Ľ�����

��Ϊȫ��ڶ��������г��������г�����������1700�������ң�����������ǰ�����ȵ�����Դ�����ʽ���3.7%�����ⳡ�綯��ȫ���˳��У�������ǰ������ӡ���Ǻ�����п��ԣ�������ִ��ʱ�����������˳��ˡ�����Э�顷��

�������쵼����̨���������180����ת������8�·ݣ��ݵ��������2030��ʵ��ȫ������Դ��������50%��Ŀ�꣬�����º�������Ժͨ���˰ݵ�1.75������Ԫ�Ĵ̼��������������Դ�������ȴ��г�Ԥ�ڡ�

����������������Դ������֧�֣�Ԥ������Ҳ�������Ⲩ����Դ�˳���Ҳ��Ϊ��ҵ���������ڴ��ı����г�������ͨ�á����صȴ�ͳ��������ĵ綯��ת�ͼ��ٺ���˹����Lucid����������׳����������Դ���Ĺ���������Ҳ����

�������ص㣬��������Դ�����ı�����о��Ӧ��Ҫ��LG��ѧ�����¡�����SDI��SKI�����պ���ҵ�������Ĺ�������������ҵ������Ԫ·��Ϊ����

ֵ��������ǣ���Ϊ�綯���쵼�ߵ���˹��ͬ����������Ԫ·�ߣ���Ȼ���ڹ���Model 3���ֲ�����������﮵ķ�������˿�����ı�������ԪΪ���ķ�չ·�ߡ�ȥ����˹����“�����”�Ϸ�����4680��Բ����ر�������Ԫ����·�ߵĴ�����֮һ����2022��֮����˹�������µ�4680����Բ����ؽ�ӭ��������Ŀǰ���ڵ���ز�ҵ����ҵ�Ѿ����������

ͼ7����������Դ��˰�����߶Աȣ�������Դ��������Ϣ

�������ϵķ��������Ƕ������������ϵ�“����”����ʷ����״��δ�������˽�һ������ʶ��ӳ���ʱ��г��������Ʊ�Ҫ�ٴ�����﮵���������ϵ�Ͷ��˼·��

��1�������ܶȵ������ٳ�������

��ȥ�꿪ʼ���������һֱ�����ڣ������Ƶ���Ԫ֮�ƣ��ܴ�һ����ԭ���Ǵ�ҿ�ʼ���ӳɱ��Ͱ�ȫ�Զ��ǵ����������ܶ�����̣�������ʵ�ϣ������ܶ�����̣�������һֱ������Դ��ҵ�����Ĺؼ����ء�

Ϊʲô���Ҷ��������ܶȲ��ţ�ǰ���Ѿ��ᵽ����̽�������Լ����Դ�����ģ�ƹ����Ҫ���ء���Ȼ���������ĵ綯��������500����������ʵ��ʹ�û�Ҫ����ۿۣ�������ȼ�ͳ������������DZȽϴ�

����綯������ʵ������̴ﵽ800���������Խ1000�����ʱ��������̽��ǻ��͡�����Դ������ҵ����Ϊ�ɹ��ij�����˹�������ʮ�겻��������������̣�Ҳ��˵���������ܶȵ���Ҫ�ԡ�

��ô����õ�ص������ܶȼ����������Ǿ����ڲ�����ϵ�ͽṹ����Ĵ��¡�

��˵������ϵ���£�����������ﮣ���������﮲������۱�������170mAh/g�������ƣ���ص�Ԫ�����ܶȵ���߿ռ��Ѿ�Խ��ԽС���෴����Ԫ���������ڼ����Ŀ��ٵ����ڣ���NCM333��NCM523�ٵ�NCM811���������ܶ�����������NCM811�����ܶ������Ŀǰ������ԪNCM523�������ܶ�������18%���ҡ�

ʵ���ϣ���Ԫ�����������ۺ����������LiCoO2�����������LiNiO2�����������LiMnO2�������������ϵ��ŵ㣬��绯ѧ���ܼ������������������ֹ��ɽ���Ԫ�صı����ı����ͬ�����Գ����Ż���

���ڽṹ���洴�£���ǰ��ؽṹ������Ż��Ѿ����������CTP�����͵�Ƭ��أ����ذ�����ʡ���㲿����ʡ�ˣ�δ��ֻʣCTC��������ģ�飩�������ܶ������ռ�Խ��ԽС����Щ��ע����������ڳ�������ط������н�������������������ǵ�����Ҫ����Ԫ�����������չ��

ͼ8����Ҫ��Ԫ�������Ϸ��࣬������Դ���й���ѧ��������Դ��ҵЭ�ᣬ�����Ѷ

��2�������ٱ���

�����û�з��֣�����Դ����������������״���߶˳��ͺ͵Ͷ˴������������ߣ��м侭�ó��͵�����С��֮���Ի�����������������ԭ���Ƕ�����صļ۸����ˡ�

���������˻�˵��Ҫ��ƴ�ɱ����Dz�����������﮵�صij�����

��ʵ�ϣ���Ԫ�����Ȼ�ֽγɱ�����������ﮣ���ƾ�������ϵ�Ĵ��£���ɱ����нϴ���½��ռ䡣

����Ԫ�����ijɱ��У�ԭ���ϳɱ�����Ԫ���ϼ۸�Ӱ����������ռ�ȳ���80%���������ܵļ۸�һֱ�Ӹ߲��£������ܲ��϶�������ȸߴ�90%��Ŀǰҵ��һ�µķ������Dz�ȡ���������������ܷ�����

������ҵ���㣬NCM811����������ϵ��ܺ������NCM523���ܺ�����12.2%����6.1%�����㵽�������ÿkWh��������0.22kg����0.09kg�������ߴ�59%�����ܼ۴��ǵĽ��죬��Ԫ�����IJ��ϳɱ�����Խ���ԡ�������������������Ԫ��ռ���Ѵ��ʼ��20%���������ڵĽ���50%��

��Σ���Ԫ������������չ���������ܶ�һ��Ҫ��������﮻������������߳�20-30%������֮��Я����ͬ�����ĵ�أ���Ӧ���������Һ����Ĥ��ͭ���������ȳɱ�Ҳ��ͬ���½���

���ߣ���Ԫ�������������Ʊ��ѶȽϸߣ����ڵ�������ģ��Ȼ��С��δ�����ŵ綯���������������Ĺ�ģЧӦ���������ʵ�������Ŀǰ��ҵ����80%���ң���Ҳ�ɽ�һ��������

���ֵ��һ����ǣ�������Ԫ��������ռ��ؼ�ֵ���ı��ش�Ŀǰ��Ԫ������ҵ���Ѿ����γ�һ�廯�����ƣ��绪����ҵ��SH��603799���漰��������﮿���������κ�ǰ���壬��������Ԫ�������֣���Ԫ������ҵ�ݰٿƼ���SH��688005������Զ﮿ƣ�SH��688779������ǰ���岼�֡�ͷ����ҵ��һ�廯����Ҳ��������ҵ�ɱ������С�

ͼ9����Ԫ���ϲ�ҵ������Ҫ������ҵ��������Դ����˾����

�ӳ��ڿ�����Ԫ������������﮵ijɱ�����Խ��ԽС�����ݲ�֤ͨȯ�IJ��㣬Ԥ��2030�������سɱ����ջ����������൱��

ͼ10��δ����Ԫ���pack�۸����ƣ�Ԫ/Whh����������Դ��GGII����֤ͨȯ

�������ˣ������������ɼ�����Ԫ�����﮵�ؽ���Ȼռ���ž������صĵ�λ�����ڵ�������﮵��ƾ��ɱ��Ͱ�ȫ������Ȼѹ����Ԫ���һͷ�����ٽ�2022�꣬��Ԫ�Ļ�ůҲԽ��Խ����

��3�������Ľ������ܻ���˫��Ϸ��

�˴���Ҫ��ȷ��ʾ��ң����Ķ�����Ԫ�����õĴ���“��ů”����“����”�����ǿ��õ�����Ԫ����ռ�ȵ�����������������������ʲôƫ�����෴������һֱ��Ϊ������﮺���Ԫ����ǧ�δ�������Ľ��������Ի���˫��Ϸ�飬������ijһ�����ϵĶ���Ϸ��

����ȥ��8�·��������¡�����ʱ������ǵϵ�ս�����У����������жϣ�CTP/��Ƭ��ؽ����������һ����طݶ������������Ҳ������ζ����Ԫ�����ֽ�����û�䣬��Ϊ��Ԫ��ص������ܶȱ�������﮸ߺܶ࣬�������ܶ������ߡ�

���δ���������Դ������������﮺���Ԫ����ľ��棬�в�����˭Ҫȡ���Է���˵������Ҳ��Ϊʲô��ҵ�����ҵ������ʱ���ͱ��ǵϵ�ͬʱ�������������ϵ�ԭ��

��4����Щ���ֵ��ע�⣿

˵����ô�࣬������Ͷ�ʵ�����˵����������ĵ������ǣ��������£���Щ��˾ֵ�ù�ע��

����������Ĥ�͵��Һ��ͬ���ǣ��ҹ����������г����弯�ж���Ȼ�ϵͣ�ͷ����ҵ�����ݶ����Ϊ�ӽ�����δ���־��Ե���ҵ��ͷ��ҵ�������г����г�������Ȼ���ң���Ȼ���Ĵ����������Ҫ�ģ�ȴҲ��ӯ��������͵ġ�

ͼ11����������Ĵ���������ʺͷ����������������Դ���й���ѧ��������Դ��ҵЭ�ᶯ�����Ӧ�÷ֻ�

������Ԫ��صļ�����������������������ߣ������ʧ�صȷ�����֮��ߣ������о�����͵���ȹ�����ҵ�������Ҫ��ͬʱ��������Ҳ�������Ԫǰ�����䷽�������սᡢ�����ѶȵĴ����������ҵ���������ٴ���ߡ�

���������г���Ȼ�ܷ�ɢ��������Ԥ��δ�����жȻ��һ����������������Ҳ�Ǽ��п����߳�ȫ������ͷ��ҵ���ݰٿƼ���SH��688005���������Ƽ���SZ��300073����ͷ����ҵ���������ǵ����ߡ�

��������ʱ������˭�����������ܲ��ú����Ǿ��ܿ����𰸡�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

����ʱ����ѹ�ۡ��� ̼��ﮱ�Ҫ���ۼ۽��� ��������ͷ��

2023-07-21 09:59 -

����ӵ������������ҵ��չ�ſ���������

2023-05-25 11:01 -

�°�֤ȯ�����������ӳɱ�֧�� ��������﮼۸�������

2023-05-25 09:34 -

2023��﮵������������ҵ��չ����Ԥ�⣺�������������������

2023-05-17 11:20

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

����ʱ����ѹ�ۡ��� ̼��ﮱ�Ҫ���ۼ۽��� ��������ͷ��

2023-07-21 09:59 -

����ӵ������������ҵ��չ�ſ���������

2023-05-25 11:01

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�