����197%���κ���﮸���ɡ����ס���A��﮵����̫��

ʱ��:2021-07-24 17:39��Դ:ʱ���ƾ� ����:κ����

���:

��

ͼƬ��Դ��unsplash

���ڷ�ͷ������“�κ����”����ɾ���߿ƣ�300631.SZ����7��23�յͿ�7���㣬��������49.60Ԫ���µ���11.11%��

��һ���Ʋ����������⡣

����7��22����������߿���¶2021���ϰ���ҵ��Ԥ�棬Ԥ�ƾ�����850��Ԫ��1200��Ԫ��������ͬ���½�59.53%��42.86%��

������ҵ��Ԥ�淢����ǰ���죬����߿Ƹո�������������“20���ף�20%��”����ͣ���й���“����쵽��”“������”��

7��23�գ�ʱ���ƾ��µ����߿ƣ��Է�֤ȯ��������Ա��ʾ����˾���ھ�Ӫ������ҵ��Ԥ���½�����Ϊ�յ�����������������ͬ������½��϶ࣻͬʱ����ԭ���ϼ۸�䶯�Լ�����������ʾ����Ŀë����ƫ�͵���������ۺ�ë���ʽ�����ͬ����������½���

��һ�������г��۲���ʿ���ʱ���ƾ���ʾ����ǰA��������������ֵ��̫���ˣ������Գ�����

��������������߿��Լ�﮵��ҵ�����Ѿ�“̫��”���𣿽��ڴ��ȵ�“�κ����”�����������ڣ�

0.91%����20%

��5�¿�ʼ��“�κ����”������A��һ��������������ǡ�����Wind“�κ����”ָ����5�³���7��23�����̣���������Ѿ�������94.10%��

ͼƬ��Դ��Wind

“�κ����”��Ϊ�ȴʵı�����ȫ�����Դ�ṹ����ɲ������������֤ȯ�б���ȫ���κ�����ʯ����������������Դ��ռ�ȷֱ�Ϊ58%��26%��7%�����й�Լ79%�����Դ����±ˮ���Դ������﮵��ҵ��չ���Ӵ�����κ���﮵Ŀ������Ⱦ߱���Ҫ�ԡ�

һ����Ը��������ҵ����ʦ����ʱ���ƾ�������“�κ����”;�����ʺ��й������������Ա�����Դ��Ӧ��

��“�κ����”�����У�����߿ƾ�����“��������”֮һ��5�³������ɼ۱�����197.16%�������ǽ���7�£�����߿Ƹ����ջ����ĸ�20%��ͣ�塣

�����г����ԣ�����߿Ƶ����к�ħ����

��ν�κ���ﮣ�����ͨ�������ֶΣ����κ�±ˮ�е�﮴����������з�������������κ���õİ취���dz�����——����ǿ���ȥ±ˮ�е��������ӣ����ô��������̼��ﮡ�

Ȼ�������ջ���֤ȯ�б���˵�����ҹ��������ص���������Ү�κ����⣬�κ��е�þﮱ��ձ�ϸߣ���Ҫʹ�����ӽ���������Ĥ�����ѡ������ȡ������

���ݾ���߿ƹ�����ʾ�����ǹ���ͬʱӵ������֪ʶ��Ȩ�����������ϼ�����Ĥ����Ӧ�ü������κ���﮼��������̣��ܹ������Դ������ҵ�ṩ�κ����������������

����˵������߿�“�������”��Ҳ����“﮵İ��˹�”�������ṩ“����+Ĥ��”�����������ҵ�����κ���ﮡ�

2018�꣬����߿�������κ�ǩ����“1���̼�����Ŀþ﮷������װ��”��ͬ������߿���Ϊþ﮷��빤���豸��Ӧ�̲������Ŀ��

����7��12����¶�Ļ������м�¼���ڸ���Ŀ���֮����߿�������κ���δ���µ���Ŀ���������Ҹ���Ŀ������κ���������Ӫά��������߿�δ���롣

7��23�գ�����߿��ڻ���ƽ̨�ظ�Ͷ���ߣ���˾δ�漰�Բ����Դ���ߴ������ҵ��

������ˣ�“�κ�”��“̼���”��“Ĥ��”……ÿһ���ʶ�������Ͷ����“��������”��ʱ���ƾ�ע�����2020��֮ǰ�����в���Ͷ���������绥��ƽ̨��ѯ�ʾ���߿��йؼ����ڻ������Ѱ۵ȷ����Ӧ�ã�������2021���Ͷ�����Ǽ���ÿ���¶�����“�κ����”��û�����½�չ��

7��23�գ���������߿�֤ȯ��������Ա��ʱ���ƾ���ʾ���κ�������ҵ��ռ��˾Ӫ�ձ�����С��Ͷ����Ҫע��Ͷ�ʷ��ա�

����߿���7��8�շ����ķ�����ʾ��������¶����˾��﮼����������ֻռ2020��ȫ�ꡢ2021���һ����Ӫ�յ�0.91%��12.86%�����е�һ����ռ�Ƚϸߵ�ԭ����һ����Ӫ�������ģ��С�������ҵ��ȷ������϶ࣻһ���ȵ�ҵ��ռ�Ȳ�һ�����пɳ����ԣ�Ҳ�����ɶ�ȫ����﮼������ҵ��ռ�ȵ�Ԥ�⡣

���仰˵������߿Ƶ��κ����ҵ��չ��û��С�ɶ��Ǵߴٵ���ô�졣������ˣ�ռȫ��Ӫ��0.91%��“�κ����”���Ѿ������˽���7��һ����һ����“20����”��

﮵�����Ѿ�̫������

“��ֵ̫�ߣ�����̫ӵ���������ĭ�ӽ�����ı�Ե�ˡ�”ͬ�գ�һ�������г��۲���ʿ������ʱ���ƾ����ݵ�ǰ��A��﮵�ذ�顣

����Ϊ��﮵�ؾ���ǰ�İƣ������ʽ�߶ȼ��г���������ҵ���ĸ��������ڸ��˻��ߵĹ�ֵˮƽ��

﮵�ز�ҵ�ɶ���Ͷ������˵���Ѿ�̫������

������7��8�չ����У�����߿�����Ͷ���ߣ�����7��7�����̣���˾��ӯ��PE��TTM���Ѵ�58.2������ͬ��ҵ��˾����Ĥ����ˮԴ���Ϸ���ͨ��ӯ��PE��TTM���ֱ�Ϊ30.4����21.4����30.5������˾��ӯ��������������ҵˮƽ��

������7��23�����̣�����߿Ƹ�“��”�ˣ���PE��TTM����������66����

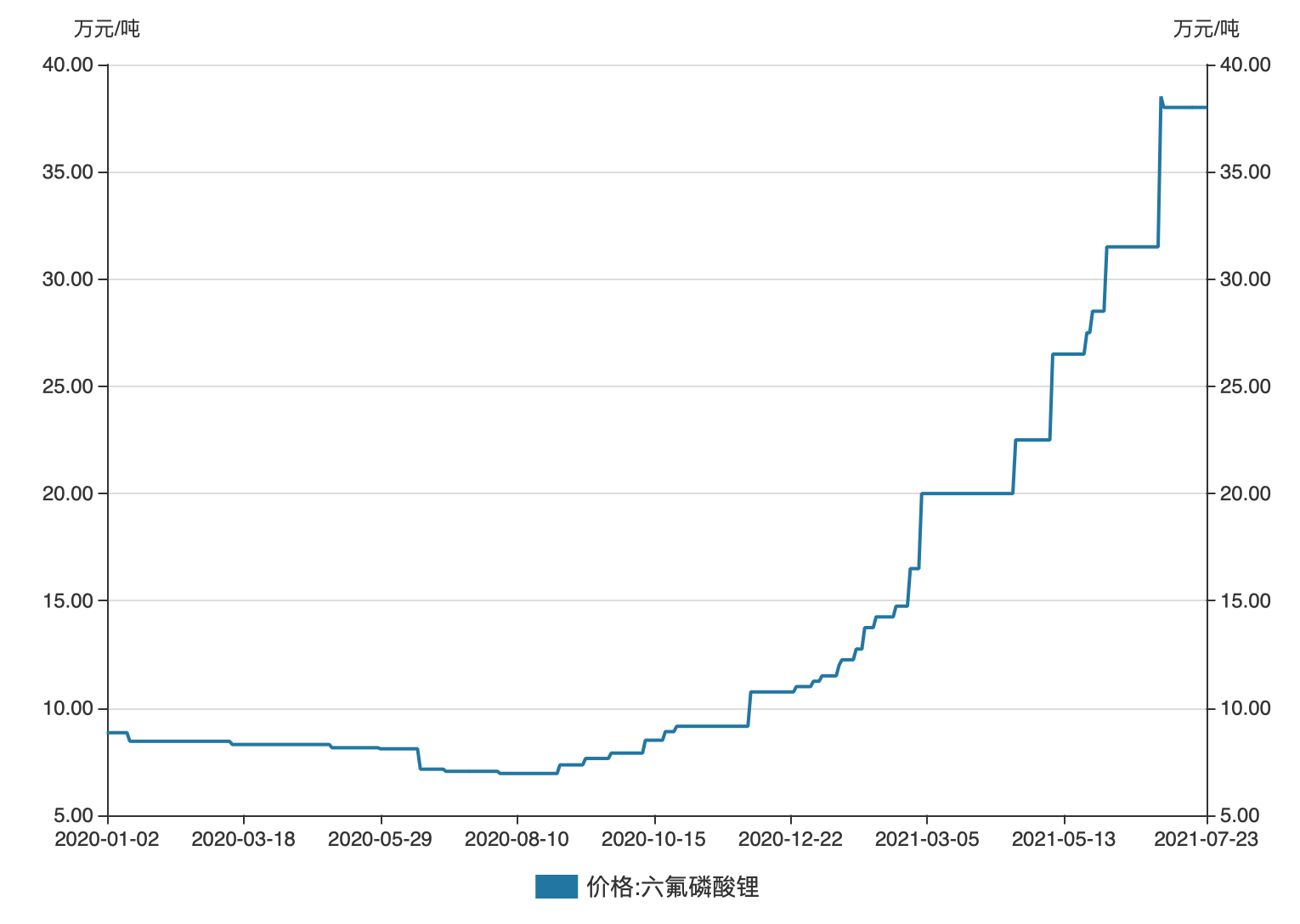

���ڶ����г�����������ͬʱ������﮲�Ʒ�۸�Ҳ����̧���������������Ϊ������ȥһ�����ӵ��۲���10��Ԫ/�ֿ������ǵ�Ŀǰ��38��Ԫ/�֣��Ƿ�����200%��

ͼƬ��Դ��Wind

������﮲�Ʒ�۸��Ѿ���ӳ��һ�������й�˾���б�Ԥ���������ˡ�7��15�գ��ӷ��ҵ��002460.SZ�������б�ҵ��Ԥ�棬�Ӵ�ǰԤ�ƵĹ�ĸ������8��Ԫ��12��Ԫ����ߵ�13��Ԫ��16��Ԫ��������ͬ������7.3����9.2����

ͬ�գ������ҵ��002466.SZ��Ҳ����ҵ���������棬�ϰ���Ԥӯ7800��Ԫ��1.16��Ԫ��ͬ��Ť������ǰ��Ԥ�ƿ���1.3��Ԫ��2.5��Ԫ��

�����ҵ��ͷ���ڹ����б�ʾ��ҵ������������Ҫ����Ϊ���ϰ���﮻������Ʒ���۾���Ԥ��������

����Դ��������Ѿ�������ȣ�Ͷ���߸����ĵ��ǣ���ظ���ɵĹɼۻ����Ƕ�ã�

����߿ƴ˴ε�ҵ��Ԥ���»����ǶԹ����г���һ�����ѡ�

�����г��۲���ʿ����ع�Ʊ�۸��ֹۣ�“�еĹ�˾�ɼ۵������ٶ�����������ҵ�����٣��ⲻ�ɳ����ġ�”

��������ҵ����ʦ����Ϊ��������ҵ�ĺ����г����֣�����Ҫ�۲�ӷ��ҵ֮�����ͷ������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�������е��������·����

2023-09-03 09:49 -

�����ӵ�ز����ˣ�

2023-05-19 10:04 -

�Ƶ�ز�ҵԪ�꣬�δ���չ�г���

2023-05-02 20:09 -

﮵�ԭ�ϱ��DZ������Ʋ�ҵ���� ����������۳��ٻ����������

2023-04-16 10:33 -

���ǵ��κ����������Ҫһ�� ר�ң�﮵��ҵ�����Խ���һ������

2022-11-10 22:23 -

̼��﮼۱��dz�10���������������Ҫ������̭����

2022-10-24 11:06 -

ԭ���ϼ۸��ǡ�������س������ղ���������ʲô���ȣ�

2022-05-06 11:51 -

���������﮼۱��ǣ�����ͷ����س�ë������п�����

2022-05-06 09:35 -

�κ���﮼�����ͻ�ƣ�����ֱ���ؼ�

2022-04-25 08:25 -

����ȱ﮾��ӣ��κ���ͦ��������

2022-04-08 08:29

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�������е��������·����

2023-09-03 09:49 -

�����ӵ�ز����ˣ�

2023-05-19 10:04 -

�Ƶ�ز�ҵԪ�꣬�δ���չ�г���

2023-05-02 20:09 -

﮵�ԭ�ϱ��DZ������Ʋ�ҵ���� ����������۳��ٻ����������

2023-04-16 10:33 -

���ǵ��κ����������Ҫһ�� ר�ң�﮵��ҵ�����Խ���һ������

2022-11-10 22:23 -

̼��﮼۱��dz�10���������������Ҫ������̭����

2022-10-24 11:06 -

ԭ���ϼ۸��ǡ�������س������ղ���������ʲô���ȣ�

2022-05-06 11:51 -

���������﮼۱��ǣ�����ͷ����س�ë������п�����

2022-05-06 09:35

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�