�˴�ȯ��������ԣ�﮵��ȫ��ҵ���������ȫ����

ʱ��:2021-06-05 15:57��Դ:ˮ����ƾ��� ����:�ۺϱ���

���:

��

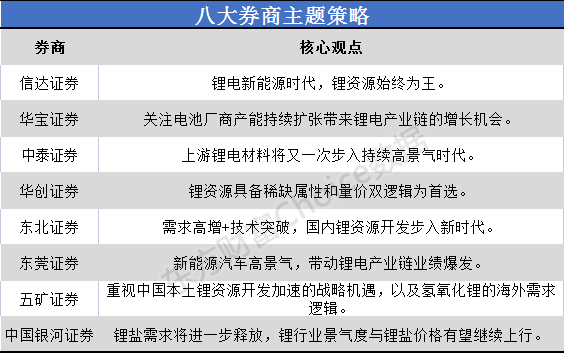

�˴�ȯ��������ԣ�������“﮴�ү”���Ŵ�֤ȯ��ʾ��Ŀǰ﮼۴�����ʷ����λ�ã�һ���۸��ٴμ������ǣ������������й�˾�Ĺ�ֵ�ռ䡣��������ȫ��̼�ʲ������ƶ�����һ��������������������µ�Ͷ�ʻ��ᣬ�ص��ע���Դ��ͷ�����Դ���ƶȡ��Ը��ʸߵ������ͷ��ͬʱ���аĹ�ϵ���ŵı����£���ע�ڹ���ӵ�����Դ����ҵ��

�Ŵ�֤ȯ��﮵�����Դʱ�� ���Դʼ��Ϊ��

﮵�����Դʱ�������Դʼ��Ϊ������ȥ����﮼۳����µ�������2020���¹�����Ӱ�죬���Դ��ҵ�������ʱ���֧���Ż���Ŀ���Ž��ȣ����ֿ�ɽͣ�����Ʋ����������Դ�����ڹ�Ӧ�������������ޡ�����Ԥ��2021��ȫ�����Դ����Լ 47.4 ��� LCE��ȫ�������Լ46���LCE����Դ�������崦�ڽ�ƽ��״̬��ͬʱ����Ԥ��2025��ȫ������ﵽ122��� LCE�������Դ��Ӧ����Ŀǰ������ҵ�IJ��ܹ滮Ԥ��Ϊ116��֣���Ӧ���Բ��㡣

Ŀǰ﮼����崦����ʷ����λ�ã��������°����ٴμ������ǡ���������Ԥ�⣬2020��2021 �����Դ�����������ֱ�Ϊ0.8��8.9��֣���������������� 3.1��13.2 ��֡�2020 ���°���������̼��ﮡ�������﮺�﮻�ʯ�ڿ�������ƶ����Ⱥ�����ڵײ�������������ʷ����λ�ã�֮���Ǽ۽���Ż���2021���°��꣬﮼�������������Դ��Ϊ�����ն�������������Ĵ������ٴμ������ǣ�����﮻�ʯ�����������ʷ�ߵ� 1000 ��Ԫ/�����ϡ�

Ŀǰ﮼۴�����ʷ����λ�ã�һ���۸��ٴμ������ǣ������������й�˾�Ĺ�ֵ�ռ䡣��������ȫ��̼�ʲ������ƶ�����һ��������������������µ�Ͷ�ʻ��ᣬ�ص��ע���Դ��ͷ�����Դ���ƶȡ��Ը��ʸߵ������ͷ��ͬʱ���аĹ�ϵ���ŵı����£���ע�ڹ���ӵ�����Դ����ҵ�������ص��ע�������ҵ���ӷ��ҵ�����ص�������˲��ϡ��ڽݹɷݡ��ظ�عɡ��ƴ����졢�Ż����š��п���Դ�����ܶ������컪���������ؿ�ҵ�ȡ�

����֤ȯ����ע������̲��ܳ������Ŵ���﮵��ҵ������������

����Դ����ҵ�߾������µ�س��̲��ܳ������Ŵ���﮵��ҵ�����������ᡣ����������س���(����ʱ����LG�������߿ơ���γ���)�IJ������ţ��������ε�ز��ϵ�����Ͷ�������Ҳ��������Ҫ��������ʱ������Ͳ���ǩ�����Һ��������55%�IJ��ܾͿ��Կ���������������ƶ�Ҳ���������ε�ز��ϳ��̶����������ʢ�����Թ�ע�������ݽϵ͵ĵ��Һ��Ĥ�����гɱ���ģ�����������Բ�������һ�廯���ֵ���ͷ���̣���ע���������и�����Ԫ�������ֽ���ͺ���ҵ�������������Ե���ͷ�������ϳ��̡��߳ɱ����ܳ����¹�ע�ɱ�����Դ������������﮿���ҵ��

﮿��г�������Ȼ������ǿ�����Ǽ۸��������2015-2016��ţ�з��ǵ�̬�ƣ�������Ǹ�Ӧ��ע�ڿ��ɳɱ��ϵͣ�ӵ��﮿���Դ���ʵ�������й�˾�������ڼ۸�������ƾ��ϵ͵ijɱ��ܻ�ø��ߵ�ë����ҵ�����������Խϴ�����������Դ���й�˾ͨ��﮿ɵ������������һ�廯���֣���������Դ���г�������ã��ն�������Ѱ����������ֱ�Ӻ���γ���ǩ������Э�������Ͳ�ҵ���ɱ������һ�廯���ֵ����й�˾ƾ��۸���������������չ�г��ݶ

��̩֤ȯ������﮵���Ͻ���һ�β�������߾���ʱ��

����﮵���Ͻ���һ�β�������߾���ʱ�����������µ�����Դ������������21-23��ȫ��������ֱ�Ϊ502��700��925�������ֱ�ͬ������65%��40%��32%���ֹۼ���Ϊ21-23��ȫ��������ֱ�ﵽ557��821��1074�������ֱ�ͬ������83%��47%��31%��

�������Գ�������֮ǰһֱǿ����ȫ������Դ����450������һ����ƽ����ֵˮƽ������������﮴ӹ��������������ǻ�û�п����ʱ���֧���ٵ�������֣������ڲ���ɽ��������Ӫ����ͣ��ɽ��δ�и���ʱ����������κ�21�꼰����������һ����˵���κ���Ŀ�������ڽϳ����κ��������нϴ�IJ�ȷ���ԡ�����ˣ��ڻ������£�21-23�������������33.73���LCE→72.20���LCE��CAGRΪ29%���ֹۼ����£�21-23�������������34.25���LCE→78.51���LCE��CAGRΪ32%�����ǵ����������﮽����ڳ����ԵĹ���ʧ�⡣

����֤ȯ�����Դ�߱�ϡȱ���Ժ�����˫��Ϊ��ѡ

�ж��ڣ�﮿�ƫ����ֲ��䣬��λ��ȸ��������ɳ�����﮼��������Ʋ��䡣���ڣ�δ���綯���ʹ��ܴ������������ȷ���Խϸߣ������ͭ��������߳ɳ����ڣ�﮿�����Դ���ƻ��������ȱ�ڡ�

�ж��ڣ�﮼��������Ʋ��ġ����ڣ������ͭ��ǰ��������������������˾ҵ���ɳ������Դ�߱�ϡȱ���Ժ�����˫��Ϊ��ѡ���ӹ��ɷ�������֮����עδ������﮾�������������������������ڽݹɷݣ������ɹ�ע��ﮣ������ҵ�Ͳظ�عɣ�������������ҵ��������ҵ��ʢ�Ϳ�ҵ����Ԫǰ���壺����������ΰ�ɷݺͻ�����ҵ�������������Ƽ����ݰٿƼ���ͭ����ŵ�¹ɷݡ�

����֤ȯ���������+����ͻ�� �������Դ����������ʱ��

﮵������δ��15���ڵ绯ѧ���ܵ���������·�ߣ�2020-35����ڴ��������������CAGR���43%-47%��5��24�գ����ҵ�����ϯר�һݶ����й����ʴ��ܴ���ϱ�ʾ��δ��ʮ���ڣ�����ӵ���Խ��ڵ绯ѧ������������Ӧ�õ�λ�������Ǵ�ǰҲ���������ǰʱ�������Ƶ�ػ���������·�߶�﮵�������ʵ���ϼ�Ϊ���ޡ�ͬʱ����Ԥ�⣬������Դװ��ռ��װ������ģԼ35%��2035�����������Ϊ8%��ǰ���£���Ӧ����װ������ԼΪ200-250GW����������ӵ��Ϊ����Ĵ���Լ110-160GW�������������ݣ����Dz����2020-2035������Դ�������������CAGRԼ43%-47%��������������������

��﮼���ȡ����ͻ�ƣ������κ���Դ�������������١�������о���������κ������з���“�κ�ԭ±��Ч��﮼����о�”��Ŀ��26��ͨ��ר�����ü���·�ߵ��������ڿ�ֱ��ʵ����ԭʼ±ˮ��������ʷ��뼰Ũ��������ﮣ���Ŀǰ�����κ��ձ������±������ﮡ�����κ���4�½������һ����ǧ�ּ������߲�Ͷ����Ŀǰ�����ȶ������Ҹ���ָ�����ڿ��С��������±��ﮣ�ԭ±��﮽�����Ч�ɹ������������ڹ���ǰ�ý�ʡ������̯ɹ���裬����������������30%�����ܳɱ��½�10%���ϣ�������������������ʴ����������ɽ���������ӳ���������һ�������������ղ�Ʒ���������ؼ�����������Ϊ�����Ŵ˴���﮼�����ͻ�Ƽ����ã��ҹ��κ���﮾���Ч�潫��һ���ԣ����Ӵ�ǰ�䲼�ġ��������缶�κ���ҵ���ع滮���ж��������������������Դ������������ٽΡ�

�����ҵ�������Һ�������������ı����£��������Դ����Ϊȫ��﮹����˵���Ҫ���䣬�߱��ͳɱ����������ı���Ͻ�������档��ر�ģ��ڽݹɷݡ��ƴ����졢�ظ�عɡ��ӷ��ҵ�������ҵ�����˲��ϡ�ʢ����ܡ��Ż����š��컪�����ȡ�

��ݸ֤ȯ������Դ�����߾��� ����﮵��ҵ��ҵ������

����Դ�����߾���������﮵��ҵ��ҵ��������2020����֮������Դ�����г�Ѹ�ٻ�ů����������г���֮���¡�2020���ҹ�����Դ�����������ֱ����136.6������136.7�������ֱ�ͬ������10.01%��13.38%��2021��1-3���ҹ�����Դ�����������ֱ����53.33������51.47�������ֱ�ͬ�ȴ������407.32%��351.29%��﮵��װ�������棬2020��﮵��װ������65.6GWh��ͬ������14.9%��2021��1-3��﮵��װ����Ϊ23.24GWh��ͬ�ȴ������209.74%��﮵����ҵ2020��ʵ��Ӫ��3048.33��Ԫ��ͬ������23.93%��ʵ�ֹ�ĸ������161.59��Ԫ��ͬ������165.72%��ʵ�ֿ۷Ǻ�����111.70��Ԫ��ͬ������287.82%��

̼�к��ѳ�ȫ��ʶ����չ����Դ������ʵ��̼�к͵���Ҫһ����δ����������ȫ������Դ�����г����ʽ�������������������Դ��������ά�ָ߾���������﮵��ҵ�����ֿ��������������ص��ע��ҵ��ϸ����ͷ������ʱ������Ͳ��ϡ��������ݹɷݡ������Ƽ�����ΰ�ɷݡ�ɼɼ�ɷݡ�

���֤ȯ�������й��������Դ�������ٵ�ս�Ի���

�����й��������Դ�������ٵ�ս�Ի������Լ�������﮵ĺ�������������һ���й������������Դ-δ����ɫʯ�ͽ���ս���ع�������������ຣ�κ���﮵���һ���������������������κ�����“����”��δ������ͨ�����ͻ����㼣������Ч�ʣ������������κ����Դ�ľ۱��衣�������ڵ�ǰ�����£���ʯ���κ��������Ĺ�ϵ��δ����ʯ�����Ȼ����﮹�����֧��֮һ�����ģ�����������﮵�ϸ������������Ϊ������﮵Ĺ�Ӧƿ�����������棬���ȹ��ھ߱�﮾���Э���ϵ���γ���Ϊ����������ԭ�Ͽ��߶ȷֻ�����ε�ؼ�������﮴��ڸ��ߵĹ����ż������ϸ��Ʒ����֤�����ǵ������г�������������Ȼ�Ը�����ԪΪ������ȫ������Ķ�������������Q3-Q4�����Ի�����ǿ����˵�ǰʱ����Ҫ���¹�ע�������ϸ�������������

ȫ��װ����ʢ��﮵��������������������ԣ�1-4��ȫ������Դ�����г�����������4���й���ﮡ���Ԫ���ϲ����ֱ�ͬ������216%��116%�������й��������װ��8.4GWh��ͬ������134%��ͬ���й�����Դ��������20.6������ͬ������186%��1-4���й��������װ���ݶ�����39.8%��ŷ�ް˹�4������Դ��������13.2������ͬ������414%���ڴ˱����£����ǽ�2021��ȫ������Դ��������Ԥ��������500~522������ͬ������59%~66%��Ͷ�ʱ�ģ������й������������Դ�������ٵ�ս�������Լ�������﮵�ϸ�ֻ��ᣬ�����ע���ؿ�ҵ���ƴ����졢�ӷ��ҵ��

�й�����֤ȯ�����ҵ����������μ۸�������������

�ڼ�������Ч������������Դȫ���ȱȷ����Q3��������Դ�����������ڵ�س����������ϳ��Ų��������ȼ����������������һ���ͷţ����ҵ����������μ۸������������С�����﮾�����Դ�����Ҹ����������������ů���������﮻�ʯ���Ϊ��Ҫ����·���Ҿ�����ָ�Ϊ�ȶ���������﮼۸���ڼ������ǣ�5��������﮼۸����Ƿ��ѳ�10%�������ע���Դ�����ʸ���������﮲���ռ�ȸߵĸӷ��ҵ���Ż����š�ʢ����ܡ������ҵ���ڽݹɷݡ��컪�������ƴ����졣

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���������˴���ļ����人����������

2022-04-06 11:12 -

﮼۳����µ���ȯ�̺������յ��ۡ�

2019-11-28 10:33 -

2018���й�����Դ������ҵ�˴�չǰ��

2018-03-15 13:25 -

��ʮ���塱����863�ƻ�������Ŀ���Ƚ�ȼ�ϵ�ط��缼����ͨ������

2018-02-27 14:42 -

��ɼ�������½��������ҡ�����������������ӰԺ

2018-01-08 11:08 -

�����豸����һ��һ·������ٿ��������ʱ��г���������

2017-05-17 09:26

|

|

|

|

|

|

|

|

|

ר��

�������

-

���������˴���ļ����人����������

2022-04-06 11:12 -

﮼۳����µ���ȯ�̺������յ��ۡ�

2019-11-28 10:33 -

2018���й�����Դ������ҵ�˴�չǰ��

2018-03-15 13:25 -

��ʮ���塱����863�ƻ�������Ŀ���Ƚ�ȼ�ϵ�ط��缼����ͨ������

2018-02-27 14:42 -

��ɼ�������½��������ҡ�����������������ӰԺ

2018-01-08 11:08 -

�����豸����һ��һ·������ٿ��������ʱ��г���������

2017-05-17 09:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�