����������Ľ��Ⱥ���Ԫ��ת��

ʱ��:2020-11-01 17:02��Դ:����������� ����:������

���:

��

����

��ǰ������������ó���о�����ѡ����������������������NCM5ϵ��о��һ���ֳ����ֲ�ͬ���ݽ�·�ߣ��ͳɱ���LFP�����Եĸߵ�ѹ5ϵ�õ�о��Ҫ��ϸ߳ɱ���NCM811�������͡�������һ��������

01 LFP�������

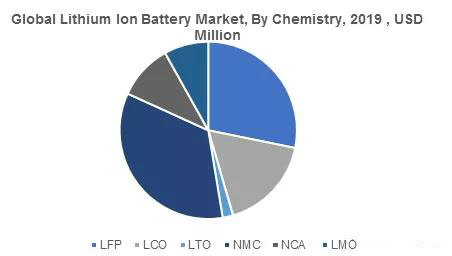

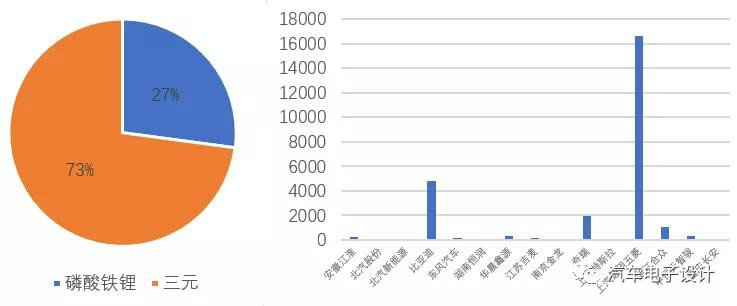

9�µ������������LFPĿǰռ���ó�װ��������27%��һ��װ����2.54��̨���������װ����kWh����Ҫ����һЩ��ĿǰLFP��ʹ����ҵ��Ҫ������

SGMW���ڸ�ϵ�����ϣ���ʼ�������õͳɱ����������10-20kwh������룬LFP��Ҫ������һ���潵�ͼ۸�������̫�������������û��Һ���ϵͳ�°�ȫ����Ը���һЩ ��

���ǵϣ�Χ�Ƶ�Ƭ��ؿ�ʼ���л�

����ͺ��ڣ�������A00��A0С������ҵ��ʼ�ΰ���LFP��Ҳ��Ҫ���ͳɱ�

��˹����9�·�ֻ�и�λ����Ԥ��10-12�»�����������齫�Ǻ���Ҫ����������

ͼ1 LFP���ʺ�ʹ�õij���

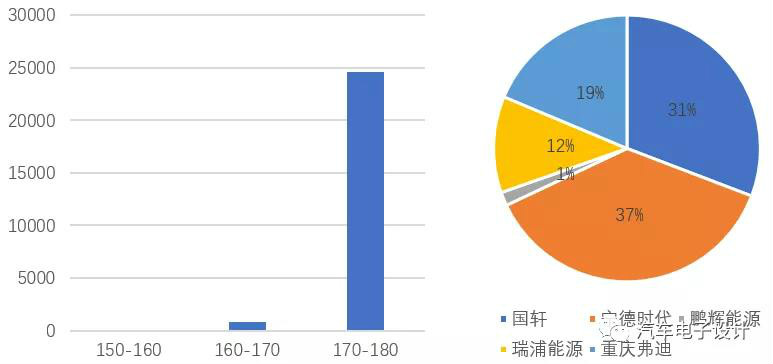

�ӵ�о�����ܶ�������ĿǰLFP��о��Ҫ������170-180Wh֮�䣬�ӹ�Ӧ�̽Ƕ�����������ʱ���������ͱ��ǵϷֱ��ǰ��λ�������������ֺ�������Դ���ҡ�

ͼ2 LFP ��о�����ܶȷֲ�

��LFP��о�ľ���������Բ������Ƭ�ͷ��Ƕ��У�LFP��о��ʼͻ��ԭ�е�150Ah��Ҳ����˵������˹����161Ah�ĵ�оʹ�ã����������пռ����ʵ�ֲ��ٳ��͵������������Ѷ�����Ҫ�������г��͵�ʱ��Ͳ�����һ��ƽ̨�����֮�������ֳ�Ĺ�ϵ��

��1 ����LFP��о����ֲ����

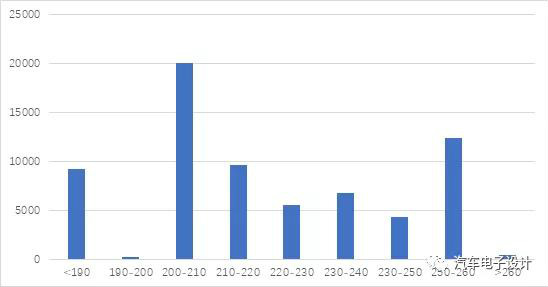

���ǿ��ԶԱ�һ����Ԫ�������ܶȷֲ���Ŀǰ��Ԫ�������ܶ���Ҫ������200-220Wh/kg��������DZȽϳ��������䡣

ͼ3 ��Ԫ��о�����ܶȷֲ�

02 ��ͷ�ĵ�о���ͷֲ�

2020����ʵ���л���һ�꣬�ڳ��ó����棬������LFP���л������д�148���ȵ�о���ɵ�220���ȵ�о�����а������ڡ�BMW�ͱ��۶��Ƶĵ�о������������ʾ��C��Ϊ�������˴����ķֻ���Ŀǰ���ǿ��Ի���Ϊ60Ah����һ���㼶����Ҫ��������������Ƶĵ�����ȵ�о����100-120Ahһ���ּ�������150-180Ah����200Ah���ҵĵ�о���ӵ�о�Ĺ��������ֲ�������ȷʵ�е�ɢ��

NCM811 ֮ǰ177Ah��о�����������5ϵ�ĵ�о������������һ���ķ�Χ�ڣ�Ŀǰ���в��ֳ�����ʹ�ã���� NCM811�ǵ�ϵ������Ҫ���ݽ��������Դ�2021-2022�������������ϵͳ�������滹�ǻ����ʹ�õġ�

���ڽ����������Ժ�5ϵ150Ah�ĵ������ߵ�ѹ5ϵ177Ah���������ĵ�о����չ��

2021�������һ����о�л��Ĺ��ɹ��̣����˺ü��������ߣ��������Ҫ��˳�����Ƶõȵ�2021�공�ͽ�һ�����в��С����������ô��ɢ�Ļ�����ν�Ļ����껯��GWh���ܻᱻ��ͬ�ĵ�ع����¶�������������ԡ�

��2 9�·�C�ҵ�о��Ӧ����

С�2020��ȷʵ�����й�������Դ������չ��һ�����Թյ㣬�ӵ�о��������������Ҫ���ܶ�ط���ζ�Ź�Ӧ�����ͷ����л���

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

�°�֤ȯ�����������ӳɱ�֧�� ��������﮼۸�������

2023-05-25 09:34 -

һ����װ������Ԫ��ذܱ� ������ﮡ����㡱�ˣ�

2023-04-25 08:33 -

�ڶ������֣��������������Ϊ�������������������

2023-01-31 08:23

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

�°�֤ȯ�����������ӳɱ�֧�� ��������﮼۸�������

2023-05-25 09:34

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�