���Ž�Ͷ֤ȯ��һ�Ŀ�����˹����ҵ��

ʱ��:2020-04-16 11:40��Դ:���Ž�Ͷ֤ȯ ����:�ۺϱ���

���:

��

��˹��������ڱ��ֻ�Ծ��������˹����TSLA��14������9.05����ͬʱA��14�ա�15��Wind��˹��ָ������Ҳ�ֱ�����4.59����0.09������ز�ҵ����˾��˻��档��ǰ����ʢ����������˹���б�������“����”������

��˹����ҵ���к��ص㣿δ����ο�����ҵ����˾�����Ž�Ͷ֤ȯ������ϯ����ʦ�����ŶӶ���˹��ר�������������

1

����ʱ��

����“��”

2019�꣬��˹��ȫ��������36.75�����������¼�¼������Model 3��������������Ʒ��2019��ȫ��ʵ������30�������������й�2020��ȫ�괿�綯���ó���Ʒ����ǰ����֮�ͣ�ͬ��2018��ʵ�ַ������������Ҷ�ͬ�ȶ�λ��ȼ�ͳ���Ҳ�γ���һ���̶���в��

���ܰ�

��˹������Ҫ��Ʒ��Model 3���ѹ������ּ���������Model Y������������ĵͣ�������Model 3��������Ա��ص������������ָ���������ͣ�����Ȼ������Ҫ���ʾ�������id.3��leaf��iX3�ľ�����ռ���Ϸ磬���۹�����������300km��Golf�綯�棻�����������Ʒ��ȣ�Model 3���������Ҫ�����������ڸ��͵ĵ�ġ���֤����ֵĸ�����ʻ�Լ�����Ʒ����ۣ�˫������������������֮һ��ͬʱ��Ŀ��Ƴ�ɫ��

��˾��Ʒ�ij��������ܵij��ںܴ�̶�Դ���������������ȵ�“��������”���ʡ�

���ͼ����ؼ��ʣ����ӵ����ܹ���ֱ���г����Լ�������������OTA��Over The Air-�����������£����쳱��

����-����-���ܵ��������ؼ��ʣ������첽/����ͬ�������̼�����MOSFET���ϵͳ���������վ&��400V-250kW���������

2

��ط���

��˹��������ز��֣�������&������Ը��

������صij�������������Դ����Ʒ��������ǿ����ֵ���������������ϿɵĹؼ�����֮һ���������Һ���Ӽ����ڵĵײ��������Ŀ�����ʵ������Ŀ�ĵĺ���·����

��˹������ط�����о��������ֳ��˽�ǿ�ľ�������~4000�����������ţ�������Ҫ���������ҵͬ���ڴ�������������з�Ͷ����ɹ�ת����

�ڲ�̫Զ�Ľ���������Դ��������ʵ�ֺ�ȼ��������“ͬ��ͬȨ”�����⣬��������غ����ļ�������Խϲ�ʵ����ܺ�����������棬��Ҳ˵��������ض����Խ����൱�̶���Ч����

��˹���չ���ؼ�����������̽��

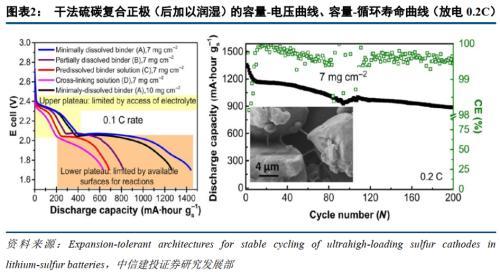

��1���ɷ���������Ԫӭ������ս����ϵ�����������

�ɷ��������ϣ���Ԫ������Ҫ�ѵ����ڲ��Ͼ����Բ��㵼�µĵ�ر����������ƣ���������ָ�����������㣨1:1:1��Ӧ0.5C/1C��2000��ѭ������������85��������������������Ҫ����������

ͬʱ���Ƕ�ǰհ�Եĸɷ���ϵ�������ϼ���Ӧ����ر��ֳ��ϴ���Ȥ��“���ܵ��”Ҳ����ָ��ʹ�øɷ���ϵ�������ϵ�����ء�����صļ����Ѷȷdz����ʲ��ߡ��������㡢�Էŵ�����ԡ���������ܶ��д���ߵ����������������Բ�����ϵ�������������������ܲ��Եȸ���������д����ơ�ʵ���д���ɡ������д���¶��

��2���ɷ�����������ͬӭ����ս���ڴ�Ԥ﮻���̼ͻ�ơ�

�ɷ��������ϵ���Ҫ�ѵ�ͬ�����ڲ��Ͼ����Բ��㵼�µĵ�ر����������ƣ����Ǹɷ�Ԥ﮻��ڹ�̼�������������ܽ�һ�����ƹ����л�����ԽϺñ��֡�

��3������Һ��+���踺�����褻�����ǰ�����ܡ�

������Ϊ��“����Һ��+���踺��”��ؼ�������Ҫ�ѵ���������Һ��ĸ߰��ɱ������µ絼����µ������˥�������������ѭ�������е�����ͱ���״̬�ı���������������Ϊ��ص�ѭ������ƫ�͡��������ܽϲʹ���¶ȷ�Χ���ޡ�

��������Ҳͬʱ��Ϊ����������������Һ����Ե��ֶ�ʹ��������н�һ���Ż��ռ䣬���д˼���·�ߵĸ������ܶȵ�أ�300Wh/kg���ϣ�ά�ֱ��ʣ�ѭ��������100�ε��ɽ��̶ܳȣ�ʵ��ǰ����Խϸߡ�

�д��࣬��˹����֪��ؼ���pk�й���ͷ

��˹���ڶ���������������൱�̶��϶�������ҵ�����ȡ������˲Ž�����Ӧ�����л������ã����ǽ��ж�����ػ����з�������������������������Ŀ�����Զ���ڴ��ģ���������ж�����ز�ҵ��ִ���ʲ��ᱻ��˹���߸������в�����ϵ������ڽϳ�һ��ʱ�������Dz�ҵ������ѡ������ͳɱ�������еͶ˳���������﮵�ز��ֻ�ů�����㳤�����������Ԫ�������ȼ�������ȷ����ǿ����������ؼ������������ȣ�����ȷ����ǿ��

�й�������ع�Ӧ������˹���Ĺ�ϵ�Խ��������ƻ���Ϊ����������չ���й�������ع�Ӧ��������ǿ�����ҵ����˹����Ե����ͷ��һ����ɫ�IJ��ϡ��ṹ������ҵ�����ϲ�ҵ���ơ�����ʵ��ǿ�����ɱ����Ƶ�λ�Ĺ�Ӧ����˾����������ȡ����Դ������ҵ�ڷɺ�����

��˹����Խ�������ͺ����ߣ����ҹ�������ع�Ӧ����������Դ������ҵ��������ʼ�����Լ����С�

3�ɱ�ı��

����+�Լ۱�

��˹��Model 3�Ĺ����������������й�����Դ�����и߶��г����ҹ�����Դ���ó��������ṹ������ȼ�ͳ��ó���һ����ͬ������һ���棬�����߶����ܺ��Լ۱ȵ�Ҫ��˾�������Ҫ����������������������Ʒ�ɱ���һ�����͡�

��˹���й���Ӧ��

2020�꣬��˹������ʵ�����㲿���������ʴ�30������100����ת�䡣�����ҵ������˹����Ӧ�����㲿�����ݺ��Ƕ�����ؼ���ع���ϵͳ���ȹ���ϵͳ�������ء��׳��������̡��п�ϵͳ�ȡ����⣬��ҵ�ز�����ҵ�����¡�LG��ѧ������ʱ���Ĺ�Ӧ�̡�

����ʱ��������˹��

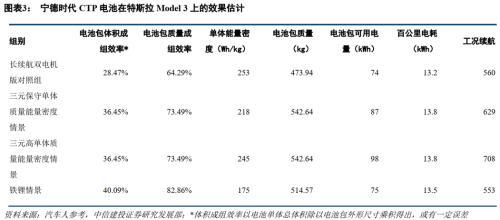

��������ʱ����ԪCTP��ذ�����ذ�������ֲ��䣬�ڱ��صĵ�ص��������ܶȣ�218Wh/kg���龰�£���˹��Model 3������˫�������Ի��Լ12.3���Ĺ��������������ڸߵ�ص��������ܶȣ�245Wh/kg���龳�£���˹����������ʱ��CTP�������Ի��Լ26.4���Ĺ��������������ڸߵ�ص��������ܶ�&���͵���龳�£�����������������32.1����

�������CTP��ذ�����ذ�������ֲ��䣬�ڽϸߵ����/��������Ч�ʼӳ��£���˹��Model 3������˫�������Ի�ý��ƵĴ�����������������ɵĵ�����ӶԹ�������Ӱ�����ޣ����ղ�Ʒ���������ɻ������֣����нϴ�̶Ƚ������ã������ڱ������泵�ͣ�ʹ�ü�����������ȫ�Ա꣬�����ӽ������á�

��˹������������

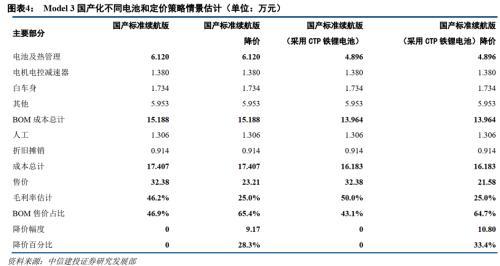

�߶ȹ�����ʹ��Model 3�����ϳɱ��ɷֱ���15����Ԫ����ؼ���·�����ã��Ͳ���14��Ԫ����ؼ���·�߸���Ϊ����ʱ�����CTP�����ɱ��ܼƷֱ���17����Ԫ����ؼ���·�����ã���16����Ԫ����ؼ���·�߸���Ϊ����ʱ�����CTP����

���ǹ��ƣ�����25��ë���ʶ�Ӧ��������Ľ��۷��ȷֱ�Ϊ9����Ԫ/28.3������ؼ���·�����ã��ͽ�11��Ԫ/33.4������ؼ���·�߸���Ϊ����ʱ�����CTP�����ڼ��������������������ļ����龰�£�Model 3����������ۼ۽���������22��Ԫ��

ͬ������Ҳ������Model3��������ͺ���Model Y���͡����ƵIJ��㷽ʽ��ʾ����ʹ���������CTP��ؼ�����Model 3˫�������������25��ë�����龰���ۼ�Ҳ����30��Ԫ��ModelY˫�������������ܵ���40��Ԫ��������汾�ۼ۸��͡�

��˹����Ʒ����µ�A4L������3ϵ������C��ȼ�ͳ��;�Ʒʱ���Ӵ��ݣ�����Թ�����ͷ�����綯���;�Ʒ�����ǹ��ʰ��ۼۣ�ʱ��������ʵ��“��ά���”����ʹ����������Դ�������ֵȶ��������������Ӱ�죬��˹��Model 3/Model Y�Դ���ʾ��м�ǿ�ľ�������

4��ɽ��� ��

��������ǿ��

�ٳ߸�ͷ��2020��1������˹���������ָ����١�

2020��ͬ��2019�꣬��������33��������Model S/X����9����Model 3/Y����39������������40��������Model S/X����1����Model3/Y����50�����Ӳ�����ģ������������Model 3/Y������˹����������Ʒ����ʵ��Model 3��2019������ϼ������ָ߾�����

�����µ���˹��

�������棺

�й����棺

2020��3���ҹ�����Դ���ó���������������˹����5.6������ͬ���»���49.2��������2��������4����1-3������ͬ��2019�������������Ӱ����һ���̶��»�����2018��ˮƽ�൱��Model 3��������������������ʹ��B���γ�ռ�ȴ�2019��ļ���������2020��1-3�µ�Լ23����

��˹���Ϻ�����������Ӱ�����ޡ�������1��30������ʱ�رգ���2��10�տ�ʼ������2��20�ռ�ȫ�渴���������ŵ�2��17�տ�ʼ�ָ�Ӫҵ��������ԣ�2020��1-3�£���˹��Model 3������Ч������������Model 3������������һ��ͼ�ȡ���˽ϸߵ�������

��˹��“����”����

Model 3��������������ǿ��ʹ�ñ������������â���٣��ɱ���ֽ��ͺ���Ȼ��ˡ�����������Ϊ����˹���Ƴ�������������沢�������“����”�ۼ�Ҳ����ζ�Ŵ�������ʱ��������﮵�أ��ݷ�CTP����ͼ�����������ۣ���Model 3�����������泵�������ӳ̶ȵõ��������������ģ���г�Ԥ�ڡ�

���ǹ��ƣ�����55kWh������﮵�ؿɽ�������Ԫ��ʹ�ñ�����������ͳ�������ijɱ��������4��Ԫ���ϣ����ֲ����������������������������λ�IJ��컯�����������������ߡ�������˳�������÷�CTP������������﮵�ص�Model 3������������2020���������5������

�й���Ӧ������˹��Model 3�ɱ����͵��������û���������Զ��Ӱ�죬��˹������������֮�£��Զ������Ϊ�������й�����Դ������Ӧ����ͳ���ҹ�����Դ�����г����Ե�ز��ϳ������ӵ�о-ģ��-��ذ�����о-ģ��-��ذ�����ģ���ع��水��ѡ���Լ۱�Ϊ�����Լ۱�-���ܼ�ˣ����ճɹ�����ȫ��

����Ͷ���߹�עȫ���������ͷ��ҵ����ҵ�����ʹ�Ӧ�̣�

�������ϣ��ݰٿƼ��������Ƽ�����Զ﮿ơ�������ҵ���·����ס���̶�绯��

�������ϣ��пƵ�����������Դ��

���Һ����Ͳ��ϡ�����

��Ĥ�����ݹɷݣ�

�ṹ�����ƴ�����

�����������귢�ɷݡ�

���շ�������˹��Model 3�������ɱ���������Ԥ�ڣ�������ﮰ汾�������������Ԥ�ڣ�Model Y���������Ȳ���Ԥ�ڣ���˹����Ʒ�������������ƽ��ͣ��������������������Ԥ�ڡ��ɱ���������Ԥ�ڣ�����Դ������ȫ�¹ʷ��գ�����Դ������ҵ���߲���Ԥ�ڣ�������ʩ���費��Ԥ�ڣ��¹�����Բ�ҵӰ�쳬Ԥ�ڡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����֤ȯ���ij�����̬��ز�ҵ������������ǰ

2024-04-12 17:58 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

����֤ȯ���Ƶ�ش��¿ռ� �ƶ����ֳ���ҵ�����¸��

2024-03-17 12:20 -

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

ƽ��֤ȯ�����������ҵ�߾������� ��ע�������ʹ�Բ�����

2024-01-12 09:37 -

���Ž�Ͷ��2024Q1�����빩�����ʣ�� ﮵���ҵ����ӭ���յ�

2023-11-13 10:44 -

ƽ��֤ȯ��ȼ�ϵ���г��ռ���������ڲ�ҵ������������

2023-09-17 09:33 -

����֤ȯ����Բ����ش��ģ�����ڼ� Ԥ������̼���ܻ�����������

2023-08-17 09:43 -

����֤ȯ�����ܸ���ҵ���������뷢��ί��ҵĿ¼�еĹ�������Ŀ �����ע����������

2023-07-20 09:53 -

���Ž�Ͷ֤ȯ�����ܰ�������ȷͶ�ʴ�����

2023-06-26 10:04

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����֤ȯ���ij�����̬��ز�ҵ������������ǰ

2024-04-12 17:58 -

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

����֤ȯ���Ƶ�ش��¿ռ� �ƶ����ֳ���ҵ�����¸��

2024-03-17 12:20 -

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

ƽ��֤ȯ�����������ҵ�߾������� ��ע�������ʹ�Բ�����

2024-01-12 09:37 -

���Ž�Ͷ��2024Q1�����빩�����ʣ�� ﮵���ҵ����ӭ���յ�

2023-11-13 10:44 -

ƽ��֤ȯ��ȼ�ϵ���г��ռ���������ڲ�ҵ������������

2023-09-17 09:33 -

����֤ȯ����Բ����ش��ģ�����ڼ� Ԥ������̼���ܻ�����������

2023-08-17 09:43

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�