���ն����������ѡ����й��������������������ҵ�ֲ�ͼ

ʱ��:2019-03-25 08:45��Դ:�Ϻ���ɫ������ ����:�ۺϱ���

���:

��

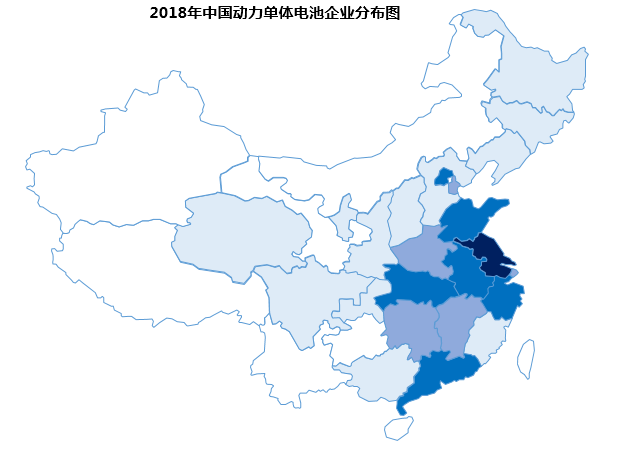

�������������Դ������ҵ���ϼ�����������ֵ��ߵĻ��ڣ�λ������Դ������չ������ļ���֮�ס���������ļ���ˮƽ����ҵ����չֱ�ӹ�ϵ������Դ�����������ܺ;����������������й�����������ز�ҵ��������ͳ�ƣ�2018�꣬�ҹ�����Դ�������������װ��������Ϊ56.9GWh���г���ģȫ���һ���������ȫ�����Ϊ70.57GWh������Ϊ62.32GWh������ռ��ȫ���ڽ�ɽ��

Ŀǰ�ҹ����������ҵ��Ҫ�����ڳ����ǵ����������Խ���ʡΪ���ġ�Ŀǰ������ʡ�Ѿ��γ����Ͼ������ݡ����ݵȶ�������������۵أ����������ҵ��������40�ҡ��������ķֱ��й㶫ʡ��ɽ��ʡ���㽭ʡ�������С�����ʡ������ʡ�����������ҵ����Ҳ������10�ҡ�

������ʾ������2018��ף�����ʡ�������漰������ز�ҵ�Ĺ�ģ������ҵ���ڽ���Ŀ��ҵ50��ң����ɻ��ڽ���Ŀ��Ͷ��500����Ԫ������﮵��������ҵ12�ң��ܲ��ܳ�70GWh��2018���½����ڽ��ص���Ŀ11���Ͷ��430.9��Ԫ�����У���ҵ���۶ȸߵ��������йش�Ƽ���ҵ����̳����������仧���к�﮵硢ʱ������Դ����ӵ�ء��������е�ظ�Ĥ�����������������ӵ�ز��ϡ��ƴ���﮵�ؾ��ܽṹ����һ����ؼ��²����ش���Ŀ������Ϊ���ڶ��������Ҫ���������ء�

������Դ��SMM

�ڶ�������г����������ͬʱ����ҵ���ж�Ҳ�ڲ�����������װ����������2018���ҹ��������ǰ������ҵ��ռ��66.8%��ǰ������ҵ����ռ��73.8%��ǰʮ����ҵ����ռ����82.8%�ķݶ

�����˽���2�£��ҹ��������ǰ������ǰ������ǰʮ����ҵװ�����ֱ�ռ��72.4%��78.6%��88.9%����ҵ���жȽ�һ��������

����ҵ����������2018��ȫ�꣬�ҹ�����Դ�����г�������93�Ҷ��������ҵʵ����װ�����ף�ͬ�ȼ���9%����ֹ������2�£��ҹ�����Դ�����г�������52�Ҷ��������ҵʵ��װ�����ס�SMMԤ�ƣ�������Դ�������¡���ҵ�����ɱ�ѹ���Լ��ʽ�����ȱ�Ĵ��£�2019���ҹ���ʵ��װ�����Ķ��������ҵ��������һ���½���

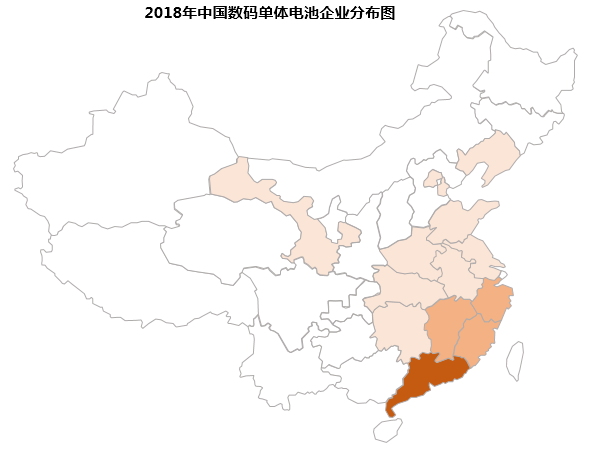

����ڶ�����أ��ҹ��������ص���ҵ�ֲ����жȸ�ǿ�����Թ㶫ʡΪ���Ժ��ģ���������ҵ�Ѿ�����200�ҡ��ڶ��ݶӵ�ʡ���и���ʡ���㽭ʡ�뽭��ʡ������������ҵ����Ҳ����5�����ϣ���㶫ʡ�IJ���Ĵ�

������Դ��SMM

Ŀǰ���㶫ʡ���������ش�����ҵ�У���ݸ����Դ���麣����ܡ�����绪����������ݸ����ȣ��ȿˡ��������γ��ܡ����ơ����������ԡ��쾢�ȶ��������ҵ������������Ҳ���൱һ���ַݶ

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�й����ܲ�ҵ��չ����쳵��

2024-04-29 08:15 -

��ý���й�������Ϊ���ܲ�ҵ�쵼��

2024-04-25 10:22 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

��̬��أ��߸��Ը��������塢���������

2024-04-22 09:54 -

ȫ��﮵翴�й����������ظߴ�75%��ǰʮ��ҵ��ռ6ϯ

2024-04-18 08:26 -

����Ӧ��ȡ����ͻ�� ��ҵ��ʻ��쳵��

2024-03-25 09:42 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�й����ܲ�ҵ��չ����쳵��

2024-04-29 08:15 -

��ý���й�������Ϊ���ܲ�ҵ�쵼��

2024-04-25 10:22 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

��̬��أ��߸��Ը��������塢���������

2024-04-22 09:54 -

ȫ��﮵翴�й����������ظߴ�75%��ǰʮ��ҵ��ռ6ϯ

2024-04-18 08:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�