����﮵�ػ�����ҵ����о�����

ʱ��:2017-07-04 15:15��Դ:����֤ȯ ����:�ۺϱ���

���:

��

������������Դ���������ij������������ģ�Ӵ�Ķ���������������Ľ����������պ��ݴ����õ���ҵ��������չ����﮵�ػ��պ��ݴ����ò�ҵ�����DZ���ģ��������Ⱦ����Դ�˷ѣ���Ҳ�Ǿ��пɹ۾����Եġ�

����һ���Ͼ�﮵�ص���Դ�ԺͶԻ�����Σ�����õ�����

��������﮵�ص��������ͱ�������������

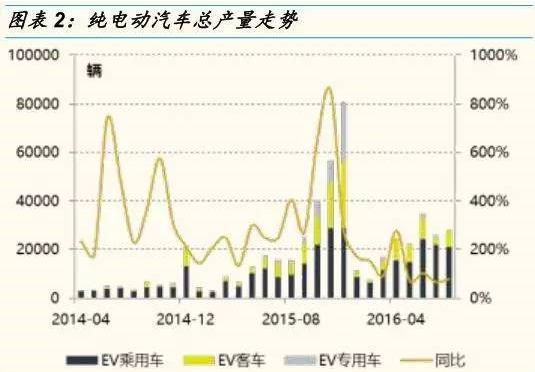

����2015���й�﮵���ܲ���47.13Gwh�����У�������ز���16.9Gwh��ռ��36.07%������﮵�ز���23.69Gwh��ռ��50.26%������﮵�ز���1.73Gwh��ռ��3.67%��

�������Dz��㣬��2020�궯��﮵�ص����������ﵽ125Gwh������������32.2Gwh��Լ50��֣���2023�꣬���������ﵽ101Gwh��Լ116��֡���ģ�Ӵ�Ķ���﮵��г������Ľ���﮵�ػ��պ������ݴ����õ���ҵ��������չ﮵�ػ��պ��ݴ������ڱ�����Դ�˷Ѻͻ�����Ⱦ��ͬʱҲ�������ɹ۵ľ���Ч���Ͷ�ʻ��ᡣ

����2016���ϰ��꣬�й�����Դ���������ֱ�ﵽ17.7������17������������ȫ����������Դ���г���1-2���ܴ��ں���������Ӱ��������ϵͣ��������ߵ����ƽ����ϰ����3-6������Դ����ʵ�ָֻ���������6�³�̵�3.5��̨ˮƽ���°����7-8������Դ������3��̨���ҵ�λ�ȶ�״̬���ȴ���һ��������������

����������Э��ͳ�ƣ�8������Դ��������21303��������18054����ͬ�ȷֱ�����2.9����3.5�������д��綯���������ֱ����13121����12085����ͬ������3.8����6.1�������ʽ��϶������������ֱ����8182����5969����ͬ�ȷֱ�����2����1.6����

�������ݹ��Ų���������߹涨�����綯���ó����������ۺϿ��ǹ�ģЧӦ���������������غ��������£����⣬��2016���ϰ��������Ӵ��ƭ������֮���Ƕ������߽��е������ġ�

�������ҽ��Բ������߽��ж��ĸ��ƣ��о�������̬�������ƣ�������Ʒ�ṹ������������Ʒ���Ƚ���ˮƽ��

����������ƭ�����������������ڹ淶��ҵ��չ��������ҵ���������з��Ͳ�ҵ�����Ķ�����Ҳ�����ڷ�ֹ��ҵ���ܹ������ţ���������Դ����ҵ��չ�����ߺ��ƶȻ�����

��������Դ������ҵĿǰ��δ��3~5���Խ����ڸ��ٷ�չ�ĽΣ�����ת�ͺͲ�ҵ�ṹ��������ʹ�ò�ҵ��չ���ӽ������Ƶıؾ�֮·�����ŵ綯���������IJ��������Ͳ�ҵ���жȵIJ�����ߣ�δ����ҵ�Խ������Ͽ췢չ��

����ͨ���ۺϿ��Dz������ر仯���任����ʩ�������͵�۲�͵綯��Ʒ���ܵȷ�������أ����ǽ�����ͼ��4��Ԥ�⣺

����������ص��������ͱ���������������Դ����������������أ����벻ͬ���͵�ռ�ȡ���ؼ���·�ߵ�ת�����ơ���ͬ������ص�ʹ����������ͬ�綯���͵ı��������йء�Ŀǰ��ҵ�ڵ�ƽ�������£�������ΪԤ�������������ͱ������ļ���������

������ͬ������ص�ƽ�������ֱ�Ϊ�����ʽ���ó�275kg�����ʽ���ó�235kg�����綯���ó�550kg�����綯���ó�1900kg��

�������ݹ�·����ͳ�ƣ��γ������ͳ���ƽ����ʻ���Ϊ5��km�����ͳ�Ϊ4��km�����ͳ�Ϊ3��km����ͬ������ʻ�����£����綯���ó�������ص�ʹ������ԼΪ4-6�ꣻ�����綯���ó�����ʻ�����ࡢ��ʻ��̳�������ΪƵ�����䶯����ص�ʹ������ԼΪ2-3�ꡣ

����Ŀǰ�ҹ�˽�˳��ó�ƽ������������12-15�꣬���ó�ǿ�Ʊ�������Ϊ10�꣬�綯���������������������ٸ���2�ζ�����أ��������ڲ�ȷ�������أ������¹ʡ���Ϊԭ��ȣ���������ص��������ڻ�ϱ仯��

�����������ǵIJ��㣬�����ó�����3�����������裩�ͳ��ó���5�꣩��ʹ�õĶ���﮵�ر�����������2020��ֱ�ﵽ27Gwh��4.2Gwh����2023��ֱ�ﵽ84Gwh��17.5Gwh

�������ݲ��㣬�ӷϾɶ���﮵���л����ܡ������̡�﮼��������Ƚ�����������г���ģ������2018�꿪ʼ�������ﵽ52��Ԫ��2020��ﵽ136��Ԫ��2023�꽫����300��Ԫ��

������Щ��Ϊ��չ����Դ������ҵ�������ĵ�ر�����������õ����ƵĴ��ã�����Ի�����ɽϴ����Ⱦ�����⣬����������ӵ�ؾ�����������Դ�ԣ��������ǽ���������ӵ�ػ��յļ��������Ժͳɱ������ԡ�

������������﮵�ؾ�����������Դ�ԣ������ܺ��DZ�ڼ�ֵ���

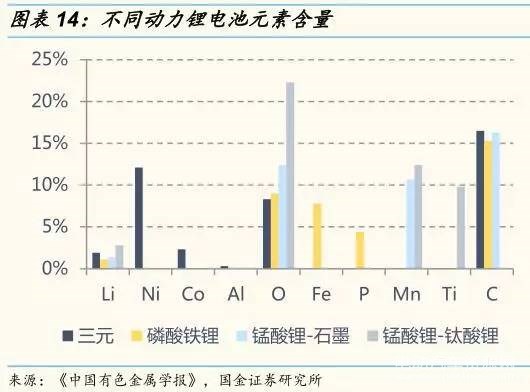

�����������ӵ�ص���������������Ĥ������ʵȲ����к��д������м۽�������ͬ����﮵�������������������м۽����ɷֲ�ͬ������DZ�ڼ�ֵ��ߵĽ��������ܡ�ﮡ����ȡ����磬��Ԫ�����﮵�ƽ������Ϊ1.9%����12.1%����2.3%�����⣬ͭ���֡������ֵ�ռ��Ҳ�ﵽ��13.3%��12.7%������ܵõ������������ã�����Ϊ��������ͽ��ͳɱ���һ����Ҫ��Դ��

��������һ������ɫ�й���Ľ���������չ�Ժ������ԡ�����кܺõ����¡���ʴ���������ܣ��ܱ��㷺���ں��պ��졢��е���졢�������ӡ���ѧ���մɵȹ�ҵ������������ºϽ�Ӳ�ʺϽ��մ����ϡ���������ص���Ҫԭ��֮һ��

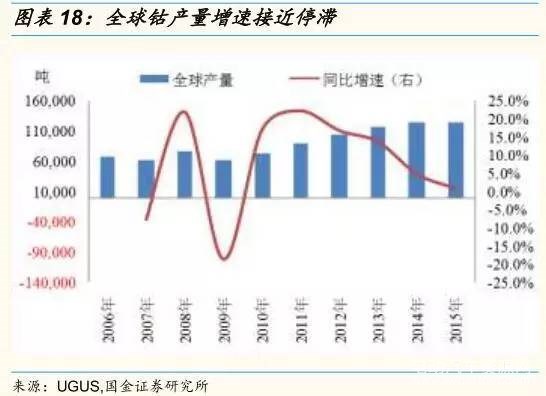

��������Դ�������ͭ�ܿ����ܿ����ܿ�ͻ�������У������ܿ��K�٣�½����Դ�������٣������̽��������Ҫ��Զ����Դ�������ܵĻ���Ҳ������Դ����Ҫ��Դ֮һ�������ݣ�2015��ȫ������ܿ�12.38������֣��չ����𣩲����ܿ�6.3��֣�ռ�ȳ���50%���й��������ܽ���7700�֣�ռ��6.2%��

�����ܿ�������Ŀ������2016��չ����𣩵�Etoile Leach SX-EW plant���Ĵ����ǵ�Nova Nickel��������ldaho Cobalt��NorthMet,phase 1�ȣ��ϼ���������7235�֣�2017��������Ŀ���٣������ô�NICO���ޱ���Cobalt converter slag�ȣ��ϼ���������2215�֣�2018��Ĵ�����Gladstone Nickel�չ�����Project Minier���¿�ɽͶ�����ϼ���������9600�֡�

�����ܿ������Ŀ���������ܿɵ�Katanga��Mopani��Ŀ��������Votorantim Metais��ɽ��Ԥ�Ƽ���������5200�֡�δ������ͭ���۵ļ������ԣ����ų��������Ϳ���Ҳ������������Ӫ��

��������2016���ϰ��궯��﮵���г��Ŀ��ٷ�չ�������Ķ����ܵ����������Լ������ɽ������Ԥ�ڣ��ܼ���2016�����г����˹յ㣬Ԥ��δ���������Խ�ά�ֹ�����ƽ���̬�ơ���ȫ���г��������ܵ�����42%������﮵����������Ǹ��ºϽ�16%����Ӳ�ʺϽ�10%�������й��г���������ز���ռ�ȸߴ�69%����������Դ��������������ȷ�����ڶ�����س���2016��-2017���������ܣ������ܵ�����һ����������˴ӷϾɵ���л�����������ҲԽ��Խ���о����ԡ�

�����Ԫ����Ϊ�㷺���ڶ���﮵���е�Ԫ�أ�����;�dz��㷺����Ŀǰ�г���̼��﮵ļ۸��߸ߣ����������������Դ�������������������Լ������˲����ͷŵ��Ѷȹ�ͬ������̼��﮵ļ۸�ʹԽ��Խ�����ҵ��ʼ��ע﮵�ػ��յľ���Ч�档

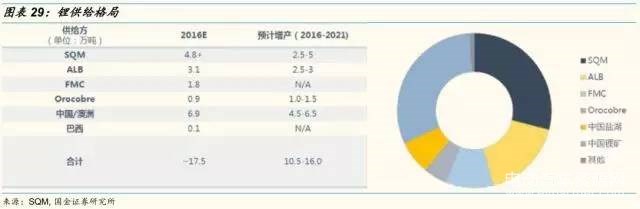

�������Դ����Ȼ���й㷺�ֲ���Ȼ�����Դ����ȡ������ҵ���ݽϸߣ���˹����ֽ�Ϊ�ȶ����������Ĺ�Ӧ�˱䶯��Ҫ�У�������Դ������MtCattlin��ɽ����SQM������Ӫ��˾����4��ֵİ���͢�κ�Cauchari-Olaroz��Ŀ��ALB������������ҵ��ǿ������2020�������������γ�3����γ����ϼ�7���LCE������ģ��

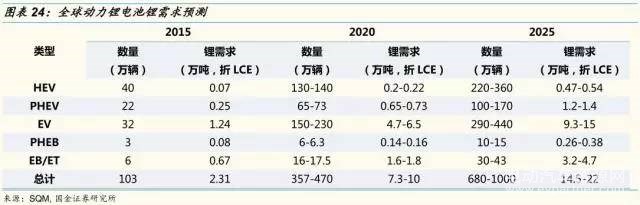

����2015�꣬﮵��ռȫ��������50%���ϣ�����SQM��Ԥ�⣬2016�굽2025�������ĸ������ٽ��ﵽ8%-12%�����ж���﮵����������ٽ��ﵽ18%-24%�����ݸ�Ԥ�⣬2025��ȫ������ﵽ49��֣���LCE����

����TeslaModel3�Ľ�Ļͬʱ�����˶��ڸ߶����������������ӡ�Tesla���õ�Ŀ������2020������������50����/�ꡢ������س�35Gwh/��ļȶ����ܽ���Ŀ�꣬�����ܹ����Ŀ���80%��̼��﮵���Ϊ0.6��/kwh�����Ӧ�����1.68��֣���LCE�����������¼�ͬʱҲ���������ҵ�ķ�չ���ƶ����á�

��������Ԫ��������������ȫ���г���Ԫ�����������ֿ�������̬�ƣ���2009���1.2��ֿ���������2015��ij���9��֣�����������ٴﵽ40%�����ݶ�δ����Ԫ������ҵ��չ���Ƶķ�����δ��������Ԫ������ͷ��ҵ����ռ����ά���ڽϸ�ˮƽ��Ԥ��δ��ǰʮ����ҵ�IJ���ռ�Ƚ�ά����80%���ϡ�

��������Ԫ���ϵIJ���������Ԥ��2016�궯����Ԫ���ϲ��ܽ�����7.1���/�꣬2016~2018����긴�������ʽ��ﵽ56%��

����̼�����Ϊ�κ���﮿���ȡ��ֱ�Ӳ�Ʒ��������﮲�Ʒ�Ļ���ԭ�ϣ��������Ŀǰ����Ҫ����NCA��Ԫ���Ϻ���NCM��Ԫ���ϵ�����������������Ԫ���������������������

����������������ȶ��Ըߣ���Ӧ�����в�����һ����̼�����������������ϵ���ʵ�ܶȣ������̼��﮸��ʺ���Ϊ��Ԫ�������ϺϳɵĻ�����Ρ�

�����������Ϊ����̻��������ϵĺϳɱ������ԭ�ϡ�����̻���������xLi2MnO3?(1-x)LiMO2���и߱�����(200~300mAh/g)���ܺܺõ�����﮵����С�͵��Ӳ�Ʒ�͵綯�����������ʹ��Ҫ�������DZ������һ����������ӵ���������ϡ�

�����ҹ�̼�����Ҫ��﮻�ʯ����ȡ���������ᷨ��ʯ��ʯ���շ��ȣ��ɱ��ϸ�ԼΪ2.2-3.2��Ԫÿ�֡�����̼��������κ�±ˮ��ȡ������ҹ��κ�þﮱȽϸߣ�±ˮƷλ�����״���������շ����ܼ���ȡ�����ɱ��ϴӿ�ʯ����ȡ�ͣ�����Ȼ���ڹ����κ���﮳ɱ����������ڶ���������������ʮ�����ޡ�

�����������Albermarle��˾��SQM�����������κ����������������κ�����Ҫ����������������ȡ̼��ﮡ����ַ����ɱ���ͣ���1.2-1.9��Ԫÿ�֣���Ŀǰ̼�������������������

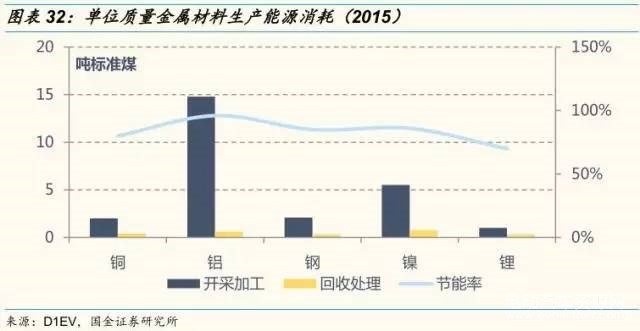

�����������л��������õĽ�������70%~90%֮�䣬���ʹ�õ�ػ���ԭ����������أ��ڽ��ܼ��ŷ�����о������ơ���������ӵ�ػ��յľ��������⣬��Ҫվ�ڵ�ص�ȫ�������ڿ��ǡ����ԭ��������ɫ����Ϊ�����ҹ���ɫ������ҵ����Դ����ˮƽ������Ƚ�ˮƽ�������ԵIJ�࣬��Դ������Ҫ�����ڿ�ɽ��ұ���ͼӹ�����������ɫ�������չ��̵���Դ����ԶС��ԭ��������

�����������������в���������ཡ����Ӱ�����ɳ�����չ

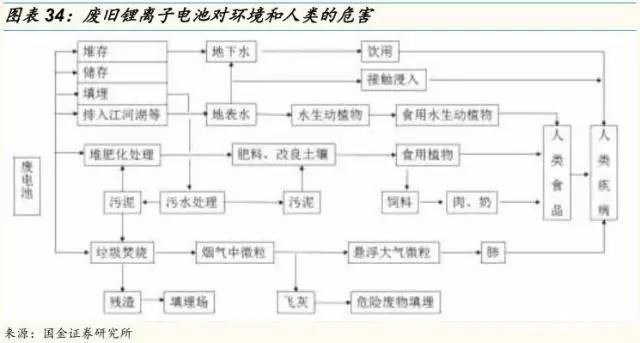

�����Ͼɶ�����ضԻ��������ཡ����DZ����в�����еķϾɵ�ش�����ʽ��Ҫ�й̻�������ڷϿ���Դ�����գ���Ŀǰ�ҹ������Դ�����յ��������ޣ��ַϾɵ��û�еõ���Ч�Ĵ��ã��������Ȼ���������ཡ������DZ�ڵ���в��

������Ȼ��������в����������ӡ�Ǧ�ȶ����Խϴ���ؽ���Ԫ�أ���Ҳ�����������Ⱦ��������缫����һ�����뵽�����У���������Ľ������ӡ�������̼�۳���������е�ǿ����ؽ������ӣ���������ػ�����Ⱦ�ȣ���������������PHֵ��������������ܲ����ж����塣

�������⣬��������к��еĽ����͵��Һ��Σ�����彡����������Ԫ�ؿ��ܻ��������dz������ҡ��������ļ�ȱѪ��֢״��

����������ػ�������Ӱ�쵽����ᾭ�õĿɳ�����չ���綯������Ӧ�Ի�����Ⱦ����Դ��ȱ�����ƣ��������������䱨��֮���ܵõ���Ч���գ�����ɻ�����Ⱦ����Դ�˷ѣ���Υ��չ�綯�����ij��ԡ�����ҵ��˵��������صĻ����̲��ž���̻����������մ���������Ϊ��������̽�Լԭ���ϳɱ������⣬������ػ��ջ���ϵ�����������̼���úͻ����Ѻ�����ᡣ

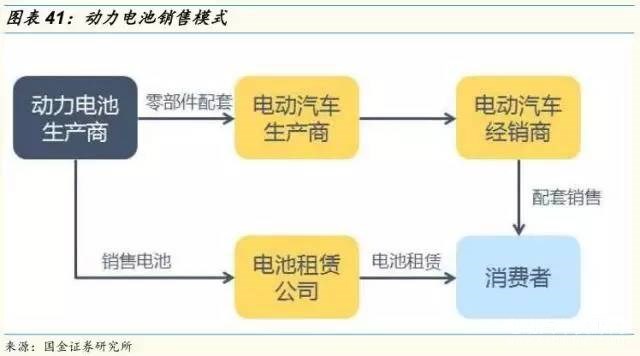

������������﮵�ػ�����������ҵģʽ����

����Ŀǰ��С������������Ϊ�������ģ����ؽ�����淶��

����������ص��������ڰ���������ʹ�á����ϡ��ֽ��Լ������á�����������䱨�Ϻ���˻�ѧ�����½�֮�⣬����ڲ��Ļ�ѧ�ɷֲ�û�з����ı䣬ֻ�����ŵ����ܲ������㳵���Ķ��������ǿ������õ�����������Ҫ����͵ĵط���������ص��ݴ��������Ҳ��ΪĿǰҵ��̽�ֽ϶�Ļ������÷�ʽ֮һ���������������ĵ������̭�������ڴ��ܻ�����صĹ����վ�Լ�·�ơ����ٵ綯�����ϣ�����ٽ��������ϵ����������ҵģʽ���������Ƿ��ܹ�ӯ���Ŀ������漰�������ͼ��������⡣

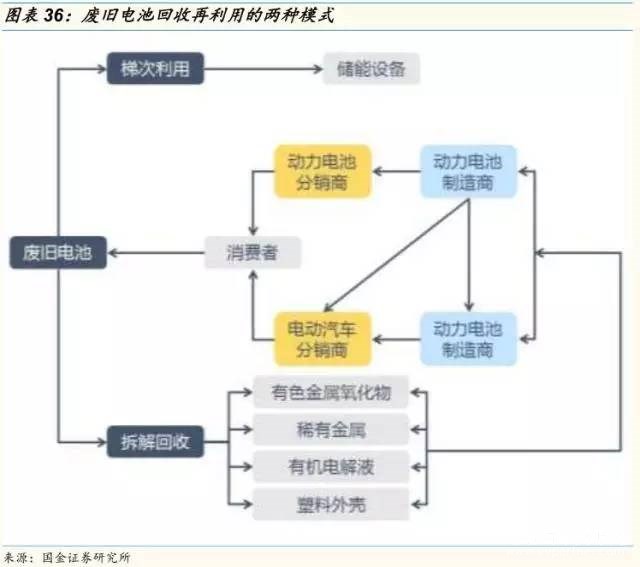

������������������﮵�صĻ������ÿ��Է�Ϊ����ѭ�����̣���1���ݴ����ã���Ҫ��Ե����������ʹ�õ����ʹ�綯���������У����ǵ�ر���û�б��ϣ��Կ����ڱ��;������ʹ�ã��������ڵ������ܣ���2�������գ���Ҫ��Ե������������أ�ʹ�õ��������ʹ�ã�ֻ�н���ؽ�����Դ�����������������ü�ֵ��������Դ��

��������﮵�صĻ�������Ŀǰ��Ҫ�Ի���С����Ϊ����רҵ���չ�˾�������������Ľ��٣���ϵ�д�������Ŀǰ�ҹ�������ػ����г��ķϾɶ�����ش��������ȱ�����ʵķ���С��������Щ��˾�����豸��������������ע����˰��������ҵ��ȡ�����ʲ����չ��ұ��ŷţ��Ʊػ���ɼ۸��Ͼ�������ȱʧ�������θ���һ�����������������ϵ�ػ��ղ�ҵ�Ŀɳ�����չ�Ƿdz���Ҫ�ġ�

��������С���������ճɱ�����������̧���ռ۸ۻ������������ľ������ơ�������ЩС�����ھ������պ��ԷϾɶ�����ؽ��м��������°�װ��������г��������˶�������г������������⣬������ЩС�������߱�������ʣ����ײ�����ȫ�������������⡣

����רҵ���չ�˾��רҵ���չ�˾�ǹ�����ר�Ż��մ����Ͼɶ�����ص�רҵ��ҵ���ۺ�ʵ���ۺ����豸�Ƚ������չ淶����������տ�����Դ�����ܹ����ͶԻ�����Ӱ�졣Ŀǰ���ҹ�ר�Ŷ�����صĻ��չ�˾�������ڸ�����������ѭ���Ƽ����������źͷ�Դ�����ȡ�Ŀǰ������Ȼ����﮵�ػ��շ��沼�ֵ���ҵԽ��Խ�࣬��ȱ������ϵͳ��֧�ֺ���������

���������������ģ��ط����������չ�����ط��ɣ����õĹ��һ������ģ������ڿ�ѧ�淶�ع�����ػ����г������ƻ������硢�������ֻ�������ͻ����г���������������Ļ�������Ŀǰ�ҹ���û�ж�����ص������������ģ���δ�����Ը����ҹ���ʵ�������ѡ����з�չ��

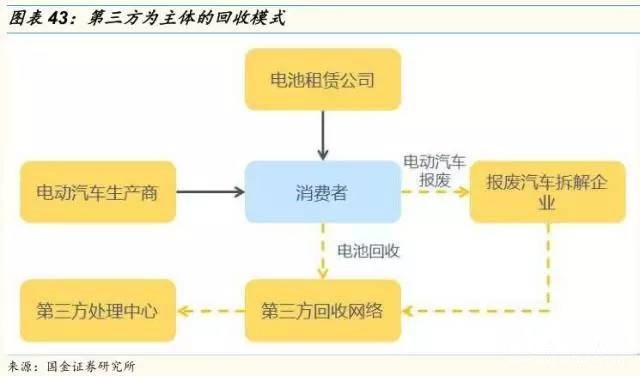

����������ҵ�ػ��ղ�ҵ���г�����Ϊ��������Լ��Ϊ��

�����¹��������������գ������߳е���Ҫ���Σ������������ƻ�����ϵ�г������衣

����ŷ�˷�������ָ�2008/98/EC���͵�ػ���ָ�2006/66/EC���ǵ¹���ػ��շ�����������ݡ����շ���Ҫ���ز�ҵ���ϵ������̡������̡������̺������߾����ж�Ӧ�Ļ������κ��������������̱����������Ǽǣ��е���Ҫ�������Σ�������Ҫ��ϵ�������̵ĵ�ػ��չ��������ն���������Ҫ���Ͼɵ�ؽ���ָ���Ļ������硣

�������⣬�¹����û����Ѻ����ƽ����˷Ͼɵ�ػ�����ϵ��ʵ�������õ�Ч�����û�����ϵ�ɵ�������̺͵��ӵ���������Э�����ϳ�����GRS��������ת����ŷ����������ӵ�ػ�����֯������֯��2010�꿪ʼ���չ�ҵ�õ�أ�δ��Ҳ�Ὣ�綯������������������ϵ���գ������Ŀ�չ������صĻ������ù���

����2015�꣬�������š���������������˾�Ͷ������������չ��������Ŀ������Ŀ���ñ���ActiveE��i3���綯�������۵ĵ�ؽ���2MW/2MWh�Ĵ������վ����ϵͳ���ô���ϵͳ����������˾�������к�ά������Ŀ�����ڵ¹����֣�Ԥ�ڽ���2015����ĩͶ��ʹ�á�

�����ձ���������ʽ��ת��Ϊ“ѭ��������”ģʽ����ҵ��Ϊ�ȷ���뵽��ػ����С�

����1994�꣬�ձ��ĵ�������̿�ʼʵʩ���յ�ؼƻ�����ÿλ�����߶���ԸŬ���Ļ����ϣ����������̡����������̻�����վ�ķ����������������շϾɵ�أ�����·��������·���෴��

����2000���������涨������Ӧ�������﮵�صĻ��ո��𣬲�������Դ���������Ʒ����ƣ���ػ��պ��˻ص��������ҵ��������������������ҵ��Ӧ�IJ����������ҵ���յĻ����ԡ�

�������⣬�ձ��ܶ���ҵҲ���뵽��ػ��ջ�С��ղ���˾��ס�����º���������4REnergy��˾�������ڵ綯����﮵�صĻ������ã����﹫˾�����о���ȡ����ڿɻ��չ�����ļ�����ͬʱ�������������̺������ƽ���Դ��ѭ�����ã�����˾�о��ƶ��˻��յ�ص�·�ߣ�������չ�˿ɳ���صĻ��������ù�����

�����ձ���Ҫ��ͨ�Ź�˾�����ϳ�����﮵���������մٽ��ᣬ�������������ƶ�﮵�صĻ������ù�������ȡ������﮵�صĻ����ʡ�

�����������г�����Ϊ��������ͨ���ƶ������������������Լ������������ִ�зϾɶ�����صĻ��ա�

���������г�����̳����������ɳ���ػ��չ�˾��RBRC����������Яʽ�ɳ����Э�ᣨPRBA�����������ڽ���������������߹��ڵĻ�����ʶ������������ϷϾɵ�صĻ��գ��Ӷ�������Ȼ������

RBRC��һ����ӯ���ԵĹ���������֯����Ҫ�Ǵٽ�������ء������ء�����ӵ���Լ�С���ܷ�Ǧ��صȿɳ���ص�ѭ�����ã�PRBA������ص����ҵ��ɵķ�ӯ�����Э�ᣬ����ҪĿ�����ƶ����ռƻ��ʹ�ʩ���ٽ���ҵ�õ�ص�ѭ�����á�

����RBRC�ṩ�����������ռ������ͼ��������÷Ͼɿɳ��ء�������1�����ۻ��շ�������2���������շ�������3����˾��ҵ�������Ż��շ�����

������Яʽ�ɳ����Э�ᣨPBRC����Ҫ�漰�������������ݣ���1������DOT��������ӵ�ء�﮽�����ص���ع涨�Լ�����;�е���ع涨����2��CPSC���ڱʼDZ���ء��ֻ���ص��ٻأ���3�������Ҫ���ɷ��档

������ѧ���磬���ݴ�ѧ��ά˹��У�Ļ�ϵ綯�����о�������2010��Ҳ��չ�˶���﮵�صĶ������úͼ�ֵ�����ȷ�����о����о����ݰ���4��5����ض�����������Ե�����ܵľ���Ҫ�����ڼ�ͥ����ϵͳ(HESA)�IJ�Ʒ�з����Լ����۵�������ֵ(�綯�����Ͷ�����������ļ�ֵ֮��)�ķ�����ϵ��

�����ҹ���ȷ�������������������ƶȣ������߲������ƣ���ҵ��������淶��

����Ŀǰ�ҹ���״��������ػ��մ���������չ��Ϊ���죬�������������谭�˶�����ػ��ղ�ҵ�ķ�չ����Ҫ�����ڣ�

������1���������粻��ȫ������������Ҫ����С���չ�˾��ɣ����Եõ���Ч���գ�

������2��������ҵ��ģ��С������ˮƽ����ȫ�����ѱ�֤��Դ����Ч�ʣ�

������3������û�о�Ӫ���ɵ���ҵ�Ƿ����·Ͼɶ�����ػ��գ�������ȫ�ͻ���������

������������Դ���������������������綯��������صĻ�����������Ҳ��Խ��Խͻ�������Һ͵ط�������̳�̨���ߣ��ӿ콨�����Բ�ҵ��̬ϵͳ�Ľ��̡�

����2012��7�£�������������Դ������ҵ��չ�滮����ȷ���Ҫ“�ƶ�������ػ������ù����취��������������ݼ����úͻ��չ�����ϵ�������������������ҵ��ǿ�ԷϾɵ�صĻ������ã�������չרҵ���ĵ�ػ���������ҵ”��

����2014��7�£�������Ժ�칫�����ڼӿ�����Դ�����ƹ�Ӧ�õ�ָ����������Ҫ�о��ƶ�������ػ����������ߣ�̽�����û���Ѻ��ǿ�ƻ��յȷ�ʽ�ٽ��Ͼɶ�����ػ��գ�������ȫ�Ͼɶ������ѭ��������ϵ��

����2015��3�£�����������������ҵ�淶�������涨��ϵͳ��ҵӦ��ͬ����������ҵ�о��ƶ��ɲ����ķϾɶ������ػ��մ����������õķ�����

����2016��1�¹��Ų�������ί���������������ʼ��ܾ�5��ί�����·����綯�����������ػ������ü�������(2015���)����ȷ����������ر����ƶȣ�����������ϵ����ȷ�������������������ƶȣ��綯����������ҵ�е��綯�����Ͼɶ������ػ������õ���Ҫ���Σ���������������ҵ�е��綯����������ҵ�ۺ������ϵ֮��ķϾɶ������ػ������õ���Ҫ���Σ��ݼ����õ��������ҵ�е��ݼ����õ�ػ������õ���Ҫ���Σ������������ղ����ҵӦ������ձ��������ϵĶ������ء��ڼ�����ʩ�ϣ����ҽ��������ʽ������ڶ��ݼ�������ҵ������������ҵ�ļ����з����豸���ڵȷ������֧�֡��ڼ����з����棬����֧�ֶ���������ػ������ü�����װ�����з���

����2016��2�£����Ų���̨������Դ�����Ͼɶ��������ۺ�������ҵ�淶�������͡�����Դ�����Ͼɶ��������ۺ�������ҵ�淶����������а취������ȷ�Ͼɵ�ػ����������壬��ǿ��ҵ��������ռ�ܡ�

����2016��2�£����ϵ����Ⱦ���μ������ߡ������������ⷢ��������������﮵���йص�������Ҫ�У�1���ϵ�غ��ǵķ�Χ���������˵�﮵�ء�̫���ܵ�غ�ȼ�ϵ�أ����ҶԵ�ص���Դ����������̬�ȴ��������ر�Ϊ�����ʹٽ���2����ȷ������ӵ������������ҵ����߱�Σ�շ��ᆳӪ����֤�����У���ػ�����ҵ���������ϸ��Ӿ������ƣ�3�������з��ԭ��ء�������ء����ܵ�ص�����������豸������ӵ�صĸ�Ĥ��������Ʒ�͵缫������������װ�����¼�����

�������������߲������֧���⣬�ҹ����ٵط�����Ҳ�ڻ���̽������﮵�صĻ��������õľ���ʵʩ��ʽ��

�����Ϻ���2014���Ϻ��з������Ϻ��й��������ʹ������Դ�������а취����Ҫ������ն�����أ���������1000Ԫ/�Ľ�����������ն����������������1000Ԫ/�ף�

�������ݣ�2014��11�¡����������������칫������ӡ������������Դ�����ƹ�Ӧ�ù������а취��֪ͨ��������ڱ��н������ö�����ػ����������������Ҫ��Զ�����ؽ��л��մ�����

����������2016��1��27�գ���“�������¡���ı��չ”Ϊ����ġ����������г�δ����չ������̳���ڱ����ٿ��������п�ί˫�´��������ij�����̳�ϱ�ʾ��������������Ĺ�������Դ���������С�����������˰��“3������”�������о�����ʵ�����ͬʱ������������ػ��������ͨ��“3������”��Ч�������1�������Ƕ�����ػ��յĵ�һ�������塣��2�����۵Ķ�����ػ������ݴ����á���3�������ĸ���ʹ�÷Ͼɵ�ػ��մ������������ܴﵽ99%���ҶԻ�������

�������ڣ�2015�����ڷ�����������������������ӡ������������Դ�����ƹ�Ӧ���������ߴ�ʩ��֪ͨ����������ʾҪ���ƶ�������ػ����������ߣ�������������ҵ��������Դ�����������ǿ�ƻ��գ���������������ҵ����ÿǧ��ʱ20Ԫר����ᶯ����ػ��մ����ʽ𣬵ط��������վ���Ƶļ����ʽ����費����50%�����IJ�����������ȫ�Ͼɶ������ѭ��������ϵ��

����2016��9�£������з���ί�����в�ί������������2016������Դ�����ƹ�Ӧ�ò���֧�����ߡ���֪ͨ���ڶ�����ػ��շ��棬“�¹�”Ҫ������Դ����������ҵӦ����������ã���Ҫ������˶�����ػ��մ����ʽ�ģ��������ȷ���Ľ��50%����ҵ���貹���������ʽ�Ӧר�����ڶ�����ػ��ա�

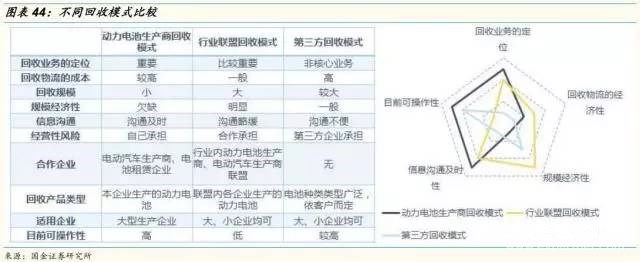

������ҵģʽ�Ƚϣ��������ü����µ�����������ϵ

������ŷ��������ҵĵ�ػ��վ�����Կ������ڽ����Ͼɵ�صĻ�����ϵʱ��������������̳е���ػ��յ���Ҫ���Ρ�������������綯��һ�����۸���Ӫ�̡����ſͻ����߸��˿ͻ��������ߣ�������ӵ�ж�����ص�����Ȩ��Ҳ�����ر��ϵĶ�����ء���ģʽ�µĻ��������ɶ���������������õ綯���������̵����۷�������Ľ������ҵ綯������������������϶����Ʒ����ʹ�õĶ�����ؽ��л��ա�

�����������ڲ�Ʒȫ������������߿�������ռ�ж�����Դ�������Ʒ����Ƽܹ�������˵�����������Ų�Ʒ��ȫ����Ϣ�������˲�Ʒ�Ի�����Ӱ��̶ȡ�

������������Ϊ����������������õ綯���������̵��������磬�����������ķ�ʽ���շϾɵ�ء������߽����ϵĵ�ؽ��ظ����ĵ綯�������۷������㣬���ݵ�������̺͵綯���������̵ĺ���Э�飬�綯������������Э��۸�ת�˸����������ҵ���������רҵ���Ļ��մ�������������̿��Լ������û��յĽ������ϡ�

�������⣬�������������ҵ�ڻ��շ����綯����ʱ��Ҳ��Ҫ�����ķϾɶ������ֱ�����۸�������������̡�

�����ڻ�����ʽ�ϣ�ʵʩ“�Ծɻ���”���ƶȴ�ʹ����������߽��طϾɵ�أ���֤������صĻ��������������߸����µ��ʱ���ɵ�ؿ��Եֿ��µ�صIJ��ּ۸������������ҵ�ڻ��մ��ж�����صĵ綯����ʱ��Ӧ����������һ�����ֽ���֮�Ͼɶ���������۸�������������̡�

������ҵ���˻��ն������ģʽ��ָ����ҵ�ڵĶ�����������̡��綯���������̻�������˾��ɣ�����ͬ��������ר�ŵĻ�����֯����������صĻ��ա����ַ�ʽ���Ա������ڵ�������̵�����ҵʵ�������µĻ��յ�������������ʽ����ͻ��������ٵ����⡣

������ģʽ����Ҫ�ص�������ҵ�ڳ���ͳһ������֯��Ӱ����ǿ�����ǹ㷺��������Ӫ���һ��������Ӵ����������߽��ص�ء������������õ��������ڻ�������Ľ������Ӫ��

��������������ģʽ����Ҫ���Թ���������������������ϵ���������ί����ҵ�ۺ��г������ķϾɶ�����أ�֮���˻ػ��մ������ģ�����רҵ���Ļ��մ������ڵ綯�������ձ��Ͻ������������ҵ�����������ҵ���Խ��Ͼɶ���������۸���������ҵ��

��������ģʽ�Ľ�������ҪͶ��������ʽ���л����豸���������缰������Դ�Ľ��裻�ɱ�Ҳ�����е���ҪӰ������֮һ�������������������Ƶ���ϵ�£���ͬ������ػ���ģʽ�����ڲ�ͬ���͵���ҵ��

�������ڴ��Ͷ�����������̣����Ʒ����ࡢ�������ϴ��н�ǿ�ļ���������ʵ���Լ����յ�أ�������С����ҵ����Ʒ���ࡢ�����������٣��Լ�������Ҫ������Ͷ�ʣ���Ӱ����ҵ����ҵ��ķ�չ�����Կ���ѡ���������֯�������ա�

�����Ƚ϶��ԣ���ҵ���˻��ճɱ���������ѣ�����Ϊ��Ҫ��ҵ�и���ҵЭͬ������Ŀǰ�ڷ��ɷ��滹û�к����Ƶ�����£��ɲ����Խ�С���ۺϳɱ����棬�������������ֱ�ӻ��յ�ģʽ�ɱ��ϵͣ�������������ģʽ�ɱ��ϸߡ�

���������Ͼ�����ӵ�ص���Դ��������ʪ�����ռ���Ϊ��

��������ӵ�ػ��ռ����ſ�

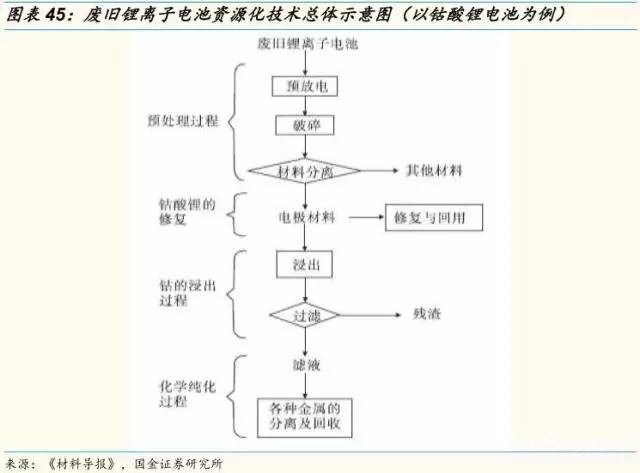

�����Ͼ�����ӵ�ص���Դ���������ǽ��Ͼ�����ӵ�����м�ֵ�ijɷ֣���������Ե���������ѧ���ʣ�������롣һ����ԣ��������չ��շ�Ϊ4�����֣���1��Ԥ�������֣���2���缫����������3���м۽����Ľ�������4����ѧ������

�����ڻ��չ����У����ղ�ͬ����ȡ���շ��࣬�ɽ�����ӵ�صĻ��ռ�����Ϊ3���ࣺ��1���ɷ����ռ�������2��ʪ�����ռ�������3��������ռ�����

�����ɷ�������Ҫ������е��ѡ�������Ƚⷨ����Ƹ���ұ�����ɷ����չ������̽϶̣����յ�����Բ�ǿ����ʵ�ֽ���������յij����Ρ���Ҫ��ָ��ͨ����Һ��ý�飬ֱ��ʵ�ֲ��ϻ��м۽����Ļ��շ�������Ҫ��ͨ��������ѡ�������Ƚⷨ���Ե��������д�ɸ���࣬����·ֽ��ȥ�л����Ա��ڽ�һ����Ԫ�ػ��ա�

����ʪ�����ռ������ձȽϸ��ӣ������м۽����Ļ����ʽϸߣ���Ŀǰ��Ҫ�����Ͼ������غ�����ӵ�صļ�����ʪ�����ռ������Ը����������ҺΪת��ý�飬���������Ӵӵ缫������ת�Ƶ�����Һ�У���ͨ�����ӽ������������������ֶΣ��������������Ρ����������ʽ����Һ����ȡ������

����������ռ������гɱ��͡���ȾС�����ظ����õ��ص㣬��δ������ӵ�ػ��ռ�����չ�����뷽��������ռ�����Ҫ�������������������ϵ���������ת��Ϊ���ܻ����ﲢѡ���Ե��ܽ�������õ�����Ч��������Һ��ʵ��Ŀ�������������ַ��룬���ջ���﮵��м۽�����Ŀǰ������������ռ������о��ո���֮�������Ч���ֵ����������ڳ��������Լ����ڽ��������Ŀ������⡣

�����ӻ��չ��յĴ�����������һ����Ԥ�������̣���Ŀ���dz���������վ�����ӵ���е��м۲��֣���Чѡ���Եظ����缫���ϵȸ߸���ֵ���֣��Ա��ں������չ���˳�����С�Ԥ��������һ���������顢��ĥ��ɸѡ���������뷨����Ҫ�ļ���Ԥ����������������1��Ԥ�ŵ磻��2����е���룻��3���ȴ�������4����Һ�ܽ⣻��5���ܼ��ܽ⣻��6���ֹ����ȡ�

�����ڶ��������Ϸ��롣Ԥ�����θ����õ������������Ļ�ϵ缫���ϣ�Ϊ�˴��з������Co��Li���м۽�������Ҫ�Ի�ϵ缫���Ͻ���ѡ������ȡ�����Ϸ���Ĺ���Ҳ�����ոɷ����ա�ʪ�����պ�������յķ��༼����Ϊ����1�������������2�������������3����е��ѧ������

��������������ѧ��������Ŀ�����ڶԽ������̵õ�����Һ�еĸ��ָ߸���ֵ�������з�����ᴿ�����ա�����Һ�к���Ni��Co��Mn��Fe��Li��Al��Cu�ȶ���Ԫ�أ�����Ni��Co��Mn��LiΪ��Ҫ���յĽ���Ԫ�ء�ͨ������pH��Al��Feѡ���Գ��������ٶԽ���Һ�е�Ni��Co��Mn��Li��Ԫ�ؽ�����һ���Ĵ������ա����õĻ��շ����л�ѧ�������������������ӽ���������ȡ���͵��������

������������ҵ������ػ��յļ���·�ߺ����ƣ�ʪ�����պ����Ƚ�Ϊ����

�����ȽϹ���������ػ��չ�˾�ķϾɶ�����ػ��չ��տ��Է��֣�Ŀǰ����﮵�ػ��չ�����ʪ�����պ����Ƚ�Ϊ�����Һܴ�һ�����Ѿ�Ͷ���˹�ҵ�����Ρ�

�����ġ�﮵���վ�����ǿ����س������в�����������ģʽ��Ŀǰ����

������2015����������������Դ������ҵ�ı������Լ���ز��ϵ������Ա仯�����Ÿ�����Ԫ���ϵķ���չ�����ܡ�����̼���/������﮵ļ۸��ܵ�һ�����ȵ�������ʹ�û��շϾ�����ӵ�صľ����Եõ���һ�����ӡ�

�����ҹ�˽�ҳ���ƽ����ʻ���ԼΪ1.6������ع���˽�ҳ���ʹ�������£����綯/���ʽ�����Ķ��������ʹ������Ϊ4~6�����ң������ڹ�����������ȳ��ͣ��������վ���ʻ��̳�������ΪƵ�����䶯������������Ϊ2~3�ꡣ

������ͬ���Ͷ�����ؽ�������������ͬ���������ǶԸ���綯����ռ���Լ�����﮵�������Ԥ�⣬�����ҹ�δ����������ӵ�صı�����������Ԥ�⡣Ԥ�Ƶ�2018�꣬�ҹ��������ϵĶ�����ؽ��ﵽ11.8Gwh����Ӧ�ɻ������õĽ���Ϊ����1.8��֡���0.3��֡���1.12��֡��0.34��֣�Ԥ�Ƶ�2023�꣬�������ϵĶ�����ؽ��ﵽ101Gwh����Ӧ�ɻ������õĽ���Ϊ����11.9��֡���2.3��֡���7.1��֡��2��֡�

��������Ԥ�ƣ����������⣬�������ֽ����۸���δ�����궼���в�ͬ�̶ȵ��½����ݴ����㣬��2018�꣬�ɻ��յ��м۽������г���ģ���ﵽ��14��Ԫ����8.7��Ԫ���26��Ԫ����2023�꣬�ɻ��յ��м۽������г���ֵ���Դﵽ��84��Ԫ����73��Ԫ����8.5��Ԫ���146��Ԫ��

����ͨ����������������ģ����Զ�����ػ��չ�����Ͷ��ɱ��ͻ��ղ��ϲ��������棬������������ѧģ�ͽ��б�ʾ��

����Bpro=Ctotal-Cdepreciation-Cuse-Ctax

����Bpro��ʾ�Ͼɶ�����ػ��յ�����Ctotal��ʾ�Ͼɶ�����ػ��յ������棻Cdepreciation��ʾ�Ͼɶ�������豸���۾ɳɱ���Cuse��ʾ�Ͼɶ�����ػ��չ��̵�ʹ�óɱ���Ctax��ʾ�Ͼɶ�����ػ�����ҵ��˰�ա�

�����Ͼɶ�����ػ��պ�����Դ�����̵�ʹ�óɱ���Ҫ�������¼��1��ԭ���ϳɱ�����2���������ϳɱ�����3��ȼ�϶����ɱ�����4���豸ά���ɱ�����5�����������ɱ�����6���˹��ɱ���

������ë���ʡ������ԺͿɳ����������濴��������Ϊ����س���ֱ�ӻ��������γɱջ���ģʽ�Լ�������רҵ���������س��̹���Ͼɵ�ص�ģʽ��Ŀǰ�����Ķ���﮵����ģʽ������﮵��ۺϻ��յ�����¾��нϺõľ����ԡ�

�������裺��1��Ŀǰ�Ľ����۸���21.5��Ԫ/�֡���7.77��Ԫ/�֡���1.1��Ԫ/�֡��70��Ԫ/�֡���1.26��Ԫ/�֡���0.2��Ԫ/�֣��Ҳ������������ղ��������棻��2�����Ǹ��ද����ص�ʹ��ռ�ȣ��������70%�������7%����Ԫ23%���ۺϻ�������ӵ�أ���3����ԭ����֮�������ɱ���ͬ

�������ۼ�������������רҵ������С�����չ��Ͼ�﮵�ز����в��ӹ���ë������ߣ��ﵽ60%���������ҵ���˻��ռӹ�����ʽ��ë���ʴﵽ45%���������ַ�ʽ�У�ǰ�ߣ�������������С���������ڰ�ȫ�ͻ��������⣬��ĿǰС������δ��ʶ��﮵���ղ�ҵ�ľ��ֵ���չ��۸�ϵͣ�������ַ�ʽ�����пɳ����ԣ����ߣ���ҵ���ˣ�Ŀǰ������ع��������ͷ��ɻ��������ƣ���������Ȼ�ϵͣ���δ����������֮һ�����������ַ�ʽ�����ԺͿɳ����Զ��Ϻã������е��������ֱ�ӻ������ú͵�����רҵ�������������̹���Ͼɵ�ص�ģʽë���ʽϸߣ����������Ϊ�����ַ�ʽ������Ŀǰ�����Ļ���ģʽ��

������Ԫ��ز��ϵĻ��ռ�ֵ������������ظ��ߣ��絥�����ǻ�����Ԫ������ص���������س��̻�������ģʽ�����س��̹���Ͼɵ�صĵ��������ģʽ�Ծ߱����ʵ�Ͷ�ʼ�ֵ��2016����㵽ë���ʷֱ�ﵽ55%��48%)

����������Ϊ������﮵���ղ�ҵ����δ��5������ʵ�ֹ淶������ģ������ҵ���˵Ļ���ģʽ�����ڲ�ҵ��չ�к����γɣ��������ģЧӦ����ӵ�нϸߵ�ë���ʡ����⣬ԭ�е�������������ģʽ���������߹���Ͼɵ�صĵ��������ģʽ�Ծ߱���ǿ�����ԡ�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

����������������﮵�ؼ۸��½�

2024-02-18 17:51 -

����﮵��ľ�ʰ�װ����������Դ����ͨ����ͨ��

2024-02-08 15:50 -

2022���й��Ͼ�﮵�ػ���41.5��� �г���ģͬ������182.8%��154.4��Ԫ

2023-05-12 08:57 -

�г���䣬﮵�ػ�����ҵ��ο�ѹ����

2023-04-02 10:43 -

﮵�ػ��գ����½����Ķ��ˣ�

2023-03-22 08:36 -

﮵�ػ���ǰ����������ҵ���಼�ּ���

2023-03-14 08:35 -

�ӿ췢չ﮵�ػ��ղ�ҵ

2023-02-16 08:26 -

���۷��ǣ���ͷ����﮵�ػ�������

2022-03-14 11:12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

����������������﮵�ؼ۸��½�

2024-02-18 17:51 -

����﮵��ľ�ʰ�װ����������Դ����ͨ����ͨ��

2024-02-08 15:50 -

2022���й��Ͼ�﮵�ػ���41.5��� �г���ģͬ������182.8%��154.4��Ԫ

2023-05-12 08:57 -

�г���䣬﮵�ػ�����ҵ��ο�ѹ����

2023-04-02 10:43 -

﮵�ػ��գ����½����Ķ��ˣ�

2023-03-22 08:36 -

﮵�ػ���ǰ����������ҵ���಼�ּ���

2023-03-14 08:35

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�