电池进入淘汰赛,不进反退的国轩将何去何从?

在愈发残酷的锂电市场竞争下,动力电池厂商出局已是常态,此前只有尾部动力电池厂商面临淘汰风险,如今二三线动力电池厂商也开始有危机意识了。今年,国轩高科面临动力电池装机量增速放缓、市场份额水平下滑和盈利能力不佳的多重困境,国轩高科未来的出路究竟在哪?

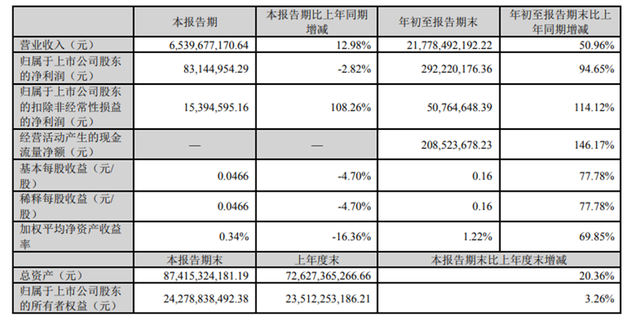

10月27日晚上,二线动力电池前沿公司国轩高科发布了三季度业绩。今年第三季度,轩高科实现营业收入65.4亿元,同比增长12.98%,环比降低18.88%;归母净利润为0.83亿元,同比降低2.8%,环比降低37.7%。毛利率有所回暖,同比增长7.15个百分点到20.81%,但净利率同比下滑了0.11个百分点到1.83%。

1、市占率下滑,装机量增速放缓,国轩高科陷入困境

今年三季度,国轩高科不仅整体的盈利能力难有增长,而且在国内和全球的动力电池市场中,都面临市场份额和装机量增速的下滑。

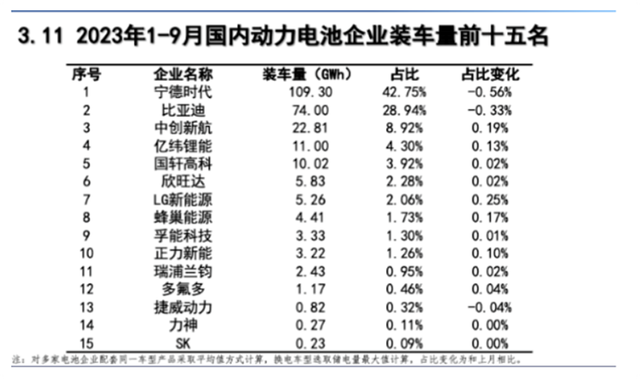

具体来看,前三季度,国轩高科国内的动力电池装机量仅仅只有10.02GWh,同比增长率大幅度下滑至7.2%,除开已经开始负增长的孚能科技和蜂巢能源,国轩高科的增长幅度垫底。同期,国轩高科的市场份额更是下滑了0.91个百分点至3.92%,是动力电池装机量前十五名榜单中下滑幅度最高的厂商。

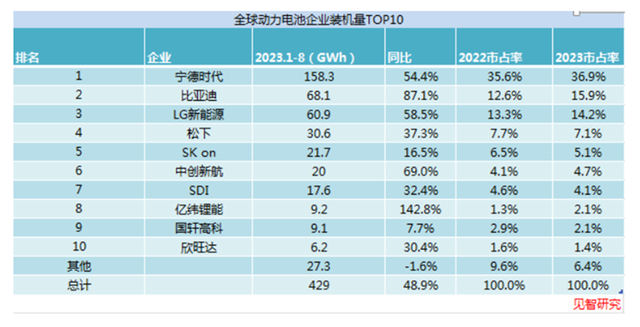

国轩高科在全球的动力电池市场中的表现也颇为不佳,今年1-8月的动力电池装机量增速仅仅只有7.7%,是动力电池装机量前十榜单中唯一一家个位数增长的厂商,市场份额也下滑了0.8个百分点到2.1%,是国内动力电池厂商中下滑幅度最大的企业。

华尔街见闻·见智研究认为,国轩高科陷入增收不增利和市场份额同步下滑的尴尬局面背后的原因有以下几点:

首先,国轩高科虽然在磷酸铁锂电池和三元锂电池两大领域都有研发和布局,但是实际的销量的动力电池种类依然是以磷酸铁锂电池为主(今年前三个季度,国轩高科的磷酸铁锂电池占比92.4%)。

由于磷酸铁锂电池本身的性价比优势,这一领域的竞争压力远比三元锂电池大,不仅有专精磷酸铁锂电池的巨头比亚迪,也有同样两边布局的厂商如中创新航和亿纬锂能等。

激烈的竞争下,价格战自然难以避免,今年磷酸铁锂电芯价格的下滑幅度甚至高过三元锂电池电芯,从年初的0.99元/Wh降至如今的0.5元/Wh,降幅高达49.5%。所以,国轩高科较也只能接受旗下磷酸铁锂电池产品降价的普遍现象。

其次,国轩高科很大一部分占比的动力电池都是装载在A00和A0级的小微型电动车车型上。

其次,从终端客户来看,以国轩高科为主要供给方的终端车企(供给电池占比超过30%为例)包括上汽通用五菱和奇瑞汽车等,销量表现均不佳。

一方面,受限于小微型电动车市场的竞争者越来越多,如吉利熊猫MINI、长安Lumin和零跑T03等,竞争压力也越来越大,难以再次复制当初国民神车的高销量表现;

另一方面,小微型电动车市场本身也因为高新能源渗透率而开始饱和,所以整体已经有所衰退。今年上半年电动微型车市场累计零售销量只有30万辆,同比跌幅达到42.1%,5万以下的车型销量占比也从2022年的18.8%下降至2023年前三季度的7.1%。

所以,这也导致上汽通用五菱今年前三季度的新能源汽车销量只有28.7万辆,同比下滑11.6%;奇瑞汽车的新能源汽车批发量大幅下滑超50%至8.21万辆,占奇瑞汽车总销量的比重也长期低于10%。

而以国轩高科为二三供的终端车企如吉利、零跑、长安和长城等(供给电池占比超过5%为例),整体销量也是好坏参半。

其中,吉利今年前三季度的新能源汽车销量为30万辆,同比增速37%,仅与整体新能源乘用车市场的销量增速36%相同,零跑销量仅为8.88万辆,基本上持平没有增长。只有长安和长城由于此前的新能源转型强度不够,今年依旧能保持高增长,销量分别达到30.7和16万辆,同比增长96%和75%。

可见,磷酸铁锂电池领域竞争压力的加剧和终端新能源车企客户销量的不佳,导致国轩高科整体的动力电池装机量增速放缓和市场份额的下滑。同时,电池产品价格的下滑也进一步拉低了国轩高科的盈利能力。

2、出海成国轩高科唯一出路

作为率先将重心向海外市场转移的动力电池厂商,国轩高科不仅在各大厂商都关注的“香饽饽”欧洲市场上进行了规划,在“硬骨头”的美国市场,和暂不被重视的东南亚市场上也有布局。

其中,欧洲市场方面,国轩高科已经选择了德国哥廷根作为首个投产的生产基地,正式开启欧洲本土化生产,产品覆盖动力电池和储能电池,总体规划产能高达20GWh;此外,国轩高科在斯洛伐克也与 InoBat合作建设规模高达40GWh的电芯和Pack工厂。

美国市场方面,即使强如龙头动力电池厂商宁德时代也只能通过技术合作的方式与福特进行合作建厂,而国轩高科却分别在美国的密歇根州和伊利诺伊州建设了正负极材料厂和锂离子电池工厂,前者投资规模高达24亿美元,后者也达到了20亿美元,锂电产能规划高达10GWh的锂离子电池组和40GWh的锂离子电芯。

东南亚市场方面,虽然目前新能源汽车市场依旧是以中国、欧洲和美国这三大市场为主,但是其他低新能源渗透率的海外市场的潜力也值得深入挖掘。国轩高科分别在越南和泰国建设了磷酸铁锂电池工厂和动力电池pack工厂,可以直接配套当地的新能源车企如VinFast(规划年产能达 15 万辆),有望获得海外的动力电池增量。

目前,在国内动力电池市场竞争格局愈加残酷的趋势下,国内进展无望的国轩高科已经到了破釜沉舟的最后时刻,而美国、欧洲和东南亚这三大海外市场的迅速突破成为国轩高科唯一的出路。

(责任编辑:子蕊)

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

-

精确布局,宝马集团为 Neue Klasse 车型生产电池样品

2023-10-29 14:05 -

Factorial开设新制造工厂以容纳美国最大的固态电池生产线

2023-10-26 10:21 -

资源巨头赣锋锂业发力电池回收:去年处理锂电池10.3万吨

2023-10-26 09:26 -

王传福卸任比亚迪锂电池公司董事长

2023-10-24 09:51 -

欧洲动力电池“全村的希望”, 错失宝马百亿大单

2023-10-23 10:33 -

耀宁6GWh锂离子电池量产线正式通线投料

2023-10-20 17:27 -

总投资50亿元!年产20亿Wh动力电池及pack项目投产

2023-10-19 09:01 -

正强股份:拟5500万元合资设立新能源汽车电池制造公司

2023-10-18 18:01 -

不起火、零自燃!五菱发布神炼电池:工况寿命超6500次

2023-10-18 11:26 -

轻盐集团与埃索凯在钠离子电池领域达成战略合作

2023-10-17 09:43

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

精确布局,宝马集团为 Neue Klasse 车型生产电池样品

2023-10-29 14:05 -

Factorial开设新制造工厂以容纳美国最大的固态电池生产线

2023-10-26 10:21 -

资源巨头赣锋锂业发力电池回收:去年处理锂电池10.3万吨

2023-10-26 09:26 -

王传福卸任比亚迪锂电池公司董事长

2023-10-24 09:51 -

欧洲动力电池“全村的希望”, 错失宝马百亿大单

2023-10-23 10:33 -

耀宁6GWh锂离子电池量产线正式通线投料

2023-10-20 17:27 -

总投资50亿元!年产20亿Wh动力电池及pack项目投产

2023-10-19 09:01 -

正强股份:拟5500万元合资设立新能源汽车电池制造公司

2023-10-18 18:01

-

锂电池pack工艺培训通知

2023-10-07 17:47 -

弗迪电池牵手LG,打造面向欧美市场的超强竞争力产品

2023-10-08 17:32 -

超过30GWh!新项目不断、上车加速,钠离子电池赛道升温

2023-10-08 08:25 -

960亿元!宁德时代、亿纬锂能、蜂巢能源瓜分宝马电池大单

2023-10-13 17:47 -

工信部:7-8月全国锂电池总产量超过180GWh

2023-10-09 17:31 -

估值355亿元,这家电池厂商启动IPO

2023-10-18 18:09 -

700公里以上续航!宁德时代神行超充电池继续带来惊喜

2023-10-09 17:43 -

覆盖300-700公里续航!东昱欣晟首批动力电芯下线交付

2023-10-11 17:56

企业微信号

企业微信号 微信公众号

微信公众号