锂电产业链"跨级合资“,找原料,铺销路

时间:2022-11-18 09:40来源:NE时代新能源 作者:Leslie

点击:

次

“冶炼作为加工制造环节,扩产进度较快……目前锂资源供给情况主要受上游资源开采环节的影响,而非缺少冶炼产能。”宁德时代不久前指出。

这与当前各行业分析的观点相同,认为锂价走高的根由在于锂矿开采冶炼的“真空期”:锂矿从开发到提炼的开发周期在3-5年,盐湖卤水提锂新项目的建设周期在2年左右。锂矿产品的冶炼只需1~2年。因此,冶炼端的产能建设总能及时匹配上游矿端的扩产进度,并不会成为供应端瓶颈。

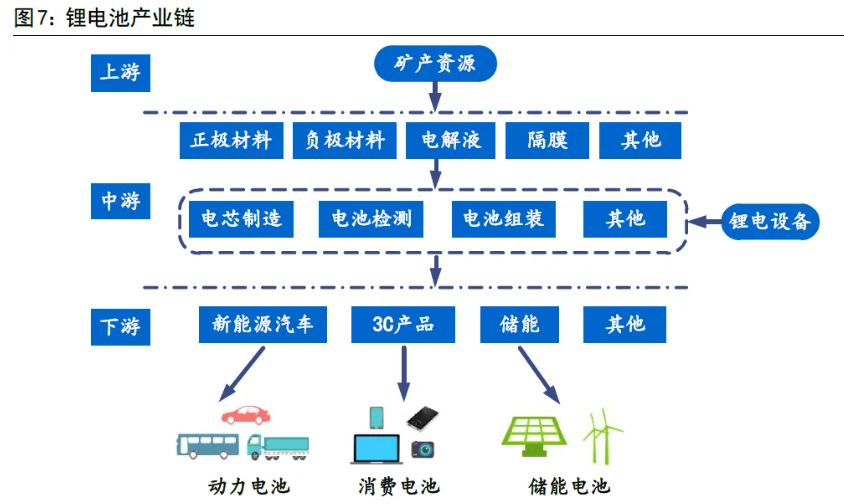

宁德时代、弗迪电池、欣旺达、亿纬锂能等TOP电池厂也快速做出反应,从源头锁定稀缺资源。实际上,通过整理电池厂对上游产业链的布局与合作,NE时代发现,矿产资源是电池企业与材料企业绑定最紧实的一端,普遍采用合资和入股的方式,接着是碳酸锂、三元前驱体、磷酸铁锂等材料。

同时,行业也发出警示,一旦供求关系发生变化,价格将出现快速回调的风险,极其考验产业链的抗风险能力。企业需要持续性地考虑原料从哪里来,将销往何处。为了提高抗风险能力,保证生产的连续性,在高速增长的行业中维持或进一步提升市占率,产业链相互认同的企业走到一起。

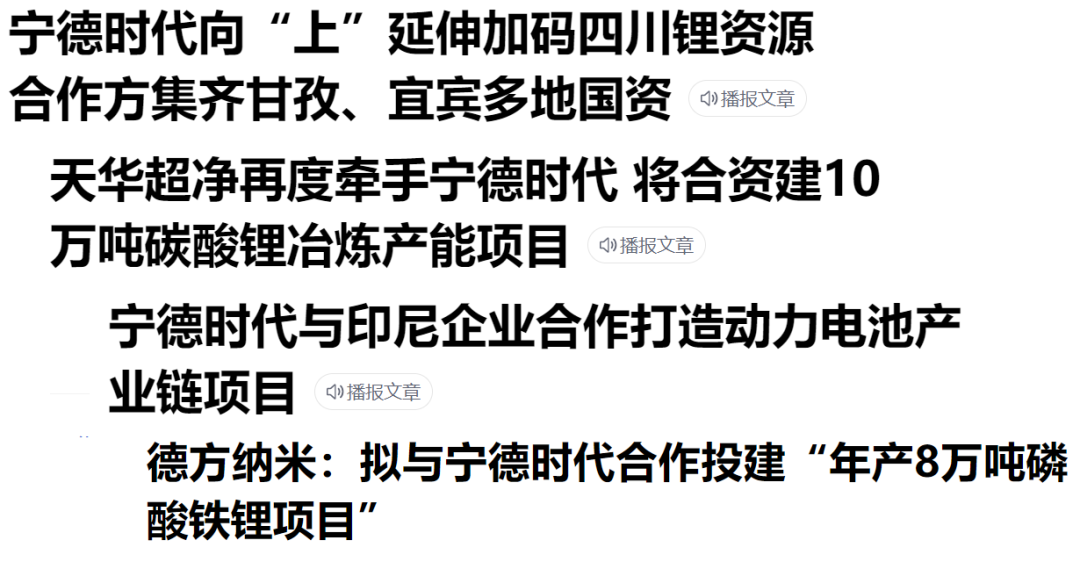

宁德时代——今年1月份,天华超净与宁德时代再一次牵手,成立合资公司奉新时代新能源,投建10万吨碳酸锂冶炼产能项目。而在2018年,双方已合资成立天宜锂业。

合资公司的经营范围主要为碳酸锂冶炼、锂盐产品的生产及销售。双方同意,合资公司规划建设10万吨碳酸锂产能项目,预计于合资公司设立起一年内完成5万吨碳酸锂冶炼产能项目,预计于2023年年底完成剩余5万吨碳酸锂冶炼产能项目。对合资公司的锂矿供应和销售,合资协议指出,由宁德时代保障合资公司的锂原矿或锂精矿供应;合资公司100%的碳酸锂产品优先向宁德时代或其指定方供应。

宁德时代在上游原料端又与甘孜州投资集团、宜宾三江汇达公司、四川省天府矿业公司签订合资协议,开发川西锂矿资源;与宜宾三江汇达公司合资成立四川时代三江新能源,共同合作选矿及新材料技术研发;通过邦普下属公司普勤时代与印尼ANTAM、印尼IBI公司签署协议,共同开采冶炼镍矿,项目总投资60亿美元……在矿产资源上的布局从国内到海外。

在中游材料端,宁德时代与德方纳米、宜化肥业、广东邦普分别合资,经营磷酸铁锂或三元正极材料项目。

弗迪电池——与四川路桥、川能动力在2021年合资综合开发马边县磷矿资源及磷酸铁锂项目,接着在2022年再与四川路桥合资,主营矿产资源开采。而在更早的2017年,弗迪电池已与盐湖股份共同建设电池级碳酸锂项目。

国轩高科——与盐湖股份、中冶集团分别成立合资公司,从事磷酸铁锂等正极材料和三元正极材料前驱体的研发生产。除了合资外,国轩也在自建材料生产体系。

亿纬锂能——与蓝晓科技、国能矿业合作开发西藏结则茶卡盐湖提锂项目。国能矿业负责提供卤水资源及淡水、电、厂房等公共配套。蓝晓科技在项目所在地设立项目公司,利用自有技术、资金建设盐湖卤水提取氢氧化锂生产线,并按合同约定接受国能矿业委托生产加工氢氧化锂产品。亿纬锂能参与上述项目公司投资,与蓝晓科技在当地设立合资项目公司,项目公司承接上述合同中蓝晓科技的权利与义务。

锂资源方面,亿纬锂能与川能动力、紫金锂业/山东瑞福锂业成立合资公司,建设碳酸锂锂盐项目。而在钴资源上,亿纬锂能与华友钴业成立合资公司;磷资源上,亿纬锂能与云天化、恩捷股份、华友控股等签订全产业链项目合作协议,约定各方在玉溪市共同设立两家合资公司。

正极材料上,亿纬锂能与德方纳米设立合资公司,建设磷酸铁锂材料项目;与贝特瑞、SKI设立合资公司,共同建设高镍三元正极材料项目。

欣旺达——从2021年到2022年与盐湖工业、华友控股、金圆股份、川恒股份等在锂资源、镍矿、磷矿等方面组建多家合资公司。

蜂巢能源——投资获得川能动力0.3%股权,并与川能动力、亿纬锂能合资成立四川能投德阿锂业;与巴斯夫杉杉和永杉锂业三方签署协议,在合作期内将在产业资本、锂盐产品供应、锂矿资源等方面达成战略合作,充分发挥各自优势,以供应链为基础,构建锂盐-正极材料-电池的纵向产业联盟。在正负极材料等领域,蜂巢能源更多是以投资入股的方式锁定资源。

中创新航——与川发龙蟒、圣洁甘孜、眉山产投成立合资公司,在四川甘孜州进行锂矿资源的勘探、开发及综合利用。锂矿项目投产后,优先保障中创新航在眉山的电池项目产业链配套;与天齐锂业达成战略协议与供应协议,双方约定将在电芯及电池材料、新材料、锂盐、锂矿等领域开展投资、研发等多领域合作。

通过与原料企业的跨级合资,与材料企业的深度绑定,电池厂牵线创建出相对的“闭环生态链”,抱团应对今日的锂价高涨,明日的回归冷静。

(责任编辑:子蕊)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

利柏特:子公司1.81亿元中标美国雅保5万吨氢氧化锂锂电池材料项目

2022-11-18 08:49 -

国轩高科:230Wh/kg磷酸铁锂电池将在今年底逐步量产

2022-11-17 10:58 -

万润新能牵手两地政府 加码磷酸铁锂等产业链布局

2022-11-14 11:06 -

投资37亿!30GWh锂电池Pack项目开工

2022-11-10 21:41 -

总投资30亿!6GWh储能锂电池电芯生产基地项目成功签约

2022-11-10 22:11 -

宁德时代增持志存锂业 持续布局产业链上游

2022-11-04 09:41 -

红星发展拟定增收购红蝶新材料75%股等 布局动力锂电池原材料

2022-11-02 10:40 -

美利云:拟筹划重大资产重组 挺进锂电池行业

2022-11-01 10:23 -

比亚迪拟斥不超11.3亿元采购锂电设备

2022-10-31 10:35 -

共同探索锂电池回收最优解:PNE、纬创绿色科技联合中试线建成

2022-10-30 12:41

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

利柏特:子公司1.81亿元中标美国雅保5万吨氢氧化锂锂电池材料项目

2022-11-18 08:49 -

国轩高科:230Wh/kg磷酸铁锂电池将在今年底逐步量产

2022-11-17 10:58 -

万润新能牵手两地政府 加码磷酸铁锂等产业链布局

2022-11-14 11:06 -

投资37亿!30GWh锂电池Pack项目开工

2022-11-10 21:41 -

总投资30亿!6GWh储能锂电池电芯生产基地项目成功签约

2022-11-10 22:11 -

宁德时代增持志存锂业 持续布局产业链上游

2022-11-04 09:41 -

红星发展拟定增收购红蝶新材料75%股等 布局动力锂电池原材料

2022-11-02 10:40 -

美利云:拟筹划重大资产重组 挺进锂电池行业

2022-11-01 10:23

本月热点

-

动力电池:2022年产量确定大增;2023年产能或过剩

2022-10-21 08:38 -

总投资过百亿!年处置40万吨动力锂电池项目落户湖北仙桃

2022-10-27 11:27 -

总投资150亿元锂产业项目落户江西上饶

2022-10-30 11:28 -

中矿资源进一步拓展锂矿来源,和加拿大上市公司共同开发

2022-10-19 09:12 -

国城三元正极材料生产项目(一期)在莆田签约

2022-11-13 12:59 -

电池回收开启新赛道 动力电池回收前景分析

2022-11-03 11:33 -

固态电池巨头即将开启IPO!

2022-11-10 21:58 -

“宁王”逆势领跌,电池厂减产在即?两则“传闻”追根溯源

2022-11-15 10:57

企业微信号

企业微信号 微信公众号

微信公众号