容百陷入增收不增利,深绑“宁王”弊端初现

时间:2022-10-21 10:13来源:见智研究Pro 作者:吴悠

点击:

次

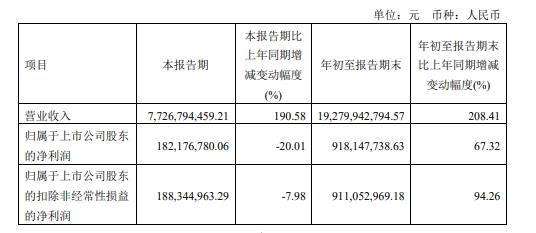

10月20日晚上,容百科技公布了2022年的三季度业绩,2022年前三季度容百科技营业收入达到192.8亿元,同比增长208%,归母净利润达到9.18亿元,同比增长67.32%。

但是,单看三季度单季,容百科技的利润显然出现了急剧萎缩,归母净利润仅为1.82亿元,同比下降20%,环比下降58.9%,营业收入达到77.27亿元,同比增长190%,环比增长21%。

利润的闪崩直接导致容百科技的毛利率和净利率均跌至历史最低位,毛利率仅为5.86%,同比下降8.76个百分点,环比下降6.4个百分点;净利率更是只有2.39%,同比下降6.15个百分点,环比下降4.56个百分点,不及市场预期。

1、三季度利润萎缩严重

容百科技在三季度并无任何产品滞销的问题,其正极材料产品的出货量环比增长30%以上,其中九月份更是实现正极产品出货量突破万吨,超过11,000吨,创历史新高,成为全球首家高镍三元正极材料单月销量超万吨的企业。足够的产品销售也导致容百科技的营业收入达到77.27亿元,同比增长190%,环比增长21%,但利润却出现雪崩式下降。

如前文所提,容百科技三季度出货量增加了至少30%,但是营业收入却只有21%的增长,可见容百科技的产品价格至少下降了10%以上。

此外,在原材料方面,容百科技提前购置的三元正极材料的主要原材料镍和钴在三季度7月和8月出现较大程度的价格下滑,而在M-1的产品结算模式下容百科技提前采购的高价镍、钴库存按照低价进行销售,使得库存出现损失;同时,另一重要原材料碳酸锂和氢氧化锂在三季度也出现了10%以上的涨价幅度,两重不利因素导致容百科技的三季度利润萎缩严重。

2、客户集中度过高,深绑大客户弊端初现

相较于其他同行如当升科技等公司,容百科技对于前五大尤其是第一大客户宁德时代的依赖性极强。以2021年的最新数据来看,容百科技的前五大客户的销售额高达86.35亿元,占年度销售总额比例更是达到了84.17%,由于容百科技深绑宁德时代,所以作为最大客户,宁德时代的销售额更是占比达到了63.08%。

这也使得容百科技在面对这些中游动力电池厂商的时候,并无足够的议价权,可以看到,目前看来锂电行业中游的正极材料厂商似乎都处于被上游的资源端和下游的动力电池厂商进行相互挤压的状态,所以高增的原材料成本价格难以向下游传导,导致成本压力更多是需要自己承受。

无独有偶,另一个和容百科技一样具有较强头部客户依赖的三元正极厂商长远锂科(2021年长远锂科的前五大客户的销售金额占年度销售总额比例达到83.99%,最大客户的占比达到45.52%),同样在三季度出现了较大的利润下滑,归母净利润为3.56亿元,环比下滑21.58%,毛利率和净利率也都出现了不同程度的同环比下滑,这就是客户结构太过集中,不够分散的弊端。

而当升科技显然在这方面并无影响,当升科技的前五大客户的销售金额占年度销售总额比例只有43.17%,最大客户的占比更是只有13.13%,虽然当升科技尚未公布三季报业绩,但是华尔街见闻·见智研究认为,当升科技的三季度利润水平会较容百科技更好,除了客户结构更为分散的因素以外,当升科技的海外业务的利润占比更是高达41%(以2022年半年报数据为准),远高过容百科技尚不足1%的水平,而这部分业务暂无加工费被打压的压力。

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

宁德时代陷入原料断供?官方急辟谣:系临时管控升级,未停产!

2022-04-12 10:32 -

动力电池原材料价格高涨 孚能科技2021年增收不增利

2022-02-28 11:54 -

横店东磁年产4GW高效大尺寸单晶电池项目投产 预计年增收28.7亿元

2021-11-29 10:02 -

曝特斯拉自造电池 与松下关系陷入“混乱”

2019-10-10 11:10 -

欣旺达成雷诺日产动力电池供应商 每年可新增收入15亿

2019-04-04 22:14 -

国轩高科三季度增收不增利,不断扩张三元谋求变局

2018-11-05 09:23 -

特斯拉被爆出售使用受损电池车辆 马斯克很烦恼

2018-08-17 17:21 -

磷酸铁锂增收不增利 安达科技2017净利下滑24%

2018-02-12 17:24 -

一文读懂:贾跃亭和法拉第未来陷入了怎样的困境?

2018-01-02 11:03 -

法拉第未来前员工:公司陷入停滞 钱只够发年底前工资

2017-12-13 17:33

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

宁德时代陷入原料断供?官方急辟谣:系临时管控升级,未停产!

2022-04-12 10:32 -

动力电池原材料价格高涨 孚能科技2021年增收不增利

2022-02-28 11:54 -

横店东磁年产4GW高效大尺寸单晶电池项目投产 预计年增收28.7亿元

2021-11-29 10:02 -

曝特斯拉自造电池 与松下关系陷入“混乱”

2019-10-10 11:10 -

欣旺达成雷诺日产动力电池供应商 每年可新增收入15亿

2019-04-04 22:14 -

国轩高科三季度增收不增利,不断扩张三元谋求变局

2018-11-05 09:23 -

特斯拉被爆出售使用受损电池车辆 马斯克很烦恼

2018-08-17 17:21 -

磷酸铁锂增收不增利 安达科技2017净利下滑24%

2018-02-12 17:24

本月热点

-

锂电企业大规模扩产 如何为安全生产护航?

2022-10-18 17:20 -

总投资10亿 一沧锂离子电池磷酸铁锂正极材料项目开工

2022-10-08 10:53 -

攻下金属板燃料电池产业化重要“城池”

2022-10-17 09:11 -

锂矿大佬也要下场造电池了

2022-10-04 12:27 -

30MW/60MWh!中国能建中标国内最大的钠离子储能电池项目

2022-10-11 10:59 -

欧洲首个超级电池材料工厂落成

2022-09-23 09:38 -

钠电池量产元年?动力电池背后的技术博弈

2022-10-06 15:18 -

中矿资源进一步拓展锂矿来源,和加拿大上市公司共同开发

2022-10-19 09:12

企业微信号

企业微信号 微信公众号

微信公众号