����ʱ����ָ���ﳤ����һ��ǧ����ͷ

���²Ʊ�������ע����Դ��Ͷ�����۾�����������ʱ��(SZ:300750)���ϣ��Ͼ�̤���ߵ��뿴����ɶʱ��Ԥ�ڣ����걨�ٴ���֤������Դ������ҵ�ĸ߾�����

����Դ�Ѿ��Ʋ��ɵ����о��Ĵ������ת�����棬������ҵ���ϣ�����õ���Ȼ�Ƕ��������ҵ������ʱ������Ϊ“��Զ����”�����������ϵ��ǣ�һ���������Ĥ���ϵĹ�˾���ݹɷ�(SZ:002812)——Ҳ������ǧ����ֵ���������ĺ���ڣ�����һ̽������

����������أ��벻�����Ĵ�ؼ����ϣ���������������Ĥ�͵��Һ��Ϸ���Ե��ǣ��ɱ�ռ�Ȳ���10%����ע���ٵĸ�Ĥȴ�����˲�������ĿǰΨһһ��ǧ����ֵ��˾��

��ֹ�����淢������ҵ��ص���ͷ��˾��ֵ���£��ݰٿƼ���SH:688005����������ֵ290�ڣ����̩����SH:603659����������ֵ545�ڣ�����Ͳ�����SZ:002709�����Һ����ֵ597��Ԫ�������ݹɷ���SZ:002812����Ĥ��1166�ڣ���

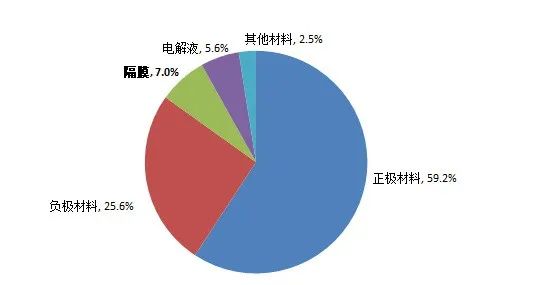

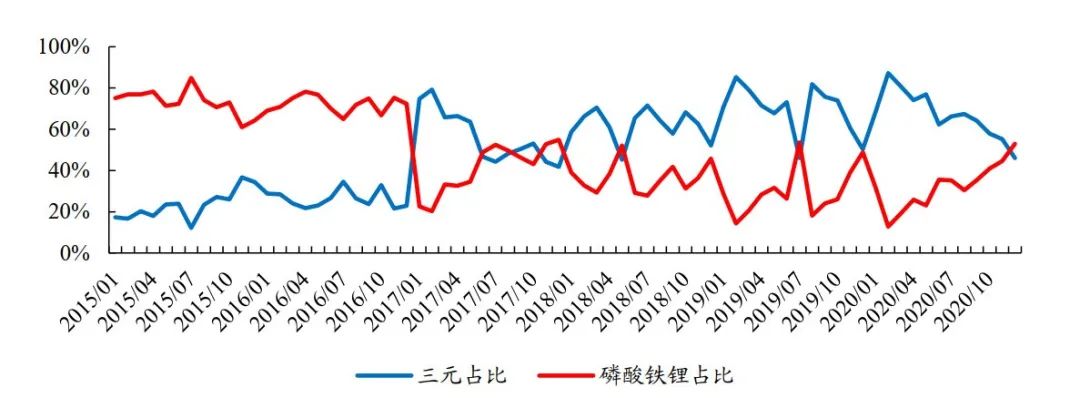

ͼ1��������Ԫ��о���ϳɱ����ռ�ȣ�������Դ�����ݹ������ϲ���

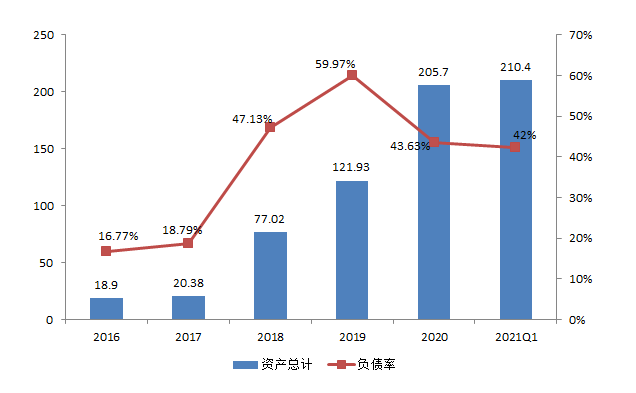

����4��26�����䣬���ݹɷ��������棬��˾2021���һ����ʵ�ֹ��������й�˾�ɶ�������4.32��Ԫ��ͬ������212.6%����ȥ��ͬ�������飬�����й�˾��һ���ȶ���ͬ�ȴ������Ƚ����û��ʵ�����塣���Ǵӱ��������Ͽ�����һ���ȹ�˾Ӫҵ����14.43�ڣ����������������ʴﵽ��30%��������һ�����˵����֡�

����������������Һ�����ǵ�ӯ�����������Ե���һͷ�����������ͷ��˾��2020�걨�����Ǿ������ձ���12~14%��ˮƽ��ǿ�����£�2020�꾻����Ҳֻ��12%��

ֵ��һ����ǣ����������ͷ����ʱ���������ܡ�﮵�����ԭ���Ͽ�ʼΧ��﮵������ȫ��ҵ�����֣��������豸������Ҳ�����£�Ψ��û��Ⱦָ��Ĥ��ҵ��

ͬ��������ز��ϵĹ�˾��ƾʲô����������ô�������ʣ�ͬʱ����Զ����ͬ�е���ֵ��

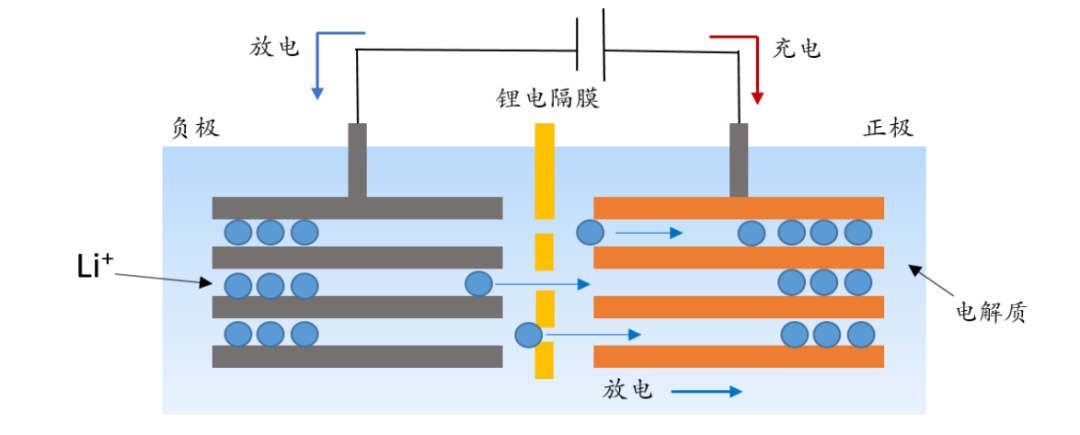

�ڱ��Ŀ�ƪ֮ǰ��Ҫ�ȼ�����ʲô����Ĥ������˼�壬��Ĥ��﮵���ڲ���һ�㱡Ĥ����Ҫ������������ã�һ�������ָ����������Է�ֹ����ֱ�ӷ�Ӧ��������·�����Ǹ�Ĥ���нϺõĿ����������������˳��ͨ����

��﮵�صij�ŵ���̼�˵����������ڵ���ڵ�������֮�������ƶ���ֱ��Ӱ�쵽��صķŵ籶�ʡ�ѭ�������Ͱ�ȫ�Եȡ����Ը�Ĥ����“�ᱡ”����ֵ�����ȴ��������ز���һ�����ɻ�ȱ��

ͼ2��﮵�ع���ԭ��ʾ��ͼ��������Դ������

���ݹɷ�С���ӹ��ò�����Ѫ���ܵ���������Ĥ��ҵ���������߱���ӯ����������Ĥ��ҵһֱ���ڼ��Ҿ�������ӳ�ڸ�Ĥ�ļ۸��Ͼ���һֱ���½���

���ڸ�Ĥ��ҵ�������ʲ���ҵ�������ߵijɱ�����2��Ԫ���ϣ����ٶ��߸�Ĥ��ҵȱ���ʽ�û���γɹ�ģ���ɱ��Ӹ߲��£����˳���������ͷ��ҵ�IJ������ϣ�����ʹ����ҵ���жȲ���������Ŀǰ����ʪ����Ĥ�����CR3�Ѿ�����85%��

���ⷽ�潲�����ѿ�������ͷ��˾�ĸ����г�ˮƽ���������ǿ���ҵ�����ⲫʽ�IJпᾺ��������ġ�

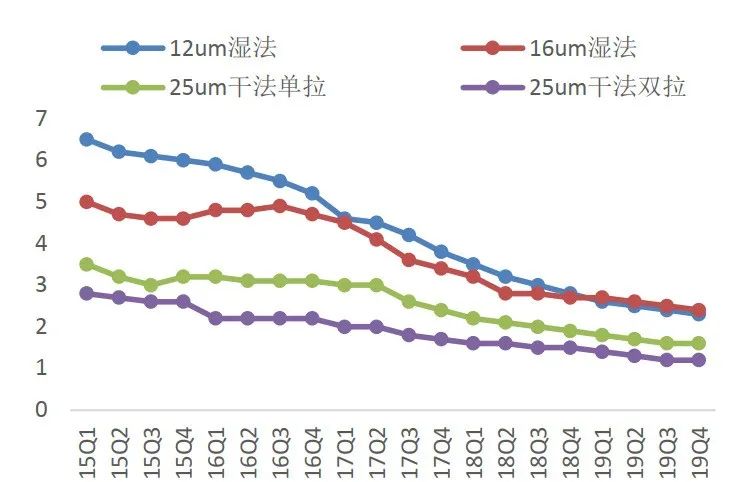

ͼ3��2015-2019���Ĥ�۸�һֱ��̽����λ��Ԫ/ƽ���ף���������Դ���߹�﮵硢����֤ȯ

��־��DZ��������졣����2020���ϰ��꣬���ڵĸ�Ĥ��ҵ����ͷ��˾���ݡ���Դ����֮�⣬�����ָ�Ĥ��˾�Դ��ڳ��������У�������˾��������“�����”״̬��ӯ��ңң���ڣ��������ӹ�����ȥ�������Ʋ����չ������ˡ�2019��8�·ݣ��вĿƼ���������ɵķ�ʽ�չ��˺�����ﮣ����б������չ�������Ŧ��Ҳ����Ϊ��������ѡ�������¡�

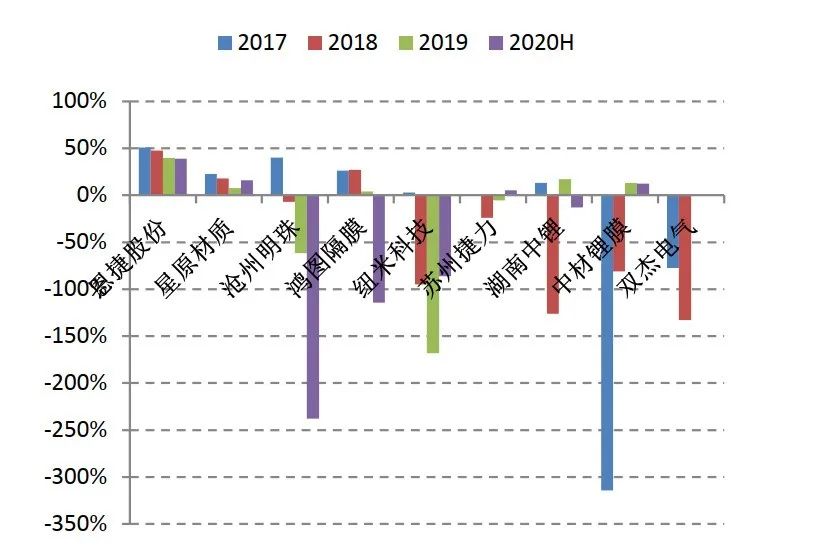

ͼ4��������Ҫ��Ĥ��ҵ�����������������Դ��Wind������֤ȯ

�۵�˵��һ�ҹ�˾�ܸɵ�ǧ����ֵ���ض����Ƿ���֮�����Ͼ���ʵ������ǰ����A�ɵ�4000������й�˾���棬��ֵ����һǧ�ڵĻ�����100�ҡ�

��������Ĥ�������ǰ�·����������ǰ�������ϵĴ����²��ϣ���Ҫҵ�����̰�װ������װ��ֽ��Ʒ��װ�ȡ�����Ҳ����ʶ�����̰�װ�ķ�չ�Ѿ�������ҵ�컨�壬���ϴ�ͳֽ��װ�����ֲ��ߡ���ʱ��ֵ����Դ�������ٷ�չ�ڣ�﮵�ظ�Ĥ��ʱ���в���������ˮƽ���г��ռ䣬�Դ�����ĵĶ��ݴ�ѡ����ת�͡�

����2018�꣬ͨ���չ��Ϻ����ݣ�ͬʱ��˾����Ϊ���ݹɷݣ��Ӵ˿�ʼһ����˼����ظ�Ĥ��ͬ��11�·ݣ��Ϻ������չ�����ͨ�𣬵�ʱ��ͨ��������4������ӵ�ظ�Ĥ�����ߡ�2020�꣬���ݹɷ��Ⱥ��չ����ݽ���������Ŧ�Ƽ���������������ʪ����Ĥ��

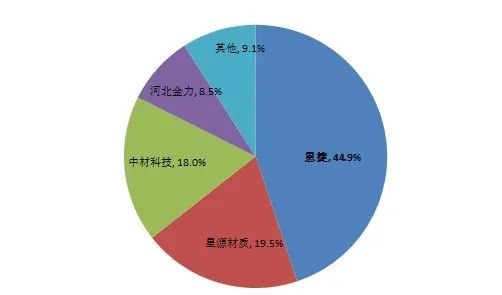

��ֹĿǰ������ͨ���չ��ͼ����������Ѿ���Ϊ���������ѵ��ȫ�����ĸ�Ĥ��Ӧ�̡�����2020��ף���˾ʪ����Ĥ��44�����ߣ�����33��ƽ������Դ���ʵ�2����2020�깫˾ʪ����Ĥ�Ĺ�����ռ�ʴﵽ��44.9%�������ڶ�������֮�ͣ���ٲȻ���Ǹ�Ĥ��ҵ����ͷ��

ͼ5��2020��ʪ����Ĥ�г�������֣�������Դ�����й�����ӵ�ظ�Ĥ��ҵ��չ��Ƥ�飨2021�꣩��

1����ģ���ƴ�����ѭ��

���ڲ�����ҵ�����ȱ�ƴ�ľ��Ǽ۸�ĤҲ�����⣬���ϸ�Ĥ�����ʲ����ԣ���ģ�����Ե�������Ҫ��û�й�ģ���ƣ����ѽ��͵�λ�����ɱ���������“�۸�ս”�����档

��˾�չ��Ϻ����ݺ�ʼ�����������ﵽ���ܹ�ģЧӦ�������������Ҳ����Ľϴ����ҵ��ȷ�����ա����ڹ�������Դ��һֱ�������չ�ڣ���Ĥ���������վ��������ŵIJ�������ռ������ʱ��

ͼ6���Ϻ�������ʷ������Ѹ�٣�������Դ����˾���棬����֤ȯ

Ŀǰ��˾�Ŀͻ����������˹��ڵ�������ͷ���������ҵ��ͬʱ���������˺���ͻ�������LG�����ǡ����¡����˴�ͻ��Ķ������������IJ��ߣ�������Ƶ��ͣ��ת����ɵ���Դ�����ϺͲ��ܵ��˷ѣ�����֮�н����˳ɱ�������ҵ������������ʲ��������£���˾��Ȼ�����˽ϸߵIJ��������ʡ�

ͼ7�����ݹɷ�ά���˽ϸߵIJ��������ʣ�������Դ����˾���棬��Դ֤ȯ

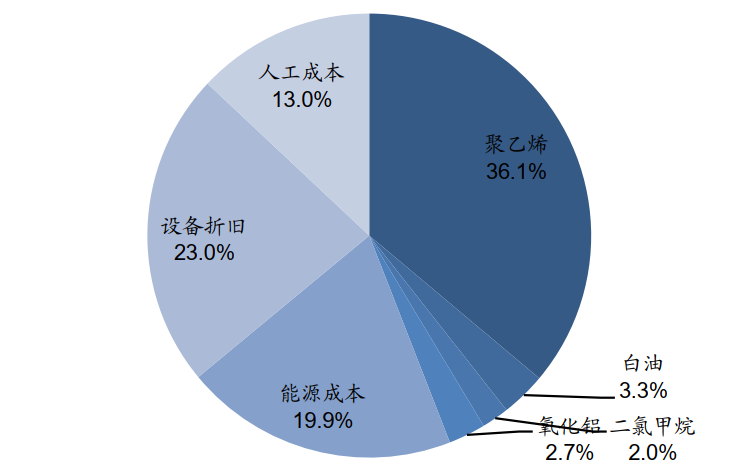

������һ����ͨ���Զ��ݵijɱ���֣����ǿ��Կ�����ԭ���Ϻ��豸�۾��ڸ�Ĥ����ɱ���ռ���������ϩ�۸��������Ҫ�����ԭ�ͼ۸�����һ�£����ڴ��ڻ���Ʒ�������ε��������������ޡ����ս��ɱ��Ĵ�ʩ��Ҫ���豸�۾����֡�

ͼ8��2019���Ϻ����ݳɱ���ֲ��㣬������Դ����˾���桢����֤ȯ

��ǰ���ڸ�Ĥ������Ͷ�����ܵ��߲�����5000��ƽ���ң������ݵĵ��߲��ܶ��ݵĵ��߲�������ߵģ��ߴ�9000��ƽ��ͨ���������߲��ܽ����˵�λ��Ʒ���۾ɳɱ��������˵�λ�ɱ���

ͼ9����Ҫ��Ĥ��ҵ�²��ߵ��߲��ܶԱȣ�������Դ����˾���棬����֤ȯ

������Ϊ���������´����ijɱ��½������ݴ���ָ�Ĥ֮��Ҳһֱ�������ȶ���ë����ˮƽ��

ͼ10����˾����ë���ʺ;����ʣ�������Դ����˾����

���������ݽ���4�꣬��ɴӹ���﮵��Ĥ��ռ�ʲ���1%Ծ��������44%������˵���ڶ�����ظ߾����ı����£���Ч�IJ����ͼ����IJ��������ö���Ѹ�����ͻ��

2��ѡ�Լ���·�ߺܹؼ�

�����������Ҳ�Ǹ߶����죬����Ĥ���ǹغ���Ʒ���ܺͰ�ȫ�ĺ��IJ���֮һ����ģ�ͼ�������ȱһ���ɣ���ģ������Ȼ�Dzȶ��˵㣬���������棬�������˵�ѹ���˱���

ʵ���ϣ���Ĥ�ǵ���Ĵ�����м���������ߵĻ��ڣ���Ĥ�����������ж����ȡ�����ǿ�ȶ��нϸ�Ҫ������ط����������뽲һ�¸�Ĥ�ķ��࣬���ռ���·�ߣ���Ĥ�ɷ�Ϊ�ɷ���Ĥ��ʪ����Ĥ���ɷ���Ĥ���߳ɱ����ƣ���ʪ����Ĥ��߱��ᱡ��ǿ�ȸߡ���С�ȶ���������ƣ���Ȼʪ����Ĥ�ijɱ������һЩ��

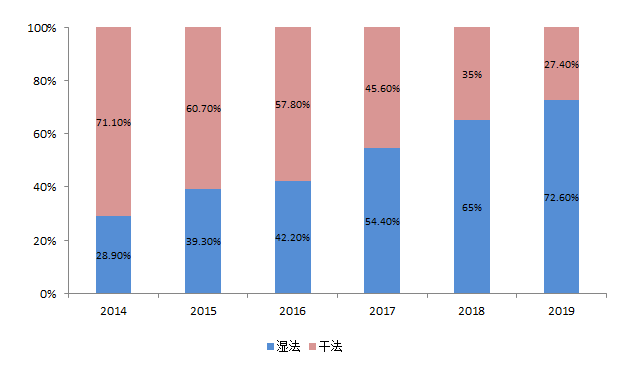

������������ܶȵ���Ԫ��ض��ԣ�Ҫ��ŵ����������Ͼ����࣬���Ա�Ĥ�͵�Խ��Խ�ã�����ʪ����Ĥ����Ҳ���ò���Ϊ��ѡ�����ڹ��ڵ�ʪ����Ĥ��ȿ�������7�ף�����5�ף����ɷ���Ĥȴ��������12�����¡�

������Ϊ��������Ԫ������ʪ����Ĥ����ռ���г�������GGII���ݣ�2014�����﮵��Ĥ�г�ʪ��ռ�Ȳ���30%������������������̵�Ҫ��Խ��Խ�ߣ��Լ����߲������������ܶȵ����б��ʪ����ĤҲ�ڿ���ȡ���ɷ���Ĥ����Ϊ����������2019�꣬����ʪ����Ĥռ���Ѿ��ﵽ73%��

ͼ11��ʪ����Ĥ��Ϊ������������Դ��GGII

�����ݹɷ�һ��ʼѡ���·�߾���ʪ����Ĥ��������һֱ���о�����ʪ����Ĥ���෴���ںܶ���ҵ�Ǹɷ���ʪ��һ���ߣ�������Դ���ʣ���Դ���ٻᱻ��ɢ��������ͬ���ǻ�������9��ȵĸ�Ĥʱ�������Ѿ߱�����5��Ĥ��Ʒ�ߵ�������

�������������ߵ�Ϳ��Ĥ����˾Ҳ�ڽ����ܹĵĽ��С���2019��11�¿�ʼ�����ݱ����ձ����˽��к���������һ�廯Ϳ��Ĥ����������ר��������Ĥ������Ϳ������һ�������������˷��ϲ������������Ʒ��ͬʱ���ܽ�Ч������3������ǰ�������صĵ�һ������Ϳ���������Ѿ������ȶ�������

����Ŀǰ����˾�Ѿ��滮�����˽�200��Ϳ��Ĥ�����ߣ���ǰ������Ҫ����������ʱ���ȵ�س��̹�Ӧ��Ĥ��δ����˾����ֱ�ӹ�ӦͿ��Ĥ����Ҳ��������߹�˾����ˮƽ��

��Ȼ��������������Զ����������ԭ����ռ���˳ɱ��Ľӽ�40%����Ʒ�ʳ�����������������Ҫ��ָ��֮һ��2019�깫˾���ۺ���Ʒ�ʴﵽ78%������Ϳ��Ĥ��Ʒ����������72%����������Ϳ�����ߵ����ӣ�Ϳ��Ĥ����Ʒ�ʽ������������

ͼ12��2015-2019����ݹɷ���Ҫ��Ʒ����Ʒ�������������Դ����˾���棬����֤ȯ

�ܵ���˵�������Ѿ������γ������Ų���+��������→����������+ë��������→��ռ������→��һ������Ͷ����+��������”������ѭ����

��Ȼ������������һ���IJ�࣬���о��������ǿ�ߺ�ǿ����˼���£������������ƾ��ܿ����վ֡�����������ϸ�𣬿��Կ������ݹɷ�Ҳ�������Ǹ������ǣ������е�“�ߴ���ʤ��”����������ǿ���Ҳ�������������

1�������վ��ǰ�˫�н�

�����ǹ�̬��صĽ��������������ε���������NIO day���Ƴ�ε����̬��������ƻ�����Ϣ������û���죬��ֵǧ�ڵĶ��ݹɷ�����һ���̺�ֱ�ӵ�ͣ���̶�3�������գ�������300����ֵ���Ͼ�����̬�ˣ���Ҫ���Ĥ������

����˼���ǣ�����º��ֽ��͵���ε�����õ���“ԭλ�̻���Һ����ʣ������̬�����”����������ͬʱ���й�̬����ʺ�Һ̬����ʵ�﮵�ء�����˵��ε������ν“��̬���”������Ҫ��Ĥ�͵���ʡ�

��Ȼ��������һ���־磬�����г����ò��������DZ�ڵķ��ա�ͬʱ�����ݵĴ��������ʱ���Ѿ���Ϊ��̬��������������������������ͷ���ڣ�Ҳ���ֶ�����ص�ͬʱҲ�ڲ��ֹ�̬��ؼ����������ڹ�̬��ص�����������ں��ڵ������л���������

�ܵ���˵�������ǰ�˫�н���ͨ������“����λ”��Ҳ�п��ܱ�“����̨”��������̬��ز��������ˣ������������¡�

��Σ���ȥ�꿪ʼ����������ʱ����CTP�����ͱ��ǵϵ�Ƭ��صķ������Լ����������͵���������¼���������������µõ����������Ͽɣ��������ǿ���ͳɱ�����Ȼ�������ɷ���Ĥ��

�������Ƕ�����ؿ�ʼ������﮻س��������̼�кͣ�Ҳ����ҵ��ʶ�����ܵľ�ǰ�������ڴ���ϵͳҪ��ľ����ͣ����ܵ�ؾ����õĸɷ���Ĥ����ʹ���ڹ�̬�����ҵ���ˣ�Ҳ����ʲ���Ӱ���ⲿ���г���

������Ϊ��û�иɷ���Ĥ�Ķ��ݣ����»��ˡ�

ͼ13��2020�꿪ʼ�������װ��ռ������������������Դ���й�����������ز�ҵ�������ˣ���Դ֤ȯ

���ڿ�����ALL inʪ����Ĥ�Ķ���Ҳ����ˡ��ۿ���Ĥ�����Ʒ����仯�����ݽ���1�µ��Ȳ������ķ������棬���ڽ���ʡ�߰���Ͷ�ʽ���﮵�ظ�Ĥ�ɷ���Ŀ����ĿͶ���ܶ�20��Ԫ�������ڽ��裬���ܹ�10��ƽ���ף����������Ͷ����ɡ��ֹ�Ԥ�ڣ���ʹһ����Ŀ������������Ͷ��������������ʵ��������������Ǵ̼��¹ɼ۰��ˡ�

Ҫ֪���ɷ���������Ҫ��ʪ����Ĥ�͵ģ����ϸɷ���Ĥ�������ӳ��죬��ʵ�������Ҳ���٣��������ҳ̶Ȳ�����ʪ����Ĥ������˵������﮵�ظ�Ĥ��ҵ���г��ݶ����˵�DZ�������֮�µ�һ���Ծȵ���Ϊ��

2��Ӳ��ͷƤҲҪ��

�Ե�������ͷ�Ķ�����ô�������������Ͼ���Ծ������̸���ϸ�������ޱ�̸֮����2025��ȫ������ؽ�����Twhʱ������ÿGwh��Ҫ1500��ƽ��Ĥ���㣬2025��ȫ��﮵�ظ�Ĥ������������150��ƽ������ֹ۵�Ԥ�⡣�����ݹɷݵ�2022����滮������65-70��ƽ���Ѿ��ӽ�2025��ȫ���Ĥ�����50%��

�����Ź�˾�IJ������ţ��ʲ���ծ��������ߣ����滹��Ҫ��ͣ�������ʽ𣬲���ѹ����ȻҲ�ڽ����������þ�Ӫ�ܸ�ȷʵ�ﵽ���±������Ч�������������������������������˾��ͬʱ���ֿ���ѹ�ʽ�ռ�á������Ʒ��ֵ����˾������ѭ��������ش��顣

ͼ14����˾��ծ�ʰ��沢��������������������Դ����˾����

ͼ15��2020�깫˾�������ͬ�ȴ�����������Դ����˾�걨

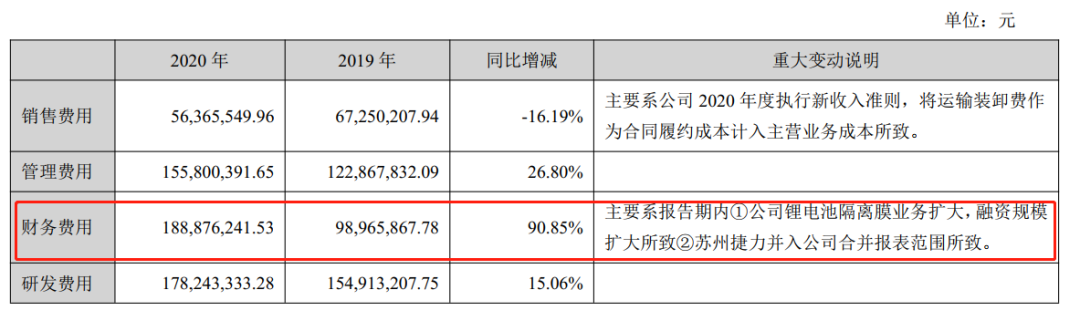

�����ᵽ���豸�۾�ռ�˹�˾�ɱ��Ĵ�ͷ������2020�깫˾�۾�̯���ߴ�5.62��Ԫ����2018��1.6���۾ɷѵ�3���࣬δ�����Ų������ӣ�������û���������ӡ�

��������Ҳ��“����”֮����ͬ�е��豸�۾������ձ���8-10�꣬�����ݹɷݵ��豸�۾�ȷ��10-13�ꡣ���ݹɷݲ����ֶ࣬������ÿ�����̯�������۾ɷ��ã���Ȼ������ңң�����ˡ�

������������ģ������Ŷ��ݵ���ռ��Խ��Խ�ߣ����������ҵ����ǧ���ټƵĽ��ͳɱ�����ô��������һ�Ҷ������ԣ���������ʱ���ֽ���Ȼû�в��ָ�Ĥ��ȴҲ��ʼĬĬ�ķ��ֶ�����ȥ��ʱ����Դ�����Ѿ�˳�������乩Ӧ����

���ݶ���һ���ȱ�����Ϣ������ʱ���ij�����ģռ����ߣ���6�����ҡ����������������ֵ���֣�����ʱ���������������ߣ�����������ʱ���ķݶ�Ҳ���Ѽ�����ߡ�

���һ�㣬�������ҵҲ��ʼ�������������Dz���ǿ���ձ�����һ�ɲ���С����������ձ���2021��滮15.5��ƽ��2025��滮30��ƽ���ձ������ƻ���2022��������10��ƽ���ң�������г������Ʊ�Ҳ��Ӿ硣

���ܴ��ھ�����ʱ�������ʾ������ƣ����ڲ�������ʱ����ҵ�����Ӿ磬����ֹ��ס�ij�Ѫ�㡣����ͨ����ģ����Ӯ������ҵ��λ��������Ҫ������ǣ������������ڣ���Ϊ���ʲ�����ҵģʽ���ں���ʱ��ģ����Ҳ�����“��”���Ͼ����ͺ�����������һ������ġ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

���ǵϡ�Զ����Դ����ѡʱ���ܿ�ȫ��100�����Ӱ������ҵ��

2024-06-03 18:49 -

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

����ʱ����Ŀ��2027��С��������ȫ��̬���

2024-04-30 10:39 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

����ʱ��Я�ֵ�������Ϊ��ɫ��������

2024-04-14 18:43 -

�����ҵ�ң�����ʱ�����CCS����Ʒ�������������Ͽ�֤�顷

2024-04-01 13:02 -

����ʱ��������ʱ����ص�һ��ɶ�

2024-02-07 15:40 -

����ʱ����ε����ֲ��ֻ���

2024-01-29 09:04 -

����ʱ����2023�����й�������10��ηϾɵ�ػ���

2024-01-21 22:05 -

����ʱ��������ר������Ч��ߵ�����ܵ��ȶ���

2024-01-09 17:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

���ǵϡ�Զ����Դ����ѡʱ���ܿ�ȫ��100�����Ӱ������ҵ��

2024-06-03 18:49 -

��߸����ǣ������ʱ����������ʮ�����ƪ��

2024-05-28 18:33 -

����ʱ����Ŀ��2027��С��������ȫ��̬���

2024-04-30 10:39 -

�˫���ڿɳ�����չ������ʱ�����ֶ�������ǩԼ����

2024-04-21 15:25 -

����ʱ��Я�ֵ�������Ϊ��ɫ��������

2024-04-14 18:43 -

�����ҵ�ң�����ʱ�����CCS����Ʒ�������������Ͽ�֤�顷

2024-04-01 13:02 -

����ʱ��������ʱ����ص�һ��ɶ�

2024-02-07 15:40 -

����ʱ����ε����ֲ��ֻ���

2024-01-29 09:04

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�