�������������ͷ��Ӧ������

ʱ��:2021-03-27 15:38��Դ:�����ǿ� ����:�ۺϱ���

���:

��

���������ҵ�߱��߱��ݣ�������ϵ�����ݽ�����������﮵�ؼ��������ٶȼӿ죬�������ȫ��ݶ������ͷ����ҵ���У�2020��CR3�г��ݶ�Ϊ65.7%����ҵ��ͷ����ȹ̡�

����ʱ����LG��ѧ����������ռ��ȫ���г�ǰ��λ����ңң����������������ҵ��

2020������ʱ����LG��ѧ�����µĶ������װ�����ֱ�Ϊ34GWh��31 GWh��25GWh��ռ��24.8%��22.6%��18.2%�����ǵϡ�����SDI��SKI��AESC���к�﮵�����߿�����λ�����

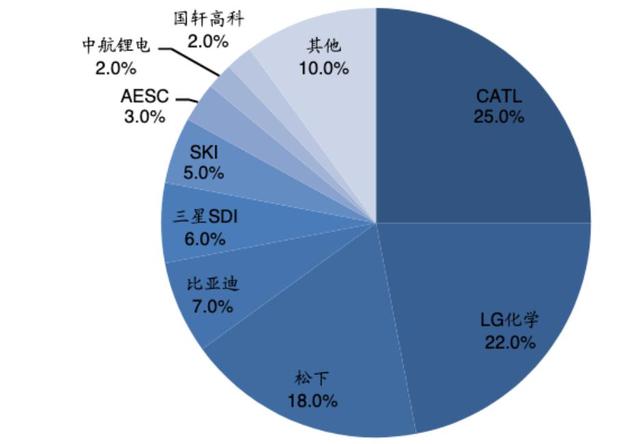

2020��ȫ�������װ���ṹ��

������Դ��GGII,����֤ȯ

����ʱ��

����ʱ����2017�굽2019��ƾ���ų�ǿ�IJ�Ʒ�������Ͱ������ӳ֣���ռ���Ȳ�������51%����Ϊ���ڵľ�����ͷ��

����ʱ��Ϊ���ڴ����һ�߳�����2020������ʱ��ǰ���ͻ�ռ��Ϊ35%��ǰʮ��ͻ�ռ��Ϊ51%����ɢ��������

2020������ʱ��ǰʮ��ͻ��ֱ�Ϊε������ͨ��С������˹�������������ǡ����������롢����ͱ�����

��˹����������Mini EV�ȳ����������������ף���������ŷ���г�Ҳ�д��������

���ó����棬����ʱ�����ھ��ֳ����к���������ε����С�������롢�������������ͼ��������ǡ�������������������ͷ������Ʒ�ơ�

�ͳ����棬����ʱ������ͨ����ͨ�������������Ⱦ����ֺ�����ϵ��

����ʱ����ԭ���ϲɹ��������ʵ��100%�����������ҹ�Ӧ�̶�Ԫ�����߱�һ��������������乩Ӧ�̽�Ϊ��ɢ��������������ȫ��������ҵ��ǰ5��Ӧ�̲ɹ���ռ�ȳ���ά����20%���ң�������ҵˮƽ��2020�꺣�⾺��������ּ��ϳ�����ڹ�Ӧ����ȫ����Ҳ�ڻ���Ѱ��ڶ���Ӧ�̡�

����ʱ����Ӧ��100%��������ԭ���ϳɱ���Խϵͣ�

������Դ���߹�﮵�/���﮵�/��Դ֤ȯ

LG��ѧ�����¡���������Ҫ�����ڹ��Ӧ�̣�ԭ���ϲɹ��ɱ�ƫ�ߡ�

LG��ѧ

LG������ŵZoe���µ�e-tron���������ͣ�ͬʱ���Ź�����˹��Model 3����������LG������س��������������

LG��ѧ��ͨ�������������������ʹ�˾�ڶ������ݴ���30GWh������س���������������2017��ƻ���2023��ǰ����������20��綯���͡�LG��ѧ������Ϊͨ�á�Lucid��Rivian�ȳ���Ķ��ҹ�Ӧ�̡�

��Ӧ������������LG��ѧ����ϵΪ�����й���Ӧ�̼����������Һ�������������ȹ��������

LG��ѧ�Թ�Ӧ����˽�Ϊ�ϸ�Ŀǰ���Һ�������ڹ�������ռ�Ƚϸߡ�

��LG��ѧ��Ԫ�������ϵIJɹ��У���40%�����Բ���50%������GS�ӵ�ʿ�������������Ϻ�ǰ���壩����GS�ӵ�ʿ����ҵ����2016��9�±�LG��ѧ�չ������ִ�����Ԫ�����������Ե����Ƽ���

�������棬LG��ѧ�������й���Ӧ�������ͱ��ؾ��������ࡣ����Ӧ�����������������ʯī���棬����Ӧ���������������꽭����巣��̩�������Ϻ�ɼɼ���г��ݶ��һ������

���Һ���ڣ��й���Ӧ�̳ɱ��ձ���ں���������ҵ������й��߶˵��Һ��ҵ��������̩���٣����Ƚ���LG��ѧ��Ӧ�������ɳ�Ϊ����̡�

��Ĥ�Ǹ��������ݽϸߵ���ҵ��LG��ѧ����ӵ�к��ļ��������蹤��ר��ʹ��Ȩ����Ĥ���ṩ���ӹ�����ʪ����Ĥ����Ӧ��Ϊ������ȼ�����ݹɷ�ʪ����Ĥǩ����Ϊ��5��6.17����Ԫ�Ĵ�����Դ���ʸɷ��������ҹ�Ӧ��ʪ��ʵ��С����������

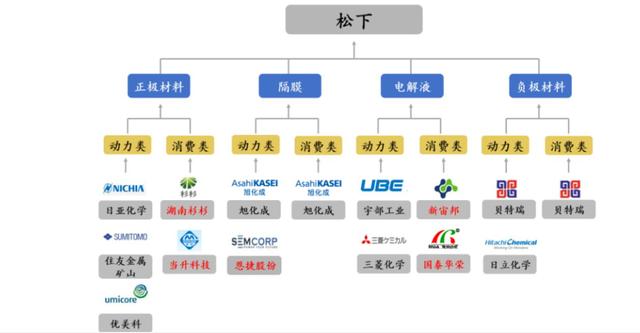

LG��ѧ��Ӧ����ϵ��

������Դ��B3������֤ȯ

����

������Ȱ���˹���������������ʹ�˾̩����Դ�������г��������ȡ�

�������ºͷ�����2020��4��1�ճ������ʹ�˾——̩����Դ���ͳ��ش�������������ʷ�������ӵ�ء�����ȫ��̬��ء�������һ����ص�����Ŀ��������������ۡ�

���������Խ����������г����ȵ�λ�����ڿͻ��ṹ��Ϊ��һ��

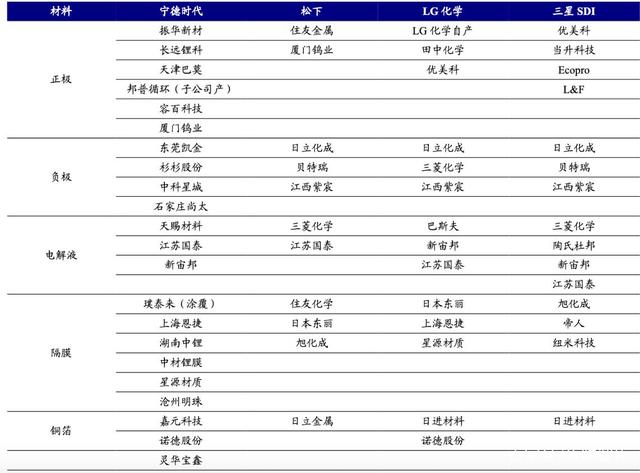

����NCAס�ѻ�ѧ������NCM�����ǻ�ѧ��������Ĥ���ɺͶ��ݹɷݹ�Ӧ�����Һ��Ӧ�������ҵ�����⻯ѧ�������ȣ��������Ϲ�Ӧ���ɱ������������ѧ������

���¹�Ӧ����ҵ��

������Դ����˾�걨���㷢֤ȯ

���������ҵ�߱��߱��ݣ���Ӧ��ͷ�����н���������Ʒ�����ڴ��ص�ز��쵼�µ�������̵ȼ���ָ��IJ��졣���ż�����ϵ�����ݽ�������ͷ����ҵ�������������£����ϡ��ṹ�����졢ģʽ�������������߽硢��һ���ḻ��Ʒ��Ӧ�ó�����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17 -

����46ϵ�д�Բ�������ز�ҵ������ɽ������ɽ���ԪPre-A������

2024-05-24 10:53 -

����ػ��մ������Բ�����

2024-05-23 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ǽ�����һ�������̬���10���ϳ����� ������1000����

2024-06-02 15:22 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

�������������ȼ�ϵ������������

2024-05-29 09:12 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

������й����綯������ؿ�����Ŀ�仧�����¹���

2024-05-26 10:41 -

�ȿ˵���ٻ��й���������ʽ�Ͽ�֤�飬������ɫ������ƪ��

2024-05-24 11:17

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�