2��20�գ������عɼ��Ŷ��³����鸣�ڼ����ڲ��Ľ����У���������ɫ�����ж��ƻ����ݡ�

���鸣���ù滮һ��Ϊ�������У���ɫ�����ж��ƻ�һ��������������Դ������������϶�������������϶�������������ʽ����϶�������������С����������������ɫ�����ж��ƻ����������綯�����������齨ȫ�µĴ��綯������˾������������ܴ��綯�����г��ľ�����

�����Ǽƻ�һ���Ǽƻ���������������Ǽ������̴������Ҫ���֡�

���Ҽ����ڶ�����������ν������Զ����ý��ͳ�ƣ�����Ŀǰ�����ڵ������IJ��ֳ�������Ԫ��

�����ĵ�ز����Ѿ�����ԭ���ϡ���о��ģ�顢��ذ��ٵ���ػ������ã��������������������漰��

���ɷ��ϣ���Ϊ�������Ǽ������ܽ���ز�ҵ�������������Ƶ���ҵ��

���������ڶ����Ϻ��֣����綯�����۲�ҡ���Ϊ�������Ͷ���У���Ч������ҵ�����ࡣ

���ⲻ����ζ�ż���Ͷ�ʵ�ʧ�ܣ�������̬��ص�Ӧ�ã��������ڶ�����������չ��ͼ����һ��������

���ڴ��綯�����ɱ���ߵĵ�أ�������ҵ�����Ǵ������ߡ����Ǽ��ڵ�ص绯ѧ�����ĸ����ԣ��ֳ����Ǵӵ��ϵͳ�����������룬��Ҳ�ǵ���У�������ҵ���л���Ȩ�IJ��֡�

����Ҳ�������ڵ��ϵͳ�������ġ�

��1������������յ�ذ����ɼ���

2013��6�£���綯�������������ݣ�����˾��������Ҫҵ��������졢�з������۵綯��������ϵͳ�������ϵͳ����ء������ϵͳ���ɡ�

2017�꣬�����ٴ���������綯��������������������˾��

��������ҵ���Ǽ���100%�ع���ҵ��ר��Ϊ��������Ʒ�ƹ�Ӧ��ذ���Ʒ��

��Ȼ�������������ڽ������ڵ�ذ������е�о��

���ݺ���IJ��ֿ���֪������������ͨ������ز�ҵ����

�������ذ���ͬ���ǣ���о�����漰�绯ѧ����Ҫ��֪ʶ��ϵ����Դ������������ȫ��ͬ��Ҫ���ɱ��������˵ľ��飬Ҳ������Ҫ������

��ʱ���鸣���ϴ���ż��ſ�����——��ѧ����Ҳ������������綯��������

2014��9��26�գ����ż�����6.35��Ԫ�չ�����Ͷ��90.68%�ɷ����ɶ��������Ͷ����Ҫ�ʲ���ɽ����Զ����Դ�Ƽ�����˾��ȫ���ѷ��йɱ�����ɽ����Զ��Ҫ���µľ�������Ӷ�������з������������ۣ����Ʒ��Ҫ��������﮵�ء�

�ⲻ�Ǻ�ѧ�������鸣�ĵ�һ�κ�����

2003�꣬��ѧ�������������鸣�ļ�����������У��Ǽ�����������е�“�ؼ�����”�����鸣�ҵ������տ���Դ�ĺ�ѧ����˫��ͨ���������ʹ�˾������������װ��������й�˾�����鸣��Ϊ��ɶ���

��“�������”��ͬ����һ��ʽ�ķ��պܴ�������ʲ�˳�����ܿ���������ˮһ���ա�����˫������Σ��������һ�ʱ���Ų�ĺ�Ϸ��Ҳ��Ϊ�̿����ϵľ��䰸����

��Ȼ����������������εĹ�ϵ����������������Ҳ���к�����

���磬���������鸣���ӶԺ��ż��Ŷ��гֹɡ�����2020��6�£��������к��ż���18.78%�Ĺɷݣ������鸣���˶Ժ��ż��ż�ӳֹɴﵽ19.83%�����鸣֮��������Ҳ��ӳֹɴﵽ41.25%��

��Ҫ�ἰ���ǣ�ɽ����Զ����Ҫ�Ŀͻ����ǿ��Ϻ�֪�������ϵ綯������������й�˾���������ӹ�˾�Ϻ����չ�����У�֪��Ҳ�Ǽ����عɡ��´�����硢��ɳ����Ͷ������ʳ��С�

Ҳ����˵ɽ����Զ���Ǽ�������A����A0����Ʒ�Ĺ�Ӧ�̡�

2016-2017�������ŵ綯�������룬���ó���Ϊ����Դ�����ƹ��������

����Դ���ó��IJ������ߣ�����ذ��������ܶ��Լ����������Ϊ��Ҫָ�ꡣ

����Դ������ҵΪ��߶��������������﮶�����أ�ת����Ԫ��ء�

�����ͺ��ż�����ȻҲ��ʶ����Ԫ��ص�DZ����2015�꣬���ż��źͻ����������ʽ�����һ���¶��������ҵ——�㽭��Զ����Դ��

2016��4��14�գ����ż�����ʽ�����㽭��Զ����Դ��������ܳ���Ŀ�ڽ���������������������Դ������������Ϊ150��ǧ��ʱ����Ŀ����Ͷ����������ÿ��8��̨���綯�γ�ʹ�á�

��˵���������ҵ�����Ǽ����ͺ��ż��Ŷ���Ԫ��ز����ۣ��ܷ���õ���Ǹ�δ֪����

���ڼ���ʱ�˼��ѡ����ʵ����ҵ�ķ��������������������й���������������Դ������ҵ�ķ�չ�ɹ��������ڹ��ڡ�

2016��5��1�����ҹ�����Ҫ���ò���������Դ����������á���������������ҵ�淶��������ҵĿ¼�ĵ����ҵ��Ϊ��Ӧ�̣���LG��ѧ�����ǵȺ�ϵ���δ����Ŀ¼�����²�����Щ��ص�����Դ��Ʒ��Ҫ�л���Ӧ�̡�

�ֶ��֡������������ҵ�ܵ�Ӱ�졣�л���أ�������Ҫ1-2���ʱ�䣬��ν�Ӱ����С����

2017��4�£�����ȫ���չ�LG��ѧ�Ͼ��������������豸�����켼��֪ʶ��Ȩ��ʹ��Ȩ��LG��ѧ�������������������¸߶�Ʒ��(���ֶ���)����������ؼ�������ý�屨�������ʱ��������LG��ѧ����ʦ������Զ���������ߣ��ԴﵽLG��Ʒ�ʱ���2017�����ɵ��Խ��������Ρ�

�������������������LG��ѧ���豸�ͼ�����Ҳ������ֶ��ֵĵ�ع�Ӧ���⡣

��Ȼ�����LG��ѧҲ����ѵĽ���������������ã������豸���۾ɡ�ά������Ҳ��һ�ʴ�����

�����о��ڵ����������һЩ���ۣ��������㵥�����������ҵ��

2018��9�£��������人��������һ�Һ�Զ����Դ——����������Զ����Դ������¹�˾�ɼ�������Ͷ������˾100%�عɣ�ע���ʱ�5000���������ձ������ƣ����������人����������ص������������з����ģ����ڹ�����Ͷ�ʴﵽ80��Ԫ��

������2019��3�£������ҵ�Ѿ�����Ϊ����߮������Դ�Ƽ�����˾��ͬ��8�£�����߮�����10Gwh�����ܳ��ö�����ؼ�ģ����Ŀ��һ�ڣ���ý����õع滮����֤��

��һ�Σ������Ѿ���3�ҵ����ҵ�����Կ�������ʱ���������Ǽ�ӳֹɡ����¹�˾���ǻ��֪ʶ��Ȩ����������Ҫ������ϣ���Լ�ӵ��������о�������ͼ�����

��ǰ�ڵ������Ĵ��ģͶ�ʺ�����ʶ�����յ���������ijɱ����Ѷȼ��ߣ������ٴο����Ͻ����ܺ���ɵ����ҵ��ģʽ��

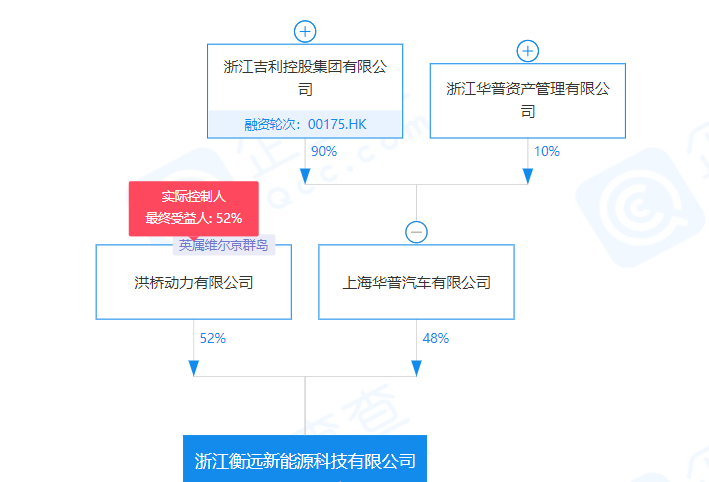

2018��12�£����������������棬�����ӹ�˾�㽭����������ʱ�����������ʹ�˾����������ʱ������5.1��Ԫ��ռ��51%���㽭�������4.9��Ԫ��ռ��49%������ʱ�����������ʹ�˾���µ�о�����ģ�鼰��ذ��з������켰���ۣ�Ϊ��������Դ�����ṩ���Ķ�����ص��ȶ���Ӧ��

2019��6��12�գ�����������������ع�99%���ӹ�˾�Ϻ����չ�����LG��ѧ�������ʹ�˾�����¶��������ص�Ӧ���з������졢���ۡ��ۺ�����ҵ������˫���ڸ�������ĺ��ľ������Ϳɳ�����չ������

������LG��ѧ�ĺ��ʹ�˾ע���ʱ�1.88����Ԫ��˫�����ֽ�ʽ���ʣ�����˫���ֹɱ���Ϊ50:50��

���ڴ�ҵȴ�������LG��ѧ���ʽ�չ��������Ϣʱ��������������ܡ�

2021��1��28�գ�������ʾ�����ܿƼ��ֹ�19.1%�ĵڶ���ɶ�——���ڰ���Ͷ�ʺϻ���ҵ�������̱���������¹ɶ����콭�ӻ���ҵ�����������ι�˾���ֹɱ���13.33%�����콭�ӻ㷨����־�����μ�������CEO����100%�عɵĹɶ�Ϊ�������ݣ����������ݱ���ɶ���Ϊ����ϵ��������ӳ������ܿƼ���Ȩ����Ϊ����Ҫ�ɶ���

��������������ǰ��˫��������ȥ��12�³������ʹ�˾����ͬ��������������120GWh�Ķ�����ع�����Ŀ�������Ƽ�����ع��ӹ�˾���������ó����ų�ŵ���Ȳɹ����ܻ���ʹ�˾������أ�ÿ��ɹ�����������������80%����˫��������ز��ܺ���ǩ��������Լ����

����ֵ��ע����ǣ����Ρ���ˡ����ڡ�·��˹���Լ��ֶ��ֵ�Ʒ�Ʋ�δ�����ڼ����Ƽ����£������Ƽ�����Ʒ�����ڵ����У�δ�����г���ģ�ж���в���֪��

�����Խ�������س����������������쵽�˶�����ز���������������

2018��10�£�����������ɼɼ�ɷݡ��Ͻ��ҵ�����齨�˸�����������Դ�Ƽ�����˾����������ٷ���վ�ƣ��ù�˾�ǵ�ػ��ա�ǰ��������Ϊһ��ĺ�����ҵ���������������ڸ���ʡ�������Ϻ��أ�ע���ʽ�2��Ԫ�������Ϻ���������վ��Ϣ������ĿͶ�ʶ��56��Ԫ��

2020��8��10�գ��ɼ������š�ɼɼ�ɷݡ��Ͻ��ҵ��ͬ�����ĸ�������һ�ڹ�����ȫ����ɽ��裬��ʽ������Ӫģʽ��

2020��3�£�ɼɼ�ɷݹ���ƣ�����ɼɼ��Դ�ƻ�4��30ǰ�������������������Դ�ɹ�﮵����ԭ���ϣ������Ԥ��2��Ԫ���ڡ�

�����Ϊ�����ĵ�ز���ֻ���쵽ԭ���ϣ���̫С�������ˡ�

�ھ�Ӫ���۷��棬����Ҳ���д���ģ����ֵ������ҵ��

������ʾ��2020��12��1�գ�����������Դ�Ƽ�����˾������ע���ʱ�1������ң���Ӫ��Χ������������ϵͳ�з����綯������������ʩ��Ӫ������缰�����豸���졢���ܹ��������������ȡ�

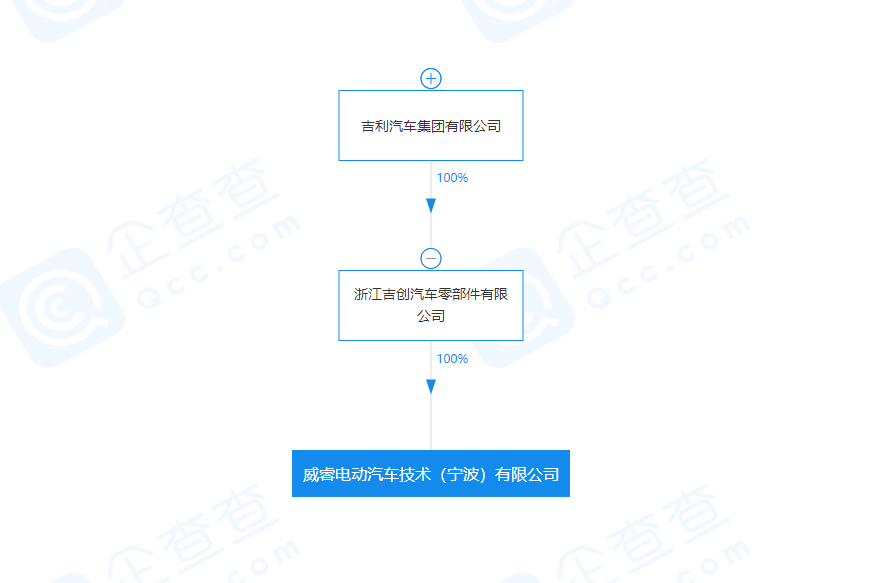

�������Ȩ��ͼ�����Է��֣������˾���ɼ����Ƽ���������˾���100%��Ȩ��

���ˣ���ԭ���ϵ���ػ��ա��ٵ�������ޣ������Ѿ�����˵������ȫ��ҵ���IJ��֡�

һ����˵���ڵ�������������ֵ���ҵ�������Լ���ҵ��������ǵ���ȫ�����Լ������ĵ�أ����������������Ƿ䳲��Դ���ܴ������½Σ�Ҳ�����̶Ȳ��÷䳲��Դ�ĵ�ء�

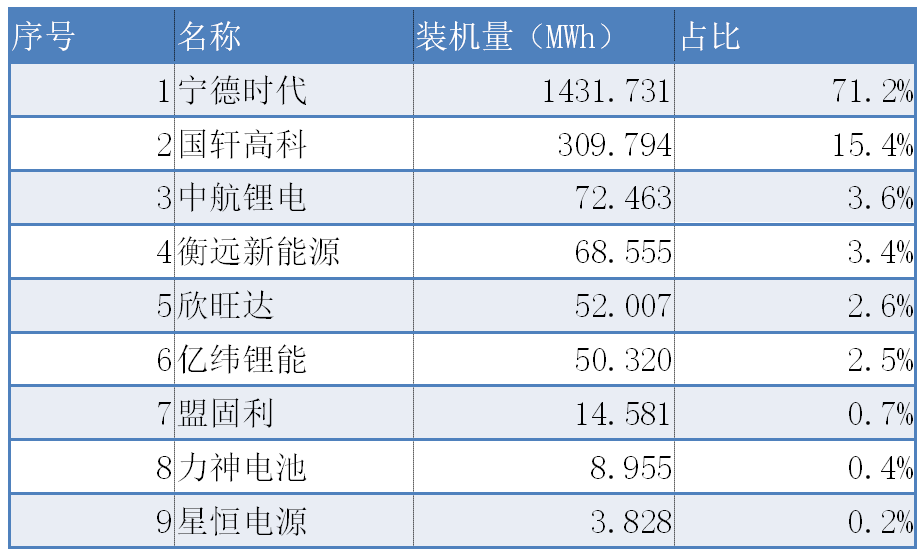

��Ȼ����������·��������������2020��װ����������������9������ҵ���ף�����ռ����ߵ�������ʱ����ռ��7�����ϣ������߿�װ���������ڶ���ռ��15%�������Լ��ĺ�Զ����Դռ�Ƚ�Ϊ3.4%��

Ҫ֪���㽭��Զ����Ʋ�����1.5GWh����2020��ʵ�ʲ��õĽ���68.56MWh�����ǹ滮����ȫ��������ϣ�����������ʼ���͡�

2020���оװ�����

���ϵͳ���棬����Ҳ��������ʱ������Ϊ�����������������ϸ�֤���ݣ�2020�꼪������������Դ����25285����������綯���ĵ��ϵͳ����5470����ռ�Ƚ�Ϊ21.63%������ʱ����������Ϊ15013����ռ��Ϊ59.38%��

�����ƺ��������ع�ϵ���еĺ�Զ����Դ����綯����Ҫ����������ɡ���Ҳ˵�������ƺ������뽫��ز�ҵ����ֻ�Ǹ���һ�㱣�ն��ѡ�

��Ȼ�������������Լҵ�ص�ԭ��������Ϊָ���ϡ�

���綯�����۲�ҡ��������Ĺ����з��֣���Ȼ����Ͷ�ʲ��ֲ��٣�����ʵ�������ʲ����ߣ����в���Ͷ��������δ�����߲�����֮��

��Ϊ��������ĵ�о��ҵ��ɽ����Զ����A����A0���ij��͵�ز�Ʒ����ʧȥ���Ϻ�֪������ͻ���ɽ����Զһ�겻�˺���ż���Ѱ����۸���ҵ��

2020��1��20�գ����ż��ŷ������棬��˾ֱ�ӷ�ȫ��ӵ�и�����˾����Ͷ���뼪�������������쿪��Դ��������˾��������Э�飬�ݴˣ������쿪ͬ����˾��ӷ�ȫ�ʸ�����˾ɽ����Զ����Դ����2040.81����Ԫ��

��������Э�����������������쿪��ӵ��ɽ����Զ����Դ50%��Ȩ��������Ͷ����ɽ����Զ����Դ�Ĺ�Ȩ����49%̯����24.5%������������ɽ����Զֱ�ӳֹ�24.5%��

����2020����Ѯ��������ʾ�������쿪δ����ɽ����Զ֧�����ʽ����ż�������Ѱ����������

������ɽ����Զ�ij��ʶ��Ͻɣ�ҲҪ��2022��10��31�ա�

Ŀǰ��������ɽ����Զ������ƻ���δ�ɹ���

��2���㽭��Զ����Դ����������Ʒ��

�㽭��Զ����Դ�ڵõ�LG��ѧ���������ƺ���δ���似��ת��Ϊ����������Ŀǰ������Ȼ���������ֶ��֡���ˣ�����չ���ǵ�Ʒ�ơ�

��2020��װ�����������Զ����Դ�Լ���������68.56MWh���ڶԼ����������ҵ��װ�����н��������ġ�

�Ӳ�Ʒ������������Զ����Դ��Ҫ���������²�쳵�ͣ��������Ƚϴ�Ĵ��糵��������ɣ�������ʱ��Ϊ����

��3����LG��ѧ���ʵ���ҵ������ͣ

2019�꣬������LG��ѧ�ĺ���������ҵ�ڴ��¼�������2020������Ҳδ��������Ϣ��������ڲ���ʿ¶��������LG��ѧ����Ŀ�Ѿ��ݻ��ƽ���

��4������������Զ����Դ����Ͷ����Ϣ

�����ĺ���������Զ����Դ��������Ӧ����2020�꽨��Ͷ����Ŀǰ��δ�н���Ͷ������Ϣ������Ҳ�Ǹ���β��Ŀ��

��Ȼ����ʵҵ�Ƕ������������ڵ�������һϵ��Ͷ��̸���ϳɹ�����ؼ�����Ȼδ�������Լ����У�Ҳ��δ�����Լ��ļ���Ʒ�ơ�

���鸣���ܽ�“��ɫ�����ƻ�”ʧ��ԭ��ʱ˵��“�ⲻ��ս�Է������Ҳ����ս��ִ��ʧ�ܣ�������ʷʱ��û�г��졣”

Ŀǰ��������ز�Ʒ��Ȼ����������⣬��ȫ�������ܶȡ��������ܡ��ɱ������⣬Զδ�ﵽ���쳵�ö�����صı���

������Ϊ�������Ե绯ѧ�������û�л��ۣ������֧�ŵ�о�����ĸ��»�������������Ǽ������ڽ����о�����û������ǿ����Ȼ�����������ԭ��

������Ϊ�ɱ��Ĵ�ͷ���綯�����ĺ����㲿����������ҵҲ���Ὣ�ⲿ�ֹ������ˣ������Դ�������ҵ�Է�������̬�����Ʋ����

�����ܹ���������������Գ���IJ�Ʒ�ͼ�������Ʒ�����ȶ��ڣ���������ҵ�����о�����ʱ��㡣

���ʱ���ĺô��ǣ�����������������Ʒ����Ƚϸߣ�����ֻ��Ҫ�Բ�Ʒ���оֲ����ܵ����������з�������Ҫ��ϵ͡�

Ŀǰ�������ܹ����������ܶȡ���ȫ�����ܵIJ�Ʒ������ǹ�̬��ء�

��̬��صIJ�ҵ��ʱ��㣬ҵ���ձ���Ϊ����2030��ǰ��

��ˣ����綯�����۲�ҡ���Ԥ�⣬�ڹ�̬��ع�ģ��֮ǰ�������������Ȼ��Ҫ������ɵ�ء�

��̬��ع�ģ������֮ʱ���������Լ���Ϊ������������ҵ��������һ����ɡ��̲����������ҵ��ʱ��

�Ź��ں�

�Ź��ں�