��ΰ�ɷ��ⴴҵ��IPO����Ӫ��ֽ������������Ϊ��

ʱ��:2020-05-11 11:14��Դ:�ʱ��� ����:����

���:

��

5��9�գ���ΰ�²��Ϲɷ�����˾(���¼��“��ΰ�ɷ�”)����A�ɷ��в��ڴ�ҵ�����У����ι������й�Ʊ����������5,697.00��ɣ����ι������к�˾��ͨ�����������ڷ��к��ܹɱ���10%���Ҳ����йɶ��������۹ɷݡ�

��˾�عɹɶ�Ϊ��ΰ���ţ������й�˵����ǩ���գ���ΰ����ֱ�ӳ��й�˾67.10%�Ĺɷݡ�

��ΰ�ɷ���Ҫ����������������ǰ������з����������ӹ������ۣ���Ҫ��Ʒ������Ԫǰ���塢���������ܣ��ֱ�����������Ԫ�������ϡ�������������ϡ���Ԫ�������ϡ�������������Ͻ�һ���ӹ����������������Ӧ��������Դ���������ܼ����ѵ��ӵ���������������ҵΪս�������˲�ҵ��

��˾����Ը���������Ԫǰ���塢�ߵ�ѹ����������Ϊ�з����������2019�꣬�����˸�����Ԫǰ�����Ʒ������ͻ��3.3��֣�ռ��˾��Ԫǰ����������ı�������70%;4.45V���ϸߵ�ѹ���������������ܳ�����ͻ��8,000�֣�ռ��˾���������ܳ������ı�������80%������GGII�����ݣ�2019�귢������Ԫǰ���������ռȫ��ı���Ϊ13.8%���ߵ�ѹ���������ܲ��Ϲ����г�ռ����ԼΪ50%��

Ӫҵ����������������ʴ�68.91%

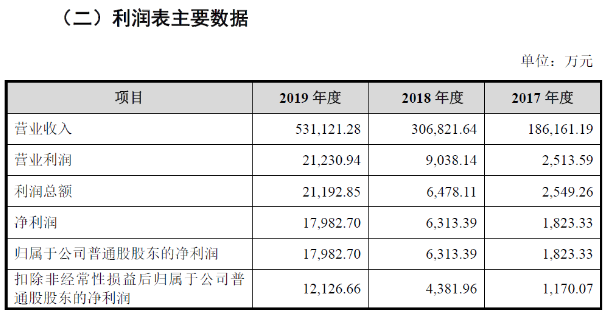

����������ʾ��2017��2018��2019�꣬��ΰ�ɷ�ʵ��Ӫҵ����18.62��Ԫ��30.68��Ԫ��53.11��Ԫ;ʵ�־�����1,823.33��Ԫ��6,313.39��Ԫ��1.80��Ԫ��

�������ڣ���˾Ӫҵ����������������ʴ�68.91%�����ֳ����õijɳ����ơ�

����Դ�����ǹ�˾��Ԫǰ�����Ʒ������ҪӦ������֮һ

����Դ�����д��綯������﮵����Ϊ��Ҫ������ȼ�ϵ��������ȼ�ϵ����Ϊ��Ҫ���������ݡ�����Դ������ҵ��չ�滮(2021-2035��)��(���������)�Ĺ滮�����綯��������Ϊ����Դ����������ȼ�ϵ������ʵ����ҵ��Ӧ�ã�δ������ȼ�ϵ��������ռ���綯�����г��ݶ�ķ��ա�ͬʱ��﮵�ذ����������ϵIJ�ͬ����Ϊ��Ԫ﮵�ء�������﮵�ء�����﮵�ء�����﮵�ص����ͣ�������Ԫ﮵���г�ռ�Ȳ���������������Դ���ó��г�ӵ�о��Զ������г��ݶ

�й�����ʾ���������ڣ���˾����������Ԫ﮵�ص���Ԫǰ�����Ʒ����(�����мӹ�)ռ��˾��Ӫҵ������ı����ϸߣ��ֱ�Ϊ65.48%��78.32%��72.64%����δ������Դ����������ص���������·�߷��������仯����˾��Ԫǰ������г������ܵ��ϴ�Ӱ�죬�Ӷ��Թ�˾�ĺ��ľ������������ӯ�����������ش���Ӱ�졣

����Դ�����ǹ�˾��Ԫǰ�����Ʒ������ҪӦ������֮һ������������Դ������ҵ���ߵ��ƶ����ҹ�����Դ������ҵȡ���˿��ٷ�չ���Ӷ��������ιؼ�����﮵����������ǰ�����г���ģ�ͳ������Ĵ��������Ϊ����������Դ������ҵ������չ�����ŷ�ǿ��������ҵ���ʾ��������������ܲ��Ÿ����г����������Դ������ҵ���߽�����������˵ĵ����������������ϵͳ�����ܶȡ�����Դ���������ܺļ�������̵ȼ�����������ߣ�����Դ�������ò����������µȡ�δ�������ҹ�����Դ������ز�ҵ���߷����ش����仯������Թ�˾��Ӫҵ�������ش���Ӱ�졣

ǰ���ͻ����۶���ڼ���

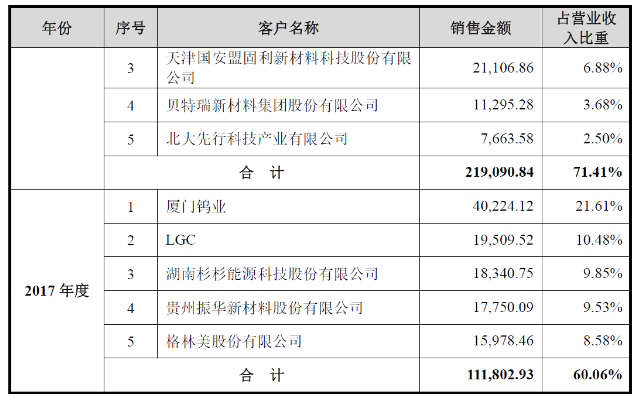

�й�����ʾ���������ڣ���ΰ�ɷ�ǰ���ͻ����۽��ռ����Ӫҵ����ı����ֱ�Ϊ60.06%��71.41%��81.34%��ռ�Ƚϸ��ҳ�����������Ҫ����Ϊ��˾�ͻ���Ϊ﮵������������ҵ��ͷ��ҵ����ҵ���жȽϸߣ����¹�˾�ͻ���Լ��У�������ҵ������δ���������˾����Ҫ�ͻ��ĺ�����ϵ�����ش����仯��������Ҫ�ͻ��ľ�Ӫ������״�������ش����仯������˾δ�ܼ�ʱ�����µĿͻ������Թ�˾������Ӫ�Ͳ���״�������ش���Ӱ�졣

��������ռ����������

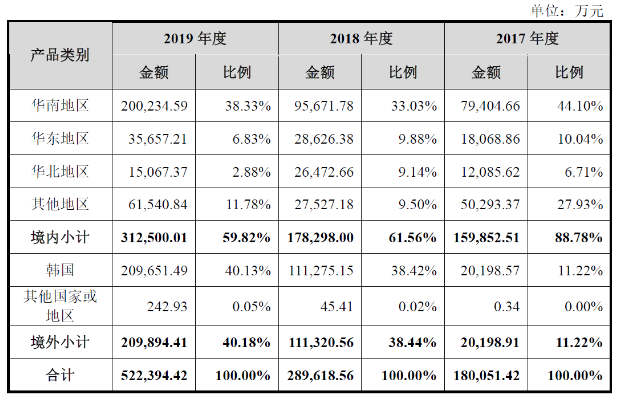

�й�����ʾ���������ڣ���˾�������۽��ֱ�Ϊ2.02��Ԫ��11.13��Ԫ��20.99��Ԫ��ռ��Ӫҵ����������ֱ�Ϊ11.22%��38.44%��40.18%����������ռ��������������˾����չ�����г������У������ܳ��ڵ����ξ������ơ����ɷ�����ƴ�ʩ������Ӱ�죬�������صIJ����仯���Թ�˾���⾭Ӫҵ������ش���Ӱ�졣

��Ӫ��������ֽ������������Ϊ��

�������ڣ���ΰ�ɷݾ�Ӫ��������ֽ���������ֱ�Ϊ-2.16��Ԫ��-2.08��Ԫ��-2.51��Ԫ������һ���IJ�������Ҫԭ�������ڹ�˾ҵ�����ģʽ����ҵ��չ������¡����δ�����¹�˾��Ӫ��ֽ���������Ϊ���������Դ��ڣ���˾��Ӫ���ʽ���ת�Ͻ�����ڽϴ�ķ��ա�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�ɷ���Ͷ������ Ϊ���ڹ�ģ���������ܲ�ҵ�ṩ֧��

2024-05-19 13:30 -

��ѹǦ���������������� ���չɷ�2023�꾻����ͬ������21.79%

2024-04-19 18:28 -

ȫ�渲��ȫ��߶�﮵�ؿͻ� ���ݹɷݼ��ٺ���ս�Բ���

2024-03-11 10:13 -

�¿˹ɷݣ�﮵�ص��Һ���Ӽ���ĿͶ�� ��������������������Ŀ����

2024-01-22 11:01 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��ʢ�ɷ���Ͷ��5�������̬��� ﮵��Ҫ���¹����ˣ�

2024-01-04 10:21 -

��ǿ�ɷݣ���5500��Ԫ������������Դ����������칫˾

2023-10-18 18:01 -

��躹ɷ��ٻ��8��ר��֤�飬�����������ɴ����ص�

2023-10-11 17:45 -

Ӣ���ɷ��밮���ƾ��ϼ�����ҵ��ս�Ժ��� ��ɹ�10������

2023-09-11 16:11 -

����ɷ��γDz�ʢһ��ȫ��Ͷ�����Բ���ɹ�

2023-08-09 15:55

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�ɷ���Ͷ������ Ϊ���ڹ�ģ���������ܲ�ҵ�ṩ֧��

2024-05-19 13:30 -

��ѹǦ���������������� ���չɷ�2023�꾻����ͬ������21.79%

2024-04-19 18:28 -

ȫ�渲��ȫ��߶�﮵�ؿͻ� ���ݹɷݼ��ٺ���ս�Բ���

2024-03-11 10:13 -

�¿˹ɷݣ�﮵�ص��Һ���Ӽ���ĿͶ�� ��������������������Ŀ����

2024-01-22 11:01 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��ʢ�ɷ���Ͷ��5�������̬��� ﮵��Ҫ���¹����ˣ�

2024-01-04 10:21 -

��ǿ�ɷݣ���5500��Ԫ������������Դ����������칫˾

2023-10-18 18:01 -

��躹ɷ��ٻ��8��ר��֤�飬�����������ɴ����ص�

2023-10-11 17:45

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�