���ܿƼ������������� �ƴ��嶯����ص�1��������ʵ

ʱ��:2020-04-16 09:48��Դ:�������� ����:��֪��

���:

��

�����ƴ��弴��ӭ�����������һ�ɡ�

�����ݲ��㣬��ռ���������ߵ����ܿƼ�Ԥ�ƹ�ֵ��߽�����300��Ԫ����������£���ҹ�˾ȥ��۷Ǿ������Ϊ908��Ԫ��2018���������������Ԫ��

�����������ŷ����й�����֣����ܿƼ���ֵ��ҵ������dz����������������ʹ�ͻ������´�ʧ�ƽ�չ�ڵĹ���

������ʧ�ƽ�չ��

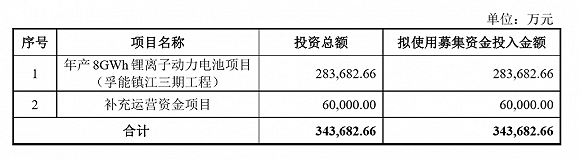

�������ܿƼ��Ĵ�����ƷΪ��Ԫ����������أ�Ŀǰ�ڹ�����ռ��λ�е�һ������IPOļ���ʽ�34.37��Ԫ����ҪͶ���������ܼ�����Ӫ���ʽ����н������8GWh����Ӷ��������Ŀ��Ͷ��28.37��Ԫ�������ʽ�6��Ԫ��

���� ���ܿƼ���û��¶������ֵ����������ļ���ʽ�34.37��Ԫ�����йɱ�����Ϊ10%��22.33%���㣬���ܿƼ���ֵ��154��Ԫ��344��Ԫ֮�䡣

���� ��һ��ֵ��������ҵ������ʲôˮƽ�أ��������ܿƼ�����۷Ǿ����������ӯ�����������й�ֵ�����ԣ�����������װ������Ϊ��λ���бȽϡ��й�����¶�����ܿƼ�2019��װ����Ϊ1.21GWh���Թ�ֵ��͵�154�ڼ��㣬��Ӧ��λ��ֵΪ127��/ GWh���Աȹ����߿�(18.640, 0.05, 0.27%)��002074.SZ����210����ֵ��װ����Ϊ3.31GWh����Ӧ��λ��ֵΪ63��/ GWh������ʱ��(129.180, 1.18, 0.92%)��300750.SZ����2800����ֵ��װ����Ϊ31.71GWh����Ӧ��λ��ֵΪ88��/ GWh����˱Ƚ�һ�£����ܿƼ��Ĺ�ֵ���Ա��߹��ˡ�

�������ܿƼ������г�ˮƽ��װ���������������Ч��Ӫ����������ԭ������2016��ǰ��ӻ��˷�չ�Ļƽ�ʱ����

����2016���ǹ��ڶ�����ز�ҵ���ٷ�չʱ�ڡ�2015��3�¹��Ų��ƶ����淶������ּ�ڱ����������������ҵ���á��淶��ָ����ֻ����������Դ���ʹ����˷����������ҽ���“������”Ŀ¼�Ķ�����أ�������������Դ������������2015��11�¿�ʼ�����Ų��Ⱥ����������ϡ��淶����������ҵ���������ڹ���57�ҵ����ҵ����“������”�����а�������ʱ�������ܿƼ������Ķ��������ҵ��������������ҵLG�����ǵȵ�ؾ�ͷ�����Ų������“������”��Ϊ���ڶ��������ҵ��չӮ�ñ���ʱ�䡣

���������ܿƼ���û�����ú������Ŀյ��ڡ�

������������˾2016����2019��ǰ�����ȹ�ĸ������ֱ�Ϊ734��Ԫ��1826��Ԫ��-7821��Ԫ�� 8338��Ԫ��ͬ�ڣ��۷Ǿ�����ֱ�Ϊ146��Ԫ��930��Ԫ��-19��882��Ԫ��-1��793��Ԫ��2019��۷Ǿ�����Ϊ908��Ԫ���������ݣ�δ����ƣ�������˾2019��δ��������ݼ��㣬��������ܿƼ���Ӫҵ�����1.8��Ԫ��֧�Ź�˾������չ�ģ���Ҫ��˰���Żݼ������������ڼ䣬���ܿƼ��յ���˰���Żݺ����������ֱ�Ϊ2.68��Ԫ��0.35��Ԫ�����ߺϼ�3.03��Ԫ��

�������г��ݶ�����ܿƼ�Ҳ�������»���

�������ݸ߹�����﮵��о������³�GGII�����ݣ����ܿƼ��г��ݶ���2018���3.2%�»���2019���1.94%��װ������1.93GWh�»�37.31%��1.21GWh����Ϊ�Աȣ�2019���й�����(16.580, -0.10, -0.60%)���װ������ԼΪ62.2 GWh��ͬ������9.3%�����ܿƼ���û�����ܵ���ҵ��������ĵ��⣬ȴ��ʧ�Լ��ķݶ

�������ڣ�����“������”����ֹ������պ���ؾ�ͷ��ٽ����й��г������֣����ܿƼ������ж�õı����أ�

��������������������

�������ܿƼ���ν��“��������”�������������������г��������Ա�������Ϊ�����Ĵ�ͻ���

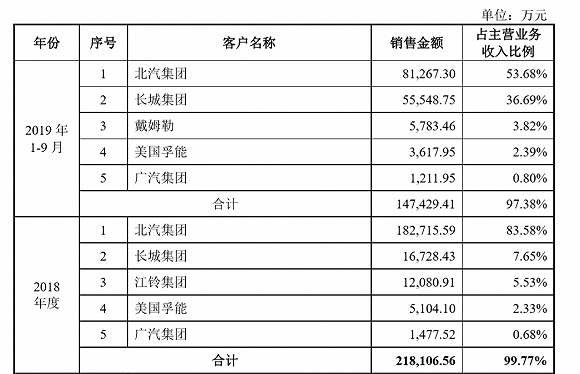

���������й�˵������¶�����ܿƼ�2016����2019��ǰ�����ȣ�ǰ���ͻ����ۺϼ�ռ�ȷֱ�Ϊ99.97%��99.78%��99.77%��97.38%���ͻ������ȷdz��ߡ������˵��ĵ��ǣ�ͬ�ڹ�˾ǰ����ͻ����ۺϼ�ռ�ȷֱ�Ϊ91.59%��97.21%��91.23%��90.37%��������֮�����ܿƼ�����������ǰ����ͻ�����ġ�

�������ܿƼ��ͻ����ж�֮�ߣ�����ҵ���������ࡣ��Ϊ�Աȣ�2018������ʱ��ǰ���ͻ���������ռ��Ϊ42.34%�����е�һ��ͻ�ռ��10.97%�����ǵ�(59.700, -0.44, -0.73%)��002594.SZ��ǰ���ͻ���������ռ��Ϊ27.16%�����е�һ��ͻ�ռ��10.2%�������߿�ǰ���ͻ���������ռ��Ϊ36.28%�����е�һ��ͻ�ռ��9.8%����γ���(59.170, -0.01, -0.02%)��300014.SZ��ǰ���ͻ���������ռ��Ϊ30.91%�����е�һ��ͻ�ռ��8.87%�����ѷ��֣������е�ͬ����ҵ��ǰ���ͻ�����ռ�Ⱦ���Ϊƽ����

�������ܿƼ��������Ĵ�ͻ����������š�2016����2019��ǰ�����ȱ�������ռ��˾���۱��طֱ�Ϊ65.63%��87.57%��83.58%��53.68%���������Ÿ���������ռ��˾���ؽԳ���50%���߷�ʱ�����ﵽ���ųɣ����ϵ���г̶�����“ĸ��”��˾��

�����Դˣ����ܿƼ�Ҳ������“��Ҫ�ͻ��Թ�˾��Ӫҵ����Ӱ��ϴ�”����������˾�������ޣ��ڴ�����Ϊ�������Ź�����������������������ͻ��IJɹ�����Ҳ����˵����˾Ŀǰ�IJ��ܣ�ֻ�ܷ���ñ�������һ�ҡ�

��������������������ĵ�ع�Ӧ�̣�ȴû�еõ����Ա������ʽ�֧�֡��������۲���ʾ�������ܿƼ�D�������У������й�������ҵͶ�ʻ������Ӱ�������й��������ܿƼ�ǰʮ��ɶ��У���û�з������Ա������ʱ�Ͷ�ʡ������Dz��������ܿƼ����к�ı��ֻ�������ԭ��������ѡ���������һ�������볡��

����������������������

�������ܿƼ�����������ͻ��ıˣ��Ѿ��ڲƱ������֡������Ǵ����ʽ𱻿ͻ�ռ�ã�������������������

����2016����2019��ǰ�����ȣ����ܿƼ���Ӫ��Ӧ�տ����Ӧ���˿Ӧ��Ʊ�ݡ�Ӧ�տ������ʿ�Ŀ���ֱ�Ϊ 2.47��Ԫ��5.81��Ԫ��16.35��Ԫ��7.85��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ52.66%��43.43%��71.84%��49.33%�����У����ܿƼ���ֹ2019Q3��Ӧ���˿�Ϊ5.58��Ԫ���Ա������ŵ�Ӧ���˿�Ϊ3.74��Ԫ��ռ��Ӧ���˿����Ϊ66.26%����Ӫ��Ӧ�տ���ռ�Ƚϸߣ����˹�˾�����γ�����Ȩ�����ƣ�ͬʱӰ�칫˾������Ӫ��

������Դ����ʽ𱻿ͻ�ռ�ã����ܿƼ�Ҳ�����˵��ǡ�“��Ӫ��Ӧ�տ���������������ڻؿ���������������ջصķ���”��

�����ڶ�������ֽ������ھ���������ҵʧѪ���ء����ܿƼ���α��������������������Ӫ�����ӿͻ�������ԭ���볤�ھ�Ӫ���ֽ������ܲ��ɷ֡���˾�����꾭Ӫ���ֽ���������0.83��Ԫ������2016����2018��ϼƾ�����6.24��Ԫ�����ڳ�����е�2019��ų��ִ���ֽ���������״̬��

�������ܿƼ��߶�������ͻ�������ײ���������ߵĵ�ë���ʡ�

������˾2016����2019��ǰ������ë���ʣ��ֱ�Ϊ18.73%��16.48%��5.59%��22.51%���Ա���Ҫ�����ߣ����ܷ������ܿƼ�ë����ƫ���ұ䶯���Ȳ�������

����������ʾ��2016�������������ֵ�ë������29%��47%֮�䣬���ܿƼ���ë���ʲ�������ƽ��ֵ��һ�룬���ë������ߵĹ����߿ƽ���ʮ���ٷֵ㡣�����ź����������ˣ�������ҵë���ʽ������½������ܿƼ�2018��ë�����½�����Ϊ5.59%��Ӳ�������Ƽ�����ҵ����“����”����ҵ����ʱ�Ա�����������ռ��Ӫ�ձ�Ϊ83.58%���ɼ���ʱ��ѹ��֮�͡�

�����Դ����ܿƼ����ͳƣ�“����2018���г���һ����Ծ����������Դ�Ӵ�ɹ�������˾�����ۼ۸���һ���̶ȵ��Żݣ�������ԭ���ϵ��г��۸�Ӹ߲��£��ɱ���Ȼά���ڽϸ�ˮƽ����2018��ë���ʴ���Ƚ��͡�”����һ�������Է��ڡ�ë����һ���̶��ϴ����˺��ľ������ͼ����Ƚ��ԣ����ܿƼ��Կͻ�5.59%��ë���ʶ�Ը��ӵ�������������Ƽ��������£����������㡣

����ֵ��һ����ǣ����ܿƼ���2019��������֮�ʣ�ë����ˮƽ��֮ǰ�������ֽ�����һ����ͻȻ�õ�����������������¸ߣ������б仯ֵ����ζ��

��������Ϊֹ�����ܿƼ������������ߣ����ǹ���������ͻ������������Ĵ��ۡ���ë���ʡ��ֽ������˿�ܵ���ͻ��������ŵ���Լ����Ӫ��������Υ“�ƴ����һ�������”���������������ܿƼ���ʱ�䲻���ˡ�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

���ݿƼ�����1.3��Ԫת�ù�������55%��Ȩ

2024-05-16 11:56 -

﮵��豸ҵ��Ӫ��ռ�Ƚ������ɣ�Ӯ�ϿƼ�ȥ��ҵ�����ٷŻ�

2024-03-29 11:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��궫�������Ƹ۲�����Դ�Ƽ���˾ ���������ҵ��

2024-03-15 18:39 -

���ܿƼ�2023�궯�����װ����λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܶ����ޣ�����Ƽ����ֹ�ֵ70��

2024-02-04 08:28 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

���ƿƼ��仧��������

2023-11-24 09:33 -

����Ƽ����ع��ӹ�˾�����������﮿���ʽ��ʼ��ѡ

2023-10-17 11:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

Ӯ�ϿƼ���������ҵ������������� �л�����ȫ����

2024-05-26 11:41 -

���ݿƼ�����1.3��Ԫת�ù�������55%��Ȩ

2024-05-16 11:56 -

﮵��豸ҵ��Ӫ��ռ�Ƚ������ɣ�Ӯ�ϿƼ�ȥ��ҵ�����ٷŻ�

2024-03-29 11:25 -

�ֶ���������Breathe��ؿƼ�չ�����������ʱ����������30%

2024-03-26 10:42 -

��궫�������Ƹ۲�����Դ�Ƽ���˾ ���������ҵ��

2024-03-15 18:39 -

���ܿƼ�2023�궯�����װ����λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܶ����ޣ�����Ƽ����ֹ�ֵ70��

2024-02-04 08:28 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�