���ǵ���Ͷ100��Ԫ��20GWh��ز��ܣ�������CATL��

ʱ��:2018-09-20 09:00��Դ:��Ȼ��ý�幤���� ����:���

���:

��

��������Դ������ҵ�IJ��Ϸ�չ�����������Ϊ�˴�����۵���һ��ȫ�µĻ��⣬��Ϊ��������Դ�������ԣ�����Ҫ�����������������������͵�أ�������Ŀǰ��������ʲô���⣬���������ȴ�Ǹ�����������ҪѸ���������Դ����Ϊû�ж�����صĻ����������첻������

�������ľ����£� ���ڶ�������������ҵõ���һ���ķ�չ��������Ҳ������һЩ��������������˵CATL����ʱ��һ�Ҷ���ľ��棬�����ڶ�����ع��������������������꣬���Ҳ�Ѿ������Ʋ��ı�Ե��������һЩ������˵�����أ����߾Ͳ�ϸ˵�ˣ����ڴ�ҹ�ע�Ľ������ڣ�˭���Ժ�CATL���⣬˭���Դ��ƶ�����¢���г��ľ��档

CATL��������

������ʾ��������2017�꣬����ʱ�����װ������10.4GWh�ϳ����ǵϣ���Ϊ�µ���ҵ“һ��”�����ǵϺ�������ֱ���5.43GWh��2.33GWh�����ڶ��͵���λ����ȫ��Χ�ڿ�����������Ϻ����г��ĵĶ�����س�������CATL���ۼ�������12GWh���Ѿ���Խ�������ڶ������£�10GWh������Ϊ��ȫ��Χ�����Ķ�����ع����̡�

�����ѿ����Ѿ�ע������������⣬����Ŀǰ���ڵĶ�����ز�����ʵ�ǹ�ʣ�ģ�������ʾ�����ڶ�����ز��ܵĿ������ţ�������صĹ�Ӧ��������ʣ������2018��״ﵽ�۷壬���ܹ�ʣ���ﵽ257%���ȵ���2020�꣬��������Դ�����IJ�����Ŀ����200��̨������ʱ�Ķ�����ز�������������3��֮�࣬��ʣ���ء�����ζ�ţ����������ҵ�����������ֻ���“��̭��”�Ѿ�չ���ˡ�

��ǰ����Ϣ�ƣ�CATL�Ķ�����ع���Ӧ�ܶ�������Ϊ���õ�����ʱ���ĵ�أ�ֻ��ͨ��Ԥ���ܸ߱�����Ԥ�����������Դ����Ϊʲô������ز��ܹ�ʣ��������ʱ����ȴ��Ȼ�����ˣ�����Ҫ�����������أ�һ�����Dz�̫����˵��ԭ��Ҷ�������һ�������Ƕ�����ظ߶˲��ܺ͵Ͷ˲��ܵ�����

�ӳ�Զ����������ʱ��һ�Ҷ���ľ����Dz������й����������ҵ��չ�ģ���Ϊ��ȱ����Ч����������£�����ʱ���ڲ�Ʒ���������ϵ����Ʋ������ԣ���ľ��������ܶȵ����⣬����Ŀǰ����ʱ���ļ����������䶯������ܶȲ�����������ˮƽ��

��������ʱ���Լ��Ĺ滮����������ʱ��2017���ʱ�����ѳ���17GWh��֮���IPOļͶ��Ŀ���֣��ͽ�����������24GWh��2018��ף�CATL�ܲ��ܻ�ﵽ38GWh����2020��ף���������ʱ�����еIJ��ܹ滮���ܲ��ܽ��ﵽ50GWh���ϡ���ô�������ˣ�����˭�ܹ��������ʱ���أ�

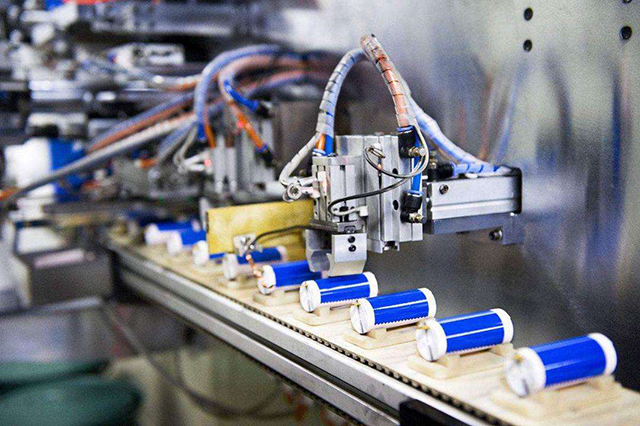

100�ڻ�20GWh���ܣ����ǵϿ�ʼ�����ˣ�

����8��23�գ����ǵ�ǩ�����������ɽ��Ͷ��100��Ԫ���趯��������20GWh��ҵ��Ŀ��Ͷ�ʺ���Э�顣��Ͷ�ʵ�100����Ҫ����������ص�о��ģ���Լ�������ײ�ҵ�Ⱥ��IJ�Ʒ���졣ͬʱ��ͨ�����Ȳ��ֵ�������ϵͳ�����ͨװ���������Ŀ��أ��������������ܲ���

����һ�������ǵ����Լ��Ķ�����ز��ܹ滮Ŀ��Խ��Խ��������Ԥ�Ƶ�2020�꣬��滮������ز��ܽ��ﵽ60GWh����һ���ݳ���������ʱ���滮��50GWh����ʵ��7�³������ǵϾͺͳ�������������һ��10GWh�Ķ��������Ŀ�����������ôƵ���ĺ���������δ�����ǵϵ�ȷ�ܹ���ΪCATL���Ķ��֡�

д�����Ŀǰ�й������г����ڳ�������Դ���ϵķ�չ��������ؾ����������˺�������ҵ���ĵĽ������ڣ�����ϣ�����ǵ��ܹ����𣬳�Ϊ�ܹ�������ʱ������Ķ�����ع�Ӧ�̣��������پͲ������һ�Ҷ���ľ��棬Ҳ���Ա�֤���ǹ��ҵĶ�����ز�ҵ���ӵĽ�����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

���ǵϡ�Զ����Դ����ѡʱ���ܿ�ȫ��100�����Ӱ������ҵ��

2024-06-03 18:49 -

���ǵϸ�ͷ���������Ϲ�Ӧ���Ǽ�10%��

2024-04-05 16:10 -

����2GWh����ϵͳ�ɹ��б�����ʾ ���ǵϵ��б�

2024-02-21 08:30 -

���ǵ��人���ϣ������ĵ�Ƭ���ӵ��600����ר��

2024-01-24 11:18 -

���ڸ��ϵ�ع�˾����Ϊ���ǵϴ���

2023-12-25 17:55 -

����û�ʹ���ƶ�����Դ�������������Ǧ�� ���ǵϼ�����ɫ����

2023-11-10 17:55 -

������ж�α��ǵ�﮵�ع�˾���³�

2023-10-24 09:51 -

���ǵϼ�����������﮿��ȳ�

2023-07-10 08:29 -

���ǵ�2023��6������������ͬ��������һ��

2023-07-04 12:37 -

����ʱ�������ǵ�ͬʱ��������

2023-06-19 11:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

���ǵϡ�Զ����Դ����ѡʱ���ܿ�ȫ��100�����Ӱ������ҵ��

2024-06-03 18:49 -

���ǵϸ�ͷ���������Ϲ�Ӧ���Ǽ�10%��

2024-04-05 16:10 -

����2GWh����ϵͳ�ɹ��б�����ʾ ���ǵϵ��б�

2024-02-21 08:30 -

���ǵ��人���ϣ������ĵ�Ƭ���ӵ��600����ר��

2024-01-24 11:18 -

���ڸ��ϵ�ع�˾����Ϊ���ǵϴ���

2023-12-25 17:55 -

����û�ʹ���ƶ�����Դ�������������Ǧ�� ���ǵϼ�����ɫ����

2023-11-10 17:55 -

������ж�α��ǵ�﮵�ع�˾���³�

2023-10-24 09:51 -

���ǵϼ�����������﮿��ȳ�

2023-07-10 08:29

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�